等额本息和等额本金计算公式

等额本息和等额本金计算公式

等额本息和等额本金

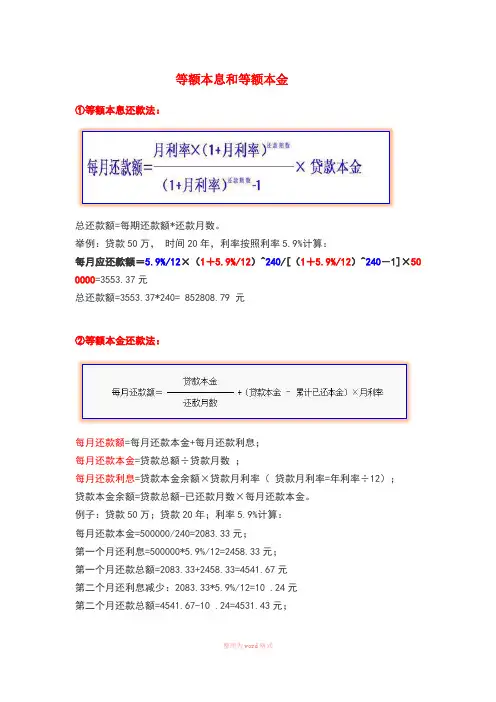

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×50 0000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷12);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元

第二个月还利息减少:2083.33*5.9%/12=10 .24元

第二个月还款总额=4541.67-10 .24=4531.43元;

以后每月递减10.24元。

总还款额为796229.17元

友情提示:本资料代表个人观点,如有帮助请下载,谢谢您的浏览!。

等额、等本还款的计算公式

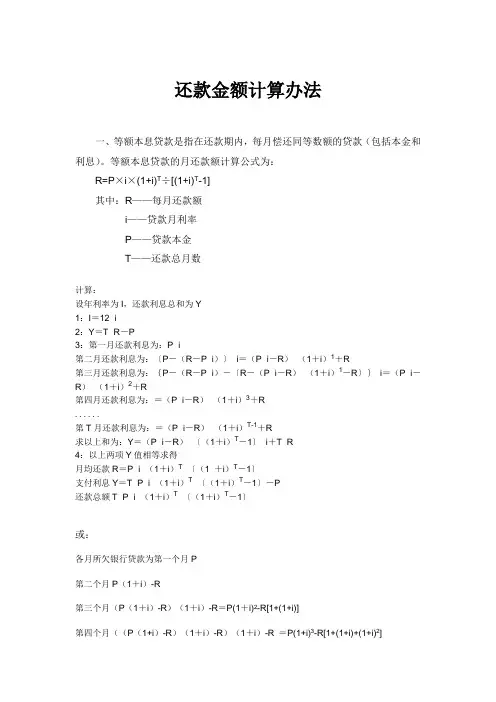

还款金额计算办法一、等额本息贷款是指在还款期内,每月偿还同等数额的贷款(包括本金和利息)。

等额本息贷款的月还款额计算公式为:R=P×i×(1+i)T÷[(1+i)T-1]其中:R——每月还款额i——贷款月利率P——贷款本金T——还款总月数计算:设年利率为I,还款利息总和为Y1:I=12×i2:Y=T×R-P3:第一月还款利息为:P×i第二月还款利息为:〔P-(R-P×i)〕×i=(P×i-R)×(1+i)1+R第三月还款利息为:{P-(R-P×i)-〔R-(P×i-R)×(1+i)1-R〕}×i=(P×i-R)×(1+i)2+R第四月还款利息为:=(P×i-R)×(1+i)3+R......第T月还款利息为:=(P×i-R)×(1+i)T-1+R求以上和为:Y=(P×i-R)×〔(1+i)T-1〕÷i+T×R4:以上两项Y值相等求得月均还款R=P×i×(1+i)T÷〔(1 +i)T-1〕支付利息Y=T×P×i×(1+i)T÷〔(1+i)T-1〕-P还款总额T×P×i×(1+i)T÷〔(1+i)T-1〕或:各月所欠银行贷款为第一个月P第二个月P(1+i)-R第三个月(P(1+i)-R)(1+i)-R=P(1+i)2-R[1+(1+i)]第四个月((P(1+i)-R)(1+i)-R)(1+i)-R =P(1+i)3-R[1+(1+i)+(1+i)2]…由此可得第n个月后所欠银行贷款为P(1+i)n –R[1+(1+i)+(1+i)2+…+(1+i)n-1]= P(1+i)n –R[(1+i)n-1]/i由于还款总期数为T,也即第T月刚好还完银行所有贷款,因此有P(1+i)T –R[(1+i)T-1]/i=0由此求得R = P×i(1+i)T /[(1+i)T-1]二、等额本金贷款是指将本金每月等额偿还,根据剩余本金计算利息的贷款。

贷款利息的三种计算公式

贷款利息的三种计算公式

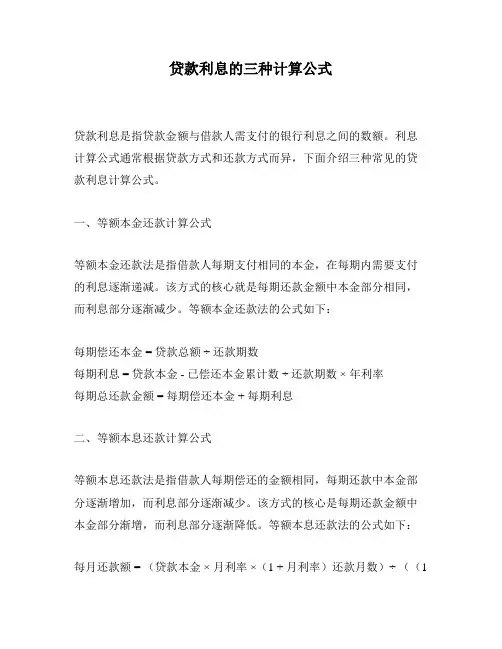

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

等额本息和等额本金还款法计算公式

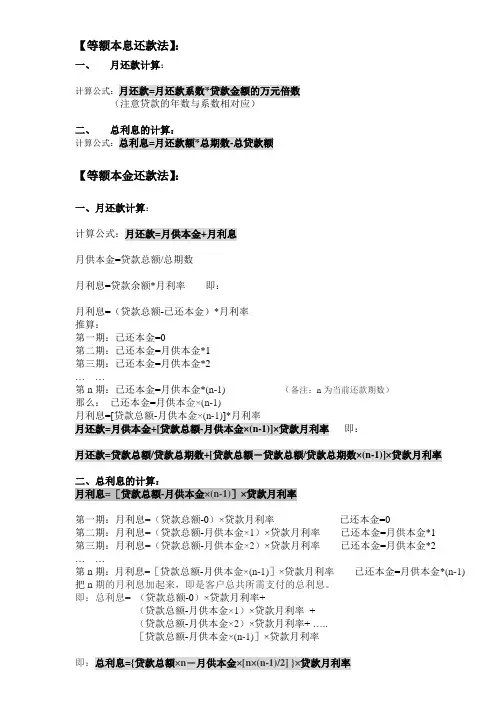

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

等额本息法和等额本金法的两种计算公式

等额本息法和等额本金法的两种计算公式一:按等额本金还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,an第n个月贷款剩余本金a1=a,a2=a-a/n,a3=a-2*a/n...以次类推还款利息总和为Y每月应还本金:a/n每月应还利息:an*i每期还款a/n +an*i支付利息Y=(n+1)*a*i/2还款总额=(n+1)*a*i/2+a二:按等额本息还款法:设贷款额为a,月利率为i,年利率为I,还款月数为n,每月还款额为b,还款利息总和为Y1:I=12×i2:Y=n×b-a3:第一月还款利息为:a×i第二月还款利息为:〔a-(b-a×i)〕×i=(a×i-b)×(1+i)^1+b第三月还款利息为:{a-(b-a×i)-〔b-(a×i-b)×(1+i)^1-b〕}×i =(a×i-b)×(1+i)^2+b第四月还款利息为:=(a×i-b)×(1+i)^3+b.....第n月还款利息为:=(a×i-b)×(1+i)^(n-1)+b求以上和为:Y=(a×i-b)×〔(1+i)^n-1〕÷i+n×b4:以上两项Y值相等求得月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕支付利息:Y=n×a×i×(1+i)^n÷〔(1+i)^n-1〕-a还款总额:n×a×i×(1+i)^n÷〔(1+i)^n-1〕注:a^b表示a的b次方。

据此公式可以用excel制作房贷计算器。

等额本金法的计算----举例如下等额本金(递减法):计算公式:每月本金=贷款额÷期数第一个月的月供=每月本金+贷款额×月利率第二个月的月供=每月本金+(贷款额-已还本金)×月利率举例:申请贷10万10年个人住房商业性贷款,试计算每月的月供款额?(月利率:4.7925‟)计算结果:每月本金:100000÷120=833元第一个月的月供:833+100000×4.7925‟=1312.3元第二个月的月供:833+(100000-833)×4.7925‟=1308.3元如此类推……等额本息法的计算-----举例如下:如贷款21万,还20年,月利率3.465‟按照上面的等额本息公式计算月均还款:b=a×i×(1+i)^n÷〔(1+i)^n-1〕即:=1290.11017即每个月还款1290元。

等额本息或等额本金贷款计算公式

等额本息或等额本金贷款计算公式等额本息和等额本金是两种不同的还款方式,用来计算贷款还款的公式也不同。

下面分别介绍等额本息和等额本金的贷款计算公式。

1.等额本息贷款计算公式:等额本息是指每个月还款金额相同,包括本金和利息。

根据等额本息还款方式,可以使用以下公式计算每月还款金额:还款总额=本金×月利率×(1+月利率)^还款期数÷(1+月利率)^还款期数-1其中,还款总额为每月应还款的金额,本金为贷款总金额,月利率为年利率除以12,还款期数为贷款总期数乘以12例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:通过计算可得每月应还款金额。

2.等额本金贷款计算公式:等额本金是指每个月还款的本金相同,利息逐月递减。

根据等额本金还款方式,可以使用以下公式计算每月应还款金额:还款总额=每月应还本金+每月应还利息其中,每月应还本金为贷款总额除以还款期数,每月应还利息为上个月剩余本金乘以月利率。

例如,假设贷款总额为10万元,年利率为5%,贷款期限为20年,则可以通过以下计算公式得到每月应还款金额:每月应还本金=10万元÷(20×12)每月应还利息=上个月剩余本金×月利率还款总额=每月应还本金+每月应还利息通过计算可得每月应还款金额。

总结:等额本息和等额本金是两种常见的贷款还款方式,每种方式都有其适用的情况。

等额本息适用于还款金额相同,能够在还款期内平均分摊还款金额的情况下。

等额本金适用于希望逐月递减利息负担,在还款初期支付更多利息的情况下。

根据贷款的具体情况选择适合的还款方式,更好地规划还款计划。

等额本金还款和等额本息还款的区别和公式

等额本金还款:每月还款本金相等,利息逐月减少.每月还款额逐月减少.只有本金产生利息.

公式:每月还款额=贷款本金/贷款月数+(本金-已还本金累计)*月利

等额本息还款: 也称定期付息,即贷款期每月以相等的额度偿还贷款本息(每月还款额度一样).它是按复合方式计算计算利息(即本金和利息都要产生利息),

计算公式如下:

P:贷款本金

R:月利率

N:还款期数

其中:还款期数=贷款年限×12

公式看图片

在贷款条件相同的下,等额本息贷款比等额本金贷款利息要还的多。

等额本息有利于有计划性的还款。

实用文档之等额本息和等额本金计算公式

实用文档之"等额本息和等额本金"

①等额本息还款法:

总还款额=每期还款额*还款月数。

举例:贷款50万,时间20年,利率按照利率5.9%计算:

每月应还款额=5.9%/12×(1+5.9%/12)^240/[(1+5.9%/12)^240-1]×500000=3553.37元

总还款额=3553.37*240= 852808.79 元

②等额本金还款法:

每月还款额=每月还款本金+每月还款利息;

每月还款本金=贷款总额÷贷款月数;

每月还款利息=贷款本金余额×贷款月利率(贷款月利率=年利率÷1 2);

贷款本金余额=贷款总额-已还款月数×每月还款本金。

例子:贷款50万;贷款20年;利率5.9%计算:

每月还款本金=500000/240=2083.33元;

第一个月还利息=500000*5.9%/12=2458.33元;

第一个月还款总额=2083.33+2458.33=4541.67元第二个月还利息减少:2083.33*5.9%/12=10 .24元第二个月还款总额=4541.67-10 .24=4531.43元;以后每月递减10.24元。

总还款额为796229.17元。

等额本息和等额本金还款法计算公式

【等额本息还款法】:一、月还款计算:计算公式:月还款=月还款系数*贷款金额的万元倍数(注意贷款的年数与系数相对应)二、总利息的计算:计算公式:总利息=月还款额*总期数-总贷款额【等额本金还款法】:一、月还款计算:计算公式:月还款=月供本金+月利息月供本金=贷款总额/总期数月利息=贷款余额*月利率即:月利息=(贷款总额-已还本金)*月利率推算:第一期:已还本金=0第二期:已还本金=月供本金*1第三期:已还本金=月供本金*2……第n期:已还本金=月供本金*(n-1) (备注:n为当前还款期数)那么:已还本金=月供本金×(n-1)月利息=[贷款总额-月供本金×(n-1)]*月利率月还款=月供本金+[贷款总额-月供本金×(n-1)]×贷款月利率即:月还款=贷款总额/贷款总期数+[贷款总额-贷款总额/贷款总期数×(n-1)]×贷款月利率二、总利息的计算:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率第一期:月利息=(贷款总额-0)×贷款月利率已还本金=0第二期:月利息=(贷款总额-月供本金×1)×贷款月利率已还本金=月供本金*1第三期:月利息=(贷款总额-月供本金×2)×贷款月利率已还本金=月供本金*2……第n期:月利息=[贷款总额-月供本金×(n-1)]×贷款月利率已还本金=月供本金*(n-1)把n期的月利息加起来,即是客户总共所需支付的总利息。

即:总利息= (贷款总额-0)×贷款月利率+(贷款总额-月供本金×1)×贷款月利率+(贷款总额-月供本金×2)×贷款月利率+ …..[贷款总额-月供本金×(n-1)]×贷款月利率即:总利息={贷款总额×n-月供本金×[n×(n-1)/2] }×贷款月利率等额本息还款方式指的是你每个月向银行还一样多的钱, (包括本金和利息),这样由于每月的还款额固定,可以有计划地控制家庭收入的支出,也便于每个家庭根据自己的收入情况,确定还贷能力。

贷款计算公式

贷款计算公式:贷款公式主要有两种,它们分别叫做等额本息贷款计算公式和等额本金贷款计算公式。

这两个公式的最大不同:在于计算利息的方式不同。

前者采用的是复合方式计算利息(即本金和利息都要产生利息),后者采用简单方式计算利息(即只有本金产生利息)。

这样,在其它贷款条件相同的情况下,等额本息贷款很明显地要比等额本金贷款多出很多利息。

另外,等额本息贷款计算出的每期还款金额都相等;而等额本金贷款计算出的每期还款金额则不同,从还款前期都后期,金额逐渐减少。

1。

等额本息贷款计算公式:每月还款金额(简称每月本息) =贷款本金X 月利率×[(1+月利率)^ 还款月数] ----------------------------------[(1+月利率)^ 还款月数] - 12。

等额本金贷款计算公式:每月还款金额(简称每月本息) =(贷款本金/ 还款月数)+ (本金- 已归还本金累计额) X 每月利率后期,金额逐渐减少。

等额本息贷款与等额本金贷款比较关键字: 等额本息贷款, 等额本金贷款, 贷款比较, 提前还款序国内银行最早推出的贷款方式是等额本息贷款。

但在2003年6月份的时候,突然有媒体揭秘,说银行还有一种等额本金的贷款方式没有告诉消费者。

并算了一笔帐,买一套房子贷款40万元30年,前者比后者要多出利息1 0万元之巨。

消费者一片抱怨。

于是有媒体总结如下:等额本息贷款与等额本金贷款相比,在正常还款情况下,等额本金贷款的确能节省很多利息。

但为什么在国外,采用等额本息贷款的借款人能比等额本金贷款节省更多的利息呢?当您了解了贷款后,您会发现目前国内有成千上万的借款人每年都无谓地多支付着成千上万的利息。

下面,我来深入地分析这两种贷款,从而可以得出一个结论,等额本息贷款通过调整还款方式,可以在节省利息和节省时间方面,比等额本金贷款更好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息和等额本金计算公式

等额本金:

本金还款和利息还款:

月还款额=当月本金还款+当月利息式1

其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:

当月剩余本金=上月剩余本金-当月本金还款

直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的。

每月还款中必须将本月本金所产生的利息付清:

当月利息=上月剩余本金×月利率式2

其中月利率=年利率÷12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1. 等额本金还款方式

等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:

当月本金还款=总贷款数÷还款次数

当月利息=上月剩余本金×月利率

=总贷款数×(1-(还款月数-1)÷还款次数)×月利率

当月月还款额=当月本金还款+当月利息

=总贷款数×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)

总利息=所有利息之和

=总贷款数×月利率×(还款次数-(1+2+3+。

+还款次数-1)÷还款次数)

其中1+2+3+…+还款次数-1是一个等差数列,其和为(1+还款次数-1)×(还款次数-1)/2=还款次数×(还款次数-1)/2

:总利息=总贷款数×月利率×(还款次数+1)÷2

由于等额本金还款每个月的本金还款额是固定的,而每月的利息是递减的,因此,等额本金还款每个月的还款额是不一样的。

开始还得多,而后逐月递减。

等额本息还款方式:

等额本金还款,顾名思义就是每个月的还款额是固定的。

由于还款利息是逐月减少的,因此反过来说,每月还款中的本金还款额是逐月增加的。

首先,我们先进行一番设定:

设:总贷款额=A

还款次数=B

还款月利率=C

月还款额=X

当月本金还款=Yn(n=还款月数)

先说第一个月,当月本金为全部贷款额=A,因此:

第一个月的利息=A×C

第一个月的本金还款额

Y1=X-第一个月的利息

=X-A×C

第一个月剩余本金=总贷款额-第一个月本金还款额

=A-(X-A×C)

=A×(1+C)-X

再说第二个月,当月利息还款额=上月剩余本金×月利率

第二个月的利息=(A×(1+C)-X)×C

第二个月的本金还款额

Y2=X-第二个月的利息

=X-(A×(1+C)-X)×C

第二个月剩余本金=第一个月剩余本金-第二个月本金还款额

=A×(1+C)-X-(X-(A×(1+C)-X)×C)

=A×(1+C)-X-X+(A×(1+C)-X)×C

=A×(1+C)×(1+C)-[X+(1+C)×X]

=A×(1+C)^2-[X+(1+C)×X]

(1+C)^2表示(1+C)的2次方

第三个月,

第三个月的利息=第二个月剩余本金×月利率

第三个月的利息=(A×(1+C)^2-[X+(1+C)×X])×C第三个月的本金还款额

Y3=X-第三个月的利息

=X-(A×(1+C)^2-[X+(1+C)×X])×C

第三个月剩余本金=第二个月剩余本金-第三个月的本金还款额

=A×(1+C)^2-[X+(1+C)×X]

-(X-(A×(1+C)^2-[X+(1+C)×X])×C)

=A×(1+C)^2-[X+(1+C)×X]

-(X-(A×(1+C)^2×C+[X+(1+C)×X])×C)

=A×(1+C)^2×(1+C)

-(X+[X+(1+C)×X]×(1+C))

=A×(1+C)^3-[X+(1+C)×X+(1+C)^2×X]

上式可以分成两个部分

第一部分:A×(1+C)^3。

第二部分:[X+(1+C)×X+(1+C)^2×X]

=X×[1+(1+C)+(1+C)^2]

通过对前三个月的剩余本金公式进行总结,我们可以看到其中的规律:

剩余本金中的第一部分=总贷款额×(1+月利率)的n次方,(其中n=还款月数)

剩余本金中的第二部分是一个等比数列,以(1+月利率)为比例系数,月还款额为常数系数,项数为还款月数n。

推广到任意月份:

第n月的剩余本金=A×(1+C)^n-X×Sn(Sn为(1+C)的等比数列的前n项和)

根据等比数列的前n项和公式:

1+Z+Z2+Z3+...+Zn-1=(1-Z^n)/(1-Z)

可以得出

X×Sn=X×(1-(1+C)^n)/(1-(1+C))

=X×((1+C)^n-1)/C

所以,第n月的剩余本金=A×(1+C)^n-X×((1+C)^n-1)/C

由于最后一个月本金将全部还完,所以当n等于还款次数时,剩余本金为零。

设n=B(还款次数)

剩余本金=A×(1+C)^B-X×((1+C)^B-1)/C=0

从而得出

月还款额

X=A×C×(1+C)^B÷((1+C)^B-1)

=总贷款额×月利率×(1+月利率)^还款次数÷[(?000保 吕 剩 还款次数-1]

将X值带回到第n月的剩余本金公式中

第n月的剩余本金=A×(1+C)^n-[A×C×(1+C)^B/((1+C)^B-1)]×((1+C)^n-1)/C

=A×[(1+C)^n-(1+C)^B×((1+C)^n-1)/((1+C)^B-1)]

=A×[(1+C)^B-(1+C)^n]/((1+C)^B-1)

第n月的利息=第n-1月的剩余本金×月利率

=A×C×[(1+C)^B-(1+C)^(n-1)]/((1+C)^B-1)

第n月的本金还款额=X-第n月的利息

=A×C×(1+C)^B/((1+C)^B-1)-A×C×[(1+C)^B-(1+C)^(n-1)]/((1+C)^B-1)

=A×C×(1+C)^(n-1)/((1+C)^B-1)

总还款额=X×B

=A×B×C×(1+C)^B÷((1+C)^B-1)

总利息=总还款额-总贷款额=X×B-A

=A×[(B×C-1)×(1+C)^B+1]/((1+C)^B-1)

等额本息还款,每个月的还款额是固定的。

由于还款初期利息较大,因此初期的本金还款额很小。

相对于等额本金方式,还款的总利息要多。

等额本息还款法:

每月应还金额:a*[i*(1+i)^n]/[(1+I)^n-1]

注:a贷款本金i贷款月利率n贷款月数

等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:第一个月A 第二个月A(1+β)-X 第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)] 第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =

A(1+β)3-X[1+(1+β)+(1+β)2] … 由此可得第n个月后所欠银行贷款为

A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n

–X[(1+β)n-1]/β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有 A(1+β)m –X[(1+β)m-1]/β=0 由此求得 X = Aβ(1+β)m /[(1+β)m-1]。