房贷等额本息还款公式推导(详细)

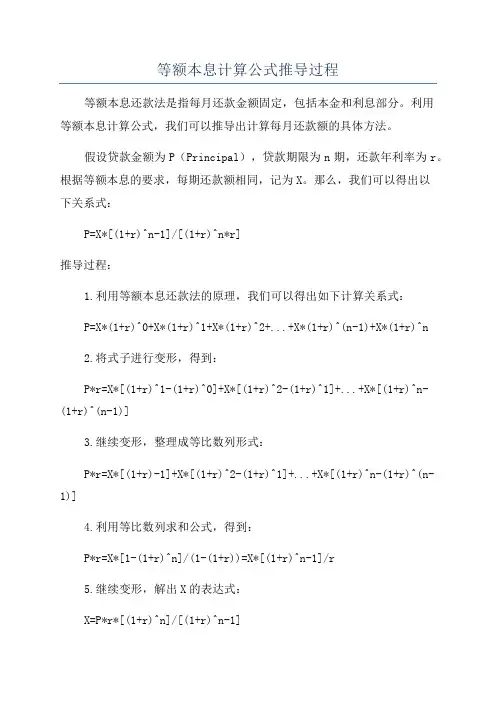

等额本息计算公式推导过程

等额本息计算公式推导过程

等额本息还款法是指每月还款金额固定,包括本金和利息部分。

利用

等额本息计算公式,我们可以推导出计算每月还款额的具体方法。

假设贷款金额为P(Principal),贷款期限为n期,还款年利率为r。

根据等额本息的要求,每期还款额相同,记为X。

那么,我们可以得出以

下关系式:

P=X*[(1+r)^n-1]/[(1+r)^n*r]

推导过程:

1.利用等额本息还款法的原理,我们可以得出如下计算关系式:

P=X*(1+r)^0+X*(1+r)^1+X*(1+r)^2+...+X*(1+r)^(n-1)+X*(1+r)^n

2.将式子进行变形,得到:

P*r=X*[(1+r)^1-(1+r)^0]+X*[(1+r)^2-(1+r)^1]+...+X*[(1+r)^n-(1+r)^(n-1)]

3.继续变形,整理成等比数列形式:

P*r=X*[(1+r)-1]+X*[(1+r)^2-(1+r)^1]+...+X*[(1+r)^n-(1+r)^(n-1)]

4.利用等比数列求和公式,得到:

P*r=X*[1-(1+r)^n]/(1-(1+r))=X*[(1+r)^n-1]/r

5.继续变形,解出X的表达式:

X=P*r*[(1+r)^n]/[(1+r)^n-1]

所以,我们推导出等额本息计算公式为:

X=P*r*[(1+r)^n]/[(1+r)^n-1]。

通过这个公式,我们可以根据贷款金额、贷款期限和利率,计算出每月需要偿还的固定金额。

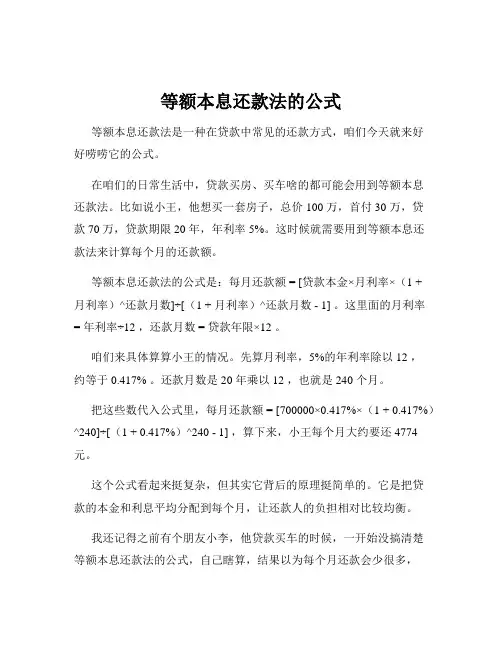

等额本息还款法的公式

等额本息还款法的公式等额本息还款法是一种在贷款中常见的还款方式,咱们今天就来好好唠唠它的公式。

在咱们的日常生活中,贷款买房、买车啥的都可能会用到等额本息还款法。

比如说小王,他想买一套房子,总价 100 万,首付 30 万,贷款 70 万,贷款期限 20 年,年利率 5%。

这时候就需要用到等额本息还款法来计算每个月的还款额。

等额本息还款法的公式是:每月还款额 = [贷款本金×月利率×(1 +月利率)^还款月数]÷[(1 + 月利率)^还款月数 - 1] 。

这里面的月利率= 年利率÷12 ,还款月数 = 贷款年限×12 。

咱们来具体算算小王的情况。

先算月利率,5%的年利率除以 12 ,约等于 0.417% 。

还款月数是 20 年乘以 12 ,也就是 240 个月。

把这些数代入公式里,每月还款额 = [700000×0.417%×(1 + 0.417%)^240]÷[(1 + 0.417%)^240 - 1] ,算下来,小王每个月大约要还 4774 元。

这个公式看起来挺复杂,但其实它背后的原理挺简单的。

它是把贷款的本金和利息平均分配到每个月,让还款人的负担相对比较均衡。

我还记得之前有个朋友小李,他贷款买车的时候,一开始没搞清楚等额本息还款法的公式,自己瞎算,结果以为每个月还款会少很多,等真正开始还款的时候才发现压力山大。

后来我给他仔细讲解了这个公式,帮他重新规划了还款计划,这才让他心里有了底。

所以说,了解等额本息还款法的公式真的很重要,它能让咱们在贷款的时候心里有数,清楚自己每个月到底要还多少钱,避免出现不必要的麻烦和压力。

总之,等额本息还款法的公式虽然有点复杂,但只要咱们掌握了它,就能在贷款的道路上走得更稳当,不被还款的事儿搞得晕头转向。

希望大家都能在贷款的时候明明白白,顺顺利利!。

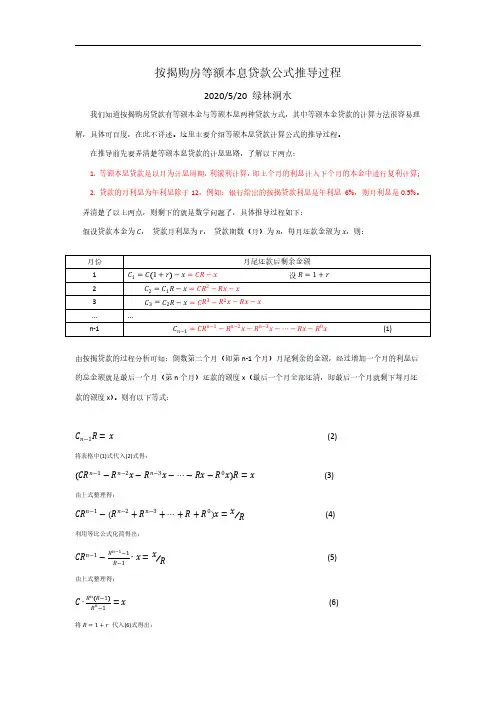

按揭购房等额本息计算公式推导过程(详细)

2020/5/20 绿林涧水

我们知道按揭购房贷款有等额本金与等额本息两种贷款方式,其中等算公式的推导过程。

在推导前先要弄清楚等额本息贷款的计息思路,了解以下两点: 1. 等额本息贷款是以月为计息周期,利滚利计算,即上个月的利息计入下个月的本金中进行复利计算; 2. 贷款的月利息为年利息除于 12,例如:银行给出的按揭贷款利息是年利息 6%,则月利息是 0.5%。 弄清楚了以上两点,则剩下的就是数学问题了,具体推导过程如下: 假设贷款本金为 , 贷款月利息为 , 贷款期数(月)为 ,每月还款金额为 ,则:

月份

月尾还款后剩余金额

1

t

h

设h t

2

h

hh

3

h

hh h

...

...

n-1(1)

由按揭贷款的过程分析可知:倒数第二个月(即第 n-1 个月)月尾剩余的金额,经过增加一个月的利息后 的总金额就是最后一个月(第 n 个月)还款的额度 x(最后一个月全部还清,即最后一个月就剩下每月还 款的额度 x)。则有以下等式:

设: h t h t t h t h

(7)

将上式等式两边都乘以 h,

h h th t thth h

(8)

用(8)式减去(7)式,得:

h

h t −h

(9)

整理得等比公式:

h t −h h

ht − h

h

将表格中(1)式代入(2)式得:

h

h

h

h hh

由上式整理得:

h

h th t thth

h

利用等比公式化简得出:

h

h

h

h

由上式整理得:

hh h

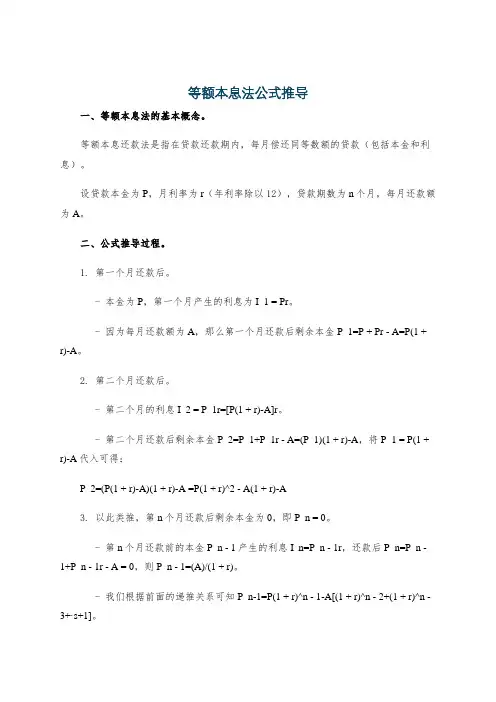

等额本息法公式推导

等额本息法公式推导一、等额本息法的基本概念。

等额本息还款法是指在贷款还款期内,每月偿还同等数额的贷款(包括本金和利息)。

设贷款本金为P,月利率为r(年利率除以12),贷款期数为n个月,每月还款额为A。

二、公式推导过程。

1. 第一个月还款后。

- 本金为P,第一个月产生的利息为I_1 = Pr。

- 因为每月还款额为A,那么第一个月还款后剩余本金P_1=P + Pr - A=P(1 + r)-A。

2. 第二个月还款后。

- 第二个月的利息I_2 = P_1r=[P(1 + r)-A]r。

- 第二个月还款后剩余本金P_2=P_1+P_1r - A=(P_1)(1 + r)-A,将P_1 = P(1 + r)-A代入可得:P_2=(P(1 + r)-A)(1 + r)-A =P(1 + r)^2 - A(1 + r)-A3. 以此类推,第n个月还款后剩余本金为0,即P_n = 0。

- 第n个月还款前的本金P_n - 1产生的利息I_n=P_n - 1r,还款后P_n=P_n - 1+P_n - 1r - A = 0,则P_n - 1=(A)/(1 + r)。

- 我们根据前面的递推关系可知P_n-1=P(1 + r)^n - 1-A[(1 + r)^n - 2+(1 + r)^n - 3+·s+1]。

- 等比数列求和公式:对于等比数列a, ar, ar^2,·s, ar^m,其和S=frac{a(1 -r^m+1)}{1 - r}(r≠1),这里a = 1,r=(1 + r),m=n - 2,则(1 + r)^n - 2+(1 + r)^n -3+·s+1=frac{(1 + r)^n - 1-1}{r}。

- 所以P_n-1=P(1 + r)^n - 1-Afrac{(1 + r)^n - 1-1}{r},又因为P_n - 1=(A)/(1 + r)。

- 则P(1 + r)^n - 1-Afrac{(1 + r)^n - 1-1}{r}=(A)/(1 + r)。

按揭贷款等额本息还款计算公式

按揭贷款等额本息还款计算公式Last updated on the afternoon of January 3, 2021“等本金”与“等本息”两种房贷方式计算及比较一、按揭贷款等额本息还款计算公式1、计算公式每月还本付息金额=[本金×月利率×(1+月利率)还款月数]/(1+月利率)还款月数-1]等本息法:A=P×i×(1+i)n/[(1+i)n-1]式中,A为每期还款金额P为本金(贷款数)i为利率(须折算成月利率)n为贷款期数(按月计算)其中:每月利息=剩余本金×贷款月利率每月本金=每月月供额-每月利息计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款中的比例中虽剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供总额保持不变。

2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据%的年利率计算,月利率为‰代入等额本金还款计算公式计算:每月还本付息金额=[300000׉×(1+月利率)120]/[(1+月利率)120-1]由此,可计算每月的还款额为元人民币二、按揭贷款等额本金还款计算公式1、计算公式每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率每月本金=总本金/还款月数每月利息=(本金-累计已还本金)×月利率计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少2、商业性房贷案例贷款本金为300000元人民币还款期为10年(即120个月)根据%的年利率计算,月利率为‰代入按月递减还款计算公式计算:(第一个月)还本付息金额=(300000/120)+(300000-0)׉由此,可计算第一个月的还款额为元人民币(第二个月)还本付息金额=(300000/120)+(300000-2500)׉由此,可计算第一个月的还款额为元人民币(第二个月)还本付息金额=(300000/120)+(300000-5000)׉由此,可计算第一个月的还款额为元人民币再依次类推,我们就可以计算出任何一个月的还本付息金额了。

房贷详细计算方法

房贷详细计算方法以房贷详细计算方法为题,本文将介绍两种计算房贷的方法:等额本息法和等额本金法,并对这两种方法的优缺点进行分析,以及如何选择合适的房贷方法,最后提出如何降低房贷负担的建议。

首先,我们介绍等额本息法。

等额本息法是一种固定利息贷款,也被称为等额本金法。

在等额本息法下,每期还款额都是相同的,其中包括本金和利息,还款周期可以是月,季或年。

以每个月还款为例,等额本息法的计算公式如下:每月还款额=(本金*月利率+本金)*月份/2其中,月利率=年利率/12,月份表示本次贷款所需还款月数。

接下来是等额本金法,该方法是一种每月等额还款法,选择等额本金法必须知道本金,年利率和贷款期限,还款周期可以是月,季或年。

等额本金法的计算公式如下:每月还款额=(本金/贷款月数+本金*月利率)其中,月利率的计算方法同等额本息法一致。

以上就是等额本息法和等额本金法的详细介绍。

接下来我们来看看两种方法的优缺点。

1.等额本息法:优点:每期还款额固定,减少贷款明细管理工作,降低风险;缺点:此方法的利息支出比等额本金法多,支付的总利息高。

2.等额本金法:优点:每期还款额递减,支付的总利息比等额本息多;缺点:每期还款金额不同,需要管理贷款明细,风险较高。

根据个人的需要及实际情况,您可以选择比较适合的房贷方式: 1.如果前期收入较稳定,可以优先选择等额本息法,虽然利息支出较多,但是可以减少对贷款明细的管理;2.如果你是一个投资者,可以选择等额本金法,虽然利息支出更多,但是利息的减少会使每期的还款金额变得更少。

最后,房贷是一项负担重的支出,为了减轻负担,可以使用以下方法:1.尽可能延长贷款期限,比如从30年期贷款延长到40年期贷款,每期还款额会减少;2.可以在申请贷款时,请求银行提供低利息批准,从而节省资金。

综上所述,以“房贷详细计算方法”为题,本文介绍了等额本息法和等额本金法的详细计算方法,两种方法的优缺点以及如何从中选择适合自己的最佳方法。

等额本息款和等额本金还款计算公式的推导

等额本息款和等额本金还款计算公式的推导众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式。

两种付款方式的月付款额各不相同,计算方式也不一样。

网上分别有着两种还款方式的计算公式。

然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。

本人经过一段时间的思考,终于整明白了其中的原理,并且运用高中数学理论推导出了这两个计算公式。

本文将从原理上解释一下着两种还款方式的原理及计算公式的推导过程。

无论哪种还款方式,都有一个共同点,就是每月的还款额(也称月供)中包含两个部分:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金- 当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的。

每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金X月利率式2其中月利率=年利率* 12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一个挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1. 等额本金还款方式等额本金还款方式比较简单。

顾名思义,这种方式下,每次还款的本金还款数是一样的。

因此:当月本金还款=总贷款数宁还款次数当月利息=上月剩余本金X月利率=总贷款数X(1—(还款月数-1 )十还款次数)X月利率当月月还款额= 当月本金还款+当月利息=总贷款数X(1十还款次数+(1—(还款月数-1)十还款次数)X月利率)总利息=所有利息之和=总贷款数X月利率X (还款次数—(1 + 2 + 3+。

房贷等额本息还款公式推导(详细)

等额本息还款公式推导设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:第一个月A第二个月A(1+β)-X第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)] 第四个月((A(1+β)-X)(1+β)-X)(1+β)-X=A(1+β)3-X[1+(1+β)+(1+β)2]…由此可得第n个月后所欠银行贷款为A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1] /β由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有A(1+β)m –X[(1+β)m-1]/β=0由此求得X = Aβ(1+β)m/[(1+β)m-1]=============================================== =============◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X[(1+β)n-1]/β的推导用了等比数列的求和公式◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列◆关于等比数列的一些性质(1)等比数列:An+1/An=q, n为自然数。

(2)通项公式:An=A1*q^(n-1);推广式:An=Am·q^(n-m);(3)求和公式:Sn=nA1(q=1)Sn=[A1(1-q^n)]/(1-q)(4)性质:①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq;②在等比数列中,依次每k项之和仍成等比数列.(5)“G是a、b的等比中项”“G^2=ab(G≠0)”.(6)在等比数列中,首项A1与公比q都不为零.◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β等额本金还款不同等额还款问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?答:等额本金还款方式计算公式如下:每月还款额=P/(n×12)+剩余借款总额×I,其中P为贷款本金,I为月利率,n为贷款年限。

等额本息还款和等额本金还款计算公式的推导

等额本息款和等额本金还款计算公式的推导众所周知,银行住房贷款的分期付款方式分为等额本息付款和等额本金方式付款两种方式两种付款方式的月付款额各不相同,计算方式也不一样。

网上分别有着两种还款方式的计算公式然而,对于这两个公式的来源却很少有解释,或者解释是粗略的或错误的。

本人经过一段时间的思考,终于整明白了其中的原理,并且运用高中数学理论推导出了这两个计算公式。

本文将从原理上解释一下着两种还款方式的原理及计算公式的推导过程。

无论哪种还款方式,都有一个共同点,就是每月的还款额〔也称月供)中包含两个部分:本金还款和利息还款:月还款额=当月本金还款+当月利息式1其中本金还款是真正偿还贷款的。

每月还款之后,贷款的剩余本金就相应减少:当月剩余本金=上月剩余本金—当月本金还款直到最后一个月,全部本金偿还完毕。

利息还款是用来偿还剩余本金在本月所产生的利息的每月还款中必须将本月本金所产生的利息付清:当月利息=上月剩余本金×月利率式2其中月利率=年利率÷12。

据传工商银行等某些银行在进行本金等额还款的计算方法中,月利率用了一挺孙子的算法,这里暂且不提。

由上面利息偿还公式中可见,月利息是与上月剩余本金成正比的,由于在贷款初期,剩余本金较多,所以可见,贷款初期每月的利息较多,月还款额中偿还利息的份额较重。

随着还款次数的增多,剩余本金将逐渐减少,月还款的利息也相应减少,直到最后一个月,本金全部还清,利息付最后一次,下个月将既无本金又无利息,至此,全部贷款偿还完毕。

两种贷款的偿还原理就如上所述。

上述两个公式是月还款的基本公式,其他公式都可由此导出。

下面我们就基于这两个公式推导一下两种还款方式的具体计算公式。

1.等额本金还款方式等额本金还款方式比较简单顾名思义,这种方式下,每次还款的本金还款数是一样的.因此:当月本金还款=总贷款数÷还款次数当月利息=上月剩余本金×月利率=总贷款致×(1-(还款月数-1)÷还款次致)×月利率当月月还款额=当月本金还款+当月利息=总贷款致×(1÷还款次数+(1-(还款月数-1)÷还款次数)×月利率)总利息=所有利息之和=总贷款数×月利息率×(还款次数-(1十2十3+。

房贷计算推导及其现值计算方法

(24)

故等额本金还款法第 i 期的月供还贷本息的现值为 vr,i = 将其整理,得 vr,i = A 1 + nα Aα i − 1 − ∙ i n 1+β n 1+β

i

A Aα 1 + nα − i−1 n n

∙

i

(25)

这可看成是一个等比数列加上一个等差数列与等比数列的乘积。可求得其前 n 项和,即整个 n 期的 还款期内的还贷本息的现值总额为 vr,total = A 1 1 1 + nα ∙ 1 − n β 1+β

r α

第一期, (1) (2) (3) (4)

(5) (6) (7) (8)

将其展开,对比(8)式,则可解得 k = −

r r

因此,数列 ui − α 是一个首项为u1 − α ,公比为 1 + α 的等比数列。结合(4)式可得 ui − r r = A 1+α −r− 1+α α α r 1+α i −1 α

假设贷款总额为 A,分 n 期还款,每期利率为α。设每期还款本息为 r (repayment),其中的本金为 Ii (interest),利息为Ii (interest)。第 i 期还款后,剩余本金为ui (unpaid)。 1. 等额本息还款法: I1 = Aα p1 = r − I1 u1 = A − p1 由以上 3 式,可得 u1 = A 1 + α − r 自第二期开始,都有 Ii = αui−1 , pi = r − Ii , ui = ui −1 − pi 由以上 3 式,可得 ui = ui −1 1 + α − r 现根据以上条件,计算每期还款本息 r。 根据(8)式的形式,可设 ui + k = 1 + α ui −1 + k ,

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

等额本息还款公式推导

设贷款总额为A,银行月利率为β,总期数为m(个月),月还款额设为X,则各个月所欠银行贷款为:

第一个月A

第二个月A(1+β)-X

第三个月(A(1+β)-X)(1+β)-X=A(1+β)2-X[1+(1+β)]第四个月((A(1+β)-X)(1+β)-X)(1+β)-X =A(1+β)3-X[1+(1+β)+(1+β)2]

…

由此可得第n个月后所欠银行贷款为

A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n –X [(1+β)n-1]/β

由于还款总期数为m,也即第m月刚好还完银行所有贷款,因此有

A(1+β)m –X[(1+β)m-1]/β=0

由此求得

X = Aβ(1+β)m /[(1+β)m-1]

======================================================= =====

◆关于A(1+β)n –X[1+(1+β)+(1+β)2+…+(1+β)n-1]= A(1+β)n

–X[(1+β)n-1]/β的推导用了等比数列的求和公式

◆1、(1+β)、(1+β)2、…、(1+β)n-1为等比数列

◆关于等比数列的一些性质

(1)等比数列:An+1/An=q, n为自然数。

(2)通项公式:An=A1*q^(n-1);

推广式:An=Am·q^(n-m);

(3)求和公式:Sn=nA1(q=1)

Sn=[A1(1-q^n)]/(1-q)

(4)性质:

①若m、n、p、q∈N,且m+n=p+q,则am·an=ap*aq;

②在等比数列中,依次每k项之和仍成等比数列.

(5)“G是a、b的等比中项”“G^2=ab(G≠0)”.

(6)在等比数列中,首项A1与公比q都不为零.

◆所以1+(1+β)+(1+β)2+…+(1+β)n-1 =[(1+β)n-1]/β

等额本金还款不同等额还款

问:等额本金还款是什么意思?与等额还款相比是否等额本金还款更省钱?

答:等额本金还款方式计算公式如下:每月还款额=P/(n×12)+剩余借款总额×I,其中P为贷款本金,I为月利率,n为贷款年限。

不能将两种还款方式做简单的比较。

等额还款计算公式

每月还本付息金额=(本金×月利率×(1+月利率)^贷款月数)÷ [(1+月利率)^还款月数-1]

其中:每月利息=剩余本金×贷款月利率

每月本金=每月月供额-每月利息

计算原则:银行从每月月供款中,先收剩余本金利息,后收本金;利息在月供款

中的比例中随剩余本金的减少而降低,本金在月供款中的比例因而升高,但月供

总额保持不变。

按月递减还款计算公式

每月还本付息金额=(本金/ 还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/ 还款月数

每月利息=(本金-累计已还本金) ×月利率

计算原则:每月归还的本金额始终不变,利息随剩余本金的减少而减少。