库存现金盘点核对表

库存现金盘点表的填制

库存现金盘点表的填制

库存现金盘点表是企业进行现金盘点时所使用的一种表格,用于记录企业现金的实际存量和账面存量的差异情况。

下面是库存现金盘点表的填制方法:

1. 表头

在表格的最上方填写表头,包括企业名称、盘点日期、盘点人员等信息。

2. 账面存量

在表格的左侧列出账面存量,包括企业现金账户余额、备用金余额、库存现金余额等。

这些数据可以从企业的财务报表中获取。

3. 实际存量

在表格的右侧列出实际存量,包括企业现金账户余额、备用金余额、库存现金余额等。

这些数据需要盘点人员进行实际盘点后填写。

4. 差异情况

在表格的最下方列出差异情况,包括账面存量与实际存量的差异、差异原因等。

如果差异较大,需要进一步调查原因。

5. 填写注意事项

在填写库存现金盘点表时,需要注意以下几点:

(1)盘点人员应该认真仔细地进行盘点,确保数据的准确性;(2)填写表格时应该认真核对数据,确保填写的数据准确无误;(3)如果发现差异较大,需要及时调查原因并采取相应的措施。

库存现金盘点表是企业进行现金盘点时必不可少的工具,能够帮助企业及时发现现金存量的差异情况,从而保证企业的财务安全。

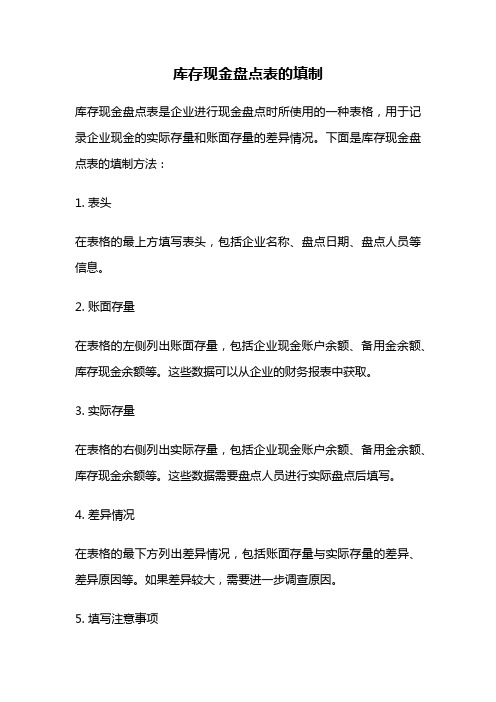

资产评估现金盘点表

被评估单位名称: 会计报表截止日: 执行人: 复核人: 日期: 日期: 年 年 月 月 日 日 索引号: 页 次: Y-A1-2-1

查证核对记录 索引 号 项 目 行次 币别: 人民币 枚)数 金额

1 一、盘点日账面库存余额 盘点日未记账收入( 张)金额 2 盘点日未记账支出( 张)金额 3 4=1+2-3 盘点日账面应存金额 5 二、盘点日库实存金额 6 白条抵库金额 7=5+6 盘点日实存现金金额 8=4-7 三、盘点日应存与实存差额 四、追溯至报表日账面结存金额 报表日至盘点日支出总额(含3行) 9 报表日至盘点日收入总额(含2行) 10 11=4+9-10 报表日应存金额 12=7+9-10 报表日实存金额 13=11-12 报表日实存与实际差额 14 调整数 调整金额借方 调整金额贷方 重分类金额借方 重分类金额贷方 15 审定数 16 五、期末账面汇率 六、期末折合本位币金额 15=11×16 盘点时白条低库情况 款项用途及白条抵库原因 日期 领款人 金额

100元 50元 20元 10元 5元 2元 1元 5角 2角 1角 5分 2分 1分

实点合计 存放地点: 盘点日期: 盘点人: 出纳人员: 会计主管: 评估说明及调整分录

评估结论:

Y-A1-2-1

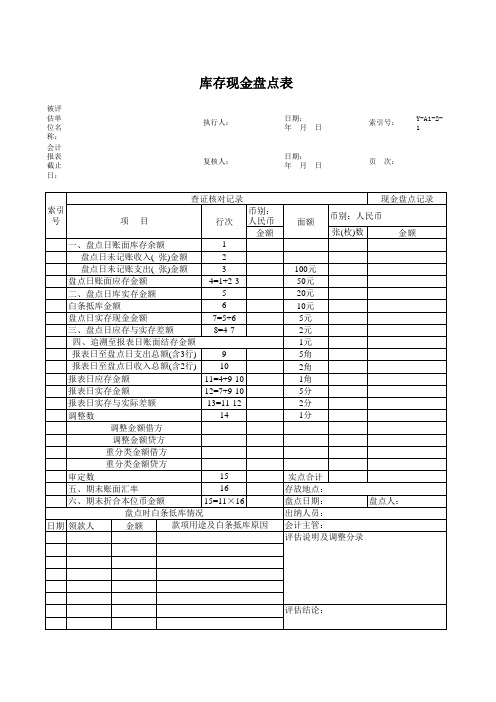

库存现金盘点核对表

库存现金盘点核对表

客户:盘点日期:年月日本位币单位:人民币元

检查核对记录实有现金盘点记录

人民币港币美元项日项次人民币港币美元面额张(枚)数金额

张(枚)数金额张(枚)数金额

1 盘点时现金日记账库存余额 1000元

2 盘点日未记账凭证收入金额 500元

盘点日未记账凭证付出金额 3 100元盘点日现金日记账应有余额 4=1+2-3 50元

5 盘点实有现金数额 20元

6=4-5 盘点日应有与实有库存金额差异 10元

5元

差异 2元

原因 1元

----- 角分分析

-----

7 ----- 报表日至查账日现金付出总额(+)

8 ----- ----- ----- 报表日至查账日现金收入总额(–) 合计追溯

9=4+7-8 报表日库存现金应有金额本位币合计结论

说调整报表日账面汇率 10 明报表日折合本位币金额11=9×10 及调12 汇率期末汇整率调整折合本位币金额13=9×12

盘点人:监盘人:复核人:豆丁致力于构建全球领先的文档发布与销售平台,面向世界范围提供便捷、安全、专业、有效的文档营销服务。

包括中国、日本、韩国、北美、欧洲等在内的豆丁全球分站,将面向全球各地的文档拥有者和代理商提供服务,帮助他们把文档发行到世界的每一个角落。

豆丁正

在全球各地建立便捷、安全、高效的支付与兑换渠道,为每一位用户提供优质的文档交易和账务服务。

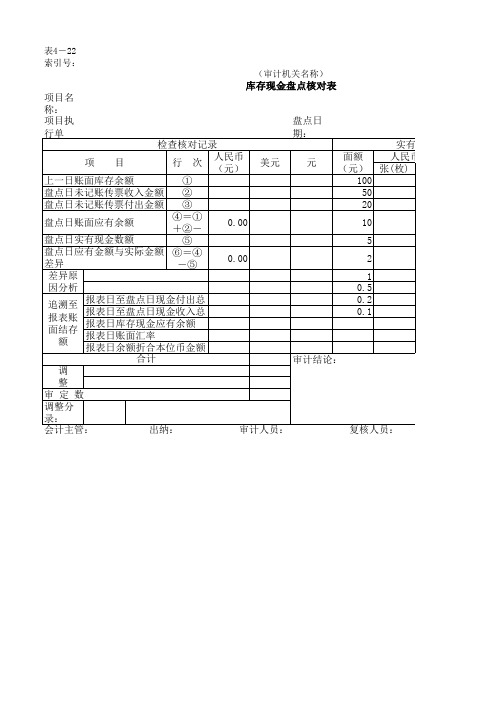

库存现金盘点核对表

ห้องสมุดไป่ตู้

索引号:

库存现金盘点核对表 项目名称: 项目执行单位: 盘点日期: 检查核对记录 实有现金盘点记录 人民币(元) 人民币 面额 项 目 行 次 美元 元 (元) (元) 张(枚)数 ① 100 上一日账面库存余额 ② 50 盘点日未记账传票收入金额 ③ 20 盘点日未记账传票付出金额 ④=① 盘点日账面应有余额 0.00 10 +②- ⑤ 5 盘点日实有现金数额 2 盘点日应有金额与实际金额⑥=④-⑤ 0.00 1 差异原 0.5 因分析 0.2 追溯至 报表日至盘点日现金付出总 0.1 报表账 报表日至盘点日现金收入总 报表日库存现金应有余额 面结存 报表日账面汇率 额 报表日余额折合本位币金额 合计 审计结论: 调 整 审 定 数 调整分录: 会计主管: 出纳: 审计人员: 复核人员:

实有现金盘点记录 人民币(元) 美 元 金额 张(枚)数 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

人员:

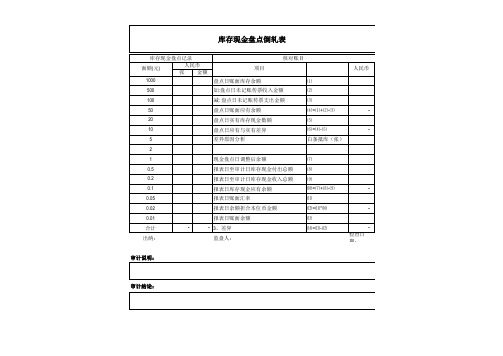

库存现金盘存倒轧表

库存现金盘点记录 人民币 面额(元) 张 金额 1000 500 100 50 20 10 5 2 1 0.5 0.2 0.1 0.05 0.02 0.01 合计 出纳: 现金盘点日调整后余额 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额 报表日账面余额 - 3、差异 监盘人: ⑺ ⑻ ⑼ ⑽=⑺+⑻-⑼ ⑾ ⑿=⑾*⑽ ⒀ ⒁=⒀-⑿ 检查日期: 核对账目 项目 盘点日账面库存余额 加:盘点日未记账传票收入金额 减: 盘点日未记账传票支出金额 盘点日账面应有余额 盘点日实有库存现金数额 盘点日应有与实有差异 差异原因分析 ⑴ ⑵ ⑶ ⑷=⑴+⑵-⑶ ⑸ ⑹=⑷-⑸ 白条抵库(张) 人民币

库存现金盘点表案例[2页]

![库存现金盘点表案例[2页]](https://img.taocdn.com/s3/m/0638163b84254b35effd3425.png)

实训项目库存现金监盘2007年1月15日,注册会计师杨刚、刘直在对某公司2006年12月31日资产负债表审计中,查得“货币资金”项目中的库存现金为1200元。

1月15日上午8时,杨刚、刘直对该公司出纳员李娟所经管的库存现金进行了盘点。

该公司1月15日现金日记账余额是850.20元,清点结果如下:(1)现金实有数为645.65。

(2)在保险柜中有下列单据已收、付款但未入账。

①职工小王7月8日预借差旅费300元,已经领导批准。

②职工刘阳借据两张,金额200元,没有经过审批,属于白条抵库。

③在保险柜中,有11月6日已收款但未记账的凭证共5张,金额295.45元。

(3)经银行核对该企业库存现金限额为900元。

(4)经核对1月1日-15日的收付款凭证和现金日记账,核实1月1日-15日收入现金数为2200元,支出现金数为2400元正确无误。

要求:根据以上资料,编制库存现金盘点表,核实2006年12月31日资产负债表所列的数字是否正确,并对该公司现金管理提出审计意见。

解答:该企业的库存现金盘点表详见下表库存现金盘点表分析:(1)该企业库存现金没有发生短缺。

按会计制度的规定调整后,账面余额应为845.65(即850.20+295.45-300);现金实有数为645.65,加上白条抵库数200元,与账面金额相符。

(2)2006年12月31日库存现金应有数为1045.65元(845.65-2200+2400),与2006年度资产负债表中“货币资金”项目的库存现金数1200元不相符,说明该库存现金数1200元是不正确的,应调整为1045.65元。

(3)该企业库存现金收支、留存中存在不合法现象。

一是有白条抵库数200元,违反现金管理制度;二是超现金限额留存现金。

2006年12月31日超限额145.65元。

违反现金限额的有关规定。

(4)没有将现金收入和现金支出及时入账。

没有将2006年7月8日的支出和2006年11月6日的收入及时入账,应对出纳人员进行批评教育。

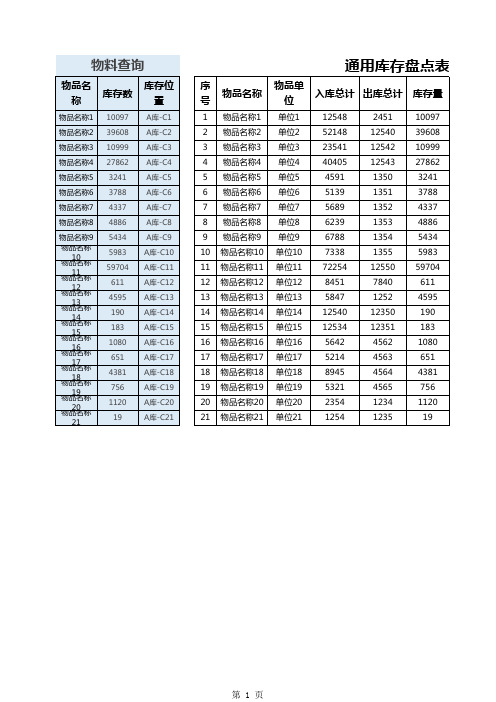

『仓库管理』通用库存盘点表1

5434 5983 59704 611 4595 190 183 1080 651 4381 756 1120

19

库存位 置

A库-C1 A库-C2 A库-C3 A库-C4 A库-C5 A库-C6 A库-C7 A库-C8 A库-C9 A库-C10 A库-C11 A库-C12 A库-C13 A库-C14 A库-C15 A库-C16 A库-C17 A库-C18 A库-C19 A库-C20 A库-C21

12548 52148 23541 40405 4591 5139 5689 6239 6788 7338 72254 8451 5847 12540 12534 5642 5214 8945 5321 2354 1254

2451 12540 12542 12543 1350 1351 1352 1353 1354 1355 12550 7840 1252 12350 12351 4562 4563 4564 4565 1234 1235

物料查询

物品名 称

库存数

物品名称1 10097

物品名称2 39608

物品名称3 10999

物品名称4 27862

物品名称5 3241

物品名称6 3788

物品名称7 4337

物品名称8 4886

物品名称9 物品名称 物品10名称 物品11名称 物品12名称 物品13名称 物品14名称 物品15名称 物品16名称 物品17名称 物品18名称 物品19名称 物品20名称

第2页

是

A库-C6

是

A库-C7

是

A库-C8

是

A库-C9

是

A库-C10 是

A库-C11 是

A库-C12 是

现金票据盘点报告表

经管部门: 编 号:

现金 票据

盘点报告表

年 月 日

现 金 及 零 用 金

金 额

异常原因及说明

一式三联:

盘

点

金

额

加:未报销费用 借 支

3会计部门↓财务部门↓总经理室(黄色)

2会计部门↓财务部门↓总经理室↓会计部门(红色)

1财务部门↓财务部门↓总经理室↓财务部门(白色)

合

计 账面结存金额

盘

盈亏

金

额

数量及金额

票据项目

拟 处 理 对 策

帐 面 数

盘 点 数 盘 盈 亏 数

应数票据:代收 张数 金额 张数 金额 张数 金额 库 存 小 计 应收

保

证

金 合计

(副) 总 经] 理

部 主 管

主 管

保 管 人

会 点 人

说明:适用盘点项目:现金、零用金、票据。

用 途:会计部门与经管部门共同盘点及共同签认。

经管部门说明差异原因及拟处理对策呈核。