库存现金盘点表(带公式)

库存现金盘点表

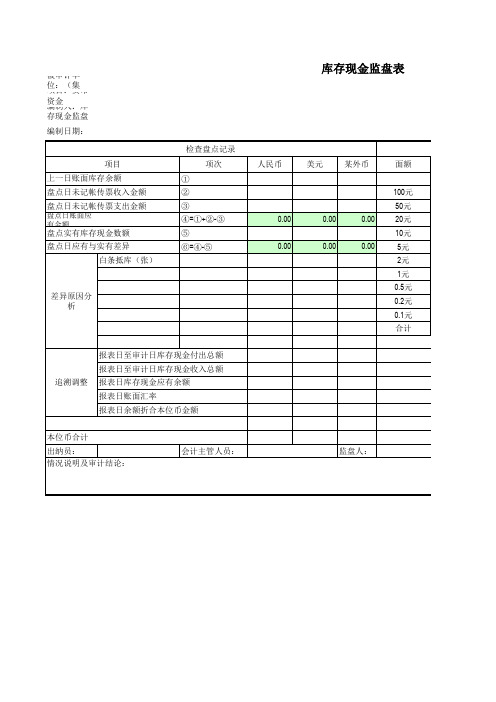

库存现金监盘表

被审计单位: 辽宁铁盛运输有限公司 报表截止日: 2017年12月31日 检 项 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有金额 盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张) 目 查 盘 编制: 复核: 点 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤ 记 录 人民币 美元 某外币 面 额 张 日期: 日期: 索引号: ZA-004 项目: 货币资金-库存现金监盘表 实 有 库 存 现 金 盘 点 记 录 人民币 金额 张 美 元 金额 张 某外币 金额

项次

1000元 500元 100元 50元 20元 10元 5元 2元

差异原因分析

1元 5角 2角 1角 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额 5分 2分 1分 合计

追溯调整

报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额

本位币合计 出纳员: 会计主管人员: 监盘人: 检查日期:

库存现金盘点表(1)

单位名称: 盘点日期_

检查核对记录

实有现金盘点记录

项目

行次

人民币(元)

美元

元

面额(元)

人民币(元)

美元

张(枚)数

金额

张(枚)数

金额

上一日账面库存余额

1

100

盘点日未记账传票收入金额

2

50

盘点日未记账传票付出金额

③

20

盘点日账面应有余额

④=①+②-③

10

盘点日实有现金数额

⑤

5

盘点日应有金额与实

际金额差异

⑥=④-⑤

2

差异

原因

分析

找零

1

0.5

0.2

追溯于报表账面结存额

报表日至查账日现金付出总额(&(-)

0.05

报表日库存现金应有余额

0.02

报表日账面汇率

0.01

报表日余额折合本位币金额

合计

本位币合计

审计结论:

调整

(1)

(2)

审定数

调整分录

(1)

(2)

出纳: ; 监盘人员(事务所):____________; 复核人员: (客 户):____________

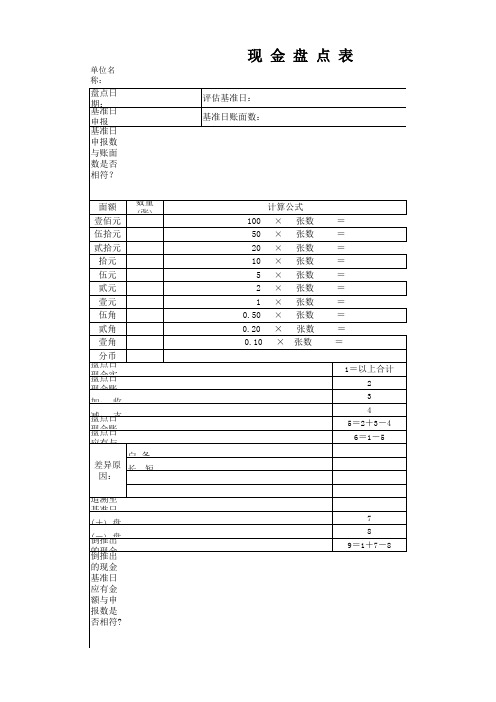

现金盘点表 (1)

单位名称:

盘点日期: 基准日申报数:

评估基准日: 基准日账面数:

基准日申报数与账面数是否相符?差额原因?

面额 数量(张) 壹佰元 伍拾元 贰拾元 拾元 伍元 贰元 壹元 伍角 贰角 壹 20 10 5 2 1 0.50 0.20 0.10

× × × × × ×

追溯至基准日余额 (+) 盘点日至基准日期间的现金支出 (-) 盘点日至基准日期间的现金收入 倒推出的现金基准日应有金额 倒推出的现金基准日应有金额与申报数是否相符?差额原因?

7 8 9=1+7-8

盘点地点:

盘点人:

监盘人:

现 金 盘 点 表

金额单位:_人民币元__

基准日账面数:

金 额

= = = = = = = = = =

1=以上合计 2 3 4 5=2+3-4 6=1-5

张数 张数 张数 张数 张数

张数 × 张数 × 张数 × 张数

盘点日现金实有金额 盘点日现金账面金额 加: 收 入 凭 证 未 记 账 减: 支 出 凭 证 未 记 账 盘点日现金账面应有余额 盘点日应有与实盘金额差异 白 条 抵 库 长 短 款 差异原因:

库存现金盘点表(集团公司审计用及自动计算)

0.00

0.00

20元 10元

盘点实有库存现金数额 盘点日应有与实有差异 白条抵库(张)

0.00

0.00

0.00

5元 2元 1元 0.5元

差异原因分析

0.2元 0.1元 合计 报表日至审计日库存现金付出总额 报表日至审计日库存现金收入总额

追溯调整

报表日库存现金应有余额 报表日账面汇率 报表日余额折合本位币金额

库存现金监盘表

被审计单位:(集团)股份有限公司 项目:货币资金 编制人:库存现金监盘表 编制日期: 检查盘点记录 项目 上一日账面库存余额 盘点日未记帐传票收入金额 盘点日未记帐传票支出金额

盘点日账面应有金额

项次 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤

人民币

美元

某外币

面额 100元 50元

0.00

检查日期:本位币合计 出纳员: 情况说源自及审计结论: 会计主管人员: 监盘人:

索引号:ZA2 报表截止日: 复核人: 复核日期: 实有库存现金盘点记录 人民币 张 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 0 张 美元 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0 0 张 某外币 金额 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0

库存现金盘点表 模板

库存现金盘点表模板

一、盘点时间:XXXX年XX月XX日

二、盘点对象:库存现金

三、参与盘点人员:XX(财务负责人)、XX(出纳)、XX(审计人员)

四、盘点过程:

1. 所有人员确认在场,确认库存现金金额。

2. 确认库存现

金的来源,是否为当天收入或前期结余。

3. 将库存现金放入保险

柜进行封存。

4. 对保险柜内的现金进行逐笔清点,并记录每笔现

金的来源和用途。

5. 将清点结果与账面记录进行核对,确认账实

相符。

五、盘点结果:

经过盘点,我们发现库存现金余额为XXX元,与账面记录一致。

在盘点过程中,我们未发现任何异常情况。

六、注意事项:

1. 确保盘点过程公平、公正、公开,避免人为干扰。

2. 确

保账实相符,如发现差异,应立即查明原因并解决。

3. 记录好每

笔现金的来源和用途,以备日后审计使用。

七、建议:

为了确保库存现金的安全、完整,建议加强内部控制,定期进行库存现金盘点,确保账实相符。

同时,加强现金收入、支出等环

节的监管,避免出现违规行为。

以上为本次库存现金盘点表,请予以确认。

财务负责人:XXX(签字)审计人员:XXX(签字)出纳:XXX(签字)日期:XXXX年XX月XX日。

任务2—库存现金盘点表

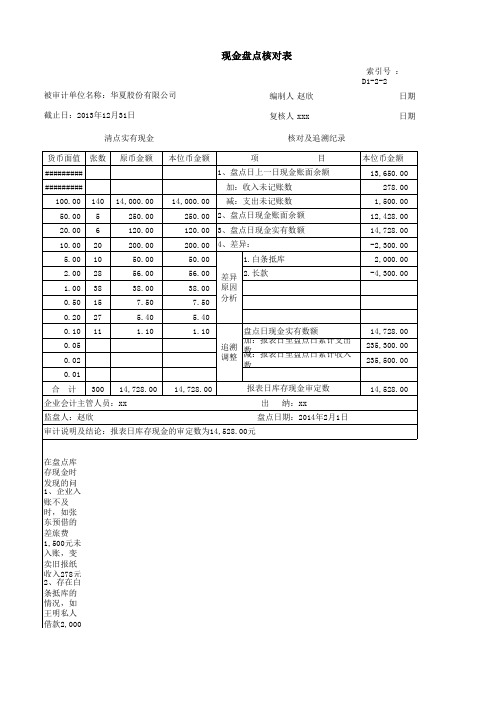

在盘点库 存现金时 发现的问 1、企业入 账不及 时,如张 东预借的 差旅费 1,500元未 入账,变 卖旧报纸 收入278元 2、存在白 条抵库的 情况,如 王明私人 借款2,000

3、存在现 金长款 4,300元。 应做调整 分录: 借:其他 应收款— —王明

货币 资金-库存 现金 贷:营业 外收入

被审计单位名称:华夏股份有限公司 截止日:2013年12月31日

现金盘点核对表

编制人 赵欣 复核人 xxx

索引号 : D1-2-2

日期

日期

清点实有现金

核对及追溯纪录

货币面值 张数 原币金额 本位币金额

项

目

#########

1、盘点日上一日现金账0.00 140 14,000.00 14,000.00 减:支出未记账数

出 纳:xx

监盘人:赵欣

盘点日期:2014年2月1日

审计说明及结论:报表日库存现金的审定数为14,528.00元

本位币金额 13,650.00 278.00 1,500.00 12,428.00 14,728.00 -2,300.00 2,000.00 -4,300.00

14,728.00 235,300.00 235,500.00

50.00 5

250.00

250.00 2、盘点日现金账面余额

20.00 6

120.00

120.00 3、盘点日现金实有数额

10.00 20

200.00

200.00 4、差异:

5.00 10

50.00

50.00

1.白条抵库

2.00 28 1.00 38 0.50 15

56.00 38.00

审计学现金盘点表

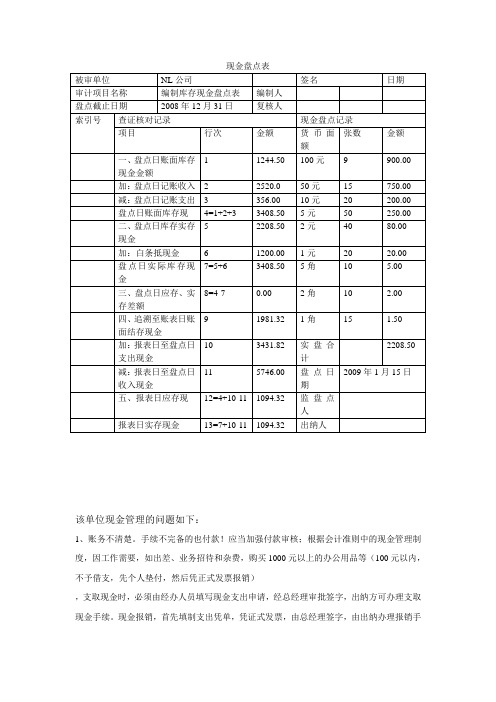

现金盘点表该单位现金管理的问题如下:1、账务不清楚。

手续不完备的也付款!应当加强付款审核;根据会计准则中的现金管理制度,因工作需要,如出差、业务招待和杂费,购买1000元以上的办公用品等(100元以内,不予借支,先个人垫付,然后凭正式发票报销),支取现金时,必须由经办人员填写现金支出申请,经总经理审批签字,出纳方可办理支取现金手续。

现金报销,首先填制支出凭单,凭证式发票,由总经理签字,由出纳办理报销手续。

现金支出后,发票要加盖现金付讫‟戳记。

盘点日账面库存现金应与实际库存现金一致,NL公司存在现金支付不按现金管理制度办理现金报销手续,有两张支出手续不完备的付款凭证给与报销,存在白条抵库情况!2、账务处理不及时。

应及时登记现金收支表;根据会计准则中的现金管理制度,办公储备现金不得私自挪用,不能白条抵账,不能私自外借。

3、现金账务库存与实际盘点帐实不符。

应督促出纳日清日结。

根据会计准则中的现金管理制度,办公储备现金,不超过人民币1000元由项目经理管理,要做到日清月结,现金不应超过规定限额。

企业设置“现金日记账”,由出纳员根据收付款凭证,按照业务发生顺序逐笔登记。

每日终了,计算出当日的现金收入合计数、现金支出合计数和结余数,并将结余数与实际库存数核对,确保账款相符。

4、要加强相关人员的财经法规与会计职业道德的学习。

审计意见:企业不得白条抵库,白条抵库的情况应予以纠正,不予报销!不得坐支现金,不得私设小金库,现金日记账和银行存款日记账应做到日清月结,保证做到账账相符、账实相符、账证相符!钱款结算起点定为1 000元,超过使用现金限额的部分,应当以支票或者银行本票支付,企业应当保留3~5天的日常零星开支所需的库存现金,超出部分应及时送存开户银行,不得保留多余现金。

库存现金盘点表

被审计单位: 项目: 编制人: 编制日期: 索引号: 报表截止日 复核人: 复核日期: 实有现金盘点记录 美元 张 金额 张

货币资金 库存现金监盘表

检查盘点记录 项目 上一日账面库存余额 盘点日未记账传票收入金额 盘点日未记账传票支出金额 盘点日账面应有余额 盘点实有库存现金数额 盘点日应有与实有差异 项次 人民币 美元 某外币 面额 张 1000元 500元 100元 50元 20元 10元 5元 2元 1元 0.5元 0.2元 0.1元 合计 人民币 ① ② ③ ④=①+②-③ ⑤ ⑥=④-⑤差异原因分析

追溯调整

报表日至审计日库存现金付出总额⑦ 报表日至审计日库存现金收入总额⑧ 报表日库存现金应有余额⑨=⑤+⑦-⑧ 报表日账面汇率 报表日余额折合本位币金额 会计主管人员: 监盘人:

本位币合计 出纳员: 检查日期: