20140602恒大新城开盘报告2.0

深圳房地产月度统计分析报告(2014年6月)

深圳房地产月度统计分析报告(2014年6月)来源:深圳房地产信息网新闻与研究部作者:吴上锦张粉层林上康目录第一部分:2014年1-5月深圳主要宏观经济数据第二部分:土地市场第三部分:新房市场一、一手住宅1、供应分析附:6月份预售项目2、成交分析2.1、6月份新房成交均价分析2.2、6月份新房成交量分析附:深圳市各行政区13年6月~14年6月新房成交走势图3、6月份楼盘成交龙虎榜TOP103.1、小户型物业成交龙虎榜TOP103.2、改善型物业成交龙虎榜TOP103.3、大户型物业成交龙虎榜TOP10二、二手住宅1、出售部分1.1、6月份各区二手住宅挂牌均价附:深圳市各行政区13年6月~14年6月二手住宅挂牌均价走势图2、出租部分2.1、6月份各区二手住宅租金均价附:深圳市各行政区13年6月~14年6月二手住宅租赁均价走势图3、各区热点楼盘行情4、成交分析4.1、6月份全市二手商品房成交概况附:深圳市13年6月~14年6月二手商品房成交走势图4.2、6月份二手房、新房成交比较第四部分:商业一、一手商业1、商业新增批售分析附:6月份预售的商业项目2、一手商业成交分析附:6月份一手商业成交TOP10二、二手商业1、出售部分2、出租部分3、二手商业成交分析第五部分:写字楼一、一手写字楼1、写字楼新增批售分析附:6月份预售的写字楼项目2、一手写字楼成交分析附:6月份一手写字楼成交TOP10二、二手写字楼1、出售部分2、出租部分3、二手写字楼成交分析第六部分:小结第一部分:2014年1-5月深圳主要宏观经济数据2014年1-5月,深圳经济运行良好,主要指标表现不错。

工业增速稳中趋升,1-5月,全市规模以上工业增加值2324.93亿元,同比增长6.5%。

固定资产投资平稳增长,1-5月,全市固定资产投资818.40亿元,同比增长11.7%。

市场消费持续上升,1-5月,全市社会消费品零售总额1797.53亿元,同比增长8.0%。

安阳市房地产2014年市场年报

CPI指数会稳定在2.1%左右。

6

PART

1

经济环境/开发投资

安阳房地产市场年报

开发投资

2014年全国房地产投资增长率预计在14%左右,东部地区仍为房地产开发主要区域。

2014年1-10月份,全国房地产开发投资77220亿元,同比名义增长12.4%,增速比1-9月份回落0.1个百分点。 其中,住宅投资52464亿元,增长11.1%,增速回落0.2个百分点。住宅投资占房地产开发投资的比重为67.9%。 2014年1-10月份,东部地区房地产开发投资43195亿元,同比增长12.4%,增速比1-9月份回落0.2个百分点; 中部地区投资16523亿元,增长11.0%,增速提高0.3个百分点;西部地区投资17503亿元,增长14.0%,增速 与1-9月份持平。

长沙恒大城开盘总结报告

长沙恒大城开盘总结长沙世联兴业房地产顾问有限公司2010年1月1日目录一、开发团队简介 (3)二、基础数据 (4)1、项目概况 (4)2、经济技术指标 (4)3、规划及配套 (4)4、产品分布 (5)5、户型点评 (7)三、项目分析 (11)1、项目卖点分析 (11)2、关键营销节点及推广形象回顾 (11)四、开盘流程 (13)1、现场情况 (13)2、选房流程平面图 (13)3、选房流程(此流程以当天公示的为准) (14)4、选房流程及分析(亮点、问题) (15)5、开盘现场照片 (16)五、销售情况分析 (19)1、整体销售小结 (19)2、价格分布及折扣 (19)3、销售率分析(畅销、滞销) (19)六、客户分析 (22)1、成交客户 (22)2、未成交客户 (24)七、项目营销总结及借鉴 (25)八、附件 (26)1、精装标准(9大精装体系) (26)2、1000元精装修标准 (27)3、2000元精装修标准 (29)4、价格表 (31)一、开发团队简介发展商 长沙鑫霖置业有限公司施工单位 中铁建设集团有限公司、湖南大坤建设工程有限公司物业管理公司 戴德梁行景观设计单位 湖南省宏艺建筑设计有限公司发展商简介:长沙鑫霖置业有限公司:本公司于2003年9月4日经长沙市工商行政管理局批准成立,注册资本金800万元人民币。

公司自成立以来,业务稳步成长,现已成功参与到市政工程建设、机械土石方施工和房地产开发行业。

我们的宗旨是“开拓创新、诚实守信、追求卓越、服务社会。

” “长沙鑫霖置业”是个年轻的后来者。

公司在确立今后的房地产开发为主营业务的同时,紧紧抓住市场机遇,充分发挥公司在市政道路和机械化土石方施工的优势,通过新修长沙火星大道4个标段、奎塘河防洪工程和长沙体育新城配套设施建设,取得了良好的发展业绩,实现了公司规模效益的同步增长。

房地产项目开发已进入实际运作中,借鉴诸多国内外房地产项目运作经验,顺应国内房地产市场需求,立足“以人为本”的原则,建造高品质的建筑,营造健康和谐的生活环境,实践“人与自然,人与人和谐发展”的生活理念。

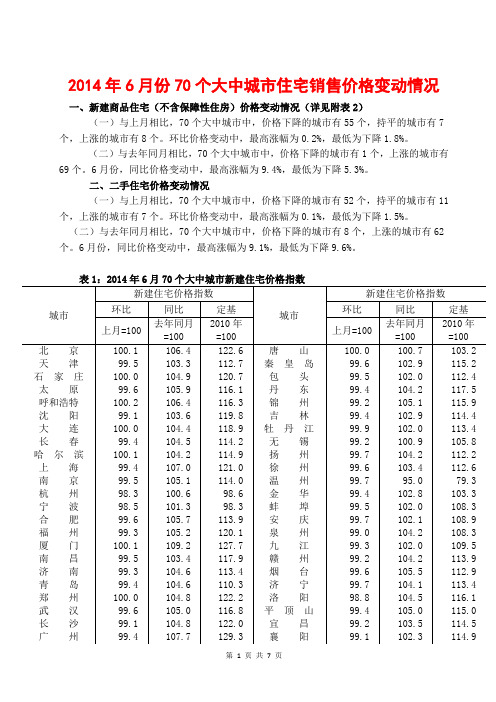

2014年6月份70个大中城市住宅销售价格变动情况

2014年6月份70个大中城市住宅销售价格变动情况一、新建商品住宅(不含保障性住房)价格变动情况(详见附表2)(一)与上月相比,70个大中城市中,价格下降的城市有55个,持平的城市有7个,上涨的城市有8个。

环比价格变动中,最高涨幅为0.2%,最低为下降1.8%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有1个,上涨的城市有69个。

6月份,同比价格变动中,最高涨幅为9.4%,最低为下降5.3%。

二、二手住宅价格变动情况(一)与上月相比,70个大中城市中,价格下降的城市有52个,持平的城市有11个,上涨的城市有7个。

环比价格变动中,最高涨幅为0.1%,最低为下降1.5%。

(二)与去年同月相比,70个大中城市中,价格下降的城市有8个,上涨的城市有62个。

6月份,同比价格变动中,最高涨幅为9.1%,最低为下降9.6%。

表1:2014年6月70个大中城市新建住宅价格指数城市新建住宅价格指数城市新建住宅价格指数环比同比定基环比同比定基上月=100去年同月=1002010年=100上月=100去年同月=1002010年=100北京100.1 106.4 122.6 唐山100.0 100.7 103.2 天津99.5 103.3 112.7 秦皇岛99.6 102.9 115.2 石家庄100.0 104.9 120.7 包头99.5 102.0 112.4 太原99.6 105.9 116.1 丹东99.4 104.2 117.5 呼和浩特100.2 106.4 116.3 锦州99.2 105.1 115.9 沈阳99.1 103.6 119.8 吉林99.4 102.9 114.4 大连100.0 104.4 118.9 牡丹江99.9 102.0 113.4 长春99.4 104.5 114.2 无锡99.2 100.9 105.8 哈尔滨100.1 104.2 114.9 扬州99.7 104.2 112.2 上海99.4 107.0 121.0 徐州99.6 103.4 112.6 南京99.5 105.1 114.0 温州99.7 95.0 79.3 杭州98.3 100.6 98.6 金华99.4 102.8 103.3 宁波98.5 101.3 98.3 蚌埠99.5 102.0 108.3 合肥99.6 105.7 113.9 安庆99.7 102.1 108.9 福州99.3 105.2 120.1 泉州99.0 104.2 108.3 厦门100.1 109.2 127.7 九江99.3 102.0 109.5 南昌99.5 103.4 117.9 赣州99.2 104.2 113.9 济南99.3 104.6 113.4 烟台99.6 105.5 112.9 青岛99.4 104.6 110.3 济宁99.7 104.1 113.4 郑州100.0 104.8 122.2 洛阳98.8 104.5 116.1 武汉99.6 105.0 116.8 平顶山99.4 105.0 115.0 长沙99.1 104.8 122.0 宜昌99.2 103.5 114.5 广州99.4 107.7 129.3 襄阳99.1 102.3 114.9深圳99.6 106.6 125.6 岳阳100.0 102.9 115.1 南宁99.3 104.8 112.8 常德99.5 103.9 113.0 海口99.4 101.2 103.1 惠州99.7 105.2 114.5 重庆99.2 103.9 114.1 湛江100.1 106.0 119.3 成都99.4 103.6 114.0 韶关99.3 100.8 112.4 贵阳100.2 104.3 114.8 桂林99.1 106.0 118.7 昆明99.5 103.4 114.3 北海99.5 105.6 112.5 西安100.0 105.3 116.8 三亚99.9 104.4 107.5 兰州99.2 102.4 115.4 泸州99.2 106.3 113.8 西宁100.1 106.3 122.5 南充99.6 103.6 113.2 银川100.1 105.8 115.9 遵义99.7 103.8 113.8 乌鲁木齐99.6 105.5 124.7 大理100.0 103.6 107.6 注:环比以上月价格为100,同比以去年同月价格为100,定基以2010年价格为100。

2014年房地产行业分析报告

2014年房地产行业分析报告2014年6月目录一、2014年上半年市场情况分析 (4)1、全国市场基本情况 (4)2、不同类型的市场情况 (5)3、行业2014年下半年运行判断 (7)二、行业供需格局 (9)1、需求:增速回落,但总量保持高位 (9)(1)人口存量中的改善性需求 (10)(2)人口存量中的拆迁旧改需求 (11)(3)人口增量中的人口红利因素 (12)(4)人口增量中的城镇化率提升因素 (13)(5)存量和增量维度对需求的综合影响测算 (14)2、供给:土地集约化过程 (16)(1)目前我国存量住宅规模的测算 (16)(2)未来我国土地供给规模的测算 (17)3、行业供需逐步均衡将是大势所趋 (20)三、房地产行业变革:重构价值链 (21)1、简单土地价值创造面临挑战 (21)2、房地产金融和服务产业链价值有望逐步崛起 (24)(1)房地产金融链 (25)①海外回顾:美国房地产金融的发展历程 (25)②美国REITs的主要特点 (28)③我国基金化房地产信托未来发展的预测 (29)(2)房地产服务链 (33)①全球房地产服务业的崛起 (33)②我国房地产服务价值链现状 (35)③我国房地产服务业潜在规模空间 (36)④以“彩生活”为代表的新型房地产服务模式 (38)3、行业并购整合加大 (39)(1)并购行业发展的必由之路 (40)(2)所有制改革和国企改革带来更大并购机遇 (42)4、从减法到加法:新一轮“地产+X” (43)5、东部一线城市工业用地价值重估 (45)一、2014年上半年市场情况分析1、全国市场基本情况从全国市场来看,目前市场环境属于投资与销售同向回落状态。

从投资端看,1-5月全国开发投资与新开工累计同比增速分别为14.7%和-18.6%;从需求端看,1-5月全国商品房销售面积以及销售额累计同比增速分别为-7.8%以及-8.5%。

目前除开发投资增速外,行业其余主要指标增速已处于行业近5年来低谷值。

恒大2014全年销售情况及2015年目标

香港交易及結算所有限公司及香港聯合交易所有限公司對本公告之內容概不負責,對其準確性或完整性亦不發表任何聲明,並明確表示概不就因本公告全部或任何部分內容而產生或因依賴該等內容而引致之任何損失承擔任何責任。

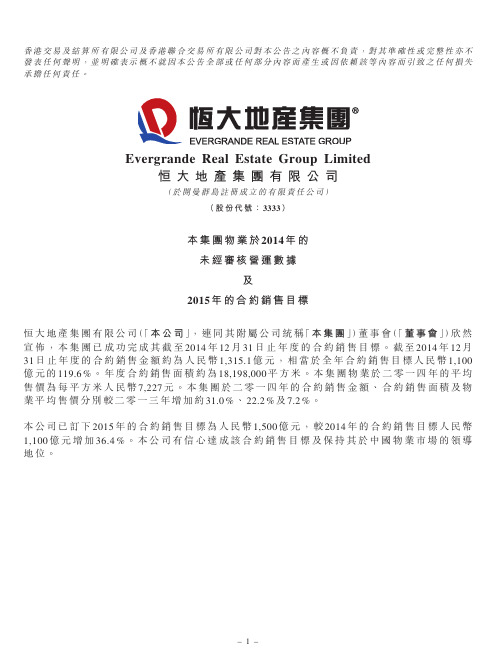

Evergrande Real Estate Group Limited恒大地產集團有限公司(於開曼群島註冊成立的有限責任公司)(股份代號:3333)本集團物業於2014年的未經審核營運數據及2015年的合約銷售目標恒大地產集團有限公司(「本公司」,連同其附屬公司統稱「本集團」)董事會(「董事會」)欣然宣佈,本集團已成功完成其截至2014年12月31日止年度的合約銷售目標。

截至2014年12月31日止年度的合約銷售金額約為人民幣1,315.1億元,相當於全年合約銷售目標人民幣1,100億元的119.6%。

年度合約銷售面積約為18,198,000平方米。

本集團物業於二零一四年的平均售價為每平方米人民幣7,227元。

本集團於二零一四年的合約銷售金額、合約銷售面積及物業平均售價分別較二零一三年增加約31.0%、22.2%及7.2%。

本公司已訂下2015年的合約銷售目標為人民幣1,500億元,較2014年的合約銷售目標人民幣1,100億元增加36.4%。

本公司有信心達成該合約銷售目標及保持其於中國物業市場的領導地位。

上述合約銷售數據未經審核,乃根據本集團初步內部資料編製,鑒於收集該等銷售資料過程中存在各種不確定因素,該等銷售數據與本公司按年度或半年度刊發的經審核或未經審核綜合財務報表中披露的數字可能存在差異。

因此,上述數據僅供投資者參考。

投資者買賣本公司證券時務須謹慎行事,並避免不恰當地依賴該等資料。

如有任何疑問,投資者應尋求專業人士或財務顧問的專業意見。

承董事局命恒大地產集團有限公司主席許家印香港,2015年1月7日於本公告日期,執行董事為許家印先生、夏海鈞先生、何妙玲女士、謝惠華先生、徐文先生及黃賢貴先生,以及獨立非執行董事為周承炎先生、何琦先生及謝紅希女士。

2014年上半年房地产市场总结及下半年展望

1996 1.6% 6.3% 2008 -15.5% -1.9%

1997 14.0% 11.5% 2009 45.4% 24.7%

1998 37.7% 3.6% 2010 8.3% 6.0%

1999 20.0% 0.2% 2011 3.4% 5.7%

2000 27.5% 4.9% 2012 2.0% 8.7%

数据来源:世联研究、Wind

从房价看:下跌趋势明显 The trend of price cut is obvious

当前房价下跌的主要城市为三四线城市,其中江苏、浙江、东北的三四线城市跌幅居前。

百城住宅价格指数环比涨幅

一线城市 0.03 0.03 二线城市 三线城市 25% 20% 15% 10% 5% 0% -5% 2010-07 2010-11 2011-03 2011-07 2011-11 2012-03 2012-07 2012-11 2013-03 2013-07 2013-11 2014-03 2011-06 2011-09

从土地市场看:成交下降,但溢价率下降不明显 Overall land transaction is decreasing, but the premium is stable

土地成交建面萎缩明显,2014年1-5月40大中城市土地成交建筑面积累计同比下降21.9%。 从成交土地楼面均价和溢价率看,并没有明显下降,4月平均溢价率为14.6%。

百城住宅价格指数同比涨幅

一线城市 二线城市 三线城市

0.02

0.02 0.01 0.01 0.00 (0.01) (0.01) (0.02)

2011-12

2012-03

2012-06

2012-09

2012-12

2014年上半年深圳房地产统计分析报告

目录第一部分:2014年上半年深圳土地市场分析附一:2014年上半年成交地块分布情况附二:2014年上半年成交地块的主要指标第二部分:住宅市场一、新房市场1、2014年上半年新房供应分析附:2014年上半年取得预售证项目2、2014年上半年新房成交分析2.1 成交均价分析附:2014年上半年各区代表性楼盘1-6月成交均价走势图2.2 成交量分析附一:2014年上半年新房成交主要数据2.3 热点片区分析2.3.1蛇口片区2.3.2香蜜湖农科片区2.3.3龙华片区实用文档2.3.4西乡片区2.3.5新安片区2.3.6平湖片区2.3.7坂田片区2.3.8龙岗中心城2.3.9布吉片区2.3.10坪山新区2.4 2014年上半年深圳新房供求比2.5 2014年上半年深圳房价收入比2.6 2014年上半年深圳租售比2.7 2014年1-6月深圳新房量价走势分析3、2014年上半年楼盘成交龙虎榜TOP103.1 小户型物业成交龙虎榜TOP103.2 改善型物业成交龙虎榜TOP103.3 大户型物业成交龙虎榜TOP104、2014年上半年成交龙虎榜之开发商TOP10二、二手房市场1、2014年上半年深圳各行政区二手房挂牌均价实用文档附:2014年上半年各区代表性楼盘1-6月挂牌均价走势图2、2014年上半年深圳各行政区二手房成交分析3、2014年1-6月深圳二手房量价走势分析4、2014年上半年深圳住宅租金附:2014年上半年各区代表性楼盘1-6月租金走势图附、2014年1-6月深圳各行政区租金走势三、2014年上半年新房二手房量价比较1、新房二手房价格比较2、新房二手房成交量比较第三部分:商业市场一、一手商业1、商业新增预售分析附:2014年上半年取得预售证的商业项目2、一手商业成交分析附:2014年上半年深圳一手商业成交TOP10二、二手商业1、商业挂牌均价附:2014年1-6月深圳各行政区商业挂牌均价走势图实用文档2、商业租金附:2014年1-6月深圳各行政区商业租金走势图3、二手商业成交分析第四部分:写字楼市场一、一手写字楼1、写字楼新增预售分析附:2014年上半年取得预售证的写字楼项目2、一手写字楼成交分析附:2014年上半年深圳一手写字楼成交TOP10二、二手写字楼1、写字楼挂牌均价附:2014年1-6月深圳各行政区写字楼挂牌均价走势图2、写字楼租金附:2014年1-6月深圳各行政区写字楼租金走势图3、二手写字楼成交分析第五部分:政策点评第六部分:小结第七部分:下半年展望实用文档【内容摘要】2014年上半年,全国楼市乌云密布,各种负面消息纷至沓来,各种悲观论调四起,随着各种利差因素的不断累积与发酵,楼市生态环境开始失衡并逐渐恶化,观望气氛日益浓厚,楼市进入了萧条期。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

恒大新城开盘(首批次)报告

一.基本概况

1.项目概况:恒大新城一期占地面积177亩,一期建筑面积66万平米,由17栋高层及底商组成,总户数3980户,项目位于骑士大道与凤溪大道

交汇处(成都市温江区涌泉县街办明光社区2、3、4、5组);

2.推售概况:本次开盘推出首批次1#(2T6,32F,2F底商,180套),2#(2T4,32F,2F底商,120套),3#(2T4,32F,2F底商,120套),4#

(2T4,32F,2F底商,120套),5#(2T4,30F,2F底商,112套),14#(2T4,32F,2F底商,120套),6栋楼共计772套房源;本次开盘共蓄客58天(4月5日起),网易团购约600组,截止6月1日13:30共去化267套,去化率35%。

惠后按揭5583-6427元/㎡(精装标准1500元/㎡,测算时可以7折折算,约1000元);

3.开盘方式:摇号。

4.开盘优惠:一次性优惠5%,按揭2%,半年分期2%,1年分期1%(1#5583-6164元/㎡,2#5916-6427元/㎡,3#5916-6317元/㎡,

4#5916-6317元/㎡,5#5933-6230元/㎡,14#5834-6221元/㎡)。

二.户型配比及销售情况

总平分布图

表1:恒大新城首批次开盘产品分布

注:红色字体产品朝向中庭,其余产品临街分布。

户型配比

表1:恒大新城首批推售总体户型配比

此次开盘新推房源772套,其中80-89平米套三占比38%,296套;120平米套四占比27%,208套;作为主力配比产品市场接受度较差,去化情况不佳。

整体销售出现两极分化(成亦价格,败亦价格:刚需客户总价接受度低,改善客户觉得性价比高)。

恒大新城本次开盘改善性产品(100-109㎡)由于精装价格较低,低总价受到了首改客户的高度青睐;部分超过120㎡改善产品总价较高走量较差。

本次恒大新城小户型产品接受度较低,由于其精装总价超出首次臵业客户的承受范围,导致去化较差(整体不到4成)。

分套型去化分析

套型配比及去化:

主力推售产品以套二单卫和套三单卫为主,去化主力为套三单卫。

分套型去化详情:

91、100-107套三单卫产品为去化主力,其次为套三双卫,120/121㎡,套二单卫83㎡户型。

中庭单价主要在6000-6200,临街单价主要集中在

5700-5900;楼层差价8元。

分楼栋去化详情(红色字体产品朝向中庭)

1#楼开盘销售情况(截至2014.6.1日13:30)

2#楼开盘销售情况(截至2014.6.1日13:30

3#楼开盘销售情况(截至2014.6.1日13:30)

4#楼开盘销售情况(截至2014.6.1日13:30)

5#楼开盘销售情况(截至2014.6.1日13:30)

14#楼开盘销售情况(截至2014.6.1日13:30)

三.现场展示

(工法展示)

(形象展示)

(包装、价值点展示)

(工程展示)

四.氛围包装

(售楼部现场包装)

(开盘动线规划)

(暖场活动)

五. 推广

阵地导视系统无孔不入、城西推广铺天盖地、线下行销风暴超过600人并涵盖至其他郊县等。