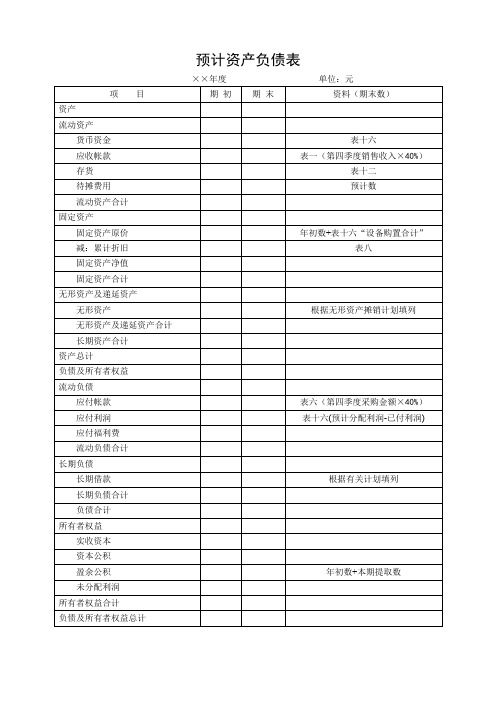

预计资产负债表(表格模板、DOC格式)

预计资产负债表模板

××年度单位:元

项目

期初

期末

资料(期末数)

资产

流动资产

货币资金

表十六

应收帐款

表一(第四季度销售收入×40%)

存货

表十二

待摊费用

预计数

流动资产合计

固定资产

固定资产原价

年初数+表十六“设备购置合计”

减:累计折旧

表八

固定资产净值

固定资产合计

无销计划填列

无形资产及递延资产合计

长期资产合计

资产总计

负债及所有者权益

流动负债

应付帐款

表六(第四季度采购金额×40%)

应付利润

表十六(预计分配利润-已付利润)

应付福利费

流动负债合计

长期负债

长期借款

根据有关计划填列

长期负债合计

负债合计

所有者权益

实收资本

资本公积

盈余公积

年初数+本期提取数

未分配利润

所有者权益合计

负债及所有者权益总计

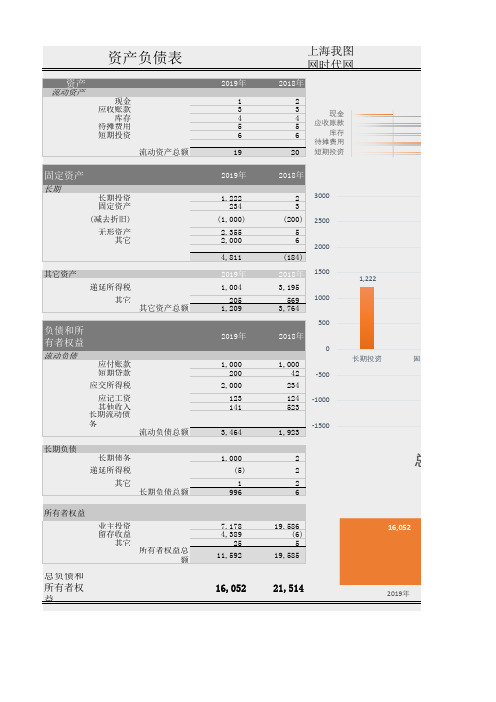

资产负债表 excel模板

124 523

-500 -1000

-1500 1,923

1,222 长期投资

2

2

2 6

23586 (6) 5

19,585

21,514

16,052 2019年

资产

2 3 4

固定资产

日期: 2019/1/24

5 6

2,355

2,000

234 固定资产

(减去折旧)

无形资产

资产负债表

资产

流动资产

现金 应收账款

库存 待摊费用 短期投资

流动资产总额

固定资产

长期

长期投资 固定资产

(减去折旧)

无形资产 其它

其它资产

递延所得税

其它 其它资产总额

负债和所

有者权益

流动负债

应付账款 短期贷款

应交所得税

应记工资 其他收入 长期流动债

务

流动负债总额

长期负债

长期债务

递延所得税

其它 长期负债总额

996

7,178 4,389

25 11,592

16,052

上海我图 网时代网

2018年

2

3 4 5

现金 应收账款

6

库存

待摊费用

20 短期投资

2018年

2 3000 3

(200) 2500 5 6 2000

(184)

2018年 1500

3,195 569 1000

3,764

500 2018年

0

1,000 42

所有者权益

总负债和 所有者权 益

业主投资 留存收益

其它

所有者权益总 额

2019年

FO预计负债表格模板

D

15. 16. 17.

略Hale Waihona Puke 略E略检查预计负债得以证实时(即损失实际发生时),对实际发生的损失与原预计负债的差额的 会计处理是否正确。 检查被审计单位是否在资产负债表日对预计负债的账面价值进行复核。有确凿证据表明该账 面价值不能真实反映资产负债表日的最佳估计数时,检查被审计单位是否按照资产负债表日 最佳估计数对该账面价值进行调整。 根据评估的舞弊风险等因素增加的的其他审计程序。 检查预计负债是否已按照企业会计准则的规定在财务报表中作出恰当的列报: (1)预计负债的种类、形成原因以及经济利益流出的不确定性的说明; (2)各类预计负债的期初、期末月和本期变动情况; (3)与预计负债有关的预期补偿金额和本期已确认的预期补偿金额;

索引号

ABD ABCD ABD ABD ABD ABD ABD ABD D

5. 6. 7. 8. 9. 10. 11. 12. 13.

预计负债实质性程序

单位名称:取被审计单位信息被审单位名称 截止日期:取项目信息审计区间至 D 14.

索 引 号:FO编制人:取底稿信息编制人 编制日期:取底稿信息编制日期 复核人:取底稿信息一级复核人 复核日期:取底稿信息一级复核日 略

预计负债实质性程序

单位名称:取被审计单位信息被审单位名称 截止日期:取项目信息审计区间至

索 引 号:FO编制人:取底稿信息编制人 编制日期:取底稿信息编制日期 复核人:取底稿信息一级复核人 复核日期:取底稿信息一级复核日

第一部分 认定、审计目标和审计程序对应关系 一、审计目标与认定关系对应关系表 财务报表认定 审计目标 存在 A 资产负债表中记录的预计负债是存在的。 B 所有应当记录的预计负债均已记录。 C 记录的预计负债是被审计单位应当履行的现时义务。 D 预计负债以恰当的金额包括在财务报表中,与之相关的计价调整 已恰当记录。 E 预计负债已按照企业会计准则的规定在财务报表中作出恰当列报 。 二、审计目标与审计程序对应关系表 审计 目标 1. D 获取或编制预计负债明细表: (1)复核加计正确,并与报表数、总帐数和明细账合计数核对是否相符。 (2)复核预计负债的期初余额,确定其是否与上期末审定数相符。 BD 2. 3. 了解形成预计负债的原因,并与管理层就预计负债的完整性和充分计提进行讨论,以确定金 额估计是否合理,相关的会计处理是否正确。 向被审计单位管理层索取下列资料,作必要的审核和评价: (1)被审计单位有关或有事项的全部文件和凭证; AB (2)被审计单位与银行之间的往来函件,以查找有关票据贴现、应收账款抵借、票据背书和 对其他债务的担保; (3)被审计单位的债务说明书,其中,除其他债务说明外,还应包括对或有事项的说明,即 说明已知的或有事项均已在财务报表作了适当反映。 ABCD 4. 向被审计单位的法律顾问和律师进行函证,以获取法律顾问和律师对被审计单位资产负债表 日业已存在的,以及资产负债表日至复函日期间存在的或有事项的确认依据。检查其是否忙 组预计负债的确认条件,如是,会计处理是否正确。 向被审计单位询问为其他单位的银行借款或其他债务提供的担保事项(性质、金额、时 间),以及存在或有损失的可能性,检查其是否满足预计负债的确认条件,如是,会计处理 是否正确。 就商业票据贴现、应收账款保理、通融票据背书和其他债务的担保等或有事项,向银行寄发 询证函,检查其是否满足预计负债的确认条件,如是,会计处理是否正确。 询问有关销售人员并获取被审计单位对产品质量保证方面的记录、被审计单位销售和实际维 修费用支付情况,检查其是否满足预计负债的确认条件,如是,会计处理是否正确。 检查被审计单位资产负债表日已经签订的待执行合同、合同各方往来信函,以识别亏损合 同,检查其是否满足预计负债的确认条件,如是,会计处理是否正确。 复核被审计单位环保政策和程序,查阅与环保监管部门的往来信函、相应账户,识别需要反 映的环保整治义务,检查其是否满足预计负债确认的条件,如是,会计处理是否正确。 检查在资产负债表日被审计单位是否因对外公告详细和正式的重组计划而承担了重组义务, 检查其是否满足预计负债的确认条件,如是,会计处理是否正确。 检查被审计单位是否因在投资活动中约定对被投资单位的超额亏损承担额外损失,检查其是 否满足预计负债的确认条件,如是,会计处理是否正确。 检查其他可能出现预计负债的情况,检查其是否满足预计负债的确认条件,如是,会计处理 是否正确。 根据预计负债的确认条件,确定企业预计负债的计量是否合理,会计处理是否正确。 FO3 FO4 略 略 略 略 略 略 略 略 略 略 略 FO2 可供选择的审计程序 √ √ √ √ √ 完整性 权利 和义务 计价 和分摊 列报

资产负债表预算模板

资产负债表预算模板English Answer:Introduction.The balance sheet is a financial statement that provides a snapshot of a company's financial health at a specific point in time. It shows the company's assets, liabilities, and equity. This information can be used to assess the company's financial stability, profitability, and liquidity.Assets.Assets are anything that the company owns or is owed. This can include cash, inventory, accounts receivable, and fixed assets such as buildings and equipment. Assets are listed on the balance sheet in order of liquidity, with cash being the most liquid asset.Liabilities.Liabilities are anything that the company owes to others. This can include accounts payable, notes payable, and long-term debt. Liabilities are listed on the balance sheet in order of maturity, with short-term liabilities being due within one year and long-term liabilities being due after one year.Equity.Equity is the difference between a company's assets and its liabilities. It represents the ownership interest in the company. Equity can be positive (if the company has more assets than liabilities) or negative (if the company has more liabilities than assets).Budgeting.Budgeting is the process of planning for the future. It involves estimating future revenues and expenses and allocating resources accordingly. Budgeting can helpcompanies achieve their financial goals and avoid financial distress.Balance Sheet Budgeting.Balance sheet budgeting is a type of budgeting that focuses on the balance sheet. It involves projecting future assets, liabilities, and equity. This information can be used to identify potential financial problems and develop strategies to address them.Creating a Balance Sheet Budget.To create a balance sheet budget, you will need to gather the following information:Historical financial statements.Financial projections.Industry benchmarks.Assumptions about future economic conditions.Once you have gathered this information, you can begin to project your future assets, liabilities, and equity. You should start by projecting your current assets and liabilities. Then, you should estimate how these items will change in the future. For example, you might estimate that your sales will increase by 10% next year, which would lead to an increase in your accounts receivable.Once you have projected your future assets and liabilities, you can calculate your projected equity. Equity is equal to assets minus liabilities. If your projected equity is positive, then your company is financially stable. However, if your projected equity is negative, then your company is at risk of financial distress.Using a Balance Sheet Budget.A balance sheet budget can be used to:Identify potential financial problems.Develop strategies to address financial problems.Track your progress towards your financial goals.Communicate your financial plans to stakeholders.Balance sheet budgeting is a valuable tool that can help companies achieve their financial goals and avoid financial distress.Conclusion.The balance sheet is a financial statement that provides a snapshot of a company's financial health at a specific point in time. Budgeting is the process of planning for the future. Balance sheet budgeting is a type of budgeting that focuses on the balance sheet. It involves projecting future assets, liabilities, and equity. This information can be used to identify potential financial problems and develop strategies to address them.Chinese Answer:资产负债表预算模板。

Excel表格模板:资产负债表

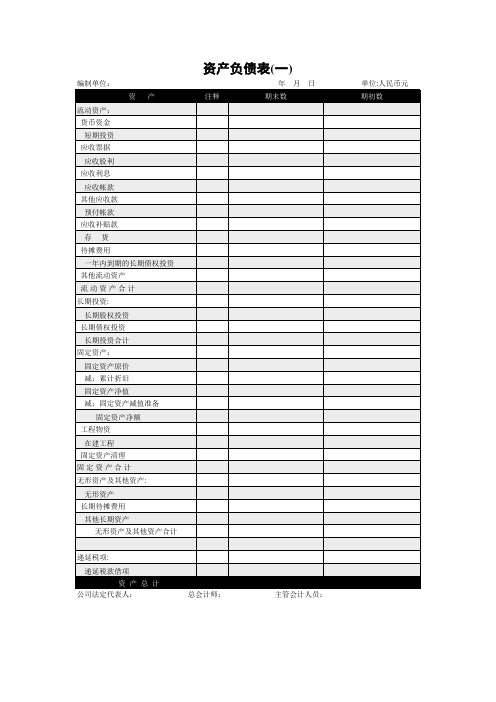

资产负债表(一)

编制单位: 资 流动资产: 货币资金 短期投资 应收票据 应收股利 应收利息 应收帐款 其他应收款 预付帐款 应收补贴款 存 货 待摊费用 一年内到期的长期债权投资 其他流动资产 流动资产合计 长期投资: 长期股权投资 长期债权投资 长期投资合计 固定资产: 固定资产原价 减:累计折旧 固定资产净值 减:固定资产减值准备 固定资产净额 工程物资 在建工程 固定资产清理 固定资产合计 无形资产及其他资产: 无形资产 长期待摊费用 其他长期资产 无形资产及其他资产合计 递延税项: 递延税款借项 资 产 总 计 公司法定代表人: 总会计师: 主管会计人员: 产 注释 年 月 日 期末数 单位:人民币元 期初数

资产负债表(二)

编制单位: 负债及股东权益 流动负债: 短期借款 应付票据 应付帐款 预收帐款 应付工资 应付福利费 应付股利 应交税金 其他应交款 其他应付款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流 动 负 债 合 计 长期负债: 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长 期 负 债 合 计 递延税项: 递延税款贷项 负 债 合 计 少数股东权益 股东权益: 股本 减:已归还投资 股本净额 资本公积 盈余公积 其中:法定公益金 未分配利润 股 东 权 益 合 计 负债和股东权益总计 公司法定代表人: 总会计师: 主管会计人员: 注释 年 月 日 期末数 单位:人民币元 期初数

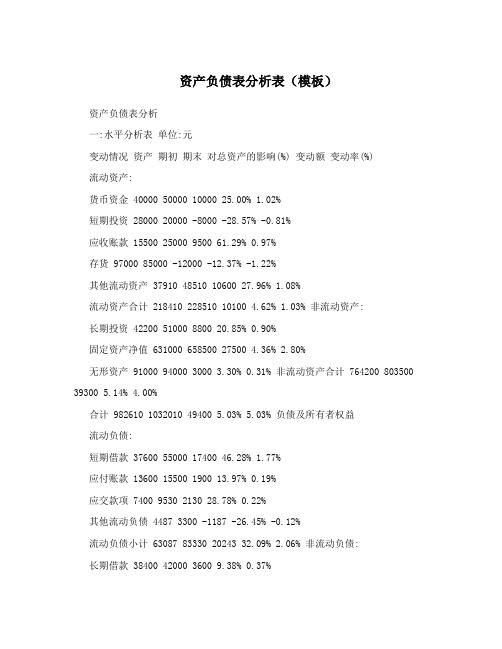

资产负债表分析表(模板)

资产负债表分析表(模板)资产负债表分析一:水平分析表单位:元变动情况资产期初期末对总资产的影响(%) 变动额变动率(%)流动资产:货币资金 40000 50000 10000 25.00% 1.02%短期投资 28000 20000 -8000 -28.57% -0.81%应收账款 15500 25000 9500 61.29% 0.97%存货 97000 85000 -12000 -12.37% -1.22%其他流动资产 37910 48510 10600 27.96% 1.08%流动资产合计 218410 228510 10100 4.62% 1.03% 非流动资产:长期投资 42200 51000 8800 20.85% 0.90%固定资产净值 631000 658500 27500 4.36% 2.80%无形资产 91000 94000 3000 3.30% 0.31% 非流动资产合计 764200 803500 39300 5.14% 4.00%合计 982610 1032010 49400 5.03% 5.03% 负债及所有者权益流动负债:短期借款 37600 55000 17400 46.28% 1.77%应付账款 13600 15500 1900 13.97% 0.19%应交款项 7400 9530 2130 28.78% 0.22%其他流动负债 4487 3300 -1187 -26.45% -0.12%流动负债小计 63087 83330 20243 32.09% 2.06% 非流动负债:长期借款 38400 42000 3600 9.38% 0.37%应付债券 181000 181000 0 0.00% 0.00% 非流动负债小计 219400 223000 3600 1.64% 0.37%负债合计 282487 306330 23843 8.44% 2.43% 股东权益:股本 500000 500000 0 0.00% 0.00%资本公积 107000 102600 -4400 -4.11% -0.45%盈余公积 82423 85320 2897 3.51% 0.29%未分配利润 10700 37720 27020 252.52% 2.75%股东权益合计 700123 725680 25557 3.65% 2.60% 合计 982610 1032010 49400 5.03% 5.03%评价:1. 从资产角度本公司总资产本期增加49400万元,增长幅度为5.03%,说明公司本年资产规模有一定的增长。

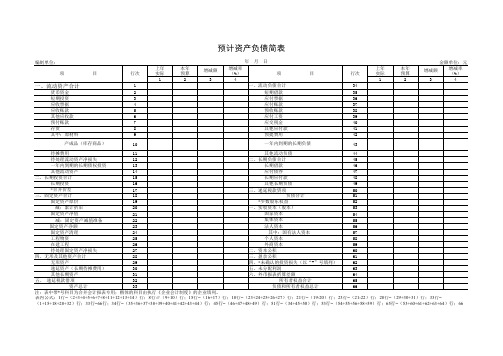

【实用表格模板】预计资产负债简表

26

外商资本

59

待处理固定资产净损失

27

二、资本公积

60

四、无形及其他资产合计

28

三、盈余公积

61

无形资产

29

四、*未确认的投资损失(以“-”号填列)

62

递延资产(长期待摊费用)

30

五、未分配利润

63

其他长期资产

31

六、外币报表折算差额

64

五、 递延税Hale Waihona Puke 借项32所有者权益合计

65

资产总计

33

负债和所有者权益总计

66

注:表中带*号科目为合并会计报表专用;楷体的科目由执行《企业会计制度》的企业填列。 表内公式:1行=(2+3+4+5+6+7+8+11+12+13+14)行;8行≥(9+10)行;15行=(16+17)行;18行=(23+24+25+26+27)行;21行=(19-20)行;23行=(21-22)行;28行=(29+30+31)行;33行=

预计资产负债简表

编制单位:

项

目

一、流动资产合计

货币资金 短期投资 应收票据 应收账款 其他应收款 预付账款 存货 其中:原材料

年 月 日

行次

上年 实际

本年 预算

增减额

增减率 (%)

项

目

1

2

3

4

1

一、流动负债合计

2

短期借款

3

应付票据

4

应付账款

5

预收账款

6

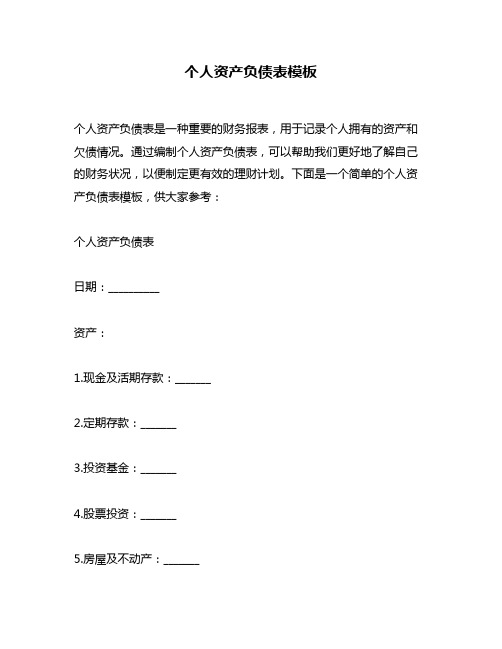

个人资产负债表模板

个人资产负债表模板个人资产负债表是一种重要的财务报表,用于记录个人拥有的资产和欠债情况。

通过编制个人资产负债表,可以帮助我们更好地了解自己的财务状况,以便制定更有效的理财计划。

下面是一个简单的个人资产负债表模板,供大家参考:个人资产负债表日期:__________资产:1.现金及活期存款:_______2.定期存款:_______3.投资基金:_______4.股票投资:_______5.房屋及不动产:_______6.汽车及其他车辆:_______7.珠宝首饰及其他贵重物品:_______8.其他资产(如版权、专利等):________ 总计资产:________负债:1.信用卡欠款:________2.个人消费贷款:________3.房屋抵押贷款:________4.汽车及其他车辆抵押贷款:________5.其他欠款(如医疗费、税费等): ________ 总计负债: ________净值:总计资产 - 总计负债 = 净值: ___________以上是一个简单的个人资产负债表模板。

在填写时,我们需要根据自己的实际情况进行调整和修改。

下面是一些填写个人资产负债表的注意事项:1.资产和负债应该尽可能详细地列出来,以便更好地了解自己的财务状况。

2.在填写资产时,我们应该考虑到资产的实际价值。

例如,房屋及不动产应该按照市场价值计算,而不是按照购买价值计算。

3.在填写负债时,我们应该尽可能列出所有的欠款,并确定每种欠款的利率和还款期限。

4.在计算净值时,我们应该注意到净值并不等于现金余额。

净值是个人拥有的所有资产减去所有欠款后剩余的价值。

5.个人资产负债表需要定期更新。

我们可以每月或每季度更新一次,并将其与之前的数据进行比较,以便更好地了解自己的财务状况。

总之,个人资产负债表是一个非常有用的工具,可以帮助我们更好地管理自己的财务。

通过定期编制和更新个人资产负债表,并根据其提供的信息制定相应的理财计划,我们可以更好地实现自己的财务目标。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

127023

所有者权益

实收资本

100000

100000

ห้องสมุดไป่ตู้资本公积

5799

5799

盈余公积

3800

11975

年初数+本期提取数

未分配利润

18000

74406

所有者权益合计

127599

192180

负债及所有者权益总计

238399

319203

267649

年初数+表十六“设备购置合计”

减:累计折旧

10000

26347

表八

固定资产净值

188699

241302

固定资产合计

188699

241302

无形资产及递延资产

无形资产

1700

1000

根据无形资产摊销计划填列

无形资产及递延资产合计

1700

1000

长期资产合计

190399

242302

资产总计

238399

319203

负债及所有者权益

流动负债

应付帐款

11000

13051

表六,第四季度采购金额×40%

应付利润

-----

9172

预计分配利润-已付利润(表十六)

应付福利费

3800

3800

流动负债合计

14800

26023

长期负债

长期借款

96000

10100

根据有关计划填列

长期负债合计

96000

10100

负债合计

预计资产负债表(表十八)

××年度12月31日单位:元

项目

期初

期末

资料(期末数)

资产

流动资产

货币资金

4000

4819

表十六

应收帐款

31000

48500

表一(第四季度销售收入40%)

存货

13000

17982

表十二

待摊费用

----

5600

预计数

流动资产合计

48000

76901

固定资产

固定资产原价

198699