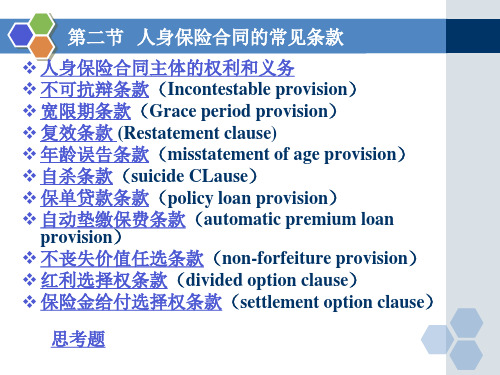

人身保险合同的常见条款共38页

身保险合同的常见条款

2009年10月1日新保险法开始实施,这次保险 法的改动较大,其中不可抗辩条款引起了广泛的 关注和热议。

在02版的旧法中,并没有列入不可抗辩条款 ,只是在年龄误告条款中规定有所提及,而在新 法中第十六条,则是明确规定了不可抗辩的条款 ,对保险人形成了较大的约束。

第十六条:订立保险合同,保险人就保险标 的或者被保险人的有关情况提出询问的,投保人 应当如实告知。

员应尽到“明确说明”的义务 投保须知,要求投保人签字确认 签订“客户权益确认书” 客户回访

保险方权利和义务 ❖ (二)保险方义务 3.及时签发保险单证

4.为投保人、被保险人和受益人保密

不可抗辩条款

不可抗辩条款又称不可争条款,其基本内容是: 人寿保险合同生效满一定时期(一般为两年)之后, 就成为无可争议的文件,保险人不能再以投保人在 投保时违反最大诚信原则,没有履行告知义务等理 由主张保险合同自始无效。在保险合同中列入不可 抗争条款,是维护被保险人利益、限制保险人权利 的一项措施。

(3)过失未履行如实告知义务 不承担赔偿,但可 以退还保险费

❖ (一)投保方义务

2.通知义务

保险标的的危险程度增加了,投保人按照合同约 定应及时通知保险人,保险人有权要求增加保险 费或解除保险合同。

投保人未履行通知义务的,因保险标的的危险程 度增加而发生的保险事故,保险人不承担赔偿责 任。

❖ (一)投保方义务

保险方权利和义务

❖ (二)保险方义务 1.承担给付保险金的责任(最基本) (1)给付被保险人 (2)给付受益人 (3)给付法定继承人

保险方权利和义务

❖ (二)保险方义务 2.条款说明义务 (1)对人身保险合同的各项条款,保险公司的业务

员均应尽到“说明”的义务; (2)对于合同中的责任免除条款,保险公司的业务

人身保险条款新(通用版)

人身保险条款新(通用版) New life insurance clause (General Edition)人身保险条款新(通用版)前言:合同是民事主体之间设立、变更、终止民事法律关系的协议。

依法成立的合同,受法律保护。

本文档根据合同内容要求和特点展开说明,具有实践指导意义,便于学习和使用,本文档下载后内容可按需编辑修改及打印。

保险合同构成第一条本保险合同(以下简称本合同)由保险单及本合同所载条款、声明、批注,以及和本合同有关的投保单、复效申请书、健康声明书、体检报告书及其他约定书共同构成。

保险责任的开始及交付保险费第二条中保人*保险有限公司_____分公司(以下简称本公司)对本保险单应负的责任,自投保人交付第一期保险费且本公司同意承保而签发保险单时开始。

除另有约定外,保险单签发日即为本合同的生效日,生效日每年的对应日为生效对应日。

本公司收取第一期保险费且同意承保时,应发给保险单作为承保的凭证。

第二期及第二期以后保险费的交付,宽限期间及合同效力的中止第三条第二期及第二期以后的分期保险费,应依照本保险单所载交付方法及日期,向本公司交付并索取凭证妥为保存。

如本公司派员前往收取时,应向该收费员交付并索取凭证妥为保存。

第二期及第二期以后的分期保险费到期未交付时,自保险单所载交付日期的次日起60日为宽限期间;逾宽限期间仍未交付的,本合同自宽限期间终了的次日起效力中止。

如宽限期间内发生保险事故,本公司仍负保险责任,但应从给付保险金中扣除欠交保险费的利息。

保险费第四条保险费交付方式分为一次*交付、按年交付、按半年交付、按月交付。

按年交付保险费的交付期限为生效日每年的对应日所在月的1号至月底;按半年交付保险费的交付期限为生效日每半年对应日所在月的1号至月底;按月交付保险费的交付期限为每月的1号至月底。

投保人可≡衿渲幸恢治竞贤谋O辗呀桓斗绞健合同效力的恢复第六条本合同效力中止后,投保人可在效力中止日起2年内,填妥复效申请书及被保险人健康声明书申请复效。

人身保险合同范本

人身保险合同范本

第一部分:保险条款

1. 保险合同的当事人及保险标的

本保险合同由甲方(保险公司)和乙方(被保险人)签订,

保险标的为乙方的人身保险。

2. 保险责任

甲方在保险期限内对乙方因意外伤害或疾病导致的医疗费用、身故、伤残等风险承担给付责任。

3. 保险期限及保险金额

本保险合同的保险期限为XX年,保险金额为XX元。

第二部分:保险费用及给付

1. 保险费用

乙方应按照约定的保险费用支付方式及时间向甲方支付保险费用。

2. 保险金给付

乙方发生保险事故后,甲方将按照约定的保险金额和给付条款向乙方给付保险金。

第三部分:保险合同的解除、终止和变更

1. 保险合同的解除

保险合同在保险期限内,任何一方均不得擅自解除,如需解除保险合同,需经双方协商一致并书面确认。

2. 保险合同的终止

保险合同在保险期限届满后自动终止,双方如需继续保险需重新签订合同。

3. 保险合同的变更

保险合同变更需经双方协商一致并书面确认。

第四部分:其他条款

1. 保险合同的履行

双方应按照本合同约定,履行各自的权利和义务。

2. 保险纠纷解决

保险纠纷发生时,双方应通过友好协商解决,协商不成的,可向有关部门申请仲裁或诉讼解决。

3. 其他事项

本合同未尽事宜,双方可另行协商约定。

以上为人身保险合同的范本,具体合同内容应根据实际情况进行调整和完善。

如有任何疑问,欢迎随时与我联系,我将竭诚为您提供咨询和指导。

简易人身保险条款

简易人身保险条款

以下是简易人身保险条款的内容:

1. 被保险人:指投保人或其指定的个人。

2. 保险合同:指投保人与保险公司签订的保险合同,约定

了双方的权利和义务。

3. 保险责任:保险公司承担的保险赔偿责任。

4. 保险金额:指保险公司在保险事故发生时应赔偿的金额,即保险金。

5. 保险期间:保险合同约定的保险有效期。

6. 保险费:投保人为了获得保险公司的保险保障而支付给

保险公司的费用。

7. 免赔额:在保险事故发生时,保险公司不承担赔偿责任的金额。

超过免赔额部分由保险公司负责赔偿。

8. 意外事故:指突发、非故意的、由于外力作用引起的人身伤害。

9. 投保年龄:指投保人或被保险人在投保时的年龄限制。

10. 保险终止:保险合同解除或失效。

需要特别注意的是,以上内容只是简易人身保险条款的一些常见条款,实际保险合同中的具体内容还应根据具体的保险产品来确定。

不同的保险公司和产品会有不同的保险条款和保险责任,投保人在购买人身保险时应仔细阅读保险合同中的条款,并咨询保险专业人士以获得更准确的信息。

保险合同(人身伤害)

【标题】保险合同(人身伤害)【分类】保险类合同个人人身意外伤害保险合同第一章保险对象第一条凡机关团体企业事业单位的在职人员,身体健康,能正常工作或正常劳动的,可以作为被保险人,由其所在单位向保险公司集体办理投保手续(个人也可以投保)。

第二章保险期限第二条保险期限为一年,自起保日的零时起到期满日的二十四时止。

期满时,另办续保手续。

第三章保险金额第三条保险金额最低为壹仟元,最高为壹万元。

在此限度内,一个单位选定一个保险金额。

保险金额一经确定,中途不得变更。

第四章保险责任第四条本保险为定期意外伤害保险。

被保险人在保险单有效期间,因意外伤害事故以致死亡或残废的,保险公司按下列各款规定给付全部或部分保险金额。

1.因意外伤害事故以致死亡的,给付保险金额全数。

2.因意外伤害事故以致双目永久完全失明或两肢永久完全残废,或一目永久完全失明同时一肢永久完全残废的,给付保险金额全数。

3.因意外伤害事故以致一目永久完全失明或一肢永久完全残废的,给付保险金额半数。

4.因意外伤害事故造成本条二、三两款以外的伤害以致永久完全丧失劳动能力、身体机能,或永久丧失部分劳动能力、身体机能的按照丧失程度给付全部或部分保险金额。

第五条被保险人在保险单有效期间,不论由于一次或连续发生意外伤害事故,保险公司均按第四条的规定给付保险金。

但给付的累计总数不能超过保险金额全数。

给付金额累计总数达到保险金额全数时,保险效力即行终止。

第五章除外责任第六条由于下列原因所致被保险人的死亡或残废,保险公司不负给付保险金的责任;1.被保险人的自杀或犯罪行为;2.被保险人或其受益人的故意或诈骗行为;3.战争或军事行动;4.被保险人因疾病死亡或残废。

第七条被保险人因意外伤残所支出的医疗和医药等项费用,保险公司不负给付责任。

第六章保险费率第八条保险费率根据行业(工种)或工作性质分别订定。

第七章保险手续和保险费的缴付第九条投保时,投保单位应填写投保单一份和全体被保险人名单一式三份,经保险公司核定承保后签发保险单。

人身保险合同自杀条款

人身保险合同自杀条款

1、如果被保人在合同有效期内自杀,被保险公司只支付本合同相应的保险金,但不得超过合同约定的保险金额。

2、被保人在合同有效期内,如果自杀,被保险公司以本合同规定的保险金数额为基础,按照相关算法扣除“自杀免赔额”,作为本合同的责任减少额,即自杀时实际成立的保险金为本合同保险金数额减去“自杀免赔额”的差额。

3、自杀免赔额的计算方法:若被保人发生自杀事故,被保险公司结算后,已经支付的保险金的30%为“自杀免赔额”。

4、本公司不支付被保人自杀时的医疗、殡葬支出费用及其它费用。

人身保险合同包括哪些条款

⼈⾝保险合同包括哪些条款⼈⾝保险合同是以⼈的寿命或⾝体为保险标的的保险合同?,?是投保⼈与保险⼈约定?,?当被保险⼈发⽣死亡、伤残、疾病或⽣存到约定的年龄、期限时?,?保险⼈根据约定承担给付保险⾦责任的协议。

⼀、什么是⼈⾝保险合同⼈⾝保险合同是以⼈的寿命或⾝体为保险标的的保险合同?,?是投保⼈与保险⼈约定?,?当被保险⼈发⽣死亡、伤残、疾病或⽣存到约定的年龄、期限时?,?保险⼈根据约定承担给付保险⾦责任的协议。

①⼈⾝保险合同的保险⾦额,由投保⼈根据被保险⼈对⼈⾝保险的需要和投保⼈的缴费能⼒,在法律允许范围与条件下,与保险⼈协商确定;②⼈⾝保险合同保险⾦的给付属定额给付性质;③⼈⾝保险合同的保险利益特征:A、由于⼈⾝保险的保险标的是⼈的⽣命或⾝体,⽽⼈的⽣命和⾝体的价值不能⽤⾦钱来衡量,所以对⼈⾝保险来说,只要求有⽆可保利益,⽽对可保利益并没有⾦额⼤⼩的限制,与投保⼈有保险利益的⼈,依《保险法》第52条规定,有以下⼏种:本⼈、配偶、⼦⼥、⽗母;前项以外与投保的有抚养、赡养或者扶养关系的家庭其他成员、近亲属。

另外,被保险⼈同意投保⼈为其订⽴合同的,视为投保⼈对被保队⼈具有保险利益。

B、在⼈⾝保险中,保险利益只是订⽴保险合同的前提条件,并不是维持保险合同效⼒及保险⼈给付保险⾦的条件。

④⼈⾝保险合同中代位求偿权的禁⽌《保险法》第67条规定:“⼈⾝保险的被保险⼈因第三者的⾏为⽽发⽣死亡、伤残或者疾病等保险事故的,保险⼈向被保险⼈或者受益⼈给付保险⾦后,不得享有向第三者追偿的权⼒”⼆、⼈⾝保险合同的条款有什么1)不可抗辩条款⼈寿保险合同成⽴⼆年后,保险公司不得以投保⼈违反如实告知义务为理由解除合同。

这是⼀条有利于保户的规定。

如果保险公司发现投保⼈没有如实告知重要事实,只能在⼆年内以此为由拒绝给付保险⾦或解除合同,超过两年的可抗辩期,这个权⼒即告丧失。

2)⾃杀条款如果被保险⼈在合同⽣效或复效⼆年以内⾃杀,保险公司不给付保险⾦。

人身保险中英对照

人身保险合同的常见条款1、不可抗辩条款Incontestable provision2、宽限期条款Grace period provision3、复效条款Reinstatement provision4、年龄误告条款Misstatement of age provision5、自杀条款Suicide clause6、贷款条款Policy loan provision7、自动垫缴保费条款Automatic premium loan provision8、不丧失的现金价值条款Non-forfeiture provision9、保单转让条款Policy assignment clause——绝对转让absolute assignment ——抵押转让collateral assignment10、受益人条款Beneficiary clause人身保险合同的选择权条款一、不丧失权益选择权条款Non-forfeiture benefits option clause1、退保金不丧失选择权Cash surrender value nonforfeiture option2、减额缴清保险不丧失选择权Reduced paid-up insurance nonforfeiture option3、展期保险不丧失选择权Extended term insurance nonforfeiture option二、红利选择权条款Dividend option clause1、现金红利选择权Cash dividend option2、抵减保费红利选择权Primium reduction dividend option3、累计利息红利选择权Accumulation at interest dividend option4、增额缴清保费红利选择权Paid-up additional insurance dividend option5、增额定期保险红利选择权Additional term insurance dividend option三、保险金给付选择权条款Settlement option provision四、保费交付选择权条款Premium payment option clause保障型人寿保险一、定期寿险Term life insurance1、定额定期寿险Level term life insurance2、减额定期寿险Decreasing term life insurance3、增额定期寿险Increasing term life insurance二、终身寿险Whole life insurance三、两全保险Endowment insurance●补充残疾给付——免缴保费Waiver of premium (WP)1、残疾免缴保费给付Waiver of premium for disability benefit2、投保人免缴保费给付Waiver of premium for payor benefit3、残疾收入给付Disability income benefit●寿险提前给付附约Accelerated death benefit riders1、终末疾病给付Terminal illness benefit2、重大疾病给付Dread disease benefit3、长期护理给付Long-term care benefit储蓄型人寿保险——年金保险趸缴年金Single premium-annuity期缴年金Periodical premium-annuity即期年金Immediate annuity延期年金Deferred annuity终身年金Life annuity——纯粹终身年金Straight life annuity——固定期终身年金Life income annuity with period certain——全额偿还终身年金Life income with refund annuity确定年金Annuity ceratin限期生存年金Temporary life annuity个人年金Personal annuity联合年金Joint annuity定额年金Fixed-benefit annuity变额年金Variable annuity准投资型的人寿保险——分红保险分红保险Participating contracts可分配盈余Distributable surplus●红利分配方式1、现金红利法Cash dividend approach2、增额红利法Additions to benefits approach投资型的人寿保险一、变额寿险Variable life insurance——单位基金连结保险(英)Unit-linked policy——权益连结保险(加)Equity-linked policy——投资连结保险(新、中)Investment-linked life insurance二、万能寿险Universal life insurance三、变额万能寿险Variable universal life insurance健康保险一、医疗保险Medical expence coverage——免赔额条款Deductible clause——共保条款Coinsurance provision●基本医疗保险Basic medical expense coverage1、门诊医疗保险2、住院医疗保险Hospital expense coverage3、手术医疗保险Surgical expense coverage4、综合医疗保险Comprehensive expense coverage●高额医疗保险Major medical insurance policy1、补充高额医疗保险Supplemental major medical policy2、综合高额医疗保险Comprehensive major medical policy●补充医疗保险Supplemental medical policy2。

人身保险合同条款

人身保险合同条款关键信息项:保险公司(保险人的)基本信息(名称、地址、法人代表)投保人(保险投保方)的基本信息(姓名、身份证号码、联系方式)被保险人(实际保险受益者)的基本信息(姓名、身份证号码、联系方式)保险产品名称及类型(如定期寿险、终身寿险、意外险等)保险金额(保额)保费及缴费方式(金额、缴费周期、缴费方式)保险期限(起止日期)保险保障范围及除外责任(具体保障范围、免责条款)理赔流程及条件(理赔申请、必要材料、理赔时间)保单变更及终止条件(变更、退保、解除合同的条件和程序)争议解决方式(调解、仲裁、诉讼)附件及补充协议(附加条款、特别约定)合同第一部分保险公司及投保人信息保险公司(保险人)名称:____________________________地址:____________________________法人代表:____________________________投保人(保险投保方)姓名:____________________________身份证号码:____________________________联系方式:____________________________被保险人(实际保险受益者)姓名:____________________________身份证号码:____________________________联系方式:____________________________第二部分保险产品及金额保险产品名称及类型产品名称:____________________________产品类型:____________________________(如定期寿险、终身寿险、意外险等)保险金额(保额)保险金额:____________________________ 元保费及缴费方式6.1 保费:每期保费____________________________ 元6.2 缴费方式:银行转账/现金/信用卡6.3 缴费周期:月缴/季缴/年缴6.4 缴费起始日期:____________________________6.5 缴费截止日期:____________________________第三部分保险期限保险期限保险期限自____________________________ 起至____________________________ 止。

人身保险示范条款

人身保险示范条款以下是人身保险示范条款的一些常见内容和要点:1. 投保人和被保险人:投保人是购买保险的人,被保险人是被保险的人。

通常情况下,投保人和被保险人可以是同一个人,但也可以是不同的人。

2. 保险金额和保险期限:保险金额是指在保险合同中约定的保险赔偿金额。

保险期限是指保险合同的有效期限,也就是保险开始日期和结束日期之间的期间。

3. 保险责任和免赔额:保险责任是指保险公司承担的赔偿责任,即在保险合同约定的范围内对被保险人进行赔偿。

免赔额是指保险公司在赔偿前约定的需要被保险人自行承担的一部分损失。

4. 保险费和费率:保险费是投保人支付给保险公司的费用,用以购买保险保障。

费率是指保险费的计算依据,通常是基于被保险人的风险情况、年龄、职业等因素而确定的。

5. 保险金给付方式和受益人:保险金是指保险公司根据保险合同约定向投保人或被保险人支付的金额。

保险金的给付方式可以是一次性给付、分期给付或定期给付。

受益人是指被保险人指定的在其身故或发生意外等情况下享受保险金的人。

6. 免责事由和不予赔付的情况:免责事由是指保险公司在特定情况下不承担保险赔偿责任的情况,如被保险人故意自杀、酒后驾驶等。

不予赔付的情况是指保险公司在特定情况下可以拒绝支付保险金的情况,如未按时支付保险费、提供虚假材料等。

7. 保险合同的解除和退费:保险合同可以通过双方协商解除,解除后保险公司会根据约定退还部分或全部保险费。

8. 索赔程序和申诉机构:索赔程序是指保险人或被保险人在发生保险事故后向保险公司提出索赔的具体步骤和条件。

申诉机构是指投保人或被保险人对保险公司的赔偿决定不满时可以向其投诉和申诉的机构。

这些是人身保险示范条款的一些常见内容,具体条款内容可能根据不同的保险公司和保险产品而有所不同。

在购买保险前,建议仔细阅读和理解保险条款,并与保险公司进行充分沟通和确认。