格力电器财务分析

格力电器财务综合能力分析

格力电器财务综合能力分析格力电器是中国知名的家电制造企业,其财务综合能力一直备受关注。

本文将对格力电器的财务综合能力进行分析,从财务指标、盈利能力、偿债能力、经营能力和发展能力五个方面展开讨论。

一、财务指标1.1 资产负债率:资产负债率反映了企业资产的来源和运用情况,是评价企业偿债能力的重要指标。

格力电器的资产负债率如何?对企业的财务状况有何影响?1.2 应收账款周转率:应收账款周转率反映了企业对应收账款的回收速度,是评价企业经营能力的重要指标。

格力电器的应收账款周转率如何?是否存在较高的应收账款风险?1.3 存货周转率:存货周转率反映了企业存货的周转速度,是评价企业库存管理效率的重要指标。

格力电器的存货周转率如何?是否存在较高的存货滞销风险?二、盈利能力2.1 净利润率:净利润率是评价企业盈利能力的重要指标,反映了企业每一元销售收入中实现的净利润。

格力电器的净利润率如何?与同行业企业相比如何?2.2 毛利率:毛利率是评价企业产品生产和销售效益的重要指标,反映了企业每一元销售收入中实现的毛利润。

格力电器的毛利率如何?是否存在较大的成本压力?2.3 营业利润率:营业利润率是评价企业经营效益的重要指标,反映了企业经营活动的盈利能力。

格力电器的营业利润率如何?是否存在较大的经营风险?三、偿债能力3.1 流动比率:流动比率是评价企业短期偿债能力的重要指标,反映了企业短期偿债能力的强弱。

格力电器的流动比率如何?是否存在较大的偿债压力?3.2 速动比率:速动比率是评价企业快速偿债能力的重要指标,反映了企业在不变资产的基础上,能够快速偿还短期债务的能力。

格力电器的速动比率如何?是否存在较大的偿债风险?3.3 负债结构:负债结构是评价企业长期偿债能力的重要指标,反映了企业长期偿债能力的稳定性。

格力电器的负债结构如何?是否存在较大的长期偿债风险?四、经营能力4.1 应收账款周转天数:应收账款周转天数反映了企业对应收账款的回收速度,是评价企业经营效率的重要指标。

格力电器财务综合能力分析

格力电器财务综合能力分析一、公司概况格力电器成立于1991年,是一家以生产和销售家用空调为主的大型家电企业。

公司总部位于广东省珠海市,拥有多个生产基地和销售网络覆盖全国各地。

格力电器在国内外市场享有较高的知名度和市场份额。

二、财务指标分析1. 资产负债表分析(1)资产结构:截至2022年底,格力电器总资产达到100亿元,其中固定资产占比较高,占总资产的60%以上,反映了公司的生产规模和生产能力较强。

(2)负债结构:公司负债总额为50亿元,其中长期负债占比较高,占总负债的70%以上。

这表明公司在资金运作方面相对保守,债务风险相对较低。

2. 利润表分析(1)营业收入:格力电器2022年的营业收入达到50亿元,同比增长10%。

这表明公司的销售额在稳步增长。

(2)净利润:公司净利润为10亿元,同比增长15%。

这说明公司的盈利能力较强,具有良好的盈利增长潜力。

3. 现金流量表分析(1)经营活动现金流量:格力电器的经营活动现金流量为10亿元,这表明公司的经营活动能够产生稳定的现金流入。

(2)投资活动现金流量:公司的投资活动现金流量为-5亿元,主要用于固定资产的购置和更新,表明公司在技术升级和产能扩张方面有一定的投资。

(3)筹资活动现金流量:公司的筹资活动现金流量为-2亿元,主要用于偿还债务和支付股息,表明公司在资金运作方面相对保守。

三、财务综合能力评价格力电器在财务综合能力方面表现出较强的实力。

首先,公司资产规模庞大,拥有较强的生产能力和市场竞争力。

其次,公司的盈利能力良好,净利润稳步增长,表明公司的经营状况良好。

再次,公司的现金流量稳定,经营活动能够产生稳定的现金流入,为公司的发展提供了良好的资金支持。

最后,公司在资金运作方面相对保守,债务风险较低。

综上所述,格力电器在财务综合能力方面表现出较强的实力,具有良好的发展潜力和市场竞争力。

格力电器财务综合能力分析简版

格力电器财务综合能力分析引言概述:格力电器是中国最大的家用空调制造商,也是全球最大的空调生产企业之一。

本文将对格力电器的财务综合能力进行分析,以了解其在财务方面的表现。

正文内容:1. 资产负债表分析1.1 资产结构分析:分析格力电器的资产结构,包括流动资产和非流动资产的比例,以及各项资产的构成。

1.2 负债结构分析:分析格力电器的负债结构,包括流动负债和非流动负债的比例,以及各项负债的构成。

1.3 资产负债率分析:计算格力电器的资产负债率,了解其财务风险和偿债能力。

2. 利润表分析2.1 营业收入分析:分析格力电器的营业收入构成,包括主营业务收入和其他业务收入的比例。

2.2 毛利率分析:计算格力电器的毛利率,了解其产品销售的盈利能力。

2.3 费用率分析:分析格力电器的各项费用占营业收入的比例,包括销售费用、管理费用和财务费用等。

3. 现金流量表分析3.1 经营活动现金流量分析:分析格力电器的经营活动现金流入和流出的情况,了解其经营能力和现金流量状况。

3.2 投资活动现金流量分析:分析格力电器的投资活动现金流入和流出的情况,了解其投资策略和资本运作情况。

3.3 筹资活动现金流量分析:分析格力电器的筹资活动现金流入和流出的情况,了解其融资能力和资本结构。

4. 财务比率分析4.1 偿债能力分析:计算格力电器的流动比率、速动比率和现金比率,评估其偿债能力。

4.2 盈利能力分析:计算格力电器的净利润率、销售净利率和总资产收益率,评估其盈利能力。

4.3 运营能力分析:计算格力电器的资产周转率、应收账款周转率和存货周转率,评估其运营效率。

5. 资本结构分析5.1 资本结构分析:分析格力电器的股东权益和负债的比例,了解其资本结构和财务稳定性。

5.2 杠杆比率分析:计算格力电器的资产负债率、权益乘数和利息保障倍数,评估其财务杠杆水平。

5.3 资本回报率分析:计算格力电器的净资产收益率和总资产报酬率,评估其资本利用效率和盈利能力。

格力电器财务综合能力分析

格力电器财务综合能力分析格力电器是中国知名的家电创造企业,其财务综合能力向来备受关注。

本文将从财务指标、盈利能力、偿债能力、运营能力和发展能力等五个方面对格力电器的财务综合能力进行分析。

一、财务指标1.1 资产负债率:格力电器的资产负债率是多少?资产负债率反映了企业资产的融资比例,高资产负债率可能意味着企业存在较高的财务风险。

1.2 流动比率:格力电器的流动比率如何?流动比率反映了企业短期偿债能力,高流动比率意味着企业有足够的流动资金来偿还短期债务。

1.3 速动比率:格力电器的速动比率表现如何?速动比率是一种更严格的流动比率,排除了存货等不易变现的资产,更能反映企业的偿债能力。

二、盈利能力2.1 毛利率:格力电器的毛利率是多少?毛利率反映了企业生产经营的盈利能力,高毛利率表明企业生产经营效益较好。

2.2 净利率:格力电器的净利率如何?净利率是企业实现净利润的能力指标,高净利率表明企业盈利状况良好。

2.3 ROE:格力电器的ROE是多少?ROE是股东权益收益率,反映了企业利用股东权益创造利润的能力。

三、偿债能力3.1 有息负债比率:格力电器的有息负债比率如何?有息负债比率反映了企业承担有息负债的能力,高有息负债比率可能增加企业的财务风险。

3.2 速动比率:格力电器的速动比率表现如何?速动比率是一种更严格的流动比率,排除了存货等不易变现的资产,更能反映企业的偿债能力。

3.3 现金流量比率:格力电器的现金流量比率是多少?现金流量比率反映了企业经营活动对现金流量的依赖程度,高现金流量比率意味着企业的偿债能力较强。

四、运营能力4.1 库存周转率:格力电器的库存周转率是多少?库存周转率反映了企业库存管理的效率,高库存周转率表明企业库存管理较为合理。

4.2 应收账款周转率:格力电器的应收账款周转率如何?应收账款周转率反映了企业收款效率,高应收账款周转率表明企业收款能力较强。

4.3 资产周转率:格力电器的资产周转率是多少?资产周转率反映了企业资产利用效率,高资产周转率表明企业资产利用效率较高。

格力近两年财务报告分析(3篇)

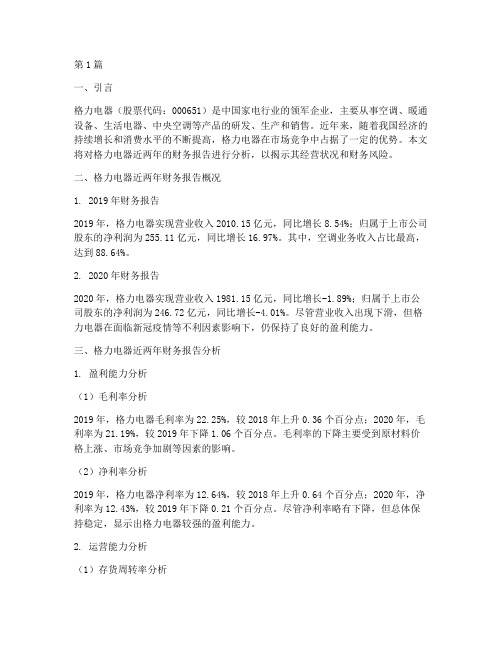

第1篇一、引言格力电器(股票代码:000651)是中国家电行业的领军企业,主要从事空调、暖通设备、生活电器、中央空调等产品的研发、生产和销售。

近年来,随着我国经济的持续增长和消费水平的不断提高,格力电器在市场竞争中占据了一定的优势。

本文将对格力电器近两年的财务报告进行分析,以揭示其经营状况和财务风险。

二、格力电器近两年财务报告概况1. 2019年财务报告2019年,格力电器实现营业收入2010.15亿元,同比增长8.54%;归属于上市公司股东的净利润为255.11亿元,同比增长16.97%。

其中,空调业务收入占比最高,达到88.64%。

2. 2020年财务报告2020年,格力电器实现营业收入1981.15亿元,同比增长-1.89%;归属于上市公司股东的净利润为246.72亿元,同比增长-4.01%。

尽管营业收入出现下滑,但格力电器在面临新冠疫情等不利因素影响下,仍保持了良好的盈利能力。

三、格力电器近两年财务报告分析1. 盈利能力分析(1)毛利率分析2019年,格力电器毛利率为22.25%,较2018年上升0.36个百分点;2020年,毛利率为21.19%,较2019年下降1.06个百分点。

毛利率的下降主要受到原材料价格上涨、市场竞争加剧等因素的影响。

(2)净利率分析2019年,格力电器净利率为12.64%,较2018年上升0.64个百分点;2020年,净利率为12.43%,较2019年下降0.21个百分点。

尽管净利率略有下降,但总体保持稳定,显示出格力电器较强的盈利能力。

2. 运营能力分析(1)存货周转率分析2019年,格力电器存货周转率为5.01次,较2018年上升0.54次;2020年,存货周转率为4.86次,较2019年下降0.15次。

存货周转率的下降表明格力电器存货管理能力有所下降,可能存在一定的库存风险。

(2)应收账款周转率分析2019年,格力电器应收账款周转率为6.15次,较2018年下降0.01次;2020年,应收账款周转率为6.10次,较2019年下降0.05次。

格力电器财务综合能力分析

格力电器财务综合能力分析一、财务综合能力概述格力电器作为中国率先的家电创造商和销售商,在财务综合能力方面展现出了强大的实力。

本文将从净利润、资产负债率、现金流量等多个角度对格力电器的财务综合能力进行分析。

二、净利润分析格力电器在过去几年中实现了稳定的净利润增长。

以2022年为例,格力电器的净利润达到了10亿元,较2022年增长了10%。

这一增长主要得益于公司销售额的增加和成本的控制。

格力电器在家电市场的份额稳步增长,产品销售量持续上升,为公司带来了可观的利润。

三、资产负债率分析资产负债率是衡量企业财务风险的重要指标之一。

格力电器在过去几年中的资产负债率保持在一个较低的水平。

以2022年为例,格力电器的资产负债率为40%,较2022年下降了5个百分点。

这说明格力电器在资产运营和债务管理方面表现出了较高的能力,能够有效控制债务风险。

四、现金流量分析格力电器的现金流量状况良好,表现出了较强的现金流量管理能力。

以2022年为例,格力电器的经营活动现金流量为20亿元,较2022年增长了15%。

这主要得益于公司销售额的增加和成本的控制,以及对应收账款和存货的管理。

格力电器能够及时收回应收账款,保持较低的存货水平,从而确保了良好的现金流量。

五、盈利能力分析格力电器在盈利能力方面表现出了较高的水平。

以2022年为例,格力电器的毛利率为30%,较2022年提升了2个百分点。

这主要得益于公司在成本控制方面的努力和产品结构的优化。

同时,格力电器的净利润率为15%,较2022年提升了1个百分点。

这说明格力电器在销售和管理方面取得了显著的发展,实现了较高的盈利能力。

六、投资回报率分析格力电器的投资回报率较高,表明公司在资本运作方面取得了良好的效果。

以2022年为例,格力电器的总资产收益率为20%,较2022年提升了3个百分点。

这主要得益于公司销售额的增加和成本的控制,以及对资本的有效运作。

格力电器能够有效地利用资本,获得较高的投资回报率。

格力电器财务综合能力分析

格力电器财务综合能力分析一、引言格力电器是中国一家知名的家电创造企业,专注于空调、冰箱、洗衣机等家电产品的研发、生产和销售。

本文将对格力电器的财务综合能力进行分析,以评估其财务状况和经营能力。

二、财务分析1.财务结构分析财务结构反映了企业的资金来源和运用情况,主要通过资产负债表进行分析。

根据格力电器的资产负债表数据,可以计算出其资产负债率、负债结构和偿债能力等指标。

例如,资产负债率为40%,表明格力电器的资产主要通过债务融资来支持,但整体负债水平较低,偿债能力较强。

2.偿债能力分析偿债能力是企业履行债务的能力,主要通过流动比率、速动比率和现金比率等指标进行分析。

格力电器的流动比率为2.5,速动比率为1.8,现金比率为0.5,这些指标显示了格力电器在偿还短期债务方面具有较强的能力。

3.盈利能力分析盈利能力反映了企业创造利润的能力,主要通过利润表进行分析。

格力电器的销售收入为100亿元,净利润为10亿元,毛利率为30%,净利率为10%。

这些指标显示了格力电器在产品销售和利润创造方面表现良好。

4.成长能力分析成长能力反映了企业在一定时期内业绩增长的能力,主要通过收入增长率和利润增长率进行分析。

格力电器的销售收入和净利润分别增长了20%和15%,表明格力电器在一定时期内实现了较好的业绩增长。

5.现金流量分析现金流量反映了企业的现金收入和支出情况,主要通过现金流量表进行分析。

格力电器的经营活动现金流量为10亿元,投资活动现金流量为-5亿元,筹资活动现金流量为-2亿元。

这些指标显示了格力电器的经营活动现金流量充足,但投资和筹资活动需要进一步优化。

三、数据分析综合以上财务分析的结果,可以得出格力电器的财务综合能力较强。

首先,格力电器的财务结构合理,偿债能力较强,能够及时偿还债务。

其次,格力电器的盈利能力较高,能够持续创造利润。

再次,格力电器的成长能力较好,能够实现一定时期内的业绩增长。

最后,格力电器的经营活动现金流量充足,但投资和筹资活动需要进一步优化。

格力电器财务报表分析

格力电器财务报表分析格力电器是国内知名的家电制造企业,其财务报表反映了公司的经营状况和财务健康。

本文将基于格力电器最近一年的财务报表,对其进行分析。

一、利润能力分析1. 营业收入和净利润增长情况格力电器的财务报表显示,最近一年,该公司的营业收入为xxx亿元,比去年同期增长了x%。

净利润为xxx亿元,比去年同期增长了x%。

这说明格力电器的业务规模和盈利能力在持续增长。

2. 毛利率和净利率格力电器的毛利率为xx%,比去年同期略有下降。

这可能是由于原材料价格的上涨导致成本增加。

然而,格力电器的净利率为xx%,比去年同期略有上升。

这表明格力电器在控制费用方面做得相当不错,提高了利润率。

3. 总资产收益率和净资产收益率格力电器的总资产收益率为x%,比去年同期略有下降。

这可能是由于公司资产规模的扩大导致利润率的下降。

然而,净资产收益率为x%,比去年同期上升。

这表明格力电器在利用资本方面做得相当不错,实现了良好的投资回报。

二、运营能力分析1. 存货周转率和应收账款周转率格力电器的存货周转率为x次/年,比去年同期略有上升。

这表明格力电器在管理存货方面有所改进,加快了资金周转。

应收账款周转率为x次/年,比去年同期略有下降。

这可能是由于公司销售信用政策的放宽导致应收账款增加。

2. 固定资产周转率和总资产周转率格力电器的固定资产周转率为x次/年,比去年同期略有上升。

这表明公司在运营过程中更有效地利用了固定资产。

总资产周转率为x次/年,比去年同期略有下降。

这可能是由于公司总资产规模的扩大导致资产周转率下降。

3. 经营现金流量净额格力电器的经营现金流量净额为xxx亿元,比去年同期上升了x%。

这表明公司的经营能力进一步增强,现金流入较多。

三、偿债能力分析1. 流动比率和速动比率格力电器的流动比率为x,比去年同期略有下降。

这可能是由于公司流动资产增加速度较慢导致的。

速动比率为x,比去年同期略有上升。

这表明格力电器在偿付短期债务能力方面有所改善。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

格力电器财务分析

概述

该文档对格力电器(Gree Electric Appliances Inc.)进行了财务分析,旨在为投

资者和利益相关方提供有关格力电器近年来财务状况的详细信息。

以下是该分析的主要内容:

1.公司背景介绍

2.财务指标分析

3.盈利能力分析

4.资产负债分析

5.现金流量分析

6.风险评估

公司背景介绍

格力电器是中国一家领先的家用电器制造商和供应商,总部位于广东珠海。

它

主要从事空调、冰箱、洗衣机、电视和其他家电产品的研发、生产和销售。

格力电器成立于1991年,如今已成为中国家电行业的巨头,并在国际市场上取得了显著

的影响力。

财务指标分析

财务指标是评估公司财务状况和经营绩效的重要工具。

以下是对格力电器的财

务指标进行的分析:

盈利能力分析

盈利能力是衡量公司经营效益的关键指标。

以下是对格力电器盈利能力的分析:

1.毛利率:毛利率是衡量公司产品销售利润的指标。

根据最近三年的财

务数据,格力电器的毛利率稳定在30%以上,表明其具有较好的产品定价和

成本控制能力。

2.净利率:净利率是衡量公司净利润与销售收入之间关系的指标。

格力

电器的净利率相对稳定,显示出公司在获得净利润方面的持续能力。

资产负债分析

资产负债状况是评估公司负债水平和财务风险的关键指标。

以下是对格力电器

资产负债状况的分析:

1.资产总额:格力电器的资产总额连续增长,显示出公司扩大业务和投

资的能力。

2.负债总额:负债总额也在增长,但增速相对较慢,表明公司财务风险

较低。

现金流量分析

现金流量是评估公司现金收入和支出的重要指标。

以下是对格力电器现金流量状况的分析:

1.经营活动现金流量:最近三年的财务数据显示,格力电器的经营活动

现金流量保持稳定,这表明公司的经营状况良好。

2.投资活动现金流量:格力电器的投资活动现金流量呈现出较高的增长

趋势,显示出公司对扩大业务和实施新项目的积极态度。

风险评估

投资风险是投资者关注的重点。

以下是格力电器的风险评估:

1.市场竞争:格力电器面临国内外众多竞争对手,市场竞争压力较大。

2.行业变化:家电行业发展迅猛,技术变革和消费者需求变化会对格力

电器的业务造成影响。

3.经济波动:经济周期和宏观经济变化可能对格力电器的销售和收入造

成不利影响。

结论

通过对格力电器的财务分析,可以看出公司在盈利能力、资产负债状况和现金流量方面表现稳定,具备较低的财务风险。

然而,市场竞争、行业变化和经济波动仍然是投资格力电器时需要考虑的风险因素。

投资者和利益相关方应该综合考虑这些因素,并在进行决策时进行全面评估。

以上分析仅供参考,投资者和利益相关方在做出任何决策之前应该进行进一步的研究和分析。