财务比率表模板excel表

财务指标自动计算表

0.00

0.00 0.87 0.75 0.23 0.40 -0.12 0.03 0.45

-56.1%

0.56

资本保值增值率 35

36.4%

资本积累率 四 36

、

总资产增长率

发 37

展 能

营业利润增长率 38

力

39 技术投入比率

-63.6% -12.1% 14.4%

2.9%

能 力

综 合

其他 比率

40 营业收入三年平均增长率 资本三年平均增长率

87.4% 692.8%

签名

编制

本年数

比上年增减16.93%

0.09

4.06%

0.00

-0.57% 94.8% 1817.5%

-3.99 21.21% 1.96

0.01 -0.07 -11.25

0.00 3.99 -0.21 -1.96

应收账款周转天数 10

11 存货周转率

12 存货周转期(天)

二 、

13 流动资产周转率

运 14 流动资产周转期(天)

营 能

15 固定资产周转率

力 16 固定资产周转期(天)

17 总资产周转率

18 总资产周转期(天)

183.84

3.90 92.21 0.29 1,254 0.16 2,284 0.05 6,611

-183.84

-3.90 -92.21 -0.29 -1,254.07 -0.16 -2,283.54 -0.05 -6,611.14

41 杜邦分析

42 43 固定资产综合折旧率

9.14% 11.87% 见单独表格

不良资产比率 19

20 资产现金回收率

21 营业利润率

主要财务比率分析表格式

%

(3)长期资金对固定资产比率

%

%

%

%

C获利能力分析:

(1)销货增加率

%

%

%

%

(2)销货获利率

%

%

%

%

(3)净值获利率

%ห้องสมุดไป่ตู้

%

%

%

(4)资产获利率

%

%

%

%

(5)财务费用率

%

%

%

%

D经营管理分析:

(1)存货周期率

次(天)

次(天)

次(天)

次(天)

(2)总资产周转率

次(天)

次(天)

次(天)

次(天)

(3)固定资产周转率

主要财务比率分析表格式

主要财务比率分析表

项目

年

年

年

年同业平均比率

A偿债能力分析:

(1)流动比率

%

%

%

%

(2)速动比率

%

%

%

%

(3)应收款项周转率

次(天)

次(天)

次(天)

次(天)

(4)应付款项周转率

次(天)

次(天)

次(天)

次(天)

B资本结构分析:

(1)负俩款净值比率

%

%

%

%

(2)净值对固定资产比率

%

%

次(天)

次(天)

次(天)

次(天)

EXcel财务报表数据分析

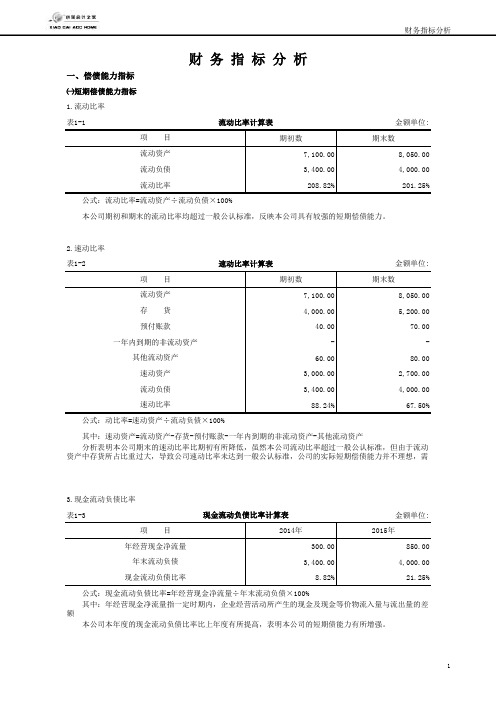

一、偿债能力指标㈠短期偿债能力指标1.流动比率表1-1金额单位:期初数期末数7,100.00 8,050.003,400.00 4,000.00208.82%201.25%2.速动比率表1-2金额单位:期初数期末数7,100.00 8,050.004,000.00 5,200.0040.00 70.00- -60.00 80.003,000.00 2,700.003,400.00 4,000.0088.24%67.50%3.现金流动负债比率表1-3金额单位:2014年2015年300.00 850.003,400.00 4,000.008.82%21.25%年经营现金净流量年末流动负债现金流动负债比率 公式:现金流动负债比率=年经营现金净流量÷年末流动负债×100%其中:年经营现金净流量指一定时期内,企业经营活动所产生的现金及现金等价物流入量与流出量的差额本公司本年度的现金流动负债比率比上年度有所提高,表明本公司的短期债能力有所增强。

公式:动比率=速动资产÷流动负债×100%其中:速动资产=流动资产-存货-预付账款-一年内到期的非流动资产-其他流动资产分析表明本公司期末的速动比率比期初有所降低,虽然本公司流动比率超过一般公认标准,但由于流动资产中存货所占比重过大,导致公司速动比率未达到一般公认标准,公司的实际短期偿债能力并不理想,需现金流动负债比率计算表项 目预付账款一年内到期的非流动资产其他流动资产速动资产流动负债速动比率 公式:流动比率=流动资产÷流动负债×100%本公司期初和期末的流动比率均超过一般公认标准,反映本公司具有较强的短期偿债能力。

速动比率计算表项 目流动资产存 货财 务 指 标 分 析流动比率计算表项 目流动资产流动负债流动比率㈡长期偿债能力指标1.资产负债率表1-4金额单位:期初数期末数5,400.00 6,500.0020,000.00 23,000.0027.00%28.26%2.产权比率表1-5金额单位:期初数期末数5,400.00 6,500.0014,600.00 16,500.0036.99%39.39%3.或有负债比率表1-6金额单位:期初数期末数- -200.00 150.00- -- -200.00 150.0014,600.00 16,500.001.37%0.91%本公司期初和期末的产权比率都不高,同资产负债率的计算结果可相互印证,表明公司的长期偿债能力较强,债权人的保障程度较高。

财务比率分析表

纯益率(%)

每股盈余(元)

现金 流量

现金流量比率(%) 现金流量允当比率(%) 现金再投资比率(%)

最近五年度财务资料

年

年

本EXCEL模板由稻壳儿-休必得设计,仅供稻壳儿销售,如有盗版,必追究责任。

五年度财务资料

年

年

财务比率分析表

项

目

年

财务 结构

负债占资产比率 长期资金占固定资产比率

偿债 能力Leabharlann 流动比率 速动比率 利息保障倍数

应收款项周转率(次)

应收款项收现日数

经营能力

存货周转率(次) 平均售货日数

固定资产周转率(次)

总资产周转率(次)

资产报酬率(%)

股东权益报酬率(%)

获利 能力

占实收资本 营业利益 比率(%) 税前纯益

财务比率计算 表格

财务比率计算表格财务比率是衡量企业财务状况和经营成果的重要指标,通过计算和分析这些比率,可以帮助投资者、债权人、经营者等利益相关方了解企业的财务状况和经营业绩。

本篇文章将介绍如何使用表格计算财务比率,并提供一些常见的财务比率及其计算方法。

一、表格设计为了方便读者理解和使用,本文将提供一个简单的表格,其中包括了常用的财务比率及其计算方法。

表格中的列包括比率名称、计算公式、分子、分母和说明,表格中的行则根据不同的财务指标分类。

二、常用财务比率及计算方法1. 偿债能力比率偿债能力是指企业偿还债务的能力,包括短期偿债能力和长期偿债能力。

(1) 短期偿债能力比率:a. 流动比率:流动资产总额÷流动负债总额×100%,该指标表示每1元流动负债有多少流动资产作为偿还保证;b. 速动比率: (流动资产-存货)÷流动负债×100%,该指标剔除了存货等流动性较弱的资产对偿债能力的影响。

(2) 长期偿债能力比率:a. 资产负债率:负债总额÷资产总额×100%,该指标表示企业总资产中债权人提供的资金比重;b. 产权比率:负债总额÷所有者权益总额×100%,该指标反映债权人提供的资本与股东提供的资本的相对关系。

2. 营运能力比率营运能力是指企业利用资产赚取利润的能力。

(1) 流动资产周转率:反映企业流动资产周转速度的比率。

计算公式为:销售收入÷平均流动资产,该指标表示企业流动资产每周转一次可实现的利润水平;(2) 总资产周转率:反映企业总资产周转速度的比率。

计算公式为:销售收入÷平均资产总额,该指标表示企业每周转一次资产可以获得多少销售收入。

3. 盈利能力比率盈利能力是指企业获取利润的能力。

(1) 营业利润率:反映企业一定时期营业利润与营业收入的比率。

计算公式为:营业利润÷营业收入;(2) 成本费用利润率:反映企业一定时期利润与成本费用的比率。

(最新)自动计算各项财务比率和评价分析模板

资产负债表

金额单位:元2013年末2014年末2015年末2016年10月2013年末2014年末2015年末2016年10月

流动资产:流动负债:

货币资金短期借款

短期投资应付票据

应收票据应付账款

应收股利(利息)预收账款

应收补贴款其他应付款

应收账款应付工资

减:坏账准备应付福利费

应收账款净额----应付股利

预付账款未交税金

其他应收款未付利润

*有效其他应收款其他未交款

存货预提费用

待摊费用待扣税金

待处理流动资产净损失预计负债

一年到期的长期投资一年到期的长期负债

其他流动资产其他流动负债

应收利润流动负债合计----流动资产合计----长期负债:

长期资产:长期借款

长期投资:----应付债券

长期股权投资长期应付款

长期债权投资其他长期负债

其中:合并差价长期负债合计----固定资产:递延税项:

固定资产原价递延税款贷项

减:累计折旧负债合计----减:固定资产减值准备少数股东权益

固定资产净值----

固定资产清理所有者权益:

工程物资实收资本(股本)

在建工程资本公积

待处理固定资产净损失盈余公积

固定资产合计----未分配利润

无形及递延资产:外币报表折算差额

无形资产未确认投资损失

长期待摊费用所有者权益合计----无形及递延资产合计----负债所有者权益合计----其他资产:

其他长期资产

递延税项:

递延税项款

资产总计----

返回主菜单

第 1 页,共 1 页。

商务财务报表管理系统Excel表格

=C3-B3 =C4-B4 =C5-B5 =C6-B6 =C7-B7 =C8-B8 =C9-B9 =C10-B10 =C11-B11 =C12-B12 =C13-B13 =C14-B14

周转率 资产负债率 产权比率 有形净值债务率 获取利息倍数 销售毛利率 销售净利率 资产报酬率 权益报酬率

标准财务比率

2.2 1.35 2 0.3 0.2 1 0.5 200 0.5 0.26 0.24 0.15

比较分析模型

企业财务比率

差异

=资产负债表!D11/资产负债表!H11 =(资产负债表!D11-资产负债表!D9)/资产负债表!H11 =2*利润表2!D4/(资产负债表!C8+资产负债表!D8) =2*利润表2!D4/(资产负债表!C20+资产负债表!D20) =资产负债表!H11/资产负债表!D20 =资产负债表!H11/资产负债表!H18 =资产负债表!H11/资产负债表!H18 =(利润表2!E19+利润表2!E11)/利润表2!E11 =(利润表2!D4-利润表2!D5)/利润表2!D4 =利润表2!D19/利润表2!D4 =2*利润表2!D19/(资产负债表!D20+资产负债表!C20) =2*利润表2!D19/(资产负债表!G18+资产负债表!H18)

财务比率一览表

Short to long-term debt ratio

短期债务对折旧比率

Short to long-term depreciation ratio

短期债务对负债比率

Short-term debt to liabilities ratio

清算价值比率

Liquidation value ratio

Return on assets cash flow

流动资产利润率

Return on current assets

固定资产利润率

Profit ratio of fixed assets

经营资产收益率

Return on operating assets

净资产收益率

Return on net assets(RONA)

所有者权益报酬率

Return on owner’s equity

权益资本净利率

Net profit to equity capital ratio

利润率

Profit ratio

毛利率

Gross margin ratio

净利率

Net profit ratio

净收益率

Net income ratio

净值利润率

Debt to total assets ratio

流动负债比率

Current liabilities ratio

流动负债对存货比率

Current liabilities to inventory ratio

流动负债对有形资本净值比率

Current liabilities to tangible net worth ratio

销售成本利润率

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

#VALUE! #VALUE! #VALUE! #VALUE! ?期末(3101) #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!LUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

财务比率表

年 月 日 编制单位: 指标名称 指标说明 分子数值 分母数值 一、获利能力分析 1、长期资本报酬率 (利润总额+利息费用)/(长期负债平均值+所有者权益平均值) #VALUE! #VALUE! 2、资本金收益率 净利润/资本金总额 #VALUE! ?期末(3101,上年) 3、股东权益报酬率 净利润/股东权益平均值 #VALUE! #VALUE! 4、总资产利润率 (利润总额+利息支出净额)/平均资产总值 #VALUE! #VALUE! 5、毛利率 毛利润/销售收入 #VALUE! #VALUE! 6、营业利润率 (营业利润+利息支出净额)/销售收入 #VALUE! #VALUE! 7、销售净利率 净利润/销售收入 #VALUE! #VALUE! 8、成本费用利润率 营业利润/(销售成本+销售费用+管理费用+财务费用) #VALUE! #VALUE! 二、短期偿债能力分析 1、流动比率 流动资产/流动负债 #VALUE! #VALUE! 2、速动比率 速动资产/流动负债 #VALUE! #VALUE! 3、现金比率 (货币资金+有价证券)/流动负债 #VALUE! #VALUE! 三、长期偿债能力分析 1、资产负债比率 负债总额/资产总额 #VALUE! #VALUE! 2、产权比率 负债总额/所有者权益总额 #VALUE! #VALUE! 3、有形净值债务比率 负债总额/(所有者权益-无形资产-递延资产) #VALUE! #VALUE! 4、利息保障倍数 (税前利润+利息费用)/利息费用 #VALUE! ?累计(550301,上年) 5、营运资金长期负债比率 (流动资产-流动负债)/长期负债 #VALUE! #VALUE! 6、长期负债比率 长期负债/负债总额 #VALUE! #VALUE! 四、资产管理效果分析 1、总资产周转率 产品销售收入净额/平均资产总额 #VALUE! #VALUE! 2、固定资产周转率 产品销售收入净额/固定资产平均净值 #VALUE! #VALUE! 3、流动资产周转率 产品销售成本净额/流动资产平均占用额 ?累计(5401,上年) #VALUE! 4、应收账款周转率 产品销售收入净额/应收账款平均余额 #VALUE! #VALUE! 5、存货周转率 销货成本/存货平均余额 ?累计(5401,上年) #VALUE! 6、营业周期 应收账款周转天数+存货周转天数 五、现金流量分析 1、经营活动净现金比率1 经营活动净现金流量/流动负债 2、经营活动净现金比率2 经营活动净现金流量/负债总额 3、净利润现金保证比率 经营活动净现金流量/净利润 4、销售收入现金回收比率 经营活动净现金流量/销售收入 注: 流动比率正常值为2,速动比率正常值为1,现金比率正常值为0.3。 上年数 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! 分子数值 分母数值 单位:元 本年数 增减 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! 结论 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! ?累计(550301) #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

#VALUE! #VALUE! #VALUE! #VALUE! #VALUE! ?累计(5401) #VALUE! #VALUE! #VALUE! ?累计(5401) #VALUE!