财务进出帐明细表

财务报表模板[全套]

![财务报表模板[全套]](https://img.taocdn.com/s3/m/9e45580843323968011c92e8.png)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2 公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3 公司名称:年月日说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5 公司名称:年月日短期借款、长期借款明细表表1-6 公司名称:年月实收资本明细表表1-7公司名称:年月日资金周报表表1-8 公司名称:年月日说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月长期投资明细表表1-11 公司名称:年月日固定资产明细表表1-12 公司名称:年月日无形资产、长期待摊费用明细表表1-13公司名称:年月日单位:元收入结构明细表表2-1 公司名称:年月日投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3公司名称:年月日高级管理人员费用明细表表2-4 公司名称:年月。

财务报表模板(全套)

财务报表模板(全套)资产负债表利润表表单位负责人:财务负责人:制表人:现金流量表单位负责人:财务负责人:制表人:单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余应付帐款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余其他应收款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余其他应付款明细及帐龄分析表说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余预收、预付帐款明细表短期借款、长期借款明细表实收资本明细表表1-7资金周报表说明:大额收支指10万元(含)以上的款项。

收支月报表表1公司名称:年月日单上月结存:本月余额:短期投资明细表长期投资明细表固定资产明细表无形资产、长期待摊费用明细表表1-13收入结构明细表表2-1投资收益明细表表2-2公司名称:年月日单位:元说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3高级管理人员费用明细表公司名称:年月日一般来讲,我们都必须务必慎重的考虑考虑。

我们都知道,只要有意义,那么就必须慎重考虑。

日本谚语曾经说过,不幸可能成为通向幸福的桥梁。

这启发了我,经过上述讨论,总结的来说,歌德曾经提到过,决定一个人的一生,以及整个命运的,只是一瞬之间。

这启发了我,所谓平台相关的配套设置到底有哪些,关键是平台相关的配套设置到底有哪些需要如何写。

就我个人来说,平台相关的配套设置到底有哪些对我的意义,不能不说非常重大。

米歇潘说过一句富有哲理的话,生命是一条艰险的峡谷,只有勇敢的人才能通过。

这句话语虽然很短,但令我浮想联翩。

富兰克林曾经说过,你热爱生命吗?那么别浪费时间,因为时间是组成生命的材料。

教你看懂财务流水和相关报表

一、如何看银行流水?1、贷款通常要用到的是企业的来帐总数,就是把某段时间内每笔进账都加起来,银行流水的进项主要表现方式;进项表现贷方,出项表现于借方,主要有卡存,现存,转入,工资,续存,网银转账,货款,劳务费等。

2、拿着流水单,随意找一笔交易,打电话去电话银行,你自己输入查询密码,他在根据流水单上的明细,输入日期,如果和电话中报的吻合就没问题,反之对不上,就是假的。

3、向开户行索取对账单,将银行存款明细账与对账单进行比较,真假立辨。

4、从实际获取银行对账单和银行流水的程序上讲,还是有所差异的:银行对账单是银行提供给企业的用以核对账目的,审计人员一般是从企业直接获取该证据;但对于银行流水,一般要求审计人员与企业财务人员一同到银行打印,直接获取该证据。

因此,从获取流程来讲,银行对账单经企业之手,因而可能被改动;而银行流水则相对更为可信,除非银行和企业合谋。

二、如何看懂银行对账单?1、Q:拿到个人的银行流水,不知道从何下手啊,分析哪些方面可以得出说明结论?A:从贷方发生额,能看出客户现金流入情况,这点是最重要的信息。

2、Q:是否贷方发生频率高或金额高就意味着经营状况可以啊?A:(1)对,基本如此。

请关注贷方累计发生额,及每笔发生额对应的会计科目,是否同销售行业直接相关。

目前还很少有企业通过半年前粉饰银行对账单,来获得信贷部门的信用记录。

(2)银行对账单应该结合客户银行存款明细账、销售收入明细账、成本费用明细账以及客户的上下游合同一起做综合比较。

总的来说看对账单,一是怕对账单假;二是怕业务不真。

单纯的看对账单,第一,就是看贷方的流水总额是否超过销售额,否则销售收入就有造假的嫌疑。

当然并不是绝对,这里也有收现金的可能。

(3)第二,看流进流出的金额是否与客户的业务相一致,比如客户商品买卖金额都在几十万左右但银行对账单金额在几百万或者几万块徘徊,那就需要注意了,问其原因,另外要注意几点:流水总额超过销售额也不代表销售收入就一定真,可能客户几个账户来回倒,看借贷方是否正常。

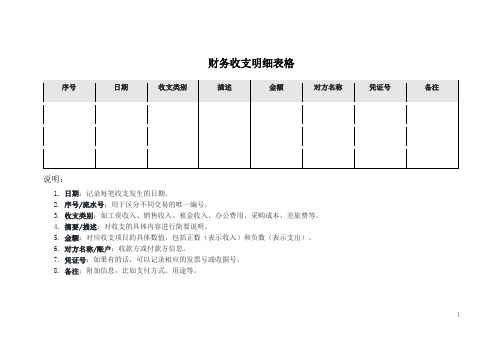

财务收支明细表格

7.凭证号:如果有的话,可以记录相应的发票号或收据号。

8.备注:附加信息,比如支付方式、用途等。

财务收支明细表格

序号

日期

收支类别

描述

金额

对方名称

凭证号

备注

说明:

1.日期:记录每笔收支发生的日期。

2.序号/流水号:用于区分不同交易的唯一编号。

3.收支类别:如工资收入、销售收入、租金收入、办公费用、采购成本、差旅费等。

4.摘要/描述:对收支的具体内容进行简要说明。பைடு நூலகம்

5.金额:对应收支项目的具体数值,包括正数(表示收入)和负数(表示支出)。

财务报表模板(全套)-财务报表模板excel免费下载

资产负债表

表1

年初数 期末数

负债及权益类

流动负债 :

短期借款

应付票据

应付帐款

预收帐款 其他应付款

应付工资

年初数 期末数

预付帐款 应收补贴款 其他应收款 存货 待摊费用 一年内到期的长期债券投资 其他流动资产 流动资产合计 长期投资 : 长期股权投资 长期债权投资 长期投资合计 其中:合并价差 固定资产 : 固定资产原价

合计

公司名称: 单位:元

精选范本

项目

收入结构明细表

年月日

表 2-1

本月数

本年累计数

本年累计

一、主营业务收入 二、其他业务利润 三、投资收益 四、营业外收入 五、以前年度损益调整

合计

公司名称: 元 项目 一、短期投资收益

.

占总收入比率

投资收益明细表

年月日

表 2-2

单位:

本月数

本年累计数

二、长期股权投资收益 其中:对子公司投资收益

减 :累计折旧 固定资产净值

减:固定资产减值准备 工程物资

精选范本

. 应付福利费 应付股利 应交税金 其他未交款 预提费用 预计负债 一年内到期的长期负债 其他流动负债 流动负债合计 长期负债 : 长期借款 应付债券 长期应付款 专项应付款 其他长期负债 长期负债合计 递延税项: 递延税款贷项 负债合计

表

1-1

2

公司名称:

年月日

单位:元

以前 本年

资产使用情况 情

本月

资产名 使用日 使用年 原 月折 年度 前期

期末净

待况

计提

在闲

称

期

限

值 旧 累计 已提

值

财务报表模板(全套)

财务报表模板(全套)资产负债表表1 公司名称:年月日单位:元单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元单位负责人:财务负责人:制表人:补充资料单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

应付帐款明细及帐龄分析表表1-2 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应收款明细及帐龄分析表表1-3 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

其他应付款明细及帐龄分析表表1-4 公司名称:年月日单位:元说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

预收、预付帐款明细表表1-5公司名称:年月日单位:元短期借款、长期借款明细表表1-6 公司名称:年月日单位:元实收资本明细表表1-7公司名称:年月日单位:元资金周报表表1-8 公司名称:年月日单位:元大额收支说明:说明:大额收支指10万元(含)以上的款项。

收支月报表表1-9 公司名称:年月日单位:元上月结存:本月余额:短期投资明细表表1-10 公司名称:年月日单位:元长期投资明细表表1-11 公司名称:年月日单位:元固定资产明细表表1-12 公司名称:年月日单位:元无形资产、长期待摊费用明细表表1-13 公司名称:年月日单位:元收入结构明细表表2-1 公司名称:年月日单位:元投资收益明细表表2-2公司名称:年月日单位:元项目说明:短期投资只有在处置时才确认投资收益。

费用结构明细表表2-3 公司名称:年月日单位:元高级管理人员费用明细表表2-4 公司名称:年月日单位:元.....。

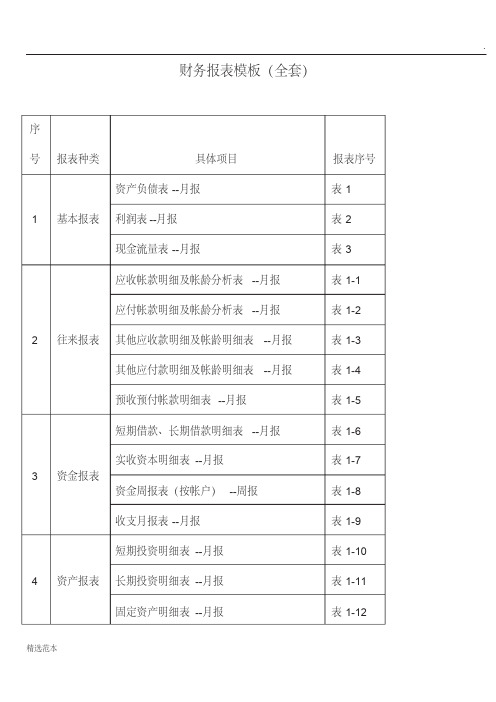

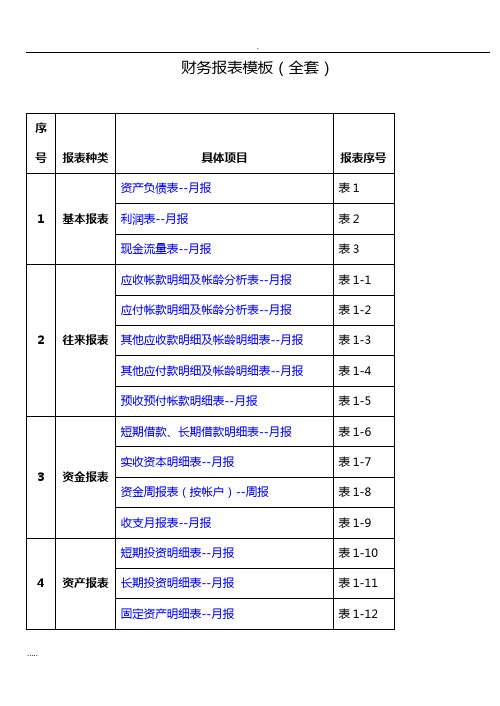

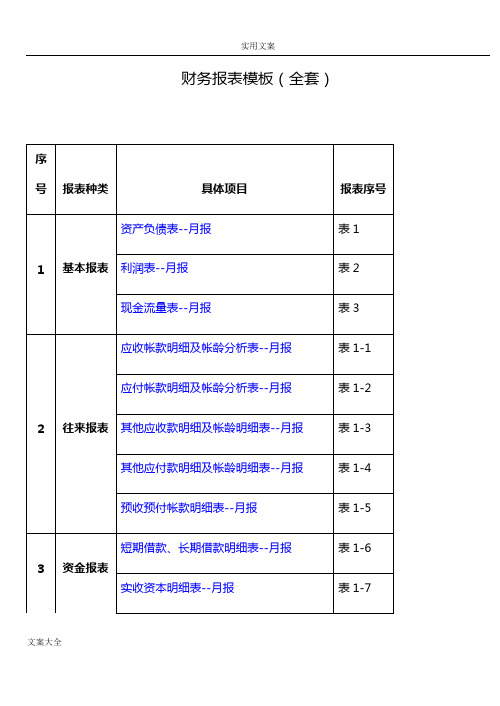

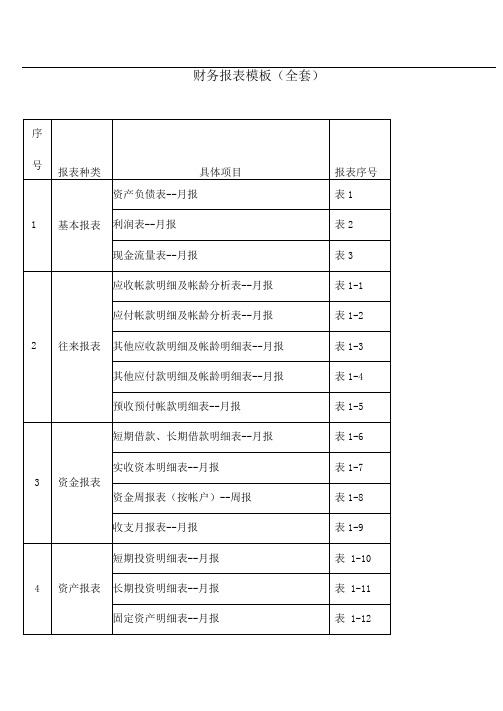

财务报表实用模板(全套)

财务报表模板(全套)序号报表种类具体项目报表序号资产负债表--月报表1利润表--月报表21基本报表现金流量表--月报表3应收帐款明细及帐龄分析表--月报表1-1应付帐款明细及帐龄分析表--月报表1-2其他应收款明细及帐龄明细表--月报表1-3 2往来报表其他应付款明细及帐龄明细表--月报表1-4预收预付帐款明细表--月报表1-5短期借款、长期借款明细表--月报表1-6 3资金报表实收资本明细表--月报表1-7资金周报表(按帐户)--周报表1-8收支月报表--月报表1-9短期投资明细表--月报表1-10长期投资明细表--月报表1-114资产报表固定资产明细表--月报表1-12无形资产、长期待摊费用明细表--月报表1-13收入结构明细表--月报表2-1投资收益明细表表2-25营运报表费用结构明细表--月报表2-3高级管理人员费用明细表-月报表2-4资产负债表表1 公司名称:年月日单位:元资产类年初数期末数负债及权益类年初数期末数流动资产: 流动负债: 货币资金 短期借款 短期投资 应付票据 应收票据 应付帐款 应收股利 预收帐款 应收利息 其他应付款 应收帐款 应付工资 预付帐款 应付福利费 应收补贴款 应付股利 其他应收款 应交税金 存货 其他未交款 待摊费用 预提费用 一年内到期的长期债券投资 预计负债 其他流动资产 一年内到期的长期负债 流动资产合计 其他流动负债 长期投资: 流动负债合计 长期股权投资 长期负债: 长期债权投资 长期借款 长期投资合计 应付债券 其中:合并价差 长期应付款 固定资产: 专项应付款 固定资产原价 其他长期负债 减:累计折旧 长期负债合计 固定资产净值 递延税项: 减:固定资产减值准备 递延税款贷项 工程物资 负债合计 在建工程 少数股东权益 固定资产清理 所有者权益或股东权益: 固定资产合计 实收资本 无形资产及其他资产 减:已归还投资 无形资产 实收资本净额 长期待摊费用 资本公积 其他长期资产 盈余公积 无形资产及其他资产合计 其中:法定公益金 递延税项: 未分配利润 递延税款借项 所有者权益合计 资产总计 负债及权益合计 单位负责人:财务负责人:制表人:利润表表2 公司名称:年月日单位:元项目本月数本年累计数一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:营业费用 管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四、利润总额 减:所得税 少数股东损益 五、净利润 单位负责人:财务负责人:制表人:现金流量表表3 公司名称:年月日单位:元项目行次本月数本年累计数一、经营活动产生的现金流量: 1.销售商品、提供劳务收到的现金 2.收到税费返还 3.收到的其他与经营活动有关的现金 现金流入小计 1.购买商品、接受劳务支付的现金 2.支付给职工对职工支付的现金 3.支付的各项税费 4.支付的其他与经营活动有关的现金 现金流出小计 经营活动产生的现金流量净额 二、投资活动产生的现金流量: 1.收回投资所收到的现金 2.取得投资收益所收到的现金 3.处理固定资产、无形资产和其他长期资产而收到的现金净额 4.收到的其他与投资活动有关的现金 现金流入小计 1.购建固定资产、无形资产和其他长期资产所支付的现金 2.投资所支付的现金 3.支付的其他与投资活动有关的现金 现金流出小计 投资活动产生的现金流量净额 三、筹资活动产生的现金流量: 1.吸收投资所收到的现金 3.借款所收到的现金 3.收到的其他与筹资活动有关的现金 现金流入小计 1.偿还债务所支付的现金 2.分配股利或利润或偿付利息所支付的现金 3.支付的其他与筹资活动有关的现金 现金流出小计 筹资活动产生的现金净流量净额 四、汇率变动对现金的影响额 五、现金及现金等价物净增加额 单位负责人:财务负责人:制表人:补充资料1、将净利润调节为经营活动的现金流量 净利润 加:计提的资产减值准备 固定资产折旧 无形资产摊销 长期待摊费用摊销 待摊费用减少(减:增加) 预提费用的增加(减:减少) 处置固定资产、无形资产和其他长期资产的损失(减:收益) 固定资产报废损失 财务费用 投资损失(减:收益) 递延税款贷项(减:借项) 存货的减少(减:增加) 经营性应收项目的减少(减:增加) 经营性应付项目的增加(减:减少) 其他 少数股东本期收益 经营活动产生的现金流量净额 2、不涉及现金收支的投资和筹资活动 债务转为资本 一年内到期的可转换公司债券 融资租入固定资产 其他 3、现金及等价物净增加情况: 现金的期末余额 减:现金的期初余额 加:现金等价物的期末余额 减:现金等价物的期初余额 现金及现金等价物的净增加额 单位负责人:财务负责人:制表人:应收帐款明细及帐龄分析表表1-1公司名称:年月日单位:元对方名称期末余额帐龄1年以内1-2年2-3年3年以上金额比例金额比例金额比例金额比例一、外部单位及个人: 二、内部单位: 合计 说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,只填写明细余额即可。

财务报表模板(全套)

1-2年

2-3年

3年

以上

金额

比例

金额

比例

金额

比

例

金

额

比

例

一、外部单位及个人:

二、集团内部单位:

三、其他

合计

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分析,

只填写明细余额即可。

预收、预付帐款明细表

表1-5

公司名称:

单位:元

预收帐款

预付帐款

名称

金额

名称

金额

单位:元

对方名称

期末余额

帐龄

1年以内

1-2年

2-3年

3年以上

金额

比例

金额

比例

金额

比例

金额

比

例

一、外部单位及个人:

二、内部单位:

合计

说明:往来款项的帐龄分析仅针对集团外单位分析,对于集团内单位的往来款项不必进行帐龄分

析,只填写明细余额即可。

应付帐款明细及帐龄分析表

公司名称:

年 月 日

单位:元

对方名称

期末余额

经营活动产生的现金流量净额

2、不涉及现金收支的投资和筹资活动

债务转为资本

一年内到期的可转换公司债券

融资租入固定资产

其他

3、现金及等价物净增加情况:

现金的期末余额

减:现金的期初余额

力口:现金等价物的期末余额

减:现金等价物的期初余额

现金及现金等价物的净增加额

应收帐款明细及帐龄分析表

表

1

公司名称:

年 月 日

合计

短期借款、长期借款明细表