营业税申报表(表一)

深圳市(综合)纳税申报表(EXCEL文档)

税务 机关 填写

受理申报日期:

年

月

日

受理人签名:

录入日期:

年

月

日

录入员签名:

填 表 说 明

一、本表适用于纳税人申报营业税、城市维护建设税、教育费附加、文化事业建设费、房产税、城镇土地使用税、印花税、定率征 收的三个。。所得税:个人所得税、企业所得税、涉外企业所得税; 如以上所列税种有专用申报表的,使用专用申报表。 二、逾期纳税申报者,按《中华人民共和国税收征收管理法》及其实施细则有关规定,由税务机关责令限期改正,可以处二千元以 下的罚。。。款;情节严重的,可以处二千元以上一万元以下的罚款; 三、不按照规定期限缴纳税款的,根据《中华人民共和国税收征收管理法》规定,从税款滞纳之日起,按日加收滞纳金;

四、“税款所属期限”栏中房产税如按年、半年、季、月申报的应填写清楚 五、城镇土地使用税:“税目”栏填写土地等级;“计税数量”填写实际占用面积×计税月份/12;单位税额栏填写每 平方 。。米年税额;备注栏填写房地产座落位置。 六、本表呈报区地方税务局,经审核后打印受理回执,作为已向税务机关申报凭据。

企业(业主)财务负责人 或 税 务 代 理 负 责人

纳 税 人 声 明

560.00 m

2

其中批准减免 税房产面积

代 理 人 声 明

m

2

房产 原值

本期比上期增 加房产原值

出租房 屋面积 备 注m2Fra bibliotek租金收入

本单位(公司、个人)所申报的各种税款真实、准确,如有虚 假内容,愿承担法律责任。 。 法人代表 签名: 。 (业 主) 年 月 日

本纳税申报表是按照国家税法和税务机关有关规定填 报,我确信是真实、合法。如有不实,我愿承担法律责任 。 。。 代理人(法人代表)签名: 。 经 办 人 签 名: 。。(代理人盖章) 年 月 日

中华人民共和国企业所得税年度纳税申报表(A类)(A

中华人民共和国企业所得税年度纳税申报表(A类)(A100000)【表单说明】本表为年度纳税申报表主表,企业应该根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

企业在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应当按照税法规定计算。

税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。

一、有关项目填报说明(一)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算、附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度纳税人其数据直接取自利润表;实行事业单位会计准则的纳税人其数据取自收入支出表;实行民间非营利组织会计制度纳税人其数据取自业务活动表;实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。

2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。

(二)行次说明第1-13行参照企业会计准则利润表的说明编写。

1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。

本行根据“主营业务收入”和“其他业务收入”的数额填报。

一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。

营业税纳税申报表

特Байду номын сангаас殊 处 理

(2)清包工 (3)提供建筑业 劳务的同时销售 自产货物的 (4)除上述外的 建筑业劳务

3、金融保险业

1.征税范围

金融业:包括贷款、融资租赁、金融商品转让、 金融经纪业及其他金融业务

保险业:财产保险和人寿保险 特别提醒:非金融机构和个人买卖外汇、有价 证券不征收营业税;货物期货应征收增值税

征税 范围

基本规定(全额计税): 全部价款+价外费用

特殊规定(余额计税): ①承揽的运输业务分给其他单位或个人的 ②境内联运业务 ③客货飞机腹舱联运业务

2、建筑业

1.征税范围 一般规定:包括建筑、安装、修缮、 装饰和其他工程作业 特别提醒:管道煤气集资(初装费) 业务,按“建筑业”税目征税 行为类别 自建自用 自建销售 自建赠送 自建对外投资 自建环节规定 不征税 按“建筑业”征 税 按“建筑业”征 税 免税 其他环节规定 不征税 按“销售不动产”征税 按“销售不动产”征税

3.保险业应纳税额的计算

项目

初保业务 储金业务

计税依据确定

计税营业额=收取的全部保险费

计税营业额=纳税期内的储金平均余额乘以人 民银行公布的一年期存款的月利率的积

计税营业额=全部保费收入-分保费 计税营业额=向投保人实际收取的保费收入

再保险

无赔偿奖励

特别提醒:保险企业已征收过营业税的应收未收保费,凡在财 务会计制度规定的核算期限内未收回的,允许从计税营业额中 减除,以后收回的已冲减的应收未收保费,再并入当期营业额 计税。

境内代理人

无代理人的,为受让者

受托发放贷款的金融机构 售票者

从事保险业务的

个人转让除土地使用权以外的其他无形资产

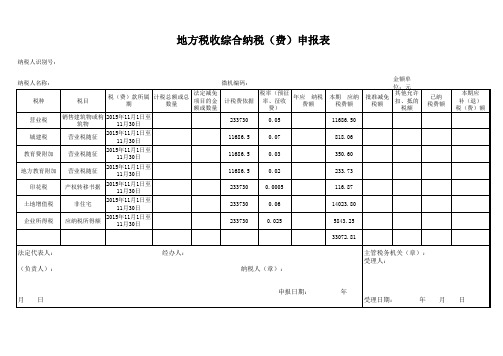

地方税收综合纳税申报表

法定代表人: (负责人):

经办人: 纳税人(章):

主管税务机关(章): 受理人:

申报日期: 月 日

年 受理日期: 年 月 日

地方税收综合纳税(费)申报表

纳税人识别号: 纳税人名称: 税种 营业税 城建税 教育费附加 地方教育附加 印花税 土地增值税 企业所得税 法定减免 税(费)款所属 计税总额或总 税目 项目的金 期 数量 额或数量 销售建筑物或构 2015年11月1日至 筑物 11月30日 营业税随征 营业税随征 营业税随征 产权转移书据 非住宅 应纳税所得额 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 2015年11月1日至 11月30日 微机编码: 税率(预征 年应 纳税 计税费依据 率、征收 费额 费) 233730 11686.5 11686.5 11686.5 233730 233730 233730 0.05 0.07 0.03 0.02 0.0005 0.06 0.025 本期 应纳 税费额 11686.50 818.06 350.60 233.73 116.87 14023.80 5843.25 33072.81 金额单位:元(列至角分) 其他允许 批准减免 扣、抵的 税额 税额 已纳 税费额 本期应 补(退) 税(费)额

营业税申报表

如纳税人填报,由纳税人填写以下各栏: 办税人员 (签 章) 财务负责 人 (签章) 经办人 (签章) 年 月 日 法定代表人 (签章) 如委托代理人填报,由代理人填写以下各栏: 代理人名称 联系电话 代理人(公 章) 联系电话

12=13+14+15表一Fra bibliotek金额单位

本期应缴税额计算 小计 16=17+18 本期期末 应缴税额 17=8-13-14

已缴本期 应纳税额 13

本期已 本期已 被扣缴税 缴 欠 额 缴税额 14 15

1

2

7=8+9

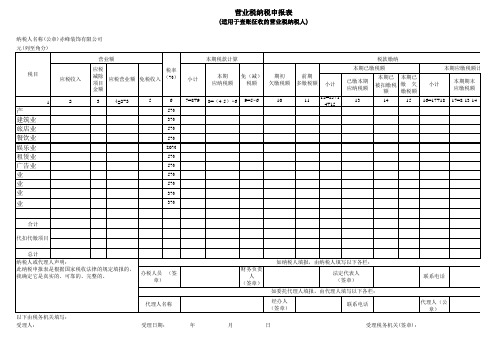

销售不动产 建筑业 旅店业 餐饮业 娱乐业 租赁业 广告业 其他服务业 金融保险业 文化体育业 交通运输业

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人名称(公章)赤峰装饰有限公司 纳税人编码: 营业额 税目 应税收入 应税 税率 减除 ( %) 应税营业额 免税收入 项目 金额 3 4=2-3 5 6 5% 3% 5% 5% 20% 5% 5% 5% 5% 3% 3% 税款所属时间:2013、5、1至5、31 本期税款计算 本期 应纳税额 8=(4-5)× 6 免(减) 税额 9=5× 6 期初 欠缴税额 10 前期 多缴税额 11 填表日期:2013年6月9日 税款缴纳 本期已缴税额 小计 小计

以下由税务机关填写: 受理人:

受理日期:

受理税务机关(签章):

本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

表一

金额单位:元(列至角分)

缴税额计算 本期期末应 缴欠缴税额 18=10-11-15

营业税纳税申报表

海滨市外国企业营业税纳税申报表BUSINESS TAX RETURN FOR FOREIGN ENTERPRISES IN HAIBIN申报单位名称: 税款所属日期(Taxable period ):_________年(Year )______月(Month )至(To )____月(Month ) 单位;元以下至角分申报单位公章: 负责人(签章): 经办人员: 税务机关受理申报日期:___年(yr.)___月(m.)日(d.) Official seal of enterprise: Person in Charge (Signature): Submitter(signature): Declaration submission date: 受理人:(签章):Tax bureau officer (Signature): 填表说明:1.纳税人应按税务部门核定的征收方法分别填入相应栏次。

2.纳税人无论当季度有无收入额,均应在每季终了后10日(代表机构15日)内向主管税务机关申报营业税。

3.此表一式两份,税务机关审核后留存一份,返回申报单位一份。

Note:1. Tax payer shall fill in the corresponding row according to the method of levy.2. Tax payer shall perform the business tax declaration within 10 days (15 days for Representaive Organization ) after the end of each quarter, no matter ifthere is any income.表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

企业所得税申报表范本

企业所得税年度纳税申报表(A类)(所属年度:)企业名称(盖章):填报日期:中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:纳税人识别号: □□□□□□□□□□□□□□□金额单位:元(列至角分)一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)《收入明细表》和附表二(1)《成本费用明细表》相应栏次填报;金融企业纳税人,通过附表一(2)《金融企业收入明细表》、附表二(2)《金融企业成本费用明细表》相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)《事业单位、社会团体、民办非企业单位收入项目明细表》和附表二(3)《事业单位、社会团体、民办非企业单位支出项目明细表》相应栏次填报。

企业所得税纳税申报表(完整版)

企业所得税年度纳税申报表(A类)(所属年度:)企业名称(盖章):填报日期:中华人民共和国企业所得税年度纳税申报表(A类)税款所属期间:年月日至年月日纳税人名称:•中华人民共和国企业所得税年度纳税申报表(A类)‣填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人(以下简称纳税人)填报。

二、填报依据及内容根据•中华人民共和国企业所得税法‣及其实施条例、相关税收政策,以及国家统一会计制度(企业会计制度、企业会计准则、小企业会计制度、分行业会计制度、事业单位会计制度和民间非营利组织会计制度)的规定,填报计算纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

三、有关项目填报说明(一)表头项目1.“税款所属期间”:正常经营的纳税人,填报公历当年1月1日至12月31日;纳税人年度中间开业的,填报实际生产经营之日的当月1日至同年12月31日;纳税人年度中间发生合并、分立、破产、停业等情况的,填报公历当年1月1日至实际停业或法院裁定并宣告破产之日的当月月末;纳税人年度中间开业且年度中间又发生合并、分立、破产、停业等情况的,填报实际生产经营之日的当月1日至实际停业或法院裁定并宣告破产之日的当月月末。

2.“纳税人识别号”:填报税务机关统一核发的税务登记证号码。

3.“纳税人名称”:填报税务登记证所载纳税人的全称。

(二)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过纳税调整项目明细表(附表三)集中体现。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算和附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则的纳税人,其数据直接取自损益表;实行其他国家统一会计制度的纳税人,与本表不一致的项目,按照其利润表项目进行分析填报。

利润总额部分的收入、成本、费用明细项目,一般工商企业纳税人,通过附表一(1)•收入明细表‣和附表二(1)•成本费用明细表‣相应栏次填报;金融企业纳税人,通过附表一(2)•金融企业收入明细表‣、附表二(2)•金融企业成本费用明细表‣相应栏次填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人,通过附表一(3)•事业单位、社会团体、民办非企业单位收入项目明细表‣和附表二(3)•事业单位、社会团体、民办非企业单位支出项目明细表‣相应栏次填报。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

表一

金额单位 应缴税额 本期期末应 缴欠缴税额

小计

已缴本 本期已 本期已 期 应 被扣缴税 缴 欠 纳税额 额 缴税额 13 14 15

1

2

7=8+9

16=17+18 17=8-13-14 18=10-11-15

销售不动产 建筑业 旅店业 餐饮业 娱乐业 租赁业 广告业 其他服务业 金融保险业 文化体育业 交通运输业

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人名称(公章) 纳税人编码: 营业额 税目 应税收入 税率 应税 (% 减除 应税营业额 免税收入 ) 项目 金额 3 4=2-3 5 6 5% 3% 5% 5% 20% 5% 0 0 0 5% 5% 5% 3% 3% 0 0 0 0 0 税款所属时间:2013.9 本期税款计算 本期 应纳税额 8=(4-5)× 6 期初 免(减) 前期 欠缴税 税额 多缴税额 额 9=5× 6 10 11 填表日期: 2013.10.1 税款缴纳 本期已缴税额 小计

联系电 话

代理人名称 以下由税务机关填写: 受理人:

代理人 (公 章)

受理日期:

受理税务机关(签章):

本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

合计 代扣代缴项目

总计 纳税人或代理人声明: 此纳税申报表是根据国家税收法律的规定填报的, 办税人员 (签 我确定它是真实的、可靠的、完整的。 章)

如纳税人填报,由纳税人填写以下各栏: 财务负责 法定代表人 人 (签章) (签章) 如委托代理人填报,由代理人填写以下各栏: 经办人 (签 章) 年 月 日 联系电 话