招商信诺浅谈防癌重疾险查询方式

招商信诺附加悦享康健重大疾病保险条款阅读指引

招商信诺附加悦享康健重大疾病保险条款阅读指引本阅读指引帮助您理解条款,保险合同的内容以条款为准。

✓您应特别注意的事项✧主合同的共同条款同样适用于本附加合同;如果本附加合同条款与主合同的共同条款有不一致的,则以本附加合同条款为准。

1.✧责任免除中任一情形导致被保险患有重大疾病或特定疾病的,我方将不承担给付保险金或豁免保险费的责任。

5.✧请留意本附加合同中关于合同效力和保险期间的条款。

2. 6.✧请留意本附加合同所保障的重大疾病、特定疾病的种类与定义。

13. 14.✧请留意保险条款中特定用语的脚注及其释义。

✓条款目录第一章合同的构成与效力1. 合同的构成2. 合同的效力第二章保障范围及责任免除3. 投保范围4. 保险责任5. 责任免除第三章保险期间、基本保险金额及保险费6. 保险期间7. 基本保险金额8.保险费的支付第四章保险金申领及其他9. 诉讼时效10. 受益人11. 保险金申领资料12. 保险单借款13. 重大疾病的种类及定义14. 特定疾病的种类及定义招商信诺附加悦享康健重大疾病保险条款第一章合同的构成与效力1. 合同的构成《招商信诺附加悦享康健重大疾病保险》(以下简称“本附加合同”)依您方的申请,经我方同意后,附加在主合同上。

主合同的共同条款同样适用于本附加合同;如果本附加合同条款与主合同的共同条款有不一致的,则以本附加合同条款为准。

2. 合同的效力主合同效力终止(或中止)的,本附加合同效力同时终止(或中止)。

主合同效力中止期间,本附加合同效力不能单独恢复。

主合同无效的,本附加合同亦无效。

您方不可以单独解除本附加合同。

第二章保障范围及责任免除3. 投保范围本附加合同投保范围同主合同投保范围。

4. 保险责任在本附加合同保险期间内,我方承担以下保险责任:一、等待期本附加合同的等待期为本附加合同生效之日起180天内(含第180天);如果本附加合同曾一次或多次复效,则自每次复效之日起180天内(含第180天)也均为等待期。

招商信诺加倍防护重大疾病保险(家庭版)

招商信诺加倍防护重大疾病保险(家庭版)条款阅读指引本阅读指引帮助您理解条款,保险合同的内容以条款为准。

✓您所拥有的重要权益1. 本合同自投保人签收之日起10天内称为犹豫期。

犹豫期之内如果您对本合同感到不满意,您可以要求退还全部已交保险费,本合同终止;本合同终止前发生的保险事故我方不承担保险责任。

犹豫期之后,您仍然有解除合同的权利,但会存在退保损失。

15.2. 被保险人可以享受本合同提供的保障。

7.✓您应特别注意的事项1. 合同生效之日24时起180天之内或最后一次复效之日24时起180天之内,如果被保险人首次经专科医生诊断发生本合同所约定的重大疾病,我方将向投保人无息返还本合同所有已交保险费,本合同终止;由意外事故导致的重大疾病,则不受上述180天的限制。

7.2. 责任免除中任一情形导致被保险人罹患重大疾病,我方将不支付任何保险金。

8.3.请您留意合同中关于保险期间及合同效力终止的条款。

13、16.4. 保险事故发生之后请尽快通知我方。

17.5.您有如实告知的义务。

25.6.请您留意保险条款中重大疾病的种类与定义。

32.7. 请您留意保险条款中一些重要术语(“意外伤害”、“酒后驾驶”等的定义和范围) 的详细解释。

33. ✓条款目录第一章关于本保险合同的说明1. 保险合同构成2. 投保信息变更3. 合同内容变更4. 本合同的有效性5. 双方遵守本合同的义务第二章本合同的保障范围及不保事项6. 投保年龄7. 保险责任8. 责任免除第三章保险金额及保险费9. 基本保险金额10. 保险费率的调整11. 保险费的交纳12. 未交纳保险费的处理第四章保险期间、合同效力恢复、解除合同、合同效力终止13. 保险期间14. 本合同效力恢复15. 投保人解除合同的手续及风险16. 合同效力终止第五章保险金申请17. 保险事故通知18. 调查权19. 诉讼时效20. 保险金申请资料21. 保险金给付22. 其它核定结果23. 宣告死亡处理24. 欠交保险费的处理第六章其他规定25. 明确说明和如实告知26. 我方合同解除权的限制27. 受益人28. 保险单借款29. 年龄的计算与错误处理30. 您方把本合同用于其它目的的处理31. 争议处理32. 重大疾病的种类与定义33. 释义招商信诺加倍防护重大疾病保险(家庭版)条款第一章关于本保险合同的说明1. 保险合同构成本保险合同(以下简称“本合同”)由保险单或其他保险凭证及所附条款、与本合同有关的投保文件、合法有效的声明、批注、附贴批单、其他协议构成。

保险单怎么查询

保险单怎么查询保险单是保险合同的重要组成部分,它记录了保险人和被保险人之间的权利和义务等相关信息。

当保险人需要了解自己的保险单详情或者查询保单状态时,他们可以通过多种方式进行查询。

本文将介绍一些常见的保险单查询方法,帮助保险人轻松了解自己的保险情况。

1. 在线查询如今,随着互联网技术的发展和普及,许多保险公司都提供了在线查询服务。

保险人可以通过保险公司的官方网站或移动应用程序进行查询。

首先,保险人需要登录他们的账户。

如果没有账户,他们需要注册一个账户然后登录。

在登录成功后,保险人可以进入个人中心或保单查询页面进行查询。

在保单查询页面,保险人通常可以输入保单号码以及其他必要的个人信息,如姓名、身份证号码等。

然后,点击“查询”按钮,系统将根据提供的信息查询保险单,并显示相关的结果。

在线查询是一种方便快捷的查询方式,保险人可以随时随地查询他们的保单状态。

然而,保险人在使用在线查询服务时要注意保护个人信息的安全,确保不泄露敏感信息。

2. 客服电话查询除了在线查询,保险人还可以通过拨打客服电话进行保险单查询。

每个保险公司都有一个客服热线,保险人可以拨打该电话号码咨询相关问题。

拨打客服电话查询保险单需要提供一些个人信息以验证身份。

保险人可能需要提供保单号码、姓名、身份证号码等信息。

客服人员会在系统中查询保险单,并向保险人提供相关信息。

保险人可以咨询保单的生效日期、保险金额、保费等详细信息,或者查询保单状态、理赔进度等相关问题。

需要注意的是,在拨打客服电话查询保险单时,保险人要注意保护个人信息的安全,不要泄露敏感信息。

3. 到保险公司办公地点查询如果保险人不方便使用在线查询或拨打客服电话,他们还可以亲自到保险公司的办公地点进行保险单查询。

保险人可以前往保险公司的服务大厅或办公室,向工作人员咨询保险单查询的具体流程。

通常情况下,保险人需要提供身份证件和保单相关信息以验证身份。

工作人员会根据提供的信息查询保险单,并向保险人提供相关的信息。

家庭重大疾病保险如何选择

家庭重大疾病保险如何选择根据有关专家的统计数据,一个人一生中罹患重大疾病的几率大概在72%左右,罹患重大疾病需要支付高额的医疗费用,少则几万元,多则几十万元,甚至上百万元。

近年来,随着人们越来越关注自身健康及生活质量,重大疾病保险作为一种相对较新的险种开始得到市场的认可,重大疾病险是家庭保险计划中最需要考虑的险种之一。

家庭重大疾病保险如何选择第一类是定期或者终身重疾险。

定期重疾险有一定的保障期限,一般到60岁、70岁时保障就会终止,但投保人如果在保险有效期内未发生任何重大疾病,保险公司会以一定保费的形式或既定金额返还保险金。

终身重疾险保障期限为终身,保险有效期直到身故为止,不受年龄限制,满期同样可获得一笔满期给付金。

这类重疾险采取均衡费率,而且保证续保,但保费相对比较昂贵。

第二类是短期的重疾保障产品,保费比较便宜,但是不还本。

保障年龄一般也只到65岁,保费采取自然费率,年轻时候会非常便宜,而且保障的疾病可能会更新,但随着年龄的增大,保费会越来越贵。

目前,保险公司大多只把短期重疾险产品作为附加险来销售,一般会附加在分红型的寿险产品上,投保者不能单独购买。

单独购买的短期重疾险只在团体保险中出现。

第三类是以附加险形式出现的重疾险产品,主险可以是分红险、两全保险等,保费一般只有几百元,比较便宜,但是出险后主合同随之中止。

目前保险公司新推的重疾险多以“主险+附加险”的形式存在。

一方面主险可以进行分红,投保人可以在获得重疾保障的同时获得收益。

此外,在同样的保障范围、保障额度下,附加险为重疾险要比主险为重疾险便宜,消费者自主选择的余地更大。

家庭重大疾病保险推荐招商信诺升级推出的“安享康健C款”重疾险,就是一款非常不错的重大疾病保险,它的特点是保障范围广,包含了100多种常见疾病,还包含了35种特定疾病和5种少儿特定疾病,并且此险种在费率上也更有优势。

如果您的朋友从未购买过重大疾病保险,建议可以选择这一款产品。

招商信诺生命树癌症医疗险索赔资料

招商信诺生命树癌症医疗险索赔资料无论购买何种保险,人们对保险索赔都是非常关心的,以招商信诺的生命树癌症医疗险的索赔资料为例,大致包括申领人需填写《索赔申请表》、保险合同、提供医疗证明、医疗费用清单等.随着社会生存环境的恶化和人们生活工作压力的增大,人们患上癌症的机率越来越高,据调查,癌症是人类的第一杀手,每年死于癌症的人数都有所增长。

为此很多保险公司也纷纷推出了不少保障癌症的保险,例如招商信诺最近上线的一款保险产品—生命树癌症医疗险,主要是针对癌症的保险,对应癌症产生的医疗费用可以进行费用的报销,为此,我们就来了解下它的索赔资料和产品介绍吧。

生命树癌症医疗险索赔资料购买了这款招商信诺生命树癌症医疗险了,如出险后所需准备的索赔资料下文会有详细说明,一般都是申领人需填写《索赔申请表》,并提供下列所有证明和资料原件:1、保险合同;2、被保险人身份证明;3、完整的门(急)诊病历、入院、出院证明;4、医疗费用原始收据及费用清单;5、医院出具的疾病诊断证明书、完整的门诊及住院病历和确诊疾病必要的病理检验、血液检验、影像学检查及其他科学方法的检查报告;6、与确认保险事故的时间、性质、原因等相关的其他保险公司要求提供的证明和资料。

对于招商信诺的生命树癌症医疗险索赔资料就有上述所列的,只要在索赔时准备充足所需的资料,根据索赔的流程走,人们就可以快速地理赔成功了。

生命树癌症医疗险的产品介绍了解完上述生命树癌症医疗险的索赔资料,我们再来看看这款产品的介绍吧。

它的产品特色有:1、价格方面便宜、性价比高,最低15元/月,更有两种套餐,分别为有无社保人群定制,20岁男性(有社保),100万保额,首年仅需435元。

2、赔付范围不限社保目录,住院/门诊,癌症诊断、手术、复查、放疗化疗、靶向药物,都能报,最高赔付240万,按合同约定,年度赔付额度高达100万,累计最高240万,原位癌也能赔。

3、理赔方面无免赔额,理赔简单,小额快赔绿色通道,特设小额快赔绿色通道,3000元以下快速赔付。

招商信诺健康无忧产品有哪些保障

招商信诺健康无忧产品有哪些保障面对重大疾病的侵犯,现在有很多朋友都不知道该如何是好,同时也有人担心自己以后会患上某种重大疾病。

招商信诺健康无忧保险专门针对社会中坚力量的中青年人士设计,全面囊括30种重大疾病,不需体检,无社保范围限制。

下面大家就随着本文一起去了解下吧!招商信诺健康无忧产品保障有哪些招商信诺健康无忧产品保障有哪些?水、空气、食物污染,环境恶化,社会压力大,亚健康渐成上班族常态,由此导致重大疾病的发病率越来越高,发病年龄越来越年轻。

同时,随着医学技术的发展,重大疾病的治愈率也在提升,但高昂的医疗费用却令人难以承受。

而作为家庭支柱的中青年人士,一旦罹病又会使家庭丧失最重要的收入来源,给整个家庭带来巨大的经济压力。

高科技的药品和治疗手法往往疗效更好更快,而社保却覆盖有限,只能部分报销还要提供治疗单据,手续繁杂。

招商信诺健康无忧第二代重大疾病保险给您提供最周全的保障,30种重大疾病,一次性支付保险金,外加重大疾病关爱保险金,保障期内未发生理赔还能获得高达110%的保费返还,即可提供保障又能积累财富!招商信诺健康无忧保险利益一、身故保险金被保险人在本保险合同有效期间内由于意外事故而受到身体伤害,并且在该意外事故发生之日起180天内因该意外伤害导致身故,招商信诺将按被保险人身故时的保险金额向身故保险金受益人给付身故保险金,本合同终止。

在本保险合同生效之日24时起180天之内或最后一次复效之日24时起180天之内,如果被保险人由于意外事故之外的原因导致身故,招商信诺将向身故保险金受益人给付本合同及所附《招商信诺附加健康无忧第二代重大疾病保险》已交纳的全部保险费(不含利息),本保险合同终止。

在本保险合同生效之日24时起180天之后或最后一次复效之日24时起180天之后,如果被保险人由于意外事故之外的原因导致身故,招商信诺将按被保险人身故时的保险金额向身故保险金受益人给付身故保险金,本保险合同终止。

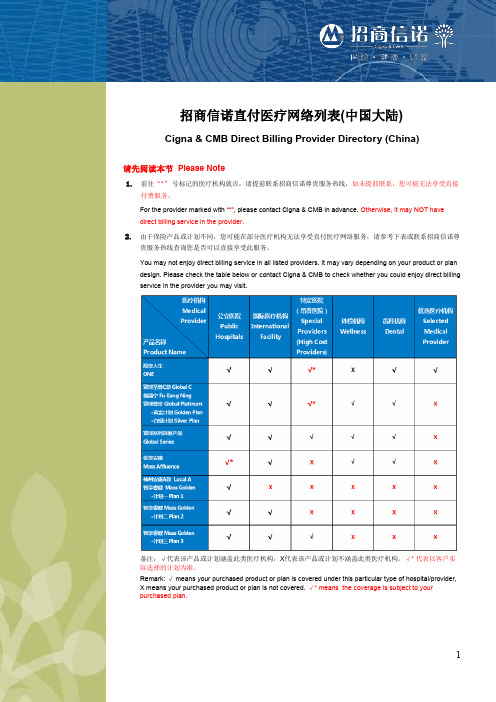

招商信诺直付医疗网络列表中国大陆

招商信诺直付医疗网络列表(中国大陆)Cigna & CMB Direct Billing Provider Directory (China)请先阅读本节 Please Note1.前往“*”号标记的医疗机构就诊,请提前联系招商信诺尊贵服务热线,如未提前联系,您可能无法享受直接付费服务。

For the provider marked with “*”, please contact Cigna & CMB in advance. Otherwise, it may NOT have direct billing service in the provider.2.由于保险产品或计划不同,您可能在部分医疗机构无法享受直付医疗网络服务,请参考下表或联系招商信诺尊贵服务热线查询您是否可以直接享受此服务。

You may not enjoy direct billing service in all listed providers. It may vary depending on your product or plan desig n. Please check the table below or c ontact Cigna & CMB to check whether you could enjoy direct billing service in the provider you may visit.备注:√代表该产品或计划涵盖此类医疗机构,X代表该产品或计划不涵盖此类医疗机构。

√* 代表以客户实际选择的计划为准。

Remark: √ means your purchased product or plan is covered under this particular type of hospital/provider, X means your purchased product or plan is not covered. √* means the coverage is subject to yourpurchased plan.3.前往直付医院挂号/登记时,请出示被保险人的身份证或护照和招商信诺的会员卡。

选择性价比高的保险 招商信诺高端医疗保险计算器来帮忙

选择性价比高的保险招商信诺高端医疗保险计算器来帮忙对于购买保险,通常都是保险公司客户代表一对一咨询。

随着网络的发达,保险公司也逐渐重视与人们在线上的互动,开辟了网上查询、办理和续保等流程服务。

那么,高端医疗保险计算器准确度高吗?小编跟大家一起体验一番。

互联网的普及给大家带来很多便利,除日常办公,商务活动查询行程、购买机票,生活中网上购物等,可以说,我们的生活已经离不开网络。

对于购买保险,通常都是保险公司客户代表一对一咨询。

随着网络的发达,保险公司也逐渐重视与人们在线上的互动,开辟了网上查询、办理和续保等流程服务。

高端医疗保险计算器的出现,也是迎合了大家网上搜寻适合自己保险产品的一个服务通道。

那么,高端医疗保险计算器准确度高吗?小编跟大家一起体验一番。

百姓也用的起的高端医疗保险上网体验高端医疗保险计算器流程1、打开浏览器进入百度搜索页面,在搜索框输入高端医疗保险计算器查询,我们可以看到有几个平台可以提供保险计算服务,小编点击了“招商信诺寰球至尊……通过保险计算器实时计算保险价格,为您定身量制最合理的产品”;2、进入到计算器页面,完整的投保有4个流程要走,即:个人信息、制定计划、计划摘要和申请购买。

如果单纯需要报价,我们可以到第三步停止,按照提示录入信息,注意红色星号为必填项目;3、根据我们需要的保障,对高端医疗保险计划进行勾选,系统会记录我们的选项,综合核算出每一个保险计划的报价,从中选择最适合自己情况的计划内容。

高端医疗保险计算器的报价是根据个人准确信息而计算的,如果保证信息完整准确,误差也不会太大。

招商信诺公司--健康保险福利供应商招商信诺于2003年由美国信诺集团和中国招商局集团的下属子公司联合创立。

美国信诺集团是创建于1792年的全球性医疗服务公司,其向世界4,700万人提供医疗、牙科、行为健康、医药和视力保健保险,以及团体及个人寿险、意外及残疾保险。

作为全球最大的一家提供团体国际雇员保险福利和服务供应商,招商信诺致力于为中国市场提供健康保险产品及业内最佳服务,正是这种服务,造就信诺成为全球领先的健康保险福利供应商。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

招商信诺浅谈防癌重疾险查询方式

如今越来越多的朋友很想购买一份防癌重疾险,这样也是给自己和家人一份更好的保障,那么,防癌重疾险查询方式有哪些呢?下面本文就为大家详细的介绍一下吧。

招商信诺浅谈防癌重疾险查询方式

目前,防癌重疾险查询方式主要有以下三种途径:方法一:可以直接登录投保的保险公司官方网站查询到防癌重疾险情况。

方法二:带上自己的保单和身份证到保险公司柜台查询也可以。

方法三:可以拨打保险公司免费客户电话就可以查到防癌重疾险。

另外,购买防癌重疾险的注意事项有哪些呢?首先成年男士购买防癌保险时一定要关注保额,男性往往是家庭经济支柱,防癌保险的保额应该适当提高,不低于10万元为佳。

若你是成年女士购买防癌保险要关注保障范围。

鉴于女性特殊的生理构造,成年女性投保时要以针对性强的女性防癌保险为佳。

那么,孩子如何购买防癌重疾险呢?防癌保险是一种长期投保的险种,投保时要量力而行,孩子购买防癌保险缴费方式一般有10年、15年缴等多项选择,延长缴费年限可以缓解每次缴费的经济压力,而缩短缴费年限总共所缴纳的保费就少。

为孩子购买防癌保险时最好是优先考虑承保原位癌的产品。

此外,老人购买防癌保险应该先要关注投保年龄的限制。

老人年纪越大投保防癌保险越难,所以为老人购买防癌保险应尽早,老人购买防癌重疾险需关注保障范围,选择涵盖恶性脑肿瘤或软骨肿瘤等保障范围的防癌保险较好。

了解防癌重疾险查询方式建议及早购买

大家了解了防癌重疾险查询方式后,在此建议大家购买招商信诺周全保防癌险,该保险的特点主要包括:1、高额保障,一笔领回,最高30万元,一笔给付保险金,有效缓解医疗费的负担,让您自由支配保险金。

2、一旦确诊,即可领钱,理赔流程简单,等待期后首次患合同约定的恶性肿瘤,只要医院出具确诊证明经审核后,就能直接领取防癌险保险金,不用费心收单据报销。

3、恶性肿瘤给付100%保险金,男/女特殊恶性肿瘤给付200%保险金,男性特殊恶性肿瘤:肝脏、胃、前列腺、睾丸;女性特殊恶性肿瘤:子宫、子宫颈、卵巢、输卵管、阴道、乳房。

4、获得《第二医疗意见服务》享国内外专家诊疗意见,降低误诊和错误治疗的概率,获得最先进的治疗建议,帮助患者有效治疗,尽快康复。

5、5年交费,10年保障,成功投保之后,保障期内无需担心费率随着年龄上涨。

(/)。