世界炼焦煤资源状况分析

国内外煤矿发展现状

- 近年来,中国煤矿安全生产形势总体稳定,事故数量和死亡率大幅下降。- 政府和企业加大了安全生产投入,推广智能化监控系统等先进技术装备,提高安全保障水平。

- 各国煤矿安全生产形势不一,一些发展中国家煤矿事故率相对较高。- 发达国家在煤矿安全生产方面积累了丰富经验,通过严格监管和先进技术装备的应用,提高了安全生产水平。

市场需求

- 中国煤炭市场需求旺盛,主要受到电力、钢铁、化工等行业的推动。- 随着能源结构的调整和清洁能源的发展,煤炭需求增速有所放缓,但仍保持较高水平。

- 全球煤炭市场需求受经济、政策和环保等多种因素影响,整体呈现波动趋势。- 一些发展中国家如印度、东南亚等,随着经济增长和电力需求的增加,煤炭需求持续增产和环境保护,出台了一系列政策措施加强监管和治理。- 同时,政府也鼓励煤矿企业加快转型升级,提高煤炭清洁高效利用水平。

- 各国政府对煤矿行业的政策环境各不相同,但普遍注重安全生产和环境保护。- 一些国家通过税收优惠、补贴等政策措施鼓励煤矿企业采用先进技术装备和环保措施。

技术发展

- 中国煤矿行业积极推进智能化、绿色化转型,利用现代信息技术和物联网技术实现生产过程的自动化和智能化。- 煤炭清洁高效利用技术不断取得突破,提高了煤炭资源的综合利用率和环保水平。

- 发达国家在煤矿开采技术和装备方面处于领先地位,实现了煤炭生产的高效化和环保化。- 一些发展中国家也在积极推进煤矿技术升级和装备更新,提高生产效率和安全性。

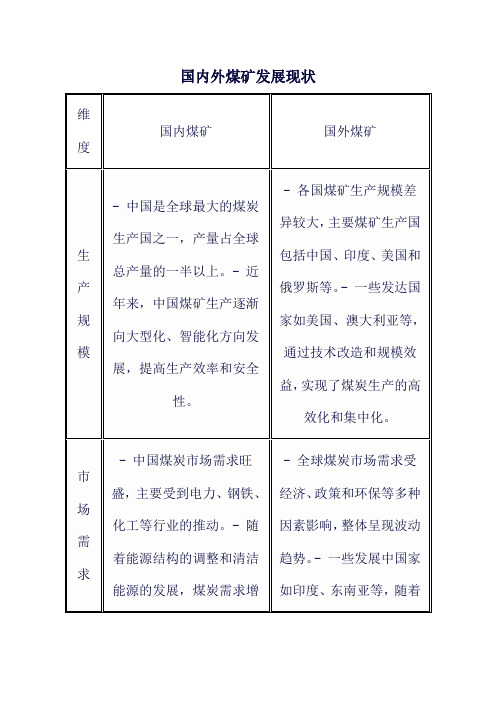

国内外煤矿发展现状

维度

国内煤矿

国外煤矿

生产规模

- 中国是全球最大的煤炭生产国之一,产量占全球总产量的一半以上。- 近年来,中国煤矿生产逐渐向大型化、智能化方向发展,提高生产效率和安全性。

- 各国煤矿生产规模差异较大,主要煤矿生产国包括中国、印度、美国和俄罗斯等。- 一些发达国家如美国、澳大利亚等,通过技术改造和规模效益,实现了煤炭生产的高效化和集中化。

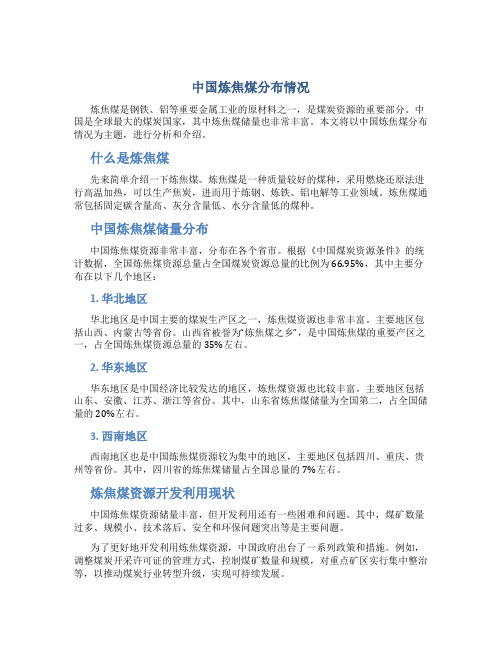

中国炼焦煤分布情况

中国炼焦煤分布情况炼焦煤是钢铁、铝等重要金属工业的原材料之一,是煤炭资源的重要部分。

中国是全球最大的煤炭国家,其中炼焦煤储量也非常丰富。

本文将以中国炼焦煤分布情况为主题,进行分析和介绍。

什么是炼焦煤先来简单介绍一下炼焦煤。

炼焦煤是一种质量较好的煤种,采用燃烧还原法进行高温加热,可以生产焦炭,进而用于炼钢、炼铁、铝电解等工业领域。

炼焦煤通常包括固定碳含量高、灰分含量低、水分含量低的煤种。

中国炼焦煤储量分布中国炼焦煤资源非常丰富,分布在各个省市。

根据《中国煤炭资源条件》的统计数据,全国炼焦煤资源总量占全国煤炭资源总量的比例为66.95%,其中主要分布在以下几个地区:1. 华北地区华北地区是中国主要的煤炭生产区之一,炼焦煤资源也非常丰富。

主要地区包括山西、内蒙古等省份。

山西省被誉为“炼焦煤之乡”,是中国炼焦煤的重要产区之一,占全国炼焦煤资源总量的35%左右。

2. 华东地区华东地区是中国经济比较发达的地区,炼焦煤资源也比较丰富。

主要地区包括山东、安徽、江苏、浙江等省份。

其中,山东省炼焦煤储量为全国第二,占全国储量的20%左右。

3. 西南地区西南地区也是中国炼焦煤资源较为集中的地区,主要地区包括四川、重庆、贵州等省份。

其中,四川省的炼焦煤储量占全国总量的7%左右。

炼焦煤资源开发利用现状中国炼焦煤资源储量丰富,但开发利用还有一些困难和问题。

其中,煤矿数量过多、规模小、技术落后、安全和环保问题突出等是主要问题。

为了更好地开发利用炼焦煤资源,中国政府出台了一系列政策和措施。

例如,调整煤炭开采许可证的管理方式,控制煤矿数量和规模,对重点矿区实行集中整治等,以推动煤炭行业转型升级,实现可持续发展。

总的来说,中国炼焦煤资源丰富,主要分布在华北、华东和西南等地区。

当前,中国政府也在积极推动煤炭行业转型升级,以更好地开发利用这些资源,并实现可持续发展。

国际焦炭行业现状分析报告

国际焦炭行业现状分析报告引言焦炭是钢铁制造的重要原料之一,对钢铁行业及相关产业的发展起着关键作用。

本报告旨在分析当前国际焦炭行业的现状,探讨其面临的挑战和发展趋势,并提出建议。

焦炭行业概述焦炭是经过高温炼焦而成的煤炭产品,主要用于高炉冶炼、铸造和化工等领域。

国际焦炭市场可以追溯到19世纪,经过多年的发展,已形成一定的规模和格局。

焦炭行业市场规模根据国际焦炭协会的数据,2019年全球焦炭产量约为3.8亿吨。

中国是全球最大的焦炭生产和消费国,占国际市场份额约50%。

此外,印度、俄罗斯等国也是重要的焦炭生产国家。

焦炭行业现状分析1. 供需结构失衡:目前焦炭市场供需结构存在一定的失衡,大量产能过剩导致市场竞争激烈,价格波动较大。

2. 环保压力增大:焦炭生产过程中会产生大量的二氧化碳等有害气体和固体废弃物,对环境造成严重污染。

近年来,国际社会对环境问题的关注度提高,相关环保政策越来越严格,加大了焦炭行业的环保压力。

3. 技术创新和产业升级:随着科技的发展,焦炭行业正面临着技术创新和产业升级的机遇。

新的高效炼焦技术的引入可以提高生产效率和减少环境污染。

4. 地缘政治影响:焦炭作为能源和煤化工的重要原料之一,其价格和供应受到地缘政治的影响。

例如,近年来中美贸易摩擦加剧导致焦炭进出口政策的调整,对行业造成一定的不确定性。

焦炭行业发展趋势展望1. 技术创新:焦炭行业将加大技术创新力度,推动炼焦技术的升级和改造,提高生产效率和降低环境污染。

2. 产业整合:面对市场竞争激烈和产能过剩的局面,焦炭行业将出现整合和兼并重组的趋势,以提高行业集中度和降低生产成本。

3. 环保要求提升:国际社会对环境保护要求的不断提高将推动焦炭行业的环保措施升级。

在中国,政府将进一步加大对焦炭企业的环保审查和监管力度。

4. 多元化发展:为了降低对于单一产业的依赖,一些焦炭企业将积极寻求多元化发展,投资煤矿、焦化化工等相关领域,实现产业链的延伸和转型升级。

2024年全球煤炭市场供需形势分析报告

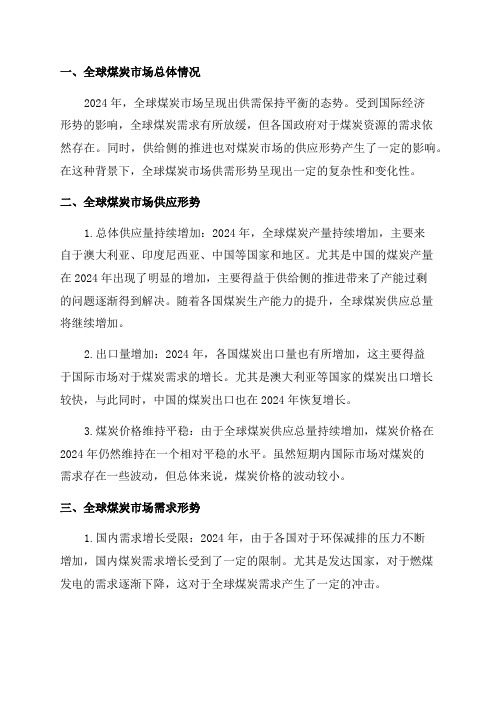

一、全球煤炭市场总体情况2024年,全球煤炭市场呈现出供需保持平衡的态势。

受到国际经济形势的影响,全球煤炭需求有所放缓,但各国政府对于煤炭资源的需求依然存在。

同时,供给侧的推进也对煤炭市场的供应形势产生了一定的影响。

在这种背景下,全球煤炭市场供需形势呈现出一定的复杂性和变化性。

二、全球煤炭市场供应形势1.总体供应量持续增加:2024年,全球煤炭产量持续增加,主要来自于澳大利亚、印度尼西亚、中国等国家和地区。

尤其是中国的煤炭产量在2024年出现了明显的增加,主要得益于供给侧的推进带来了产能过剩的问题逐渐得到解决。

随着各国煤炭生产能力的提升,全球煤炭供应总量将继续增加。

2.出口量增加:2024年,各国煤炭出口量也有所增加,这主要得益于国际市场对于煤炭需求的增长。

尤其是澳大利亚等国家的煤炭出口增长较快,与此同时,中国的煤炭出口也在2024年恢复增长。

3.煤炭价格维持平稳:由于全球煤炭供应总量持续增加,煤炭价格在2024年仍然维持在一个相对平稳的水平。

虽然短期内国际市场对煤炭的需求存在一些波动,但总体来说,煤炭价格的波动较小。

三、全球煤炭市场需求形势1.国内需求增长受限:2024年,由于各国对于环保减排的压力不断增加,国内煤炭需求增长受到了一定的限制。

尤其是发达国家,对于燃煤发电的需求逐渐下降,这对于全球煤炭需求产生了一定的冲击。

2.新兴市场需求增长:与此同时,一些新兴市场的煤炭需求正在不断增加。

尤其是印度、东南亚等地区的煤炭需求增长较快,这得益于这些地区经济的快速增长和工业化进程的加快。

四、未来发展趋势1.环保减排政策的压力:未来,随着全球对于环保减排政策的要求不断增加,各国对于煤炭使用的限制将会越来越严格。

这对于全球煤炭市场的供需形势将会产生一定的影响。

2.煤炭供给侧的深化:为了应对过剩产能和环保压力,各国煤炭产业将继续推进供给侧,通过减少落后产能和提升技术水平来提高整个产业的竞争力。

3.绿色能源发展:未来,随着绿色能源的发展和应用,煤炭在全球能源结构中的比重将会逐渐降低。

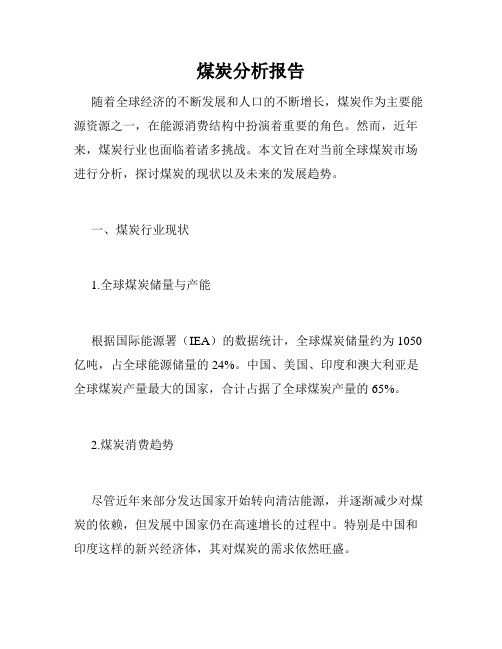

煤炭分析报告

煤炭分析报告随着全球经济的不断发展和人口的不断增长,煤炭作为主要能源资源之一,在能源消费结构中扮演着重要的角色。

然而,近年来,煤炭行业也面临着诸多挑战。

本文旨在对当前全球煤炭市场进行分析,探讨煤炭的现状以及未来的发展趋势。

一、煤炭行业现状1.全球煤炭储量与产能根据国际能源署(IEA)的数据统计,全球煤炭储量约为1050亿吨,占全球能源储量的24%。

中国、美国、印度和澳大利亚是全球煤炭产量最大的国家,合计占据了全球煤炭产量的65%。

2.煤炭消费趋势尽管近年来部分发达国家开始转向清洁能源,并逐渐减少对煤炭的依赖,但发展中国家仍在高速增长的过程中。

特别是中国和印度这样的新兴经济体,其对煤炭的需求依然旺盛。

3.煤炭价格波动由于全球能源需求和国际政治经济形势的变化,煤炭价格一直处于波动之中。

供需关系的变动、政策限制以及环保要求等因素,都可能对煤炭价格产生较大影响。

二、煤炭行业面临的挑战1.环保压力作为一种传统能源,煤炭的燃烧排放对环境造成了极大的污染,尤其是二氧化碳和大气颗粒物污染。

随着全球气候变化问题的日益突出,各国都在加大对煤炭产业的环保监管力度,环保压力对煤炭企业来说是不容忽视的。

2.能源结构调整为了减少对化石能源的依赖,许多国家都在加快能源结构的调整,推动清洁能源的发展。

这对于煤炭行业来说,意味着需求下降以及市场份额的缩减。

3.技术革新随着科技的不断发展,清洁煤技术正逐渐成熟,并在一些国家和地区得到应用。

煤炭企业需要加大科技创新力度,提高煤炭的清洁利用效率,以应对市场竞争。

三、未来煤炭行业发展趋势1.清洁煤技术的应用尽管清洁能源发展迅猛,但煤炭仍然是全球主要的能源之一,清洁煤技术的应用将是煤炭行业未来的一个重要发展方向。

通过煤炭气化、煤炭液化等技术手段,可以在短期内提高煤炭的清洁利用效率,减少排放。

2.煤炭出口市场的拓展随着一带一路倡议的推动,中国正在加快与周边国家和地区的经济合作,这为中国煤炭的出口市场提供了更大的空间。

中国炼焦煤分布情况

管道运输:适用于大规模、长距 离的连续输送

炼焦煤的物流网络

运输方式:铁 路、公路和水

路

物流节点:煤 炭集散地、港

口和火电厂

物流成本:受 运输距离、运 输方式和市场

供需影响

物流效率:提 高运输效率和 降低物流成本

是关键

06

炼焦煤的发展趋势趋势

需求增长:随着钢铁行业的快速发展,炼焦煤需求持续增长 供应压力:国内炼焦煤资源有限,供应压力加大 环保要求:环保政策趋严,推动炼焦煤产业绿色发展 技术创新:炼焦煤产业技术创新,提高资源利用率和附加值

04

炼焦煤的生产和消费

章节副标题

炼焦煤的生产方式

露天开采:通过剥 离表土层和岩石, 将煤层暴露出来进 行开采

地下开采:通过挖 掘井巷进入煤层, 进行开采

井工开采:通过挖 掘井筒进入煤层, 进行开采

井下露天开采:通 过在井下挖掘露天 矿场,将煤层暴露 出来进行开采

炼焦煤的消费结构

钢铁行业:炼焦煤的主要消费领域,用于高炉炼铁和转炉炼钢 化工行业:部分炼焦煤用于生产化肥、甲醇等化工产品 其他行业:如机械制造、交通运输等,也是炼焦煤的消费领域 出口:中国炼焦煤的出口量较小,主要出口到日本、韩国等国家

炼焦煤储量丰富,主要集中 在山西、河南、山东等地

炼焦煤产量逐年增长, 2020年我国炼焦煤产量为

4.2亿吨

炼焦煤的品质和储量对钢铁、 化工等行业的发展具有重要

影响

炼焦煤的产量

2019年全国 炼焦煤产量为 413.04百万

吨

2020年全国 炼焦煤产量为 413.08百万

吨

2021年全国 炼焦煤产量为 413.43百万

炼焦煤面临的挑战

环保压力:炼焦 煤生产过程中产 生的污染物对环 境的影响

2024年炼焦煤市场分析现状

2024年炼焦煤市场分析现状

概述

炼焦煤是一种重要的燃料和原料,广泛用于钢铁行业的高炉冶炼过程。

本文将对炼焦煤市场的现状进行分析,包括供需情况、价格趋势、产地分布以及市场竞争等方面。

供需情况

炼焦煤的需求主要来自钢铁行业,随着全球钢铁产量的增长,对炼焦煤的需求也呈现出增长的趋势。

然而,由于全球范围内炼焦煤资源的有限性,供应相对紧张。

当前,澳大利亚、中国和美国是全球三大炼焦煤生产国和出口国,供应占据市场的主导地位。

价格趋势

炼焦煤的价格受到供需关系、产能变化和国际经济形势等多种因素的影响。

近年来,炼焦煤价格整体呈现上涨趋势。

其中,中国的炼焦煤价格对全球市场价格具有较大影响力。

此外,政策因素也会对价格产生重要影响,如澳大利亚政府对煤炭出口实行限制措施。

产地分布

全球炼焦煤的主要产地包括澳大利亚、中国、美国、俄罗斯、印度等国家。

这些地区的炼焦煤资源丰富,对全球炼焦煤产业具有重要影响。

澳大利亚以其丰富的资源储量和高品质的炼焦煤而闻名于世,成为全球市场的主要供应国。

市场竞争

炼焦煤市场竞争激烈,主要受制于资源分布、价格竞争和产业链的完整程度。

当前,澳大利亚和中国是主要的出口国,两国之间的市场竞争尤为激烈。

此外,俄罗斯等国家也积极参与市场竞争,努力提高炼焦煤产能和品质,以争夺更多市场份额。

结论

炼焦煤市场在供需关系、价格趋势、产地分布和市场竞争等方面呈现出多样性。

随着全球钢铁需求的增长,炼焦煤市场的前景充满机遇和挑战。

在未来,需要关注炼焦煤资源供应的可持续性,以及技术创新和环保措施对炼焦煤市场的影响。

煤炭资源储量与分布的地理分析

煤炭资源储量与分布的地理分析煤炭作为一种重要的能源资源,在人类社会的发展中扮演着重要角色。

煤炭资源的储量与分布对于国家经济发展和能源安全具有重要意义。

本文将从地理角度对煤炭资源储量与分布进行分析,以期更好地了解煤炭资源的地理特征。

一、全球煤炭资源储量与分布全球煤炭资源储量庞大,分布广泛。

根据统计数据,全球煤炭资源储量约为1.05万亿吨。

其中,美国、俄罗斯、中国、印度和澳大利亚是全球煤炭资源储量最丰富的国家。

美国是全球煤炭资源储量最大的国家之一,其储量约为2.5万亿吨。

美国的煤炭资源主要分布在阿巴拉契亚山脉、内陆平原和西部地区。

俄罗斯是全球煤炭资源储量第二大的国家,其储量约为1.4万亿吨。

俄罗斯的煤炭资源主要分布在西伯利亚地区和远东地区。

中国是全球煤炭资源储量第三大的国家,其储量约为1.1万亿吨。

中国的煤炭资源主要分布在华北、华东和西南地区。

印度是全球煤炭资源储量第四大的国家,其储量约为3.17万亿吨。

印度的煤炭资源主要分布在中央邦、贾坎德邦和奥里萨邦。

澳大利亚是全球煤炭资源储量第五大的国家,其储量约为1.5万亿吨。

澳大利亚的煤炭资源主要分布在昆士兰和新南威尔士州。

二、中国煤炭资源储量与分布中国是全球煤炭资源储量最丰富的国家之一,其煤炭资源储量约占全球总储量的30%。

中国的煤炭资源主要分布在华北、华东和西南地区。

华北地区是中国煤炭资源最为集中的地区,其煤炭资源储量约占全国总储量的60%。

山西、河北、内蒙古是华北地区的主要煤炭产区。

山西省是中国煤炭资源最丰富的省份,其煤炭资源储量约占全国总储量的25%。

山西省的煤炭资源主要分布在太行山脉和吕梁山脉。

华东地区是中国煤炭资源第二大集中地区,其煤炭资源储量约占全国总储量的20%。

山东、安徽、江苏是华东地区的主要煤炭产区。

山东省是中国煤炭资源第二丰富的省份,其煤炭资源主要分布在胶东半岛和中段山地。

西南地区是中国煤炭资源第三大集中地区,其煤炭资源储量约占全国总储量的10%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

世界炼焦煤资源状况分析2010-11-11 引言煤炭作为一次能源是世界上储量最多、分布最广的常规能源,也是重要的战略能源。

它广泛应用于钢铁、电力、化工等工业生产及居民生活领域。

未来,煤炭不可避免地仍将是一种主要能源。

积极寻求更有效、环境可接受的途径,最大限度地提高煤炭的能源效率,减少污染物的排放总量,并大力推广煤炭的有效利用技术,这是社会、经济、能源、环境可持续协调发展的必然要求。

因此,了解和分析煤炭资源的现状和结构,这对于进一步合理配置煤炭资源、提高煤炭资源使用效率具有重要的意义。

2 世界煤炭资源概况世界煤炭资源非常丰富,煤炭是世界储量最丰富的化石燃料。

按照统计方法来划分,主要包括资源量、勘查储量和确认储量。

根据有关国际能源组织的统计,全世界的煤炭资源量约达20万亿t,其中俄罗斯及独联体国家、中国、美国、澳大利亚、加拿大、德国、南非、英国、波兰、印度等世界前10位主要产煤国的资源量约占世界总资源量的95%。

但经过一定地质勘查工作而计算出的世界煤炭储量仅有48000多亿t,其中精度较高的确认储量只有12000多亿t。

煤炭资源分布的特点如下:(1)煤炭资源分布不均衡世界煤炭资源的大部分集中在北半球,70%分布在北半球北纬3°-70°之间,以亚洲最为丰富,占全球地质储量的58%;其次为美洲的北部,约占30%;欧洲北部约占8%;其他地区如澳大利亚和非洲东南部的煤炭资源量不到世界的10%。

①主要产煤国家中,资源量的分布很不均衡。

俄罗斯和独联体国家的煤资源分布顿涅茨煤田和伯朝拉煤田以及西伯利亚的库兹涅茨煤田、“坎斯克-阿钦斯克”煤田等几个大煤田。

美国的煤炭资源80%左右分布在东、西部的8个州内,其余42个州只占20%左右。

澳大利亚有90%以上的煤炭资源集中分布在东部沿海地区。

印度的煤炭则主要产于半岛的东北部。

②在世界煤资源中,各类煤的分布不均衡。

据估计,在世界煤炭资源中,褐煤占1/3以上。

在硬煤(包括烟煤和无烟煤)资源中,炼焦煤不足资源量的1/10。

在总量约1.34万亿t的炼焦煤资源中,肥煤、焦煤和瘦煤约占1/2,其经济可采储量约有3500亿t-4000亿t,其中低灰、低硫的优质炼焦煤资源仅有约600亿t。

在世界炼焦煤资源中,约有1/2分布在亚洲地区,1/4分布在北美洲地区,其余则分散在世界其他地区。

世界无烟煤资源量不多,优质无烟煤的可采储量很少,主要有中国的太西无烟煤、内蒙古拉本无烟煤和越南的鸿基无烟煤。

其他国家和地区的优质无烟煤资源更少。

在世界动力煤资源中,以硬煤为主,褐煤次之,其中低灰、低硫的优质动力煤资源大约只占20%。

(2)产煤国的可采储量在世界各大洲的煤炭探明可采储量中,以北美洲最多,其中年轻的次烟煤和褐煤占55%左右,硬煤(无烟煤和烟煤)占45%左右。

其次为亚洲,欧洲居第三位。

各国的煤炭探明可采储量具有以下特点:①美国居世界首位,占世界的1/4,按目前的开采速度可开采近250年,其中以次烟煤和褐煤的比例稍大,占55%左右。

②俄罗斯居世界第二位,占世界16%,其中年轻的次烟煤和褐煤约占2/3,硬煤占1/3。

③中国居世界第三位,占世界的12%,其中硬煤的比例略多于次烟煤和褐煤,分别占中国探明储量的54%和46%。

④澳大利亚、印度和南非分别居世界的第四至第六位,他们的探明储量各占世界探明储量的9%、8%和6%。

⑤乌克兰和哈萨克斯坦分别居世界的第七、第八位,均占世界的4%。

3 中国炼焦煤进出口现状随着经济的高速发展、钢铁业的复苏,焦炭的需求开始膨胀。

同时受中国煤炭资源整合、炼焦煤保护性开采和炼焦行业总量长期居高不下的影响,炼焦煤供应十分紧张,使得中国实际上已然成为煤炭净进口国。

2009年中国炼焦煤进口量大增,总量达3449万t,较2008年增长超出4倍,占全煤种进口总量的1/4左右。

2010年上半年中国累计进口炼焦煤2234.39万t,同比增长73%;同时,中国出口炼焦煤自2008年至2009年呈大幅萎缩的趋势,但就目前数据显示,中国出口炼焦煤已呈现一定的上涨趋势,2010年上半年的出口量已接近2009年全年出口量。

4 中国炼焦煤主要进口国中国进口炼焦煤来自蒙古、澳大利亚、加拿大、印度尼西亚、俄罗斯、美国等国家,其中除蒙古国陆路进口外,其它国家均为海运至中国沿海的各个港口。

4.1 蒙古据估计,蒙古煤的贮量在500亿t左右。

除2/3供应国内使用外,其余绝大多数出口到中国。

初步勘探表明,该地区中南部蕴藏着丰富的煤炭资源,大部分为炼焦煤,煤层埋藏浅、厚度大。

中国已有一批企业洽谈当地煤资源合作事宜。

蒙古炼焦煤煤质具有低灰、低磷的特点,挥发分含量相对较高,粘结性较强,反应活性高,在配煤炼焦中可适量使用。

当前,中国的宁夏、内蒙等西北地区的焦化企业使用蒙古的炼焦煤,呈逐年快速增长趋势。

4.2 澳大利亚澳大利亚煤炭资源极其丰富,可采煤炭储量909亿t,占世界可采煤炭总储量的8.8%,其中无烟煤和烟煤可采储量453亿t,次烟煤和褐煤可采储量456亿t,位居美国、中国之后排世界第三位。

澳大利亚煤炭储量可供开采364年,人均可采储量5038.2t,这两项指标均居世界第一位。

澳经济可开采的黑煤矿藏在各州均有分布,但95%以上富集于新南威尔士州(以下简称新州)和昆士兰州(以下简称昆州)。

新州占澳黑煤已探明工业经济储量的34.2%,昆州的黑煤以露天矿藏为主,已探明工业经济储量占全澳的62%。

此外,纽兰兹、布莱尔阿瑟尔和布里斯班附近的储量也很丰富。

澳大利亚炼焦煤煤质较好,一般具有低灰、低硫的特点,粘结性(主要指粘结指数)虽不高,但单独炼焦所得焦炭质量尤其是热强度很好。

但随着煤资源的进一步开发,澳大利亚发现瘦煤、1/3焦煤等煤种,而且焦煤的品质也出现波动。

2010年,澳大利亚预计仍然是世界上最大的炼焦煤出口国,占全球炼焦煤出口量的份额将从2009年的64%增长至2010年65%。

澳大利亚也是中国进口炼焦煤的主要国家之一,2010年1月-6月,出口到中国的炼焦煤就达973.98万t。

澳大利亚炼焦煤主要出口到中国东部沿海及长江流域一带,如环渤海地区、华东、华南及华中等地区的焦化企业均在不同程度地使用澳大利亚优质炼焦煤;此外,少量澳大利亚炼焦煤己在中国山西长治等地区使用。

4.3 印度尼西亚印度尼西亚煤炭储量为67亿t,主要分布在苏门答腊西部和南部以及加里曼丹东部和南部,在巴布亚和苏拉威西地区也有少量分布,印尼的煤几乎都赋存在第三纪地层中。

印度尼西亚出口到中国的炼焦煤以高挥发份气煤、1/3焦煤为主,具有粘结性极强、灰低的特点,与中国沿海地区焦化企业具有一定的互补性;但印尼煤镜质组含量很高、活性较高,在炼焦过程中可对焦炭的热性质产生不利的影响,故应注意与其它基础煤种的配合使用。

目前,印度尼西亚炼焦煤主要在中国环渤海及华东地区的焦化企业使用。

4.4 加拿大加拿大煤炭资源丰富,储量约100亿t,近年来年产量维持在7000万t以上,其中约40%用于出口。

该国炼焦煤资源主要出口到欧洲、美洲以及东北亚各国。

中国于本世纪初开始进口加拿大炼焦煤资源,近年呈逐年递增趋势。

加拿大炼焦煤品质较好,一般具剖氐灰、低硫、低磷的优质特点,所得焦炭质量尤其是焦炭的强度也较好。

4.5 俄罗斯俄罗斯煤炭资源丰富,储量占世界总储量的16%,预测储量超过50000亿t;已探明的储量为2020亿t,仅远东地区探明储量200亿t,其中50%可用于露天开采。

俄罗斯煤炭品种比较齐全,从长焰煤到褐煤,各类煤炭均有。

其中炼焦煤不仅储量大,而且品种全。

主要炼焦煤产地有库兹巴斯、伯朝拉、南雅库特和伊尔库茨克火煤田。

俄罗斯煤炭资源分布极不平衡,3/4以上分布在俄罗斯的亚洲部分,欧洲部分主要产地为中部的库兹巴斯煤田和克拉斯诺雅尔斯克边区,所产大部分为褐煤,适于露天开采。

此外还有一部分动力煤分布在科米共和国、罗斯托夫州和伊尔库茨克州。

俄罗斯炼焦煤主要出口到日、韩以及中国东北地区;中国的广大的沿海地区及西北地区是俄罗斯炼焦煤潜在的用户。

4.6 美国美国的煤炭储量丰富,约占世界煤炭总储量的1/4,是世界重要的煤炭生产国和出口国之一。

其中烟煤占51%,次烟煤占38.5%,无烟煤占1.5%,褐煤占9%。

美国煤炭资源分布较为均衡,50个州中38个州埋藏有煤,含煤面积达11810km2,占国土面积的13%。

美国按地理位置将煤炭资源分为三大地区,即东部阿巴拉契亚地区,中部地区和西部地区。

以上3个地区在探明储量中所占百分比分别为22.6%、28.1%和49.3%。

美国主要的煤田有阿巴拉契亚煤田、中部煤田、南部煤田(墨西哥湾沿岸)、北部大平原煤田、西部煤田(落基山煤田)、太平洋沿岸煤田和阿拉斯加煤田。

其中以阿巴拉契亚、中部和西部煤田最重要。

美国煤炭主要出口到日本、加拿大以及欧洲的意大利、荷兰等国家,中国亦有部分企业开始使用进口的美国炼焦煤,但数量相对较少。

除上述国家外,2010年上半年,中国还从委内瑞拉、新西兰等世界重要的产煤国家中进口了部分炼焦煤。

世界炼焦煤资源的分布2011年04月02日18:30 来源:金融界网站【字体:大中小】网友评论从国际市场看,焦炭市场发展经历了两个重要阶段:2002—2005年,世界焦炭供应持续增长,2006年开始焦炭供过于求。

2002年以前,世界焦炭的年产量基本稳定在3.5亿吨左右,支撑着全球钢铁行业的稳步发展。

随着世界经济的整体复苏及钢铁工业的快速发展,2005年世界焦炭产量上升到近5亿吨,较2001年增长约40%。

在过去10年间,世界焦炭产量逐渐由亚洲地区尤其是中国所主导。

1998—2008年,亚洲焦炭产量增长1倍多,欧洲焦炭产量下降18%,北美洲产量下降22%,前苏联(独联体)焦炭产量增长29%。

目前世界焦炭产量的增量主要来自中国焦炭产量的增加。

2009年,全球焦炭产量5.8亿吨,其中我国焦炭产量总计3.5亿吨,占世界焦炭总产量的60%,处于世界领先地位;欧洲地区焦炭产量基本稳定在5000万吨左右,但占世界焦炭产量比重逐年下降,从2001年的14%减少到目前的不足10%;北美地区由于焦炉老龄化和环保的严格化,焦炭产量总体呈下降趋势。

随着全球经济的高速增长,世界各国对焦化的强劲需求没有改变。

总的来看,由于多数发达国家钢铁生产焦炭消费占焦炭消费总量的90%—95%,因而焦炭表观消费量基本随着生铁产量的增长而增长。

国际钢铁协会的统计数据显示,2001年全球粗钢产量8亿吨,2009年飙升至12亿吨,随着钢铁冶金、化工有色、机械铸造等行业的进一步发展,将带动焦炭需求继续增加。

分地区看,除非洲以外,其他地区的焦炭需求均保持增长势头,其中俄罗斯、乌克兰等国家增幅在10%以上。

由于欧、美、日等发达国家和地区工业化、城镇化建设过程的完成,钢铁冶金、机械制造业的转移,钢铁需求基本处于平稳趋降势头,钢铁生产对焦炭需求也基本稳定;亚洲一些发展中国家,尤其是中国和印度的钢铁生产快速发展,对焦炭需求持续高增长。