办理对外支付备案所需资料

对外支付非贸付汇政策讲解及备案登记办税流程精选文档

? 企业所得税(收入 —成本)* 10%* ? 无增值税

10

劳务费

? 企业所得税(指定扣缴)

? 境内劳务比例(工作量、工作时间、劳务成本等) ? 核定利润率

国税发〔2010〕19号第五条的标准确定其利润率 窗口所在确定利润率时,一般参照:从事承包工程作业、设计

和咨询劳务的,利润率30%;从事管理服务的,利润率40%; 从事其他劳务或劳务以外经营活动的,利润率40%。

主管税务机关应自收到《备案表》后 15个工作日内,对备案人 提交的《备案表》及所附资料进行审查,并可要求备案人进一步提 供相关资料。主管税务机关审查发现对外支付项目未按规定缴纳税 款的,应书面告知纳税人或扣缴义务人履行申报纳税或源泉扣缴义 务,依法追缴税款,按照税收法律法规的有关规定实施处罚。

26

三、受理材料

? 流转税

? 增值税 ? 营业税(已改增值税)

? 其他税费

5

扣缴非居民税款

定性

? 企业所得税类型

? 指定扣缴25% ? 法定源泉扣缴 10%或协定低税率

? 流转税税种

? 增值税6%/11%/17%

? 合同包税类型(合同约定)

? 外方承担税款 ? 中方承担税款

运算

公式附后

6

股息

? 分红、转股、再投资 ? 企业所得税( 不涉及增值税)

合同发生变化的,应自变更之日起 10日内报送《非居民项目合 同变更情况报告表》。

22

四、受理材料

1.发包工程作业或劳务项目,提供: 1)《境内机构和个人发包工程作业或劳务项目报告表》一式两份 2)非居民的税务登记证(若有) 3)税务代理委托书(若有) 4)非居民对有关事项的书面说明

2.非居民企业所得税源泉扣缴项目,提供: 1)《扣缴企业所得税合同备案登记表》一式两份 2)有关合同及中文译本复印件

服务贸易等项目对外支付税务备案表

【服务贸易等项目对外支付税务备案表的全面评估与深入探讨】1. 服务贸易等项目对外支付税务备案表的概念在我国,对外支付税务备案表是指国内企业或个人向境外提供劳务、工程、服务对外支付款项,或者支付广告费、技术转让费等相关款项时,需要按照相关规定进行备案报告的一种税务管理措施。

这项措施旨在规范境内企业或个人的对外支付行为,加强税收管理,促进经济发展,同时也便于监管部门对涉外交易进行监控。

服务贸易等项目对外支付税务备案表的制度,无疑对国内企业与境外提供劳务、工程、服务等项目的交易活动产生了深远的影响。

2. 对外支付税务备案表的申报流程与注意事项在进行服务贸易等项目对外支付时,企业或个人需要按照国家财政部门的规定,填写相应的备案表并进行书面申报。

需要注意的是,对外支付税务备案表的申报内容必须真实准确,否则将会受到相应的处罚和法律责任。

在填写备案表时,还需要注意备案表的填报要求和格式,确保信息的完整性和规范性。

只有做足备案的工作,企业或个人的对外支付行为才能合法有效。

3. 服务贸易等项目对外支付税务备案表的意义与影响服务贸易等项目对外支付税务备案表的出台,对境内企业与境外提供劳务、工程、服务等项目的交易活动产生了积极的影响。

对外支付税务备案表的制度有利于加强对企业或个人对外支付的管理,提高对外交易的透明度和规范性。

备案表的出台也为税收管理提供了更多的依据和手段,有助于提高税收征管的效率和水平。

对外支付税务备案表的实施,为更好地维护国家税收利益、防范税收风险提供了重要保障。

4. 个人观点与理解在我看来,服务贸易等项目对外支付税务备案表的实施,是一个积极的改革举措,有利于规范境内企业与境外交易活动,促进经济的健康发展。

然而,也应注意合理简化备案手续,提高备案效率,让企业或个人能更便捷地进行对外支付,提高交易的灵活性和效益。

总结与回顾通过对服务贸易等项目对外支付税务备案表的全面评估与深入探讨,我们不仅对这一税务管理措施有了更深入的了解,也更加清晰地意识到其对境内企业与境外交易活动的重要意义。

家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告

国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告国家税务总局国家外汇管理局公告2013年第40号全文有效成文日期:2013-7-9为便利对外支付和加强跨境税源管理,现就服务贸易等项目对外支付税务备案有关问题公告如下:一、境内机构和个人向境外单笔支付等值5万美元以上(不含等值5万美元,下同)下列外汇资金,除本公告第三条规定的情形外,均应向所在地主管税务机关进行税务备案:(一)境外机构或个人从境内获得的包括运输、旅游、通信、建筑安装及劳务承包、保险服务、金融服务、计算机和信息服务、专有权利使用和特许、体育文化和娱乐服务、其他商业服务、政府服务等服务贸易收入;(二)境外个人在境内的工作报酬,境外机构或个人从境内获得的股息、红利、利润、直接债务利息、担保费以及非资本转移的捐赠、赔偿、税收、偶然性所得等收益和经常转移收入;(三)境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得。

外国投资者以境内直接投资合法所得在境内再投资单笔5万美元以上的,应按照本规定进行税务备案。

二、境内机构和个人(以下称备案人)在办理对外支付税务备案时,应向主管税务机关提交加盖公章的合同(协议)或相关交易凭证复印件(外文文本应同时附送中文译本),并填报《服务贸易等项目对外支付税务备案表》(一式两份,以下简称《备案表》,见附件1)。

同一笔合同需要多次对外支付的,备案人须在每次付汇前办理税务备案手续,但只需在首次付汇备案时提交合同(协议)或相关交易凭证复印件。

三、境内机构和个人对外支付下列外汇资金,无需办理和提交《备案表》:(一)境内机构在境外发生的差旅、会议、商品展销等各项费用;(二)境内机构在境外代表机构的办公经费,以及境内机构在境外承包工程的工程款;(三)境内机构发生在境外的进出口贸易佣金、保险费、赔偿款;(四)进口贸易项下境外机构获得的国际运输费用;(五)保险项下保费、保险金等相关费用;(六)从事运输或远洋渔业的境内机构在境外发生的修理、油料、港杂等各项费用;(七)境内旅行社从事出境旅游业务的团费以及代订、代办的住宿、交通等相关费用;(八)亚洲开发银行和世界银行集团下属的国际金融公司从我国取得的所得或收入,包括投资合营企业分得的利润和转让股份所得、在华财产(含房产)出租或转让收入以及贷款给我国境内机构取得的利息;(九)外国政府和国际金融组织向我国提供的外国政府(转)贷款(含外国政府混合(转)贷款)和国际金融组织贷款项下的利息。

主题:对外支付备案申报步骤

***注***1、下述书面资料是外国文字的,需要另外提供翻译文件。

2、下述资料属于提供复印件的,原件在核对后退回,复印件需盖公章。

3、下述表格注明“需报电子档”的,请在填报打印后复入U盘带备。

4、下述内容只作操作时参考,如有变化以税务机关确定为准。

步骤:扣缴义务人登记→合同备案→代扣代缴申报→大额对外支付税务备案[各步骤资料分别独立提供]一、扣缴义务人登记:首次发生对外支付时办理A.《扣缴义务人登记表》<表1>,一式两份,需报电子档B.税务登记证副本,复印件二、合同备案:每次发生时办理,根据合同内容及提供的资料确定扣缴分类;合同备案的时限是签订后30天内;如果“实际支付日期”早于“合同约定支付日期”,在“实际支付日期”前办理备案及申报。

A.属于法定扣缴1.《扣缴企业所得税合同备案登记表》<表2>,需报电子档2.合同:合同、协议或其他能证明双方权利义务的书面资料,复印件3.分类别提供:a)类别属于“股息”的,董事会决议,复印件b)类别属于“利息”的,借款合同,复印件c)类别属于“股权转让”的,股权转让协议,复印件B.属于指定扣缴1.《境内机构和个人发包工程作业或受让劳务项目报告表》<表3>,一式两份,需报电子档2.合同:合同、协议或其他能证明双方权利义务的书面资料,复印件3.请用空白A4纸,列明“非居民企业”的法人名称、法人证件类型、证件号码,盖公章三、代扣代缴申报:每次发生时办理,先由税局根据合同备案及提供的资料确定征免分类A.属于应代扣代缴增值税1.《增值税代扣代缴税款报告表》<表4>,一式三份2.合同及有关资料,如发票、催款通知书等,复印件3.结算报告:写清楚代扣代缴业务的基本内容,金额是否含税,代扣代缴增值税税款的计算过程等4.财务情况说明:写清楚该笔代扣代缴业务对本企业的财务情况的一些影响5.中国人民银行网站的汇率公告:用外币结算的提供,汇率用当天或当月第一个工作日的汇率,一经确定,一年内不变6.《增值税代征代扣税款结报单》<表5>,一式四份B.属于应代扣代缴所得税a.类别:租金1.《中华人民共和国扣缴企业所得税报告表》<表6>,一式两份,需报电子档2.《所得税代征代扣税款结报单》<表7>,一式四份3.结算报告:需列出租金换成含税金额的计算过程4.房产租赁合同,复印件b.类别:特许权使用费1.《中华人民共和国扣缴企业所得税报告表》<表6>,一式两份,需报电子档2.《所得税代征代扣税款结报单》<表7>,一式四份3.合同:合同、协议或其他能证明双方权利义务的书面资料4.发票或境外机构付汇要求文书5.收入属于外币的,需要打印当天中国人民银行公布人民币汇率中间价公告6.结算报告c.类别:股息1.《中华人民共和国扣缴企业所得税报告表》<表6>,一式两份,需报电子档2.《所得税代征代扣税款结报单》<表7>,一式四份3.董事会决议,复印件4.分配当年的财务报表5.结算报告d.类别:利息1.《中华人民共和国扣缴企业所得税报告表》<表6>,一式两份,需报电子档2.《所得税代征代扣税款结报单》<表7>,一式四份3.借款合同,复印件4.属于外币的,需要打印当天中国人民银行公布人民币汇率中间价公告5.结算报告e.类别:股权转让1.《中华人民共和国扣缴企业所得税报告表》<表6>,一式两份,需报电子档2.《所得税代征代扣税款结报单》<表7>,一式四份3.股权转让协议4.变更企业类型的批复5.核准变更通知书6.变更当天人民银行汇率表7.结算报告8.股权转让协议签订日期前一个月的财务报表,即资产负债表、利润表f.类别:指定扣缴1.《中华人民共和国扣缴企业所得税报告表》<表6>,一式两份,需报电子档2.《所得税代征代扣税款结报单》<表7>,一式四份3.工程作业(劳务)决算(结算)报告或其他说明材料4.参与工程作业或劳务项目外籍人员姓名、国籍、出入境时间、在华工作时间、地点、内容、报酬标准、支付方式、相关费用等情况的书面报告四、大额对外支付税务备案:只适用于大额对外支付(5万美元及以上)A.属于:不予征税及免税1.《服务贸易等项目对外支付税务备案表》<表8>,一式三份,需报电子档2.合同:合同、协议或其他能证明双方权利义务的书面资料,复印件3.发票或境外机构付汇要求文书,复印件4.对方有效的商业登记证明B.属于:征税a.类别:除“分配股利”以外的1.《服务贸易等项目对外支付税务备案表》<表8>,一式三份,需报电子档2.合同:合同、协议或其他能证明双方权利义务的书面资料,复印件3.发票或境外机构付汇要求文书,复印件4.已盖有受理章的《中华人民共和国扣缴企业所得税报告表》,复印件5.完税证明,复印件6.对方有效的商业登记证明b.类别:分配股利1.《服务贸易等项目对外支付税务备案表》<表8>,一式三份,需报电子档2.有关董事会关于分配股息的决议文件,复印件3.经税务机关汇算清缴后的有关年度所得税纳税申报表,复印件4.有关年度的企业所得税纳税缴款收书,复印件5.税务机关对有关企业所得税征、免审批文件,复印件6.分配股利帐页,复印件7.有关年度的审计报告和汇算清缴报告,复印件。

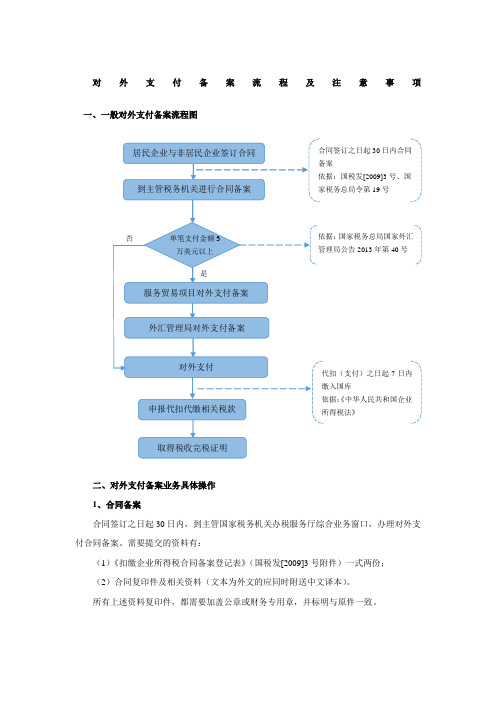

对外支付备案流程及具体操作

对外支付备案流程及注意事项一、一般对外支付备案流程图二、对外支付备案业务具体操作1、合同备案合同签订之日起30日内,到主管国家税务机关办税服务厅综合业务窗口,办理对外支付合同备案。

需要提交的资料有:(1)《扣缴企业所得税合同备案登记表》(国税发[2009]3号附件)一式两份;(2)合同复印件及相关资料(文本为外文的应同时附送中文译本)。

所有上述资料复印件,都需要加盖公章或财务专用章,并标明与原件一致。

30日内合同[2009]3号、国19号国家税务总局国家外汇2013年第40号7日内《中华人民共和国企业办税服务厅工作人员录入信息后,备案完成,《扣缴企业所得税合同备案登记表》加盖国税局业务专用章后,一份留存,一份返回纳税人。

如果合同备案日期超过合同签订之日的30日,则按《中华人民共和国税收征收管理法》中规定的税收违法行为处理,由“税收违法行为处理”岗在金税三期核心征管系统中,启动税收违规法“简易程序处罚”(本级终结)或者“一般程序处罚”(需要逐级推送至区县局长岗审核终结),“税收违法行为处理”岗一般为税收管理员。

2、对外支付备案单笔支付金额超过5万美元的,每次对外支付前,需要到主管国家税务机关办理对外支付备案。

备案需要提交以下资料:(1)《服务贸易等项目对外支付税务备案表》(国家税务总局国家外汇管理局公告2013年第40号附件)一式三份;(2)合同复印件及相关资料(文本为外文的应同时附送中文译本),若已经进行合同备案的,无需再提供。

备案表及相关资料加盖公章或财务专用章,复印件需标明与原件一致。

资料填写完全,大厅工作人员即时办理,加盖税务机关业务专用章后,两份留存,一份当场返回纳税人。

税务局对外支付备案完成后,持税务局备案表及合同相关资料,到外汇管理局备案。

三、代扣代缴税款1、代扣代缴企业所得税企业对外支付之日起7日内,或合同到期日起7日内,到主管税务机关办税服务厅申报认证窗口,进行代扣代缴企业所得税,需要提交《中华人民共和国扣缴企业所得税报告表》(国税函〔2008〕801号附件)一式两份,加盖财务专用章;办税服务厅工作人员,录入相关信息后,进行扣税,并在报告表上加盖国税机关业务专用章,一份留存,一份返回纳税人;扣款完成后,纳税人可持“银行电子缴税付款凭证”原件,到申报认证窗口领取税收完税证明,作为记账凭证。

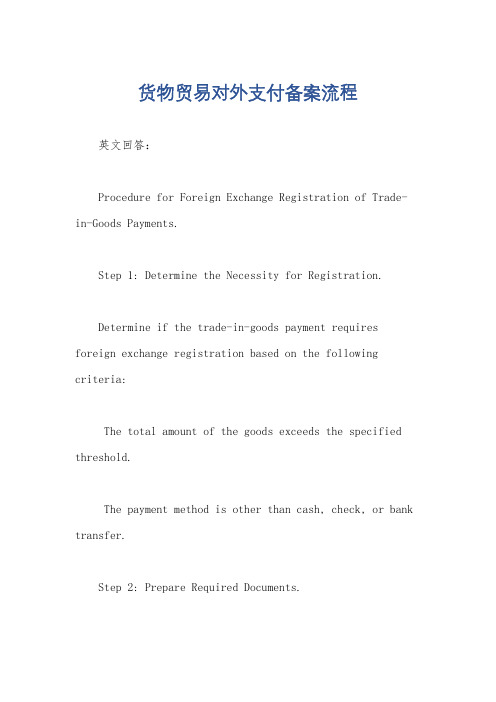

货物贸易对外支付备案流程

货物贸易对外支付备案流程英文回答:Procedure for Foreign Exchange Registration of Trade-in-Goods Payments.Step 1: Determine the Necessity for Registration.Determine if the trade-in-goods payment requires foreign exchange registration based on the following criteria:The total amount of the goods exceeds the specified threshold.The payment method is other than cash, check, or bank transfer.Step 2: Prepare Required Documents.Gather the necessary documents for registration, including:Trade contract.Invoice.Payment advice.Customs declaration form.Other supporting documents as required.Step 3: Submit Registration Application.Submit the completed registration application form and supporting documents to the designated bank. The application form typically includes information such as:Applicant's information.Trade transaction details.Currency and amount of payment.Payment method.Step 4: Bank Review and Approval.The bank reviews the application and supporting documents for completeness and accuracy. They may request additional information or clarification if necessary. Once the application is approved, the bank will issue a foreign exchange registration certificate.Step 5: Foreign Exchange Payment.Proceed with the foreign exchange payment using the approved registration certificate. Ensure that the payment details align with the information provided in the registration application.Step 6: Post-Transaction Reporting.Within 30 days of making the payment, submit a post-transaction report to the designated bank or authorized dealers. The report should include information about the actual payment made, such as:Amount.Currency.Date of payment.中文回答:货物贸易对外支付备案流程。

厦门外籍个人出售房屋对外支付税务备案表

厦门外籍个人出售房屋对外支付税务备案表一、背景介绍在厦门,外籍个人出售房屋对外支付税务备案表是一项重要的税务程序。

外籍个人在厦门购买房屋后,如果决定将其出售给外国买家,需要按照相关规定进行税务备案。

本文将详细介绍厦门外籍个人出售房屋对外支付税务备案表的相关要求和步骤。

二、税务备案要求外籍个人出售房屋对外支付税务备案表的主要要求如下:1.备案时间:在房屋交易完成后的15个工作日内进行备案;2.备案地点:厦门市税务局;3.备案材料:需要提交以下材料:–外籍个人身份证明文件;–房屋交易合同;–房屋购买发票;–房屋评估报告;–外籍个人银行账户信息;–其他相关证明文件。

三、备案流程外籍个人出售房屋对外支付税务备案表的具体流程如下:1. 准备材料在备案前,外籍个人需要准备好上述所述的备案材料,并确保其完整和准确。

2. 填写申请表外籍个人需要填写厦门市税务局提供的《厦门外籍个人出售房屋对外支付税务备案表申请表》,并将其打印出来。

3. 材料提交外籍个人需要将填写好的申请表和备案材料一同提交给厦门市税务局。

可以选择邮寄或亲自前往税务局办理。

4. 审核和审批税务局将对提交的备案材料进行审核。

一般情况下,审核结果将在15个工作日内出来。

如果审核通过,税务局将进行审批并发放备案证明。

5. 缴纳税款外籍个人在备案通过后,需要按照相关规定缴纳相应的税款。

税款金额将根据房屋交易价格和相关税率计算得出。

6. 领取备案证明缴纳税款后,外籍个人可以前往税务局领取备案证明。

备案证明是出售房屋的重要凭证,外籍个人需要妥善保管。

四、注意事项在进行外籍个人出售房屋对外支付税务备案表时,需要注意以下事项:1.提前准备:提前了解备案所需材料,并确保其准备齐全和准确,可以避免不必要的延误和麻烦;2.时间规定:备案需要在房屋交易完成后的15个工作日内进行,务必按时办理;3.缴纳税款:备案通过后,外籍个人需要按时缴纳相应的税款,避免产生滞纳金和其他不必要的费用;4.备案证明保管:备案通过后,外籍个人需要妥善保管备案证明,以备日后需要。

境外劳务类合同税务备案

一、引言随着我国经济的快速发展,越来越多的企业选择将劳务输出至境外,参与国际市场的竞争。

然而,在境外劳务合作过程中,税务问题成为企业关注的焦点。

根据我国相关法律法规,境内机构或个人向境外支付劳务类合同款项时,需要办理对外支付税务备案。

本文将就境外劳务类合同税务备案的相关内容进行详细介绍。

二、税务备案的范围根据《国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》(国家税务总局国家外汇管理局公告2013年第40号)规定,以下情形下,境内机构或个人向境外支付劳务类合同款项,需要办理对外支付税务备案:1. 境外机构或个人从境内获得的包括运输、旅游、通信、建筑安装及劳务承包、保险服务、金融服务、计算机和信息服务、专有权利使用和特许、体育文化和娱乐服务、其他商业服务、政府服务等服务贸易收入;2. 境外个人在境内的工作报酬,境外机构或个人从境内获得的股息、红利、利润、直接债务利息、担保费以及非资本转移的捐赠、赔偿、税收、偶然性所得等收益和经常转移收入;3. 境外机构或个人从境内获得的融资租赁租金、不动产的转让收入、股权转让所得以及外国投资者其他合法所得。

三、税务备案的程序1. 准备材料:根据相关规定,办理税务备案需要提交以下材料:(1)对外支付税务备案表;(2)合同、协议或协议的复印件;(3)相关税款的缴纳凭证;(4)其他相关证明材料。

2. 提交材料:将准备好的材料提交给所在地主管税务机关。

3. 税务机关审核:税务机关对提交的材料进行审核,符合要求的,予以备案。

4. 办理税务登记:税务机关审核通过后,企业或个人需要到所在地外汇管理局办理税务登记。

四、税务备案的期限根据《国家税务总局国家外汇管理局关于服务贸易等项目对外支付税务备案有关问题的公告》规定,税务备案的有效期为3年。

在有效期内,企业或个人可以多次使用备案结果。

五、结语境外劳务类合同税务备案是企业参与国际市场竞争的必要环节。

企业应充分了解相关规定,及时办理税务备案,确保自身合法权益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

****特别说明:

(1)申请人提交的资料应为中文,外文文本应同时提供中文译本;

(2)申请人提交上述条款规定的资料为复印件的或附中文译本的,应注明“与原件一致”,境内机构需加盖公章,个人需签章;

(3)申请人提供合同、协议、税收缴款凭证等为原件和复印件的,税务机关核对原件后,将退回原件收取复印件;

办理对外支付备案所需资料:

1、《服务贸易等项目对外支付税务备案表》(一式三份)

2、《对外支付合同备案缴税情况表》(一式一份)

3、相关合同、协议等

4、书面申请

请按以下顺序写明如下几点:

(1)对外付汇合同的基本情况。

包括缔约双方的名称、国籍、纳税代码,合同名称、合同金额、合同业务内容(如属劳务,注明劳务执行地;如来华,注明天数)。

(2)注明申请企业的企业所得税管辖权属国税还是地税。

(3)企业所得税、营业税、增值税及相关附加税费等哪些由中方负担哪些由外方负担。

以下业务,除提供上述资料外还须提交包括但不限于以下证明材料:

1、特许权使用:

提供国家有关部门批准文件,如外经贸部(委)颁发的对引进技术和设备进口注册生效证书或批文、国家专利局、商标局、版权局等颁发的有关无形资产转让、许可证明类资料等;

2、利息支付:

提供《境内机构外债签约情况表》、《外债变动反馈表》、利息计算表;

3.利润分配(股息分红):

提供有关董事会关于分配股息的决议文件,利润所属年度所得税年度申报表和全年的税票,经税务机关汇算清缴后的有关年度所得纳税申报表、会计报表;

4.股权转让:

提供变更前、变更后被转让企业的批准证书和工商营业执照原件及复印件、历次验资报告、股权转让项目相关审批部门的批准文件原件及复印件、发生股权变更企业的股权转让基准日相应的资产负债表、利润所属年度审计报告、资产评估报告(涉及需进行资产评估的情形)以及企业股权结构图;

5.代垫工资

(1)书面申请。

申请中列明外籍人员姓名、工资所属期、工资额、个人所得税完税税额、税后应支付工资等。

(2)公司之间的代垫协议或派遣协议

(3)公司与个人之间的雇佣劳动合同

(4)外籍人员劳动保障就业证

(5)就以下问题的情况说明:

①谁对被派遣人员工作结果承担部分或全部责任和风险,谁考核评估被派遣人员的工作业绩,对上述人员的工作拥有指挥权。

②接收劳务的境内企业(以下统称“接收企业”)是否向派遣企业支付管理费、服务费性质的款项;

③接收企业向派遣企业支付的款项金额是否超出派遣企业代垫、代付被派遣人员的工资、薪金、社会保险费及其他费用;

④派遣企业是否将接收企业支付的相关费用全部发放给被派遣人员,是否保留了一定数额的款项;

⑤派遣企业负担的被派遣人员的工资、薪金是否全额在中国缴纳个人所得税;

⑥派遣企业还是接收企业确定被派遣人员的数量、任职资格、薪酬标准及其在中国境内的工作地点。

6、外国投资者以境内直接投资合法所得在境内增资或再投资项目:

提供所属年度审计报告、董事会决议书、项目审批部门的批准文件等。