营业税申报表

中华人民共和国企业所得税年度纳税申报表(A类)(A

中华人民共和国企业所得税年度纳税申报表(A类)(A100000)【表单说明】本表为年度纳税申报表主表,企业应该根据《中华人民共和国企业所得税法》及其实施条例(以下简称税法)、相关税收政策,以及国家统一会计制度(企业会计准则、小企业会计准则、企业会计制度、事业单位会计准则和民间非营利组织会计制度等)的规定,计算填报纳税人利润总额、应纳税所得额、应纳税额和附列资料等有关项目。

企业在计算应纳税所得额及应纳所得税时,企业财务、会计处理办法与税法规定不一致的,应当按照税法规定计算。

税法规定不明确的,在没有明确规定之前,暂按企业财务、会计规定计算。

一、有关项目填报说明(一)表体项目本表是在纳税人会计利润总额的基础上,加减纳税调整等金额后计算出“纳税调整后所得”(应纳税所得额)。

会计与税法的差异(包括收入类、扣除类、资产类等差异)通过《纳税调整项目明细表》(A105000)集中填报。

本表包括利润总额计算、应纳税所得额计算、应纳税额计算、附列资料四个部分。

1.“利润总额计算”中的项目,按照国家统一会计制度口径计算填报。

实行企业会计准则、小企业会计准则、企业会计制度、分行业会计制度纳税人其数据直接取自利润表;实行事业单位会计准则的纳税人其数据取自收入支出表;实行民间非营利组织会计制度纳税人其数据取自业务活动表;实行其他国家统一会计制度的纳税人,根据本表项目进行分析填报。

2.“应纳税所得额计算”和“应纳税额计算”中的项目,除根据主表逻辑关系计算的外,通过附表相应栏次填报。

(二)行次说明第1-13行参照企业会计准则利润表的说明编写。

1.第1行“营业收入”:填报纳税人主要经营业务和其他经营业务取得的收入总额。

本行根据“主营业务收入”和“其他业务收入”的数额填报。

一般企业纳税人通过《一般企业收入明细表》(A101010)填报;金融企业纳税人通过《金融企业收入明细表》(A101020)填报;事业单位、社会团体、民办非企业单位、非营利组织等纳税人通过《事业单位、民间非营利组织收入、支出明细表》(A103000)填报。

营业税申报流程

营业税申报流程

一、确定申报时间

1.查看申报期限

(1)确认营业税申报截止日期

(2)提前规划申报时间

2.准备申报资料

(1)收集营业收入、支出等财务数据(2)准备相关税表和报表

二、登录税务系统

1.注册账号登录

(1)进入税务局官方网站

(2)注册个人账号或使用企业账号登录2.进入申报页面

(1)找到营业税申报入口

(2)进入在线申报系统

三、填写申报表

1.填写基本信息

(1)输入纳税人识别号等基本信息

(2)确认纳税人身份

2.填报税表

(1)填写营业收入、纳税所得等信息(2)核对数据准确性

四、核对申报信息

1.审核数据

(1)检查申报表数据是否完整

(2)确认数据计算无误

2.提交申报

(1)确认无误后提交申报

(2)获取申报提交确认

五、缴纳税款

1.查看应缴税款

(1)确认营业税应缴金额

(2)查看缴税截止日期

2.完成缴税

(1)选择缴税方式

(2)缴纳营业税款

六、办理申报证明

1.获取申报证明

(1)下载电子申报证明(2)领取纸质申报证明

2.保存备档

(1)妥善保存申报证明文件(2)定期备份电子申报证明。

营业税申报表填报指南

营业税申报表填报指南营业税是一种税收形式,适用于企业的经营收入。

为了规范申报程序,准确填写营业税申报表,本文将为您提供一份详细的填报指南。

一、表格概述营业税申报表是一种规范化的表格,用于企业向税务部门申报营业税。

表格由多个表格组成,包括基本信息、纳税人情况、销售情况、税款计算等。

二、填报步骤以下是填写营业税申报表的详细步骤:1. 填写基本信息:在表格的第一页,填写企业的名称、纳税人识别号、联系方式等基本信息。

确保这些信息的准确性,避免因填写错误而产生不必要的麻烦。

2. 填报纳税人情况:在表格的第二页,根据企业的情况填写相应的栏目。

例如,如果是一般纳税人,选择“一般纳税人”选项;如果是小规模纳税人,选择“小规模纳税人”选项。

3. 填写销售情况:在表格的第三页,填写企业的销售情况。

包括销售额、税率、应纳税额等信息。

根据企业的销售发票和其他相关证明文件,按照要求填写相应的栏目。

4. 计算税款:根据填报的销售情况,根据相关税率和计算公式,计算出应纳税额。

在表格的相应栏目中填写这一信息。

5. 填写其他信息:根据实际情况,填写其他需要提供的信息,如企业所得税预缴等。

确保填写的信息准确、完整。

6. 核对与提交:在填报完成后,仔细核对所填写的信息,确保没有错误或遗漏。

如果存在错误,及时进行修正。

最后,将填报表格提交给税务部门。

三、填报注意事项在填写营业税申报表时,需要注意以下几点:1. 准确填写基本信息:基本信息是填报表格的首要步骤,要确保这些信息的准确性。

错误的基本信息可能导致申报有误。

2. 仔细计算销售情况:销售情况的计算是填写申报表格的核心部分。

请仔细核实销售发票和其他相关证明文件,确保计算结果准确无误。

3. 及时修正错误:如果在填报过程中发现错误,应及时进行修正。

错误的修正可以避免后续的问题和纠纷。

4. 清晰、整洁地填写表格:表格的填写应规范、整洁,确保信息清晰可读。

如果填写不规范,可能导致申报表被退回或无法被接受。

企业税务管理表格种类

企业税务管理表格种类

企业税务管理表格主要包括以下几种:

1. 税务登记申请表:企业在成立后需向税务机关申请税务登记,该表格用于填写企业基本信息、税务登记事项等。

2. 增值税一般纳税人申请表:企业如需成为增值税一般纳税人,需要填写此表格申请。

3. 税务变更登记申请表:企业在运营过程中如发生税务事项变更,需填写此表格向税务机关申请变更。

4. 注销税务登记申请表:企业注销税务登记时需填写此表格。

5. 企业所得税申报表:企业需按季度和年度填写此表格,申报企业所得税。

6. 增值税申报表:企业需按月填写此表格,申报增值税。

7. 营业税申报表:企业需按月填写此表格,申报营业税。

8. 个人所得税申报表:企业需按月填写此表格,申报员工个人所得税。

9. 企业税务年审表:企业需每年进行税务年审,填写此表格向税务机关报送年度税务事项。

10. 发票领用申请表:企业如需领取发票,需填写此表格向税务机关申请。

11. 发票开具申请表:企业如需开具发票,需填写此表格向税务机关申请。

12. 发票核销申请表:企业如需核销发票,需填写此表格向税务机关申请。

以上为企业税务管理中常用的表格,实际操作中,企业需根据税务政策和实际情况填写相应的表格。

请注意,不同地区、不同税务政策的表格格式可能有所不同,企业应根据当地税务机关的要求填写。

国家税务总局关于印发《营业税纳税人纳税申报办法》的通知

国家税务总局关于印发《营业税纳税人纳税申报办法》的通知文章属性•【制定机关】国家税务总局•【公布日期】2005.12.16•【文号】国税发[2005]202号•【施行日期】2005.12.16•【效力等级】部门规范性文件•【时效性】部分失效•【主题分类】营业税,税收征管正文*注:本篇法规中的附件第三条已被《国家税务总局关于公布废止的营业税规范性文件目录的通知》(发布日期:2009年3月4日实施日期:2009年1月1日)废止国家税务总局关于印发《营业税纳税人纳税申报办法》的通知(国税发[2005]202号)各省、自治区、直辖市和计划单列市地方税务局,北京市、上海市国家税务局:为加强营业税的征收管理,在广泛征求各地意见的基础上,国家税务总局制定了全国统一的《营业税纳税人纳税申报办法》,现印发给你们。

自2006年3月1日起,交通运输业、娱乐业、服务业、建筑业营业税纳税人,除经税务机关核准实行简易申报方式外,均按本办法进行纳税申报。

邮电通信业、文化体育业、转让无形资产和销售不动产的营业税纳税人目前仍按照各地的申报办法进行纳税申报;金融保险业营业税纳税人目前仍按照《国家税务总局关于印发〈金融保险业营业税申报管理办法〉的通知》(国税发〔2002〕9号)进行纳税申报。

附件:营业税纳税人纳税申报办法国家税务总局二○○五年十二月十六日营业税纳税人纳税申报办法根据《中华人民共和国税收征收管理法》及其实施细则、《中华人民共和国营业税暂行条例》的有关规定,制定本办法。

一、除经税务机关核准实行简易申报方式的营业税纳税人外,其他营业税纳税人均按本办法进行纳税申报。

二、纳税申报资料凡按本办法进行纳税申报的营业税纳税人均应报送以下资料:1.《营业税纳税申报表》(见附件);2.按照本纳税人发生营业税应税行为所属的税目,分别填报相应税目的营业税纳税申报表附表(见附件);同时发生两种或两种以上税目应税行为的,应同时填报相应的纳税申报表附表;3.凡使用税控收款机的纳税人应同时报送税控收款机IC卡;4.主管税务机关规定的其他申报资料。

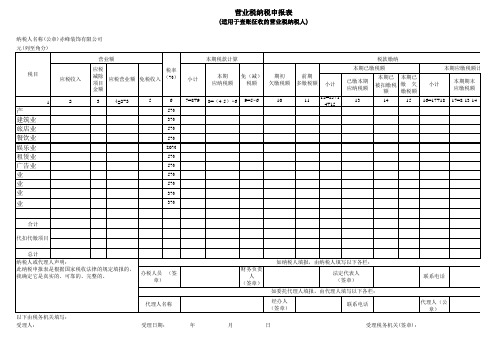

营业税申报表

如纳税人填报,由纳税人填写以下各栏: 办税人员 (签 章) 财务负责 人 (签章) 经办人 (签章) 年 月 日 法定代表人 (签章) 如委托代理人填报,由代理人填写以下各栏: 代理人名称 联系电话 代理人(公 章) 联系电话

12=13+14+15表一Fra bibliotek金额单位

本期应缴税额计算 小计 16=17+18 本期期末 应缴税额 17=8-13-14

已缴本期 应纳税额 13

本期已 本期已 被扣缴税 缴 欠 额 缴税额 14 15

1

2

7=8+9

销售不动产 建筑业 旅店业 餐饮业 娱乐业 租赁业 广告业 其他服务业 金融保险业 文化体育业 交通运输业

营业税纳税申报表

(适用于查账征收的营业税纳税人)

纳税人名称(公章)赤峰装饰有限公司 纳税人编码: 营业额 税目 应税收入 应税 税率 减除 ( %) 应税营业额 免税收入 项目 金额 3 4=2-3 5 6 5% 3% 5% 5% 20% 5% 5% 5% 5% 3% 3% 税款所属时间:2013、5、1至5、31 本期税款计算 本期 应纳税额 8=(4-5)× 6 免(减) 税额 9=5× 6 期初 欠缴税额 10 前期 多缴税额 11 填表日期:2013年6月9日 税款缴纳 本期已缴税额 小计 小计

以下由税务机关填写: 受理人:

受理日期:

受理税务机关(签章):

本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。

表一

金额单位:元(列至角分)

缴税额计算 本期期末应 缴欠缴税额 18=10-11-15

营业税申报表

营业税申报表营业税是一种对企业营业额进行征税的税种,是国家财政收入的重要来源。

为了合法合规地纳税,企业需要按照税法规定,定期向税务机关申报营业税信息。

本文将介绍营业税申报表的相关内容和要点。

1. 申报表概述营业税申报表是企业向税务机关申报营业税的工具,旨在详细记录企业的经营活动和营业额情况。

申报表通常包括以下几个主要部分:1.1 企业基本信息该部分记录了企业的名称、统一社会信用代码、注册地址、联系方式等基本信息。

1.2 申报期间信息这一部分包括了申报表所涉及的具体期间,通常以月、季度或年为单位。

1.3 营业额信息在这一部分,企业需要具体列示营业额来源和金额,包括销售收入、服务收入、租金收入等。

1.4 税务优惠政策如果企业符合某些税务优惠政策的条件,可以在这一部分详细说明并享受相应的减免或减税优惠。

2. 填写要点正确填写营业税申报表对企业纳税具有重要意义。

以下是一些填写要点的建议:2.1 仔细核实企业信息在填写企业基本信息时,务必核实准确无误,包括企业名称、统一社会信用代码等,以免引起税务机关的错误处理。

2.2 细致记录营业额在填写营业额信息时,应尽量详细和准确列示各项收入来源和金额,包括可征税和免征税的部分。

2.3 关注税务优惠政策如果企业符合某些税务优惠政策的条件,务必详细了解并正确享受相应的减免或减税优惠。

2.4 注意申报期限根据税务法规定,企业需要按时申报营业税,避免因逾期申报而引发罚款或其他纳税风险。

3. 申报流程针对营业税申报,企业通常需要按照以下流程操作:3.1 收集相关凭证企业首先需要收集和整理与营业额相关的凭证,包括销售票据、服务合同、租赁协议等。

3.2 填写申报表根据实际情况填写营业税申报表,确保信息的准确性和完整性。

3.3 审核核对在提交申报表前,企业应进行内部审核和核对,确保数据的正确性和合规性。

3.4 申报提交按照税务机关的要求,将填写完整的申报表提交给相关部门,可以通过电子渠道或直接提交纸质申报表。

营业税纳税申报表

海滨市外国企业营业税纳税申报表BUSINESS TAX RETURN FOR FOREIGN ENTERPRISES IN HAIBIN申报单位名称: 税款所属日期(Taxable period ):_________年(Year )______月(Month )至(To )____月(Month ) 单位;元以下至角分申报单位公章: 负责人(签章): 经办人员: 税务机关受理申报日期:___年(yr.)___月(m.)日(d.) Official seal of enterprise: Person in Charge (Signature): Submitter(signature): Declaration submission date: 受理人:(签章):Tax bureau officer (Signature): 填表说明:1.纳税人应按税务部门核定的征收方法分别填入相应栏次。

2.纳税人无论当季度有无收入额,均应在每季终了后10日(代表机构15日)内向主管税务机关申报营业税。

3.此表一式两份,税务机关审核后留存一份,返回申报单位一份。

Note:1. Tax payer shall fill in the corresponding row according to the method of levy.2. Tax payer shall perform the business tax declaration within 10 days (15 days for Representaive Organization ) after the end of each quarter, no matter ifthere is any income.表格说明(使用时删除):1、该表格主要用途包含不局限于学校、公司企业、事业单位、政府机构,主要针对对象为白领、学生、教师、律师、公务员、医生、工厂办公人员、单位行政人员等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

合计

以下由税务机关填写: 受理日期: 年 月 受理人: 本表为A3横式一式三份,一份纳税人留存,一份主管税务机关留存,一份征收部门留存。 日 受理税务机关(签章):附2交通运输业营业税纳税申报表

(适用于交通运输业营业税纳税人)

纳税人识别号: 纳税人名称:(公章) 税款所属时间:自 年 月 日至 营业额 应税项目 应税减除项目金额 应税收入 小计 1 铁路运输 其中:货运 客运 公路运输 其中:货运 客运 水路运输 其中:货运 客运 航空运输 其中:货运 客运 管道运输 装卸搬运 ` 2 3=4+5 支付合作运输方 其他减除项目 运费金额 金额 4 5 应税营业额 免税收入 税率 (% ) 小计 年 月 日 本期税款计算 本期已缴税额 本期应纳税额 免(减)税额 期初欠缴税额 前期多缴税额 小计 6=2-3 7 8 9=10+11 10=(6-7)× 8 11=7× 8 12 13 14=15+16 已缴本期应纳 本期已缴欠 税额 缴税额 15 16 小计 17=18+19 填表日期: 年 月 日 税款缴纳 本期应缴税额计算 本期期末应缴税额 18=10-15 本期期末应缴欠缴 税额 19=12-13-16 金额单位:元(列至角分)