拉芳家化2020年三季度财务分析结论报告

拉芳家化2019年财务分析结论报告

拉芳家化2019年财务分析综合报告拉芳家化2019年财务分析综合报告一、实现利润分析2019年实现利润为5,505.28万元,与2018年的15,434.84万元相比有较大幅度下降,下降64.33%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

营业收入增长不大,营业利润却大幅度下降,企业成本费用支出增长过快,应注意加强企业内部管理特别是成本费用管理。

二、成本费用分析2019年营业成本为43,130.2万元,与2018年的38,141.66万元相比有较大增长,增长13.08%。

2019年销售费用为41,432.15万元,与2018年的36,706.33万元相比有较大增长,增长12.87%。

2019年销售费用有较大幅增长,但营业收入却没有发生多大变化,说明企业的销售策略失当,销售活动并没有取得预期成效。

2019年管理费用为4,324.26万元,与2018年的5,088.37万元相比有较大幅度下降,下降15.02%。

2019年管理费用占营业收入的比例为4.48%,与2018年的5.28%相比有所降低,降低0.8个百分点。

但并没有带来经济效益的明显提高,管理费用控制基本合理,要注意其他成本费用支出项目的控制。

本期财务费用为-1,829.87万元。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,拉芳家化2019年是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析拉芳家化2019年的营业利润率为5.39%,总资产报酬率为1.87%,净资产收益率为2.85%,成本费用利润率为6.25%。

企业实际投入到企业自内部资料,妥善保管第1 页共3 页。

中国石化2020年三季度财务分析结论报告

中国石化2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为6,503,800万元,与2019年三季度的1,923,600万元相比成倍增长,增长2.38倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

二、成本费用分析2020年三季度营业成本为39,216,400万元,与2019年三季度的61,799,000万元相比有较大幅度下降,下降36.54%。

2020年三季度销售费用为1,590,600万元,与2019年三季度的1,602,100万元相比有所下降,下降0.72%。

从销售费用占销售收入比例变化情况来看,2020年三季度企业销售费用下降,营业收入也同时大幅度下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年三季度管理费用为1,592,200万元,与2019年三季度的1,607,900万元相比有所下降,下降0.98%。

2020年三季度管理费用占营业收入的比例为3.06%,与2019年三季度的2.19%相比有所提高,提高0.87个百分点。

企业经营业务的盈利水平也有所提高,管理费用支出比较合理。

2020年三季度财务费用为213,400万元,与2019年三季度的262,700万元相比有较大幅度下降,下降18.77%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

四、偿债能力分析从支付能力来看,中国石化2020年三季度是有现金支付能力的,其现金支付能力为12,581,900万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

拉芳家化2020年三季度决策水平分析报告

拉芳家化2020年三季度决策水平报告一、实现利润分析2020年三季度利润总额为3,671.76万元,与2019年三季度的1,123.85万元相比成倍增长,增长2.27倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年三季度营业利润为3,774.86万元,与2019年三季度的817.86万元相比成倍增长,增长3.62倍。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析拉芳家化2020年三季度成本费用总额为20,074.35万元,其中:营业成本为12,318.96万元,占成本总额的61.37%;销售费用为6,495.63万元,占成本总额的32.36%;管理费用为1,389.96万元,占成本总额的6.92%;财务费用为-395.05万元,占成本总额的-1.97%;营业税金及附加为264.85万元,占成本总额的1.32%。

2020年三季度销售费用为6,495.63万元,与2019年三季度的10,135.28万元相比有较大幅度下降,下降35.91%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为1,389.96万元,与2019年三季度的1,099.86万元相比有较大增长,增长26.38%。

2020年三季度管理费用占营业收入的比例为5.58%,与2019年三季度的4.61%相比有所提高,提高0.97个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

三、资产结构分析拉芳家化2020年三季度资产总额为202,253.05万元,其中流动资产为154,825.17万元,主要以货币资金、存货、应收账款为主,分别占流动资产的68.62%、14.33%和7.07%。

非流动资产为47,427.89万元,主要以长期股权投资、无形资产、商誉为主,分别占非流动资产的44.68%、18.37%和5.44%。

拉芳家化2020年三季度财务风险分析详细报告

拉芳家化2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为19,595.87万元,2020年三季度已经取得的短期带息负债为0万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供136,286.62万元的营运资本。

3.总资金需求

该企业资金富裕,富裕116,690.74万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为116,815.05万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是130,382.21万元,实际已经取得的短期带息负债为0万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为123,598.63万元,企业有能力在3年之内偿还的贷款总规模为126,990.42万元,在5年之内偿还的贷款总规模为133,773.99万元,当前实际的带息负债合计为0万元。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该企业在未来一个分析期内有能力偿还全部负债。

该

内部资料,妥善保管第1 页共5 页。

香飘飘2020年三季度财务分析结论报告

香飘飘2020年三季度财务分析综合报告一、实现利润分析2020年三季度利润总额为13,883.1万元,与2019年三季度的13,884万元相比变化不大,变化幅度为0.01%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润却没有出现相应的下降,企业在收入减少的情况下有效地执行了压缩成本费用开支的战略,实现了减收不减利,但也要注意营业收入大幅度下降带来的不利影响。

二、成本费用分析2020年三季度营业成本为52,203.4万元,与2019年三季度的57,877.71万元相比有所下降,下降9.8%。

2020年三季度销售费用为19,284.67万元,与2019年三季度的21,887.16万元相比有较大幅度下降,下降11.89%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,但企业的营业利润却没有下降,表明企业采取了紧缩成本费用支出、提高盈利水平的经营战略,并取得了明显成效。

2020年三季度管理费用为5,171.07万元,与2019年三季度的5,648.38万元相比有较大幅度下降,下降8.45%。

2020年三季度管理费用占营业收入的比例为5.74%,与2019年三季度的5.63%相比变化不大。

但营业利润有所上升,在营业收入大幅度下降的情况下管理费用得到有效控制。

2019年三季度理财活动带来收益230.37万元,2020年三季度融资活动由创造收益转化为支付费用,支付283.03万元。

三、资产结构分析2020年三季度企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年三季度相比,资产结构偏差。

内部资料,妥善保管第1 页共3 页。

拉芳家化2020年三季度经营成果报告

拉芳家化2020年三季度经营成果报告

一、实现利润分析

1、利润总额

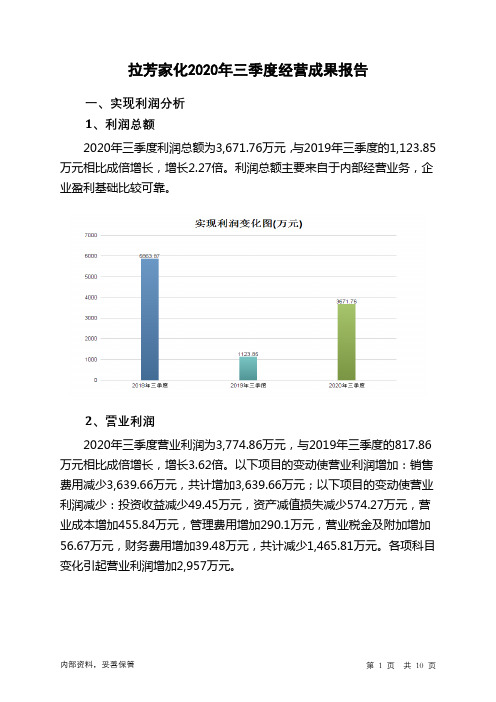

2020年三季度利润总额为3,671.76万元,与2019年三季度的1,123.85万元相比成倍增长,增长2.27倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润

2020年三季度营业利润为3,774.86万元,与2019年三季度的817.86万元相比成倍增长,增长3.62倍。

以下项目的变动使营业利润增加:销售费用减少3,639.66万元,共计增加3,639.66万元;以下项目的变动使营业利润减少:投资收益减少49.45万元,资产减值损失减少574.27万元,营业成本增加455.84万元,管理费用增加290.1万元,营业税金及附加增加56.67万元,财务费用增加39.48万元,共计减少1,465.81万元。

各项科目变化引起营业利润增加2,957万元。

3、投资收益

2020年三季度投资收益为651.9万元,与2019年三季度的701.35万元相比有所下降,下降7.05%。

4、营业外利润

2020年三季度营业外利润为负103.1万元,与2019年三季度的305.99万元相比,2020年三季度出现亏损,亏损103.1万元。

5、经营业务的盈利能力。

拉芳家化近几年的净资产现金回收率分析

拉芳家化近几年的净资产现金回收率分析钠镁股票2018年4月20日讯

拉芳家化4月20日发布2017年年报,净资产收益率连续3年创新低。

根据最新披露报告显示:2017年全年拉芳家化净资产收益率8.12%,同比下降54.34%;基本每股收益0.84,同比下降26.32%。

去年同期行业平均净资产收益率9.39%,同比增长24.73%;行业平均基本每股收益0.42,同比增长3.95%。

另外,其他主要财务指标变动情况如下:

归母公司所有者净利润为1.38亿,同比下降7.64%。

营业收入为9.81亿,同比下降6.47%。

公司本期资产合计为18.81亿,负债合计为1.82亿,负债率为9.68%。

经营现金流净额为5939.44万,同比下降67.74%。

企业盈利能力是指企业获取利润的能力,也称为企业的资金或资本增值能力,通常表现为一定时期内企业收益数额的多少及其水平的高低。

对于经营者来讲,通过对盈利能力的分析,可以发现经营管理环节出现的问题。

对公司盈利能力的分析,就是对公司利润率的深层次分析。

进一步发现,这家洗发水国民品牌快“转业”理财公司了,并且是个不太高明的理财公司。

2017年2月,拉芳挂牌上市,发行价18.39元/股,募集资金7.5

亿元,但拉芳将包括募集资金在内的大量资金用于购买银行理财产品。

截至今年6月底,拉芳家化用于理财的资金余额3.9亿元。

此外,这家公司还有7亿元以上的资金趴在银行账户上等着收息。

拉芳家化财务分析报告(3篇)

第1篇一、前言拉芳家化是一家集研发、生产、销售为一体的大型日化企业,主要从事洗发水、护发素、沐浴露等个人护理产品的生产与销售。

自成立以来,拉芳家化始终坚持以消费者需求为导向,不断提升产品质量和品牌形象。

本报告通过对拉芳家化近三年的财务数据进行分析,旨在全面了解公司的财务状况、经营成果和现金流量,为投资者和公司管理层提供决策参考。

二、公司概况1.公司简介拉芳家化成立于1999年,总部位于浙江省杭州市。

公司主要产品包括洗发水、护发素、沐浴露、身体乳、牙膏等个人护理产品。

经过多年的发展,拉芳家化已成为国内知名的个人护理品牌,市场份额逐年上升。

2.行业分析近年来,我国个人护理行业市场规模不断扩大,消费者对个人护理产品的需求日益增长。

随着生活水平的提高,消费者对产品质量和品牌形象的要求也越来越高。

在此背景下,拉芳家化凭借其强大的研发实力和品牌影响力,在激烈的市场竞争中脱颖而出。

三、财务分析1.盈利能力分析(1)营业收入近三年,拉芳家化的营业收入逐年增长,2019年达到15.68亿元,同比增长20.5%。

2019年营业收入增长的主要原因在于产品销量提升和品牌推广力度加大。

(2)毛利率拉芳家化的毛利率在近三年保持稳定,2019年毛利率为39.2%,较2018年略有下降。

毛利率下降的主要原因在于原材料成本上升和市场竞争加剧。

(3)净利率2019年,拉芳家化的净利率为11.2%,较2018年下降0.8个百分点。

净利率下降的主要原因是营业成本上升和期间费用增加。

2.偿债能力分析(1)资产负债率拉芳家化的资产负债率在近三年保持稳定,2019年资产负债率为45.2%,较2018年下降2.5个百分点。

资产负债率下降说明公司偿债能力有所增强。

(2)流动比率2019年,拉芳家化的流动比率为1.8,较2018年提高0.2。

流动比率提高说明公司短期偿债能力较强。

3.运营能力分析(1)存货周转率拉芳家化的存货周转率在近三年保持稳定,2019年存货周转率为8.5次,较2018年略有下降。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

拉芳家化2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为3,671.76万元,与2019年三季度的1,123.85万元相比成倍增长,增长2.27倍。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析

2020年三季度营业成本为12,318.96万元,与2019年三季度的

11,863.13万元相比有所增长,增长3.84%。

2020年三季度销售费用为6,495.63万元,与2019年三季度的10,135.28万元相比有较大幅度下降,下降35.91%。

从销售费用占销售收入比例变化情况来看,2020年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2020年三季度管理费用为1,389.96万元,与2019年三季度的1,099.86万元相比有较大增长,增长26.38%。

2020年三季度管理费用占营业收入的比例为5.58%,与2019年三季度的4.61%相比有所提高,提高0.97个百分点。

企业经营业务的盈利水平也有所提高,管理费用增长合理。

本期财务费用为-395.05万元。

三、资产结构分析

2020年三季度存货占营业收入的比例明显下降。

其他应收款占收入的比例下降。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2019年三季度相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,拉芳家化2020年三季度是有现金支付能力的,其现金支付能力为116,815.05万元。

本企业无带息负债,不存在负债经营风险。

五、盈利能力分析

拉芳家化2020年三季度的营业利润率为15.16%,总资产报酬率为

内部资料,妥善保管第1 页共3 页。