2009-2013年中南地区铅锌冶炼行业经营状况分析年报

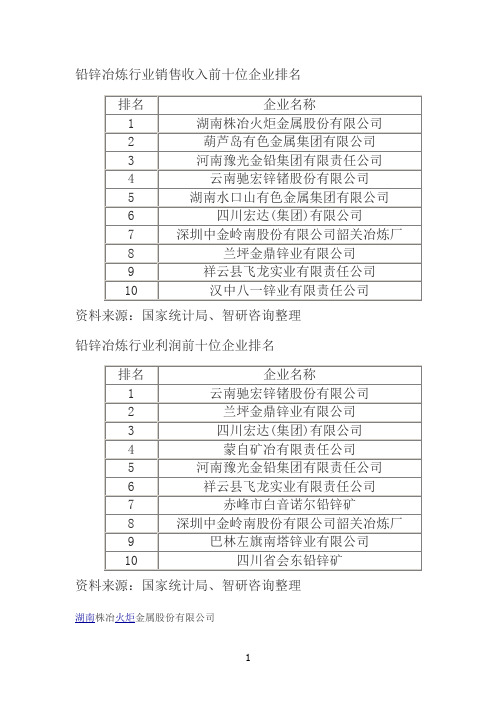

铅锌冶炼行业销售收入前十位企业排名

河南豫光金铅集团有限责任公司

6

祥云县飞龙实业有限责任公司

7

赤峰市白音诺尔铅锌矿

8

深圳中金岭南股份有限公司韶关冶炼厂

9

巴林左旗南塔锌业有限公司

10

四川省会东铅锌矿

资料来源:国家统计局、智研咨询整理

湖南株冶火炬金属股份有限公司

办公地址:湖南省株洲市石峰区清水塘邮政编码:412004

联系电话:0731-86-公司传真:86-

黎婷女士(干部)0731

国家统计局智研咨询整理铅锌冶炼行业利润前十位企业排名排名企业名称巴林左旗南塔锌业有限公司10四川省会东铅锌矿资料来源

铅锌冶炼行业销售收入前十位企业排名ห้องสมุดไป่ตู้

排名

企业名称

1

湖南株冶火炬金属股份有限公司

2

葫芦岛有色金属集团有限公司

3

河南豫光金铅集团有限责任公司

4

云南驰宏锌锗股份有限公司

5

湖南水口山有色金属集团有限公司

6

四川宏达(集团)有限公司

7

深圳中金岭南股份有限公司韶关冶炼厂

8

兰坪金鼎锌业有限公司

9

祥云县飞龙实业有限责任公司

10

汉中八一锌业有限责任公司

资料来源:国家统计局、智研咨询整理

铅锌冶炼行业利润前十位企业排名

排名

企业名称

1

云南驰宏锌锗股份有限公司

2

兰坪金鼎锌业有限公司

3

四川宏达(集团)有限公司

4

蒙自矿冶有限责任公司

2009年铅的产销情况汇总

Mi mIE po in n xl ol e mt

黄汲 清青 年地 质科 学技 术 奖创 办于 20 年 , 02 分 为野 外 地质 工作 者 奖 、地质 科技 研究 者 奖 和教 师 奖 ,旨在奖励 我 国在 地质 学 领域 做 出重 要 贡献 的4 岁 以下 的杰 出青年 地质 工 作者 。根 据 奖励 条 5

表 3 新 世纪 以来铅 年平 均价 格变 动情况

・

数 据 资 料 ・

̄量 :2 0 年 ,铅居 前 1位 省 区 的产 09 O

量为3 33 万吨 ,占全 国总产量 的9 .0 4 .6 26 %。其 中 ,铅 产 量 大 省 河 南 省 的 增 长 速 度 放 缓 ,安 徽 省 、江苏 省和 湖北 省 的再 生铅 产 量增 幅较 大 。铅 产 量居前 1位 的省 区情况 如表 1 0 。

广东凡 口铅 锌矿接替资 源找矿取得 重大 成果

凡 口铅 锌矿 区位 于粤北 曲仁上古生代 断陷 盆地北缘 ,处于东南地洼区 ( 一级 ) 浙粤地穹系 ( 级 )赣 州 地 穹 列 ( 级 )中段 之 韶 关 地 穹 二 三 ( 四级 ) 东北部 ,西北侧与赣桂地洼系之井 冈山 地 穹及耒 临 地 穹毗邻 ,东部 及 中部 发育 有南 雄 、

39 0

吨,比上年同期下降4 . %。20 年我国净进 口 49 7 09 未锻轧铅 1 . 万吨 ,比上年增长 1倍 。详见表 79 3 2

2

表2 0 9 2 0 年铅产品进 出口量情况 万吨

例 ,每届奖励名额不超过l名。 5 黄 汲 清先 生 被 称 为 地 质 学 界 的一 代 宗 师 , 是我 国地 质 事业 的 开拓 者和 奠基 者 之一 。他 为 我 国地 质科 学 、地质 找 矿 和石 油勘 探 开发 做 出 了巨 大贡 献 。为纪 念 黄先 生对 我 国地 质科 学 和地 质事 业 做 出 的巨大 贡献 ,鼓 励 青年 地 质工 作 者积极 投 身地质 事业 ,中国地质 学会 在 黄先 生 捐赠 的基 础 上, 设立 了黄汲清青年地质科学技术奖。黄汲清 青 年地 质科 学 技术 奖 和李 四光 地质 科 学奖 被认 为 是 我 国地 质学界 的最 高奖项 。 目前 已有6 人 获得 7 了黄汲 清青年地 质科 学技 术奖 。

锌冶炼行业分析

锌冶炼行业分析摘要锌是全球用量第四的有色金属,是国民经济建设的重要原材料之一,具有无法替代性。

其用途广泛,主要应用于钢铁行业、电气工业、机械工业、军事工业、冶金工业、化学工业、轻工业和医药业等领域。

锌行业的快速发展与国家经济的高速发展密不可分。

我国锌产量在1992年超过加拿大成为世界第一锌生产大国,2000年锌的消费量超过美国成为世界第一锌消费国;在原生矿床上,锌与铅共生关系极为密切。

铅锌是我国优势矿产资源,我国拥有铅锌储量3300万吨,占世界储量18.3%;储量基础9200万吨,占世界储量基础19.2%,仅次于澳大利亚。

我国铅锌资源主要分布在内蒙古、云南、湖南、广东和甘肃,该5省储量占全国总量的72%。

我国的铅锌采选冶炼和加工配套生产工厂基本围绕这5省,全国有90%的锌产量都来自于这5大矿区。

我国铅锌矿虽然储量丰富,但后备资源缺乏,可供规划利用的资源储量不多。

其分布呈大矿少、小矿多,大型锌矿占全部锌矿的4.5%;富矿少、贫矿多,高于4%的探明锌储量只占全部探明储量的35%左右;单矿储量、基础储量平均保证年限不高,铅储量不足4年,锌为5年;铅基础储量5.6年,锌7.4年。

随着我国现代化步伐加快,我国锌消费从1995年68.5万吨猛增到2005年的292.57万吨,十年增长四倍多。

巨大的需求增长导致了锌冶炼行业的高速发展,我国锌冶炼行业的固定资产投资呈现每年20%左右的增速,远远超过锌采选行业的增速。

(此不平衡也与我国铅锌矿资源特点有关)不平衡的投资比例加上2007年开始的全球经济下滑使得目前我国锌冶炼行业渡过了高速发展期,步入了过渡期。

该阶段主要体现为行业结构调整、落后产能、工艺淘汰、行业个体规模扩大等情况。

铅锌行业是我国第二产业中的主要支柱之一,已逐步形成了由国家发改委指导,工业与信息化部、国土资源部、商务部、环保总局、工商总局、质检总局、海关总署等部门主管的行业管理体制,行业整体受国家政策影响明显。

我国铅锌行业市场运行状况分析

我国铅锌行业市场运行状况分析

1、2014 年铅市场发展状况

2014 年前11 个月,我国累计生产铅精矿276.2 万吨,同比减少

4.1%。

我们估计同期的产量约为265 万吨,2014 年全年的铅精矿产量约为279.0 万吨,同比减少2.1%,减少幅度小于官方公布的数据,这主要是由于我们将2013 年的产量从315 万吨下调至285 万吨,基数降低令同比减少幅度减小。

从历史数据上看,2014 年全国铅精矿产量近十几年来第一次出现负增长。

减产原因当首先归于铅价和银价下跌的打击,其次归因于各地环保整

治。

而2014 年国产铅精矿加工费低于2013 年同期,最低曾至1400 元/ 吨,国内市场主流铅精矿加工费的波动范围在1400-1800 元/吨之间,2013 年同期的加工费在1800-2100 元/吨,加工费下降主要是由于年初以来国内市场铅精矿供应持续紧张,加之由于原生铅冶炼厂技术进步加快,生产成本下

移,盈亏平衡点有所降低。

不过,下游消费领域疲弱,原生铅厂开工率下

降,铅精矿需求有所减少,在一定程度上阻滞了加工费的下降幅度。

2014 年1-11 月份我国对铅精矿的需求量约为305 万吨,同期中投顾问发布的《2016-2020 年中国铅锌行业投资分析及前景预测报告》估计国内的铅精矿产量263 万吨,假如按照进口铅精矿量82 万吨计算,那么2014 年前11 个月我国铅精矿市场供应过剩约40 万吨。

虽然从上面的分析看,我国铅精矿市场过剩量较多,但是鉴于同期通过保税库进入中国的铅精矿有26 万吨,因此过剩量主要集中在进口原料,国内原料市场依旧紧张。

2、2014 年锌市场运行状况。

有色金属铅锌行业分析报告

有色金属铅锌行业分析报告/clcz20122013年3月目录一、行业管理体制 (4)1、行业主管部门 (4)2、监管体制 (4)3、主要法律法规及政策 (4)(1)矿产资源保护方面 (4)(2)探矿权、采矿权方面 (5)(3)行业准入方面 (6)(4)安全生产方面 (6)(5)环境保护方面 (6)二、铅锌资源的分布 (7)三、铅锌的生产与消费 (7)1、锌的生产与消费 (8)2、铅的生产与消费 (11)四、铅锌行业的发展趋势 (15)1、产量目标 (15)2、节能减排 (15)3、技术创新 (16)4、结构调整 (16)5、环境治理 (16)6、资源保障 (16)五、行业竞争状况 (17)1、行业竞争格局 (17)2、国内铅锌企业的主要竞争战略是成本领先战略 (18)六、铅锌行业的进入壁垒 (19)1、政策壁垒 (19)2、资金壁垒 (20)3、资源壁垒 (20)七、铅锌行业的周期性特征 (21)八、行业技术水平及技术特点 (21)一、行业管理体制1、行业主管部门国内有色金属行业由行业自律组织——中国有色金属工业协会管理。

2、监管体制国内有色金属行业受国内多个政府部门监管,如国家发改委、国土资源部、环保部、工信部、商务部、国家安全生产监督管理总局等部门。

3、主要法律法规及政策(1)矿产资源保护方面铅锌作为金属矿产,主要适用的矿产资源有关法律法规有:《中华人民共和国矿产资源法》、《中华人民共和国矿产资源法实施细则》、《关于调整部分矿种矿山生产建设规模标准的通知》、《矿产资源规划管理暂行办法》等。

上述法律法规明确规定了矿产资源所有权属于国家,国土资源部作为国务院地质矿产主管部门,主管全国矿产资源勘查、开采的监督管理工作,省、自治区、直辖市人民政府地质矿产主管部门主管本行政区域内矿产资源勘查、开采的监督管理工作。

根据《国务院关于全面整顿和规范矿产资源开发秩序的通知》、《矿产资源监督管理暂行办法》、《非法采矿、破坏性采矿造成矿产资源破坏价值鉴定程序的规定》等法律法规,国家全面开展各种矿产资源开发秩序的整顿和规范,并对矿产资源开发进行整合,通过收购、参股、兼并等方式,对矿山企业依法开采的矿产资源及矿山企业的生产要素进行重组,逐步形成以大型矿业集团为主体,大中小型矿山协调发展的矿产开发新格局,实现资源优化配置、矿山开发合理布局,增强矿产资源对经济社会可持续发展的保障能力。

2009年-2013年全国锌金属含量产量数据统计报告

网址:www.512011年

4,461,386.5

13.6%

2010年

3,927,196.7

23.02%

2009年

3,192,254.2

2.11%

数据来源:中国产业洞察网

图表2:2009-2013年全国锌金属含量产量及同比增速(吨、%)

数据来源:中国产业洞察网

数据来源:中国产业洞察网

报告发布机构:中国产业洞察网

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

2009-

图表目录

中国产业洞察网

2014

行业

从产量上看,2013年全年,全国锌金属含量产量为5,509,426.0吨,同比增速7.35%。

图表1:2009-2013年全国锌金属含量产量(吨、%)

时间

产量

(吨)

同比

(%)

2013年

5,509,426.0

7.35%

2012年

5,132,317.6

15.04%

中国铅锌行业市场现状及未来发展趋势分析报告

中国铅锌行业市场现状及未来发展趋势分析报告一、市场现状分析1.产量稳步增长中国铅锌矿石资源丰富,产量逐渐增加。

根据数据显示,2024年我国铅产量为340万吨,同比增长2.1%;锌产量为699万吨,同比增长1.8%。

中国已成为全球最大的铅锌生产国之一2.进出口贸易平衡中国铅锌行业进出口贸易保持相对平衡。

2024年,中国铅锌矿石的进口量分别为483万吨和735万吨,同比增长分别为5.4%和8.1%。

而出口量分别为4.28万吨和19.87万吨,同比增长分别为13.3%和7.3%。

这表明中国铅锌行业在国际贸易市场上具有一定竞争力。

3.行业竞争加剧随着国内外市场竞争的加剧,中国铅锌行业面临诸多挑战。

一方面,国际市场上的铅锌矿石价格波动较大,影响中国的进出口贸易。

另一方面,国内行业竞争激烈,传统生产方式已难以满足环保要求,迫使企业转型升级。

二、未来发展趋势分析1.创新技术推动发展为了应对国内外市场竞争的压力,企业需要加强技术创新,提升生产效率和产品质量。

通过引进新的生产技术、改善工艺流程,提高铅锌矿石的开采、选矿和冶炼效率,将有助于行业的可持续发展。

2.环保要求提升我国政府对环境保护领域的要求也越来越高,铅锌行业必须加大环保投入,减少污染排放。

未来,中国铅锌行业将加强矿山资源开发的环境保护和恢复力度,提高生产工艺的环保性能。

3.市场需求扩大随着我国经济的发展,建筑、交通、电力等行业对铅锌产品的需求将持续增长。

此外,新能源汽车、能源储存领域的发展也对铅锌行业提出了新的需求。

随着国内市场需求的进一步扩大,铅锌行业有望迎来新的发展机遇。

4.国际合作进一步加强结论中国铅锌行业市场在未来发展中将面临许多机遇和挑战。

通过创新技术、加强环保、拓展市场以及国际合作,中国铅锌行业将迎来更加广阔的发展空间。

同时,行业企业应加快转型升级,提高竞争力,为中国铅锌行业的可持续发展做出积极的贡献。

我国铅锌冶炼行业分析报告

我国铅锌行业分析报告一、概况描述铅锌的应用十分广泛,是国民经济不可缺少的金属材料。

铅主要用于制造合金,按其性能用途可以分:耐腐蚀合金、焊料合金和磨具合金。

其主要用途集中在铅蓄电池,约占铅消费总量的70%以上。

中国是世界上金属铅储量较为丰富的国家,同时中国也是全球最大的精铅生产国和消费国。

锌是一种抗锈性强、压铸性好的金属,中间消费主要是镀锌钢材、压铸锌合金、黄铜和氧化锌等,其最终消费主要集中在建筑、通信、电力、农业、汽车和家电等行业,我国也是全球最重要的生产国和消费国。

铅锌矿按矿石中主要有用成分不同,可以分为:铅矿石、锌矿石、铅锌矿石、铅锌铜矿石、铅锌硫矿石、铅锌铜硫矿石、铅锡矿石、铅锑矿石、锌铜矿石等。

铅锌矿石一般均需选矿富集为精矿使用,选矿方法也不同。

一般硫化矿石多用浮选;氧化矿石用浮选或重选与浮选联合选矿,或硫化焙烧后浮选,或重选后用硫酸处理再浮选。

对于含多金属的铅锌矿,常采用磁-浮、重-浮、重-磁-浮等联合选矿方法。

我国铅锌矿山资源的特点是大矿少、小矿多;富矿少、贫矿多;易采易选矿少、难采难选矿多;绝大部分探明矿点已经得到开发利用,未被开发利用的储量大多集中在建设条件和资源条件不好的矿区,后备资源缺乏。

国内铅锌业矿山目前仍以小企业为主,从2007年的情况来看,铅精矿产量在1万吨以上的公司有20家,总产量占全国产量的42%,其中3万吨以上的只有6家,占全国产量的13%;锌精矿产量在3万吨以上的公司有13家,总产量占全国产量的25.3%。

为了不断满足铅锌冶炼能力的提高,我国铅锌原料的进口也迅速增加。

目前,铅锌原料进口长期合同少,进口成本高,大型企业的生存环境日益恶化。

铅锌精矿的进口80%以上为现货市场采购,而现货市场被国外贸易机构把持,我国企业进口精矿加工费被不断压低,虽然中国已成为世界重要的铅锌精矿进口国,但在市场价格方面没有影响力,得不到与西方冶炼厂同等的待遇。

二、铅锌市场供需分析(一)、铅的需求平稳增长,再生铅比例仍需继续提高发达国家巨大的替换市场决定了今后铅的生产和需求以自我循环为主,对原生铅的需求有限。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2012年

56.50

1.90

——

2011年

——

——

——

2010年

——

1.50

——

2009年

——

1.30

——

数据来源:中国产业洞察网,2014年

图表8:2009年-2013年中南地区铅锌冶炼行业营运能力趋势分析(次)

数据来源:中国产业洞察网,2014年

第四节

2012年年末,中南地区铅锌冶炼行业资产负债率为77.66%,利息保障倍数为2.11倍。

(%)

2013年

——

——

——

2012年

-3.23%

115.64%

——

2011年

——

——

——

2010年

-23.48%

109.62%

——

2009年

53.06%

104.20%

——

数据来源:中国产业洞察网,2014年

图表2:2009年-2013年中南地区铅锌冶炼行业增长趋势分析(%)

数据来源:中国产业洞察网,2014年

第二节

2012年全年,中南地区铅锌冶炼行业销售利润率为1.70%;主营业务利润率为9.69%;成本费用利润率为1.79%;销售毛利率为10.09%;亏损广度为20.00%。

图表3:2009年-2013年中南地区铅锌冶炼行业盈利情况指标(%)

报告期

销售利润率

(%)

主营业务利润率

(%)

成本费用利润率

(%)

数据来源:中国产业洞察网,2014年

如果您需要针对该行业更加全面的数据及研究报告,我们还可以为您提供:

(1)产业政策研究

(2)产业链及产业生命周期研究

(3)行业产销规模

(4)行业细分市场分析

(5)行业发展预测及趋势分析

(6)行业竞争格局研究分析

(7)行业内标杆企业研究

(8)行业发展机遇及挑战

联系方式:网址:

图表4:2009年-2013年中南地区铅锌冶炼行业销售利润率和销售毛利率分析(%)

数据来源:中国产业洞察网,2014年

图表5:2009年-2013年中南地区铅锌冶炼行业主营业务利润率和成本费用利润率分析(%)

数据来源:中国产业洞察网,2014年

图表6:2009年-2013年中南地区铅锌冶炼行业亏损广度分析(%)

20

铅锌冶炼

统计

中国产业洞察网

2014

图表目录

第一节

2012年,中南地区铅锌冶炼行业资产总计同比增长率-3.23%;利润总额同比增长率115.64%;资本保值增值率为——。

图表1:2009年-2013年中南地区铅锌冶炼行业增长能力分析(%)

报告期

资产总计同比增长率

(%)

利润总额同比增长率

(%)

资本保值增值率

图表9:2009年-2013年中南地区铅锌冶炼行业偿债能力指标(%、倍)

报告期

资产负债率

(%)

利息保障倍数

(倍)

2013年

——

——

2012年

77.66%

2.11

2011年

——

——

2010年

76.02%

1.97

2009年

71.57%

2.77

数据来源:中国产业洞察网,2014年

图表10:2009年-2013年中南地区铅锌冶炼行业偿债能力趋势分析(%、倍)

销售毛利率

(%)

亏损广度

(%)

2013年

——

——

——

——

——

2012年

1.70%

9.69%

1.79%

10.09%

20.00%

2011年

——————————2010年

1.32%

9.35%

1.39%

9.67%

18.15%

2009年

2.61%

10.27%

2.77%

10.62%

22.11%

数据来源:中国产业洞察网,2014年

电话:400 088 5338/010-6489 6485/010-6489 6481

机构简介:

中国产业洞察网创立于2005年,总部设在北京。目前拥有专职研究人员50多人,拥有分布在全国200多个城市的负责产业数据监测及研究工作的合作伙伴1200多人,专注于细分产业研究。累积服务过千余家国内外知名企业及机构,在1000多个细分产业领域拥有丰富的多年数据库基础及广泛的数据/信息调研渠道。

数据来源:中国产业洞察网,2014年

第三节

2012年,中南地区铅锌冶炼行业应收账款周转率为56.50次;总资产周转率为1.90次;流动资产周转率——次。

图表7:2009年-2013年中南地区铅锌冶炼行业营运能力指标(次)

报告期

应收账款周转率

(次)

总资产周转率

(次)

流动资产周转率

(次)

2013年

——

——