近年来国内外主要发酵类氨基酸产品发展状况

氨基酸行业研究报告

氨基酸行业研究报告氨基酸是构成生物体蛋白质的基本组成部分,对人体健康和发展具有重要作用。

随着生物科技的快速发展,氨基酸行业也在不断壮大。

本文将从市场现状、行业趋势、专家观点等方面进行分析和研究。

一、市场现状据市场研究公司Grand View Research报告显示,全球氨基酸市场在2019年达到了91.4亿美元,预计到2025年将达到129.1亿美元,年复合增长率为6.1%。

亚太地区是主要的氨基酸市场,占据全球氨基酸市场的29.1%的份额,预计未来几年将保持较高增长率。

在应用方面,氨基酸主要用于饲料、医药、保健品等领域。

其中,饲料和食品行业是氨基酸市场最大的需求来源,占据了全球需求的43%和37%。

医药和保健品行业对氨基酸的需求也在不断增加,预计未来将成为较为重要的需求来源。

二、行业趋势1.技术创新推动行业发展随着生物科技的发展,氨基酸的生产技术不断提高,从传统的微生物发酵发展到了生物转化、基因工程等高效生产技术,使行业更为智能化、绿色化、节能环保化。

新的技术还能增加产量,改善氨基酸制造中的售价与利润。

2.绿色化、可持续发展环保意识的提高以及消费者对绿色和可持续的产品需求的增加,使得氨基酸行业以绿色化和可持续发展为目标,加大环保投入,提高企业形象和品牌价值。

三、专家观点1.对氨基酸产业营销的建议“氨基酸产业过分依赖效能及技术优势的推销方式,却缺乏深入消费需求并为消费者提供定制化的产品。

应针对不同消费群体与需求,提供量身定制的个性化解决方案,其自身特点及价值自然得以凸显,企业也可以有效区隔竞争对手。

”——杨成兴,上海交通大学安泰经济与管理学院教授2.对氨基酸生产可持续发展的考虑“氨基酸生产是典型的生物化工领域,在绿色化和可持续发展上面临艰巨的挑战。

应该探索更加智能、优质、环保的工艺技术,在全产业链中推行动态管控,并注重生产中的安全生产,同时也要兼顾绿色与环保。

”——王传成,东方生物工程有限公司董事长总之,氨基酸产业作为新兴产业,仍然充满机遇与挑战。

国内外主要发酵类氨基酸产品发展现状

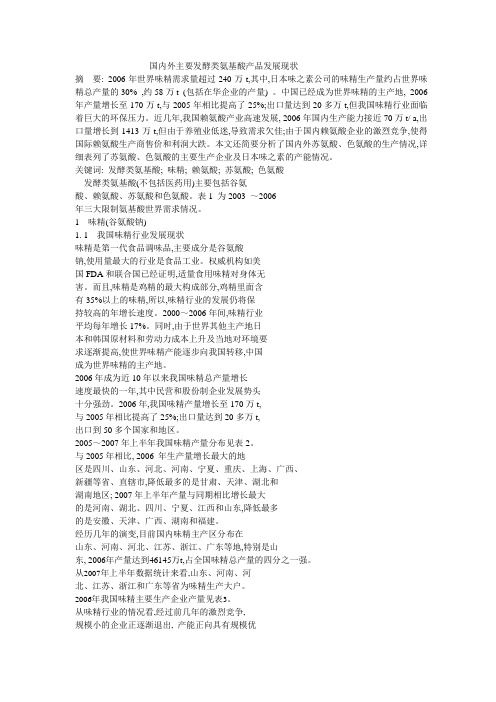

国内外主要发酵类氨基酸产品发展现状摘要: 2006年世界味精需求量超过240万t,其中,日本味之素公司的味精生产量约占世界味精总产量的30% ,约58万t (包括在华企业的产量) 。

中国已经成为世界味精的主产地, 2006年产量增长至170万t,与2005年相比提高了25%;出口量达到20多万t,但我国味精行业面临着巨大的环保压力。

近几年,我国赖氨酸产业高速发展, 2006年国内生产能力接近70万t/ a,出口量增长到1413万t,但由于养殖业低迷,导致需求欠佳;由于国内赖氨酸企业的激烈竞争,使得国际赖氨酸生产商售价和利润大跌。

本文还简要分析了国内外苏氨酸、色氨酸的生产情况,详细表列了苏氨酸、色氨酸的主要生产企业及日本味之素的产能情况。

关键词: 发酵类氨基酸; 味精; 赖氨酸; 苏氨酸; 色氨酸发酵类氨基酸(不包括医药用)主要包括谷氨酸、赖氨酸、苏氨酸和色氨酸。

表1 为2003 ~2006年三大限制氨基酸世界需求情况。

1味精(谷氨酸钠)1. 1我国味精行业发展现状味精是第一代食品调味品,主要成分是谷氨酸钠,使用量最大的行业是食品工业。

权威机构如美国FDA和联合国已经证明,适量食用味精对身体无害。

而且,味精是鸡精的最大构成部分,鸡精里面含有35%以上的味精,所以,味精行业的发展仍将保持较高的年增长速度。

2000~2006年间,味精行业平均每年增长17%。

同时,由于世界其他主产地日本和韩国原材料和劳动力成本上升及当地对环境要求逐渐提高,使世界味精产能逐步向我国转移,中国成为世界味精的主产地。

2006年成为近10年以来我国味精总产量增长速度最快的一年,其中民营和股份制企业发展势头十分强劲。

2006年,我国味精产量增长至170万t,与2005年相比提高了25%;出口量达到20多万t,出口到50多个国家和地区。

2005~2007年上半年我国味精产量分布见表2。

与2005年相比, 2006 年生产量增长最大的地区是四川、山东、河北、河南、宁夏、重庆、上海、广西、新疆等省、直辖市,降低最多的是甘肃、天津、湖北和湖南地区; 2007年上半年产量与同期相比增长最大的是河南、湖北、四川、宁夏、江西和山东,降低最多的是安徽、天津、广西、湖南和福建。

国内外主要氨基酸使用概述

国内外主要氨基酸使用概述世界上最大的氨基酸消费市场是饲料添加剂,目前国内用于饲料添加剂的氨基酸主要有赖氨酸、蛋氨酸、苏氨酸。

其中赖氨酸和蛋氨酸占饲料工业的95% 以上,而苏氨酸的使用呈增长趋势。

表1 为近年来,世界三种氨基酸产量及主要生产商。

表1 近年来世界三种氨基酸产量(万吨)及主要生产商1、赖氨酸1.1 赖氨酸的作用赖氨酸是谷物中最缺乏的氨基酸,因此,一般来说它是第一限制性氨基酸,是限制猪、肉禽蛋白质沉积的主要氨基酸;是猪的第一限制性氨基酸,是禽的第二限制氨基酸。

工业生产的赖氨酸至少发挥着下面几个方面的作用:(1)补充动物赖氨酸需要的不足,(2)改善饲料氨基酸的平衡,提高动物的生长速度(3)改善谷物饲料的营养价值;(4)降低动物饲粮蛋白质含量,配制低蛋白质日粮。

1.2 国内外主要生产商及产量2011年全球赖氨酸产量为148万吨,主要生产商为中国长春大成实业集团公司、日本味之素公司、美国ADM公司、德国德固萨公司、日本协和公司、韩国的希杰、台湾的味丹和德国巴斯夫公司等。

近几年我国赖氨酸产能高速增长。

从2001 年不足5 万吨/年增长到2011年的近68万吨/年,成为世界最大的赖氨酸生产国。

仅大成集团的赖氨酸产量已占全球45%。

目前国内主要生产企业有长春大成、川化味之素、聊城希杰、宁夏伊品、山东金玉米、安徽丰原等。

1.3 赖氨酸主要品种2003年以前,中国市场主要赖氨酸产品为98.5%的赖氨酸盐酸盐,品种比较单一。

大成生化公司于2003年自行研发生产65%赖氨酸硫酸盐,是继德国德固萨(Degussa)公司后,世界上第二家生产赖氨酸硫酸盐的制造商,有相当的竞争优势。

2011年中国98%赖氨酸产量为22.1万吨,同比下降1.34%,65%赖氨酸产量为45.8万吨,同比上升10.1%。

近年该2种氨基酸的消费量见下图7.9。

1.4 中国氨基酸进出口数量近10年中国氨基酸的进口量在大幅减少,而出口量在急剧增加。

中国氨基酸生产现状及研究热点

中国氨基酸生产现状及研究热点一、氨基酸生产现状氨基酸是生物体中含有碳、氢、氧、氮等元素的有机化合物,是生命活动所必需的重要有机物。

在动物体内,氨基酸广泛存在于蛋白质、多肽、多糖等有机化合物中,对维持正常的生理功能具有重要作用。

随着近几十年来生物科学和食品工业的发展,氨基酸的各种应用价值逐渐被发现,特别是其在食品、医药、农业和化工等领域的广泛应用,推动了氨基酸生产技术的研究和发展。

目前,全球氨基酸市场已呈现出迅猛增长的态势,而中国作为全球氨基酸生产大国,在氨基酸生产技术和市场发展方面也有着较高的竞争力。

据统计数据显示,截至2024年,中国氨基酸产量已占全球总产量的60%以上,其中赖氨酸、谷氨酸、赖氨酸和鸟氨酸是当前中国氨基酸生产的主要产品。

这些产品主要用于畜禽饲料、食品添加剂、医药等领域。

目前,中国氨基酸生产主要以发酵法为主要技术路线,该工艺流程相对成熟,且具有高效、环保等优点。

然而,与国外先进水平相比,中国氨基酸生产仍存在一些问题,如技术水平相对滞后、产能过剩、产品质量不稳定等。

因此,提升氨基酸生产技术的研究和发展对于中国氨基酸行业的可持续发展至关重要。

二、氨基酸研究热点1.发酵工艺优化:发酵工艺是氨基酸生产的核心环节,优化发酵工艺可以提高产率、降低成本、改善产品质量。

当前,研究者正在探索利用新的产菌、改进发酵条件、优化废液处理等方式来改善氨基酸的发酵生产工艺。

2.新型氨基酸的合成与应用:除了传统的氨基酸之外,研究者还在努力研究合成新型氨基酸,并探索其在食品、医药、化工等领域的应用。

例如,稀有氨基酸、含硫氨基酸、酪氨酸等具有特殊结构和功能,对于人体健康有重要作用。

3.氨基酸的生物合成途径研究:氨基酸在生物体内的生物合成途径是研究的重要方向之一、通过深入研究氨基酸的生物合成途径,可以为氨基酸的生产和改良提供理论依据。

目前,利用代谢工程、基因组学等技术手段来揭示氨基酸生物合成途径的研究正在逐渐深入。

发酵产业的发展现状及未来趋势分析

发酵产业的发展现状及未来趋势分析近年来,发酵产业作为一种独特的生物技术产业,受到了广泛关注。

发酵产业不仅是食品、饮料行业的重要组成部分,还在医药、能源、化工等领域发挥着重要作用。

本文将从发酵产业的现状入手,探讨其未来趋势。

1. 发酵产业的现状发酵产业是利用微生物进行发酵过程,通过对微生物种类、培养条件和发酵工艺的控制,制造出具有特定功能的产品或合成化合物的产业。

目前,全球范围内的发酵产业正处于快速发展阶段。

首先,在食品和饮料行业中,发酵技术被广泛应用于乳制品、啤酒、葡萄酒、酱油等产品的生产过程中。

发酵产品因其特殊的风味和营养价值备受消费者喜爱,市场需求持续增长。

此外,生物制药产业也是发酵产业的重要应用领域。

以生物制药为例,利用发酵技术生产的蛋白质药物和疫苗因其高纯度、低免疫原性等优势得到了广泛应用。

其次,发酵产业在能源领域也具有重要意义。

传统能源的短缺和环境问题使得生物质能源被广泛关注。

利用微生物对废弃物和农作物残渣进行生物发酵可以产生生物酒精、生物天然气等可再生能源,为解决能源危机和减少环境污染提供了新途径。

最后,发酵产业还在化工领域得到了广泛应用。

通过发酵技术,可以合成出丰富种类的有机酸、氨基酸、高价值附件化合物等。

这些化合物可以用于化妆品、医药等行业,具有巨大的市场潜力。

2. 发酵产业的未来趋势随着生物技术的突飞猛进,发酵产业在未来将迎来更广阔的发展空间。

以下几个方面将是发酵产业未来的重要趋势。

首先,以微生物多样性为基础的产业将得到进一步的发展。

微生物是发酵产业的核心资源,开发和保护微生物资源具有重要意义。

未来,通过微生物菌种的筛选和改良,发酵产品的种类和质量将得到进一步提升。

此外,利用基因工程技术,可以进一步优化发酵过程,提高发酵效率和产量。

其次,发酵产业将更加注重可持续发展。

随着环境问题的日益突出,发酵产业将向低碳、低能耗、无废弃物排放的方向发展。

技术创新和工艺改进将是实现这一目标的重要手段。

2023年氨基酸行业市场规模分析

2023年氨基酸行业市场规模分析氨基酸行业是一种非常重要的化工原料,广泛用于医药、食品、化妆品等领域。

近年来,随着人们对健康生活的追求,氨基酸行业的市场需求不断增加。

本文将从氨基酸行业市场规模、市场结构、市场前景等方面进行分析。

一、2023年氨基酸行业市场规模分析据市场研究机构统计,2018年全球氨基酸市场规模近百亿美元,预计到2025年将达到152亿美元。

而中国作为全球最大的氨基酸生产国,其市场规模也在稳步增长。

2019年中国氨基酸市场规模已超过250亿元,预计到2023年将突破300亿元。

从氨基酸产品种类来看,谷氨酸、赖氨酸、精氨酸等主要氨基酸产品是氨基酸行业中的重要品种。

其中,谷氨酸市场需求占据绝大部分份额,2019年我国谷氨酸市场规模达到150亿元,且仍处于持续增长趋势。

二、氨基酸行业市场结构分析由于氨基酸作为一种化工原料,其生产设备及技术门槛较高,因此市场竞争格局相对较为稳定。

目前我国氨基酸行业市场前三强分别为生益科技、胜芳生物、科迪乳业,市场份额较为占优。

另外,随着“健康生活”理念的普及,氨基酸行业市场需求也呈现出特定的结构性变化。

高品质氨基酸产品受到市场青睐,且医药、保健品等高端产品领域对高品质氨基酸的需求也在不断提高。

三、氨基酸行业市场前景分析氨基酸作为一种非常重要的原料,相信在未来市场中依旧会保持较高的需求,尤其是在现代医药、保健品等领域的广泛应用。

同时,全球气候变化、环保政策等因素也将对氨基酸行业产生一定程度的影响,行业企业需要加强技术研发,提高产品质量和环保水平。

总之,随着人们对健康生活需求的提高,氨基酸行业市场前景广阔,但同时也需要行业企业加强技术创新,提高产能和产品质量,以应对市场的供给需求变化。

中国氨基酸生产现状及研究热点

中国氨基酸生产现状及研究热点一、氨基酸生产现状氨基酸是构成生物体内蛋白质的基本组成单位,广泛应用于畜禽饲料、食品、医药、化妆品等领域。

中国是全球氨基酸生产最大的国家之一,尤以谷氨酸、赖氨酸、赖氨酸钙、赖氨酸甘氨酸盐等产品产量居全球前列。

1.主要生产企业:中国氨基酸行业竞争激烈,主要企业有新农肥、中粮生化、中建八局、金正大等。

其中,新农肥是中国最大的氨基酸生产企业,其产品谷氨酸的市场份额约为50%。

2.主要生产技术:中国氨基酸主要采用微生物发酵法进行生产,包括微生物菌种选育、发酵过程控制、提取、精制等环节。

同时,还广泛采用反应器生产工艺、蒸发浓缩工艺、结晶工艺等附加工艺提高产能。

3.行业市场前景:当前,中国氨基酸市场需求旺盛,主要原因有两个方面。

一方面,人们对蛋白质营养的需求逐渐增加;另一方面,随着畜禽养殖和饲料行业的快速发展,对氨基酸需求急剧增长。

随着中国养殖行业的规模化、产业链的完善化,氨基酸市场空间仍有巨大发展潜力。

二、氨基酸研究热点为了满足日益增长的需求和提高生产效率,中国氨基酸行业的研究重点主要集中在以下几个方面:1.菌种改良与筛选:菌种是氨基酸发酵生产的核心,通过菌种改良和筛选,提高菌株的产量、产率和稳定性,减少能源和原料的消耗,同时降低废水处理和废气处理的成本,提高生产效益。

2.发酵工艺优化:发酵工艺是氨基酸生产的重要环节,通过控制发酵温度、pH值、酶活性等因素,优化发酵过程,提高氨基酸的产量和纯度。

目前,新型发酵工艺如固态发酵、接触式发酵等逐渐得到应用。

3.提纯工艺改进:氨基酸提纯是产业化生产中的重要环节,目前主要采用离子交换、凝胶过滤、逆流吸附等技术。

研究人员正在探索新型的提纯工艺,例如膜分离、超滤等技术,以提高氨基酸的纯度和产量,并降低生产成本。

4.新产品研发:随着人们对蛋白质营养需求的增加,以及化妆品、保健品市场的扩展,氨基酸研发的重点也逐渐从传统的谷氨酸、赖氨酸等产品向特殊氨基酸(如精氨酸、脯氨酸等)和功能性氨基酸转变。

2023年氨基酸行业市场发展现状

2023年氨基酸行业市场发展现状随着人们对健康饮食和营养保健的关注不断提高,氨基酸行业市场逐渐兴起。

氨基酸是构成人体蛋白质的基本单位,也是合成体内许多重要物质的原料。

在体外,氨基酸还可以作为营养保健品和生物肥料等领域的重要原料。

本文将对氨基酸行业市场发展现状进行分析。

一、全球氨基酸市场规模不断扩大据市场研究机构的预测,全球氨基酸市场规模在未来几年将继续保持持续增长的趋势。

目前,全球氨基酸市场的主要应用领域为饲料、医药、保健品等。

其中,饲料行业是氨基酸市场的主要消费领域,其次是医药和保健品行业。

据统计,2019年全球氨基酸市场规模达到了91.08亿美元,到2028年预计将达到134.14亿美元左右。

二、中国氨基酸市场持续增长中国是全球最大的氨基酸生产和消费国家之一,拥有巨大的市场潜力。

据中国氨基酸工业协会数据显示,2019年中国氨基酸年产量突破300万吨,其中赖氨酸、色氨酸等人工合成氨基酸的产量占比较高。

与此同时,中国氨基酸市场的应用范围也越来越广泛,如饲料、人体营养、高效农业领域等。

预计到2023年,中国氨基酸市场规模将达到270亿元以上。

三、生物技术的发展推动氨基酸行业向高端发展随着生物技术的不断发展,氨基酸生产技术也得到了很大的改进和创新。

例如,利用基因工程技术生产氨基酸已经成为一种趋势。

另外,不同种类氨基酸的合成技术也在不断优化,如固态发酵、液态发酵、化学合成等技术已得到广泛应用。

这些技术的发展,使氨基酸产业不断迈向精细化和高质化方向。

总之,氨基酸行业市场的发展前景十分广阔。

在未来,随着人们对健康、营养、环保等方面的关注度不断增加,氨基酸行业将会畅旺发展,成为一个具有广泛前景的朝阳行业。

同时,政策环境、科技创新和市场竞争等因素将进一步促进氨基酸行业的发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

从 20 0 7年上 半 年 数 据 统计 来 看 ,依 旧是 山

东、 南 、 河 河北 、 苏 、 江 和广 东几 省 为味精 行 业 江 浙

生 产大 户 。

维普资讯

近 5年各 项 味精 生产技 术经 济 指标 比较

20 03 2 4 00 20 05 20 06 2 7 00

( 上半 年 ) 产酸率 ( ) % 1 .1 1 . 1 .6 1 .5 1 . 05 04 3 05 1 1 6 2 6

仍保 持 8 %的年增 长速 度 。同时 , 由于 其他 主产 地

9. 59 9 .6 9 . 9 .1 60 60 4 66

13 .9 13 .8 13 .2 13 .7

1

.

3 7

营和 股份 制企 业发 展势 头 十分 强劲 。 0 6年 我 国 20 味精 产 量 增 长 至 1 0万 t 2 0 7 与 0 5年 相 比提 高 了

自 20 0 6年 开始 , 米 价格 开 始上 涨 ,0 7年 上半 玉 20

与 20 0 5年 度 相 比 2 0 0 6年度 增 长 的最 大 的地 区是 四川 、 山东 、 北 、 南 、 河 河 宁夏 , 庆 、 海 、 重 上 广

西、 疆 , 新 降低最 多 的是甘 肃 、 天津 、 北 和湖 南

糖 收 率 ( ) 9 .3 9 . 9 .6 9 .6 9 - % 8 1 80 2 8 8 94 4 6 4 转 化 率 ( ) 5 . 5 . 5 .4 5 .5 6 . % 84 0 86 5 8 98 00 9 0 提 取 收率 ( ) 9 .1 9 - % 50 53 精 制 收率 ( 9 . %) 5 9 纯 淀 粉 单 耗

( tt ・ )

对 环境要 求 的逐 渐提 高 ,世界 味精 产 能逐 步 向我 国转 移 , 中国成 为 世界 味精 的主产地 。

2 0 年成 为 近十 年 以来我 国味 精 总产量 增 长 06 速度 最快 的一 年 。 中一个 引人 注 目的特点是 , 其 民

9 . 9 .6 9 . 46 2 55 55 4

超过 和达 到 1 0万 t 。

内外 谷氨 酸及 三大 限制 氨基 酸 等产 品 的市场 发 展

状况 。

味精 ( 谷氨 酸钠 )

1 近 年 来 我 国 味 精 行 业 发 展 情 况

味精 是第一 代 食 品调味 品 ,主要 成 份是 谷 氨

酸钠 , 用量 最 大 的行 业 是食 品工 业 。 使 权威 机构 如 美 国 F A 和联合 国已经 证 明 , D 适量 食用 味 精对 身 体 无害 。而 且 , 味精 是鸡精 的最大 构成 部分 , 精 鸡 里 面含 有 3 %以上 的 味精 。所 以 , 5 味精 行 业 发 展

从 味精 行业 的情 况看 ,经过 前几 年行 业产 能 的大量 增加 和激 烈竞 争 ,规模 小 的企 业正 逐渐 退 出, 行业 产 能集 团 中正 向具有 规模 优 势 、 术优 势 技 和 品牌 优势 的企 业集 中 。山东阜 丰 、河北 梅花 味 精、 河南 莲 花集 团 ( 0 6年销 售 量 达 1 . 20 6 9万 t 、 7 ) 山 东信 乐味 精 、山东 菱 花集 团公 司 、山东 齐鲁 味 精 、江 苏菊 花 味精公 司 以及 山东 铃兰 味精 产量 均

维普资讯

第3 7卷 第 3期

20 年7 08 月

发 酵 科 技 通 讯

近 年来 国 内外 主 要发 酵 类 氨基 酸 产 品发展 状 况

王 宏 龄 富春 江

( 阳红梅 企业 集 团 辽 宁 沈 阳 1 0 2 ) 沈 10 6

本 文 主要介 绍 了 2 0 0 5年至 2 0 0 7上半 年来 国

2 %。出 口量 达 到 2 5 0多 万 t出 口到 5 , 0多 个 国家

和地 区 。

成本 ( ・ ) 5 2 6 1 5 6 5 1 元 t 80 16 87 80

62 33

从 表 中看 出 , 的来 看 , 5年 来 , 国味精 总 近 我 行 业 的各 项 技 术 指 标 比较 稳 定 , 有 增 长 , 本 略 成 20 0 4年 和 2 0 0 7年 增 幅较 大 。 原 因主要 是 因为 , 其

区。 0 7年 度上 半年 与 同期 相 比增 长最大 的 是河 20

年依 然 维持 上 升 趋 势 , 致 味 精及 谷 氨 酸 成本 上 导 扬, 国内各 味精 生产 企 业 获利情 况均 受压 缩 。

南、 北、 湖 四川 、 夏 、 西 和 山东 , 宁 江 降低 最 多 的是

安徽 和 天津 、 广西 、 南和 福建 。 湖 经历 几 年 的演变 ,味精 主产 区散 布在 山 东 、 河南 、 北 、 苏、 江 、 东等地 , 河 江 浙 广 特别 是 山 东 , 20 0 6年产 量 达 到 4 .5万 t 占全 国味精 总 产量 64 ,

的 四分之 一强 。

2 我 国 味 精 行 业 面 临 的 主 要 问题 — — 环 保

问 题

近年 ,味精 的环保 问题 给 味精行 业 带来 的极 大 的麻 烦 。2 0 0 7年 味精 行 业被 取 消 了参 加 “ 国 中 名牌” 的资 格 。 因就是 因为 味精 行业 存在 多数 企 原 业 污水排 放 量大 的问题 。 即使有 条件 进行 减排 的 企 业界 也 因有些 环保 技术 和 设备水 平 不高 ,而 达 不 到真 正 的减排 效 果 。也 因此被 国家 环保 总局 列 为高 污染行 业 而加 以重 点监 控 ,有关 味精 企业 污