2019年深圳房地产市场回顾及2020年展望

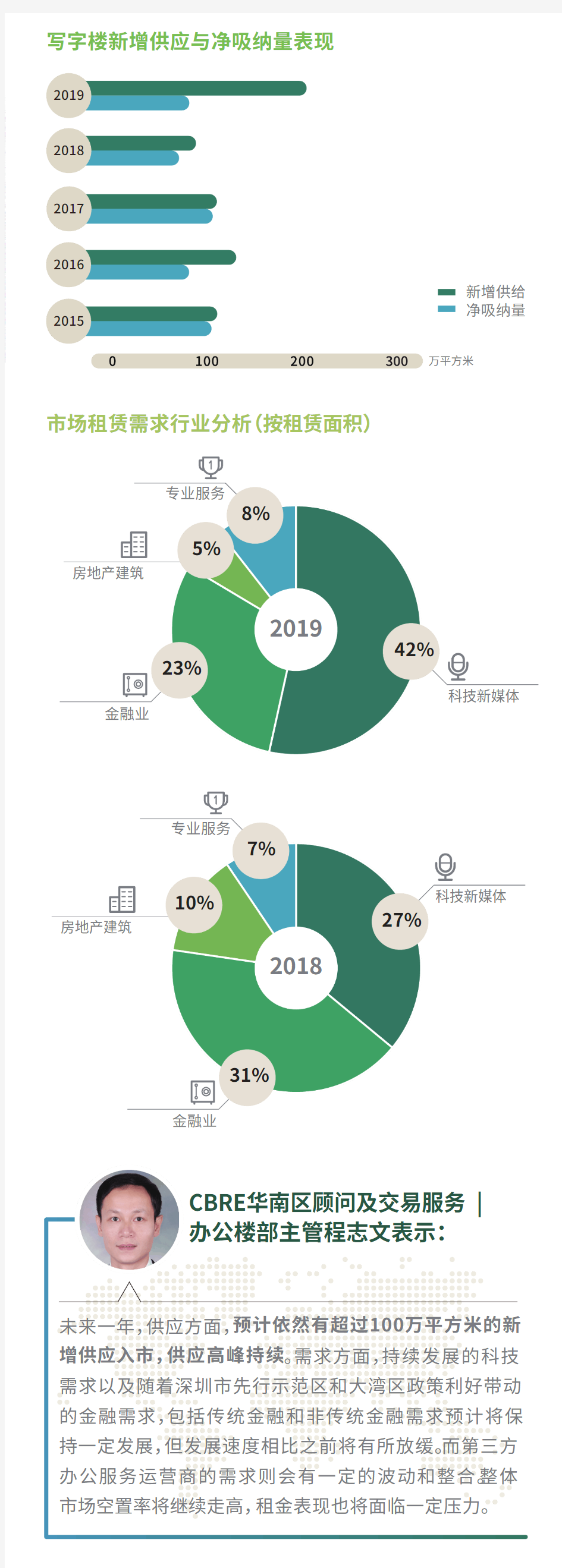

深圳2019年新增供应持续高位且创历史新高,全年录得超过200万平方米新增供应,为深圳写字楼市场有史以来的供应最高位,共计21个项目进入市场。从分布区域来看,南山区为新增供应的主要聚集地,贡献了6成以上的新增供应,细分市场主要分布在高新科技园和前海片区。甲级写字楼是市场供应主流,占比超8成。全年吸纳量表现较为稳定,共录得超80万平方米的新增吸纳,但从季度供应结构来看,受整体经济疲软以及贸易摩擦的影响,2019年下半年新增吸纳明显放缓,新入市项目去化缓慢与老旧项目因租户搬迁引起空置率升高并存。整体市场空置率年度同比上升8.7个百分点至年末达20.0%的高位,市场呈供过于求的整体态势。全年整体市场的稳定吸纳主要来自科技板块,年内监测到多家大型的科技企业及其上下游企业大规模的扩张需求案例。深圳科技产业的持续发展带来的科技产业聚集及产业链上下游企业的发展壮大,为深圳优质写字楼贡献了重要

的需求份额,占比超过4成。其次,共计超过20%的需求来自金融行业,成为位居第二位的需求板块,特别是非传统金融表现抢眼,主要来自投资管理和资产管理类公司。此外,年内第三方办公服务运营商和专业服务业为市场贡献了相当一部分需求。租金方面,巨量新增供应叠加整体经济放缓及贸易摩擦带来的需求放缓,整体市场空置率升高,租户市场明显。业主实施更为灵活的租赁策略,包括免租期的调整、针对不同类型客户的差异化租金策略以及招商方面更优厚的奖励等,以期实现吸引和留存租户。同时各区政府在引入产业方面也更为主动,实施一些优惠政策来吸引知名租户进驻区内知名写字楼项目。从区域表现来看,南山区虽然新增供应较多,但在优惠政策带动以及新项目品质较高吸引的搬迁需求增加的情况下,租金和去化表现优于福田和罗湖两区。全年来看,供求状况影响下,市场平均租金同比下降3.4%至每月每平方米201.2元。前海片区在回巢政策和地铁开通的带动下,租金表现稳定,片区市场不断向好。优质写字楼市场

204.280.8

写字楼新增供应与净吸纳量表现

市场租赁需求行业分析(按租赁面积)2019

20182017

20162015万平方米新增供给净吸纳量

专业服务

专业服务

2019年深圳优质零售物业市场高位供应依然持续,全年录得超过90万平方米的新增供应入市。需求方面表现稳定,新入市项目以及原有项目保持较高的招商和进驻率,餐饮和零售依然是主要的需求来源,整体市场空置率同比基本持平,在2019年末录得3.7%的低位。随着新项目不断入市,项目间竞争升级。呈现出了以下几个特点。首先,新晋品牌受业主青睐,成为业主进行租户调改的优先引进对象。2019年全年新进入品牌共计超60家,与2018年基本持平。且主要引入品牌集中在潮牌、轻奢品牌和餐饮品牌。年内录得来自国外知名潮牌如Golden Goose,GCDS,Acne studio,STARTER,TCH等均在深圳开设华南首店;轻奢品牌如Coach,Furla,See by Chloe,Kate Spade,MCM 等录得继续扩张。餐饮品牌的迭代也更加频繁,年内看到来自广州以及其他城市的餐饮品牌进入深圳,如金牌陶陶居、旺顺阁、杨记隆府和白鹿原等。其次化妆品专区打造成为购物中心吸引客户的重要手段,多个购物中心在年内引入多个知名的一线化妆品品牌,打造化妆品专区。此外,购物中心软硬件的调改升级也在不断增加,但调改结果呈现分化。个别老旧项目调改后依然呈现空置率较高且租户流失的现象,租户主要靠儿童培训和餐饮进行填充。而部分项目调改后运营不断好转。租金方面,整体市场租金2019年小幅上扬,同比增长0.3%。主要原因在于市场整体供应增加的情况下,购物中心分化现象也更为明显,优质购物中心积极的进行调改升级,引入知名品牌,租金不断提升。而部分老旧、空置率较高的项目以及片区竞争较为激烈的项目则表现不尽人意。市场租赁需求强度分析

93.687.9

零售新增供应与净吸纳量表现

2019

2018

2017

2016

2015万平方米

新增供给净吸纳量

零售物业市场

2019年全年深圳新增供应空白,原本计划于年内交付的新项目因工期原因推迟入市。整体市场供应紧缺。

虽然受中美贸易摩擦的影响,但深圳高标仓整体市场面的有限供应,以及业主在保税仓和非保税仓之间的灵活用途转换,整体市场依然保持良好的吸纳,空置率低位下行,同比下降1.9个百分点至2019年末的3.4%,特别是在第三季度国内外节庆旺季,多个项目呈满租状态。从需求板块来看,第三方物流依然为年内主要的需求来源,此外也监测到跨境电商和制造业的扩张和搬迁需求。整体市场依然呈现供不应求的整体态势,物流运营商的运营和收益模式也更为灵活。土地市场方面,在政府集约化利用土地政策的影响下,物流用地供应非常有限。租金方面,供不应求继续推动高标仓市场平均租金保持稳定增长,同比增长2.8%至每月每平方米45.4元。

仓储物流市场

0 4.2仓储物流新增供应与净吸纳量表现

2019

2018

2017

2016

2015万平方米

新增供给净吸纳量

2019年全年深圳共录得18宗大宗交易,市场交易总额为人民币258亿元,成交总额同比上升,整体数量可观,延续2016年以来的每年百亿以上的成交规模。

从交易标的和成交金额来看,对比2018年,年内的主要大宗交易呈现单宗交易金额规模大,物业类型分布也更为集中的特点。写字楼和商业是主要的交易类型,其中共录得7宗写字楼成交,成交总额超过160亿元。而商业方面,也迎来了深圳第一个大规模的购物中心的成交,单笔成交金额达66亿元。而工业型项目成交宗数较多,但单宗交易金额较小。从市场参与主体来看,写字楼购买自用和投资需求兼有,年内除录得电子、实业类企业自用型购买之外,也出现房地产基金和私募基金购买整栋写字楼的交易类型。与此同时信托机构投资者也在年内首次录得参与大宗交易,购买大型购物中心物业。而工业型项目的购买者除了以城市更新为目的的买家以外,自用兼投资的买家也有呈现。

从交易形式来看,股权交易和资产交易各半,核心区的物业因更好的位置和收益回报更受投资者和自用型买家的青睐。

投资市场28%22%

近三年深圳大宗交易总交易额(亿元)2019年大宗交易按物业类型分析(交易笔数)2019

亿元

2018

2017

写字楼