综合收益账

综合收益表

综合收益表综合收益表是一种重要的会计分析工具,它报告了公司在一定时间段内的投资收益概况。

它由两个主要部分构成,一个是盈利能力,另一个是现金流速度。

它的结构跨越财务报表的所有部分,包括收入报表、资产负债表和现金流量表。

综合收益表的目的是评估公司的市场表现。

它能反映公司的投资回报情况,帮助投资者分析收益、现金流和市值的发展趋势,有助于理解公司的金融状况。

它也能帮助分析师考察公司财务情况,有助于追踪公司业务活动和决策,以及分析业务竞争力。

综合收益表由4部分组成:投资收益摘要、现金流量摘要、财务比率表和投资收益表。

投资收益摘要是一定时期内公司投资回报的总体概述,主要由营业收入、折旧、税金、费用和利润组成。

它可以帮助分析师了解公司在一定时期内的营业收入和利润,从而判断公司的市场表现。

现金流量摘要是一种用于评估投资者现金收支状况的工具,它可以帮助投资者对公司投资回报进行分析,以及投资组合的迅速转移。

它由投资活动、筹资活动和现金流量表组成。

财务比率表是一个显示投资者和分析师对公司运营状况的重要指标,它反映了公司在收入、利润、资产、负债和股权贡献上的表现。

最后,投资收益表是分析师和投资者评估公司投资回报的主要工具,它由投资收益摘要、现金流量摘要和财务比率表组成。

它不仅可以帮助投资者评估公司的投资回报情况,也能帮助分析师了解公司财务情况,从而为投资决策提供参考。

综合收益表是一种重要的会计分析工具,它可以提供有价值的信息,识别公司在投资回报、现金流和市值方面的发展动态。

它还能帮助分析师识别公司财务情况,从而为投资决策提供有价值的、可靠的信息。

因此,综合收益表对于企业的金融管理和投资决策具有重要的意义。

其他综合收益

其他综合收益一般计入其他综合收益科目的是从资本公积—其他资本公积科目转入的,一般情况下是如果从资本公积—其他资本公积转出的东西(譬如可供出售金融资产公允价值变动,开始转入到资本公积—其他资本公积,当转出的时候转入投资收益账户)转出到损益类的(其实是潜在收益),一般情况下转出的时候转到投资收益,则这类资本公积—其他资本公积计入利润表的其他综合收益;如果资本公积—其他资本公积转出的时候转出到资本公积—资本溢价(股本溢价)的,则这类其他资本公积则不能计入到利润表的其他综合收益账户里面,因为它们也不是潜在的收益。

其他综合收益包括:1.可供出售金融资产公允价值变动形成的利得和损失。

可供出售金融资产公允价值变动形成的利得(除减值损失和外币货币性金融资产形成的汇兑差额外)。

2.可供出售外币非货币性项目的汇兑差额形成的利得和损失。

对于以公允价值计量的可供出售外币非货币性项目,如果期末的公允价值以外币反映,则应将折算后的记账本位币金额与原记账本位币金额间的差额计入资本公积。

3.权益法下被投资单位其他所有者权益变动形成的利得和损失。

长期股权投资采用权益法核算时,在持股比例不变的情况下,被投资单位除净损益以外所有者权益的其他变动,投资单位按其持股比例计算应享有的份额。

4.存货或自用房地产转换为采用公允价值模式计量的投资性房地产形成的利得和损失。

企业将作为存货或自用的房地产转换为采用公允价值模式计量的投资性房地产时。

5.金融资产的重分类形成的利得和损失。

企业因持有意图或能力发生改变,使某项投资不再适合划分为持有至到期投资的,应当将其重分类为可供出售金融资产,并以公允价值进行后续计量。

6.套期保值(现金流量套期和境外经营净投资套期)形成的利得或损失。

7.与计入所有者权益项目相关的所得税影响所形成的利得和损失。

在实务中存在着这样的误解,认为当期所有在“资本公积—其他资本公积”科目下核算的项目,都属于其他综合收益的列报内容,但事实并非如此:1.股份支付所形成的所有者权益变动不能作为其他综合收益列报。

利润表中其他综合收益的处理及例解

利润表中"其他综合收益"的处理及例解利润表中"其他综合收益"的处理及例解财会信报 2021年11期财政部近期修订了《企业会计准则第30号——财务报表列报》(以下简称新30号准则),该准则最大亮点之一就是利润表中正式增设“其他综合收益”和“综合收益总额”两个项目。

事实上,其他综合收益涉及各具体准则的有关规定,如不系统梳理,填报时很容易疏漏。

对此,本文依据新修订报表准则中的“其他综合收益”列报的有关规定,并结合其他具体准则中对企业不计入当期损益的各项利得和损失的会计处理规范,对“其他综合收益”的会计处理进行详细介绍。

综合收益、其他综合收益的定义及构成新30号准则中涉及综合收益、其他综合收益的定义和分类规范如下:(一)综合收益综合收益,是指企业在某一期间除与所有者以所有者身份进行交易之外的其他交易或事项所引起的所有者权益变动。

利润表中的“综合收益总额”项目,反映净利润和其他综合收益扣除所得税影响后的净额相加后的合计金额。

(二)其他综合收益其他综合收益,是指企业根据其他会计准则规定未在当期损益中确认的各项利得和损失。

其他综合收益项目,根据各该项目是否能在以后会计期间重分类进损益而分为两类:1.以后会计期间不能重分类进损益的其他综合收益项目,主要包括重新计量设定受益计划净负债或净资产导致的变动等情况。

2.以后会计期间在满足规定条件时将重分类进损益其他综合收益项目。

新30号准则列举了按照权益法核算在被投资单位其他综合收益中所享有的份额、外币财务报表折算差额等五种情况。

综合收益涉及的交易和事项(一)因重新计量产生利得或损失在以后会计期间不能重分类进损益的其他综合收益项目在以后会计期间不能重分类进损益的其他综合收益,是指这些交易或事项的发生时企业会产生利得或损失,但这些利得或损失按相关会计准则规定不得计入企业当期损益,而且在以后会计期间也不能重分类转入损益。

按准则的相关规定,利得或损失产生时按规定不得计入当期损益的,只能计入所有者权益。

综合收益率、财务收益率

综合收益率、财务收益率

综合收益率和财务收益率是财务领域中常用的两个指标,它们

分别用于评估投资或资产的收益情况。

首先,让我们来看一下综合

收益率。

综合收益率是指投资或资产在一定时期内实现的总收益率,它包括了投资的各种收益形式,比如股息、利息、资本利得等。

综

合收益率的计算公式可以用总收益除以投资的初始成本来表示。

这

个指标可以帮助投资者全面了解他们的投资表现,因为它考虑了所

有形式的收益。

而财务收益率则是指公司或个人在财务活动中获得的收益率。

在企业财务中,财务收益率通常指的是企业在投资、融资和经营活

动中获得的收益率。

财务收益率的计算可以涉及到净利润、资产回

报率、股东权益回报率等指标。

这个指标可以帮助企业评估其财务

活动的效益和盈利能力。

综合收益率和财务收益率在某种程度上都反映了投资或资产的

收益情况,但两者的应用场景和计算方法有所不同。

综合收益率更

侧重于投资的总体收益情况,而财务收益率更侧重于企业财务活动

的盈利能力。

在实际运用中,投资者和企业都需要综合考虑这两个

指标,以便更全面地评估其财务状况和投资表现。

总的来说,综合收益率和财务收益率都是重要的财务指标,它们对于投资者和企业都具有重要意义。

通过综合收益率和财务收益率的分析,可以帮助投资者和企业更好地评估其投资和财务活动的表现,从而做出更明智的决策。

资本公积和其他综合收益的核算账务处理

资本公积和其他综合收益的核算账务处理【资本公积】资本溢价是指企业收到投资者的超出其在企业注册资本(或股本)中所占份额的部分(股本溢价)形成费本(或股本)溢价的原因有溢价发行股票、投资者超额缴入资本等其他资本公积是指除资本溢价(或股本溢价)项目以外所形成的资本公积一、资本(或股本)溢价(-)资本溢价投资者投入的资本中按其投资比例计算的出资额部分,应记入"实收资本"科目;大于部分记入“资本公积——资本溢价〃科目。

借:银行存款/库存商品/固定资产等应交税费——应交增值税(进项税额)贷:实收资本资本公积——资本溢价【差额】(二)股本溢价在采用溢价发行股票的情况下,企业发行股票取得的收入,相当于股票面值的部分记入"股本"科目,超过股票面值的溢价部分在扣除发行手续费、佣金等发行费用后,记入“资本公积——股本溢价"科目。

借:银行存款等【实际募集的资金】贷:股本【股票面值X 股数】资本公积——股本溢价【差额】二、其他资本公积(-)以权益结算的股份支付借:管理费用等 贷:资本公积——其他资本公积 借:银行存款资本公积——其他资本公积在等待期每个资产负债表日行权日贷:股本资本公积——股本溢价【差额】(二)采用权益法核算的长期股权投资借:长期股权投资——其他权益变动贷:资本公积——其他资本公积【或反分录】借:资本公积——其他资本公积贷:投资收益【或反分录】【其他综合收益】 其他综合收益,是指企业根据《企业会计准则》规定未在当期损益中确认的各项利得和损失。

一、以后会计期间不能重分类进损益的其他综合收益 1 .重新计量设定受益计划净负债或净资产导致的变动。

2 .按照权益法核算因被投资单位重新计量设定受益计划净负债或净资产变动导致的权益变动,投资企业按持股比例计算确认的该部分其他综合收益项目。

借:长期股权投资——其他综合收益贷:其他综合收益【或反分录】3 .在初始确认时,企业可以将非交易性权益工具投资指定为以公允价值计量且其变动计入其他综合收益的金融资产,该指定后被投资单位发生所有者权益的其他变动 处置投资时不得撤销,即当该类非交易性权益工具投资终止确认时原计入其他综合收益的公允价值变动不得重分类进损益。

综合收益分析方法

综合收益分析方法(2018-10-07 16:19:47)今年6月11日财政部颁布的《企业会计准则说明第3号》有几条规定是值得重视的,专门是第3条“高危行业企业提取的安全生产费”、第4条“企业收到政府给予的搬迁补偿款”的会计处理意见。

其中最值得重视的,确实是第7条意见,即:对利润表的调整,增设“其他综合收益”、“综合收益总额”这2项。

这是一条不小的转变。

相当多的投资人比较重视利润表,不重视资产负债表;重视当期收益,不重视潜在收益及长期盈利能力。

所谓的“其他综合收益(Other Comprehensive Income)在FASB那儿早有规定,“综合收益总额”被FASB称为“累积其他综合收益(Accumulated Other Comprehensive Income)”。

如此,将阻碍综合收益的因素,纳入了损益表正表之中报告,就足以引起投资人的重视了。

投资界的人喜爱用PE法来估值,事实上不同收益的性质其差异是极大的,总而言之,按照是否是“要紧经营活动”、“经常性”能够将经营活动分为4类:1、连续经营活动中产生的收益;2、非连续经营活动产生的收益、利得和缺失;3、专门利得及缺失;4、此前期间的损益表报告金额调整真正对我们估值及对企业内在价值有见解的信息,确实是第1类收益——连续经营活动产生的收益,这也是损益表的主体。

按美国FASB的处理,报告收益的报表,能够分为2张表:净收益表及综合利润表,净收益表报告经常性的收益及专门性损益,综合利润表则在此基础上再报告直截了当计入股东权益的未实现利得及缺失。

综合利润表的格式如下:一、净利润二、其他综合利润(扣除所得税后的净值)的核算1、外汇交易调整2、未实现的证券持有利得和缺失期间内产生的未实现的持有利得减:对纳入净利润中的利得重新分类调整3、最低养老金负债调整4、其他合计:综合利润(缺失)国内的报表中,事实上股东权益变动表的第3部分——本期增减变动金额,差不多报告了这一块“综合利润”,其中第3部分“直截了当计入所有者权益的利得和缺失”列出了4种情形:i.可供出售的金融资产公允价值变动净金额;ii.权益法下被投资单位其他所有者权益变动的阻碍;iii.与计入所有者权益项目相关的所得税阻碍;iv.其他。

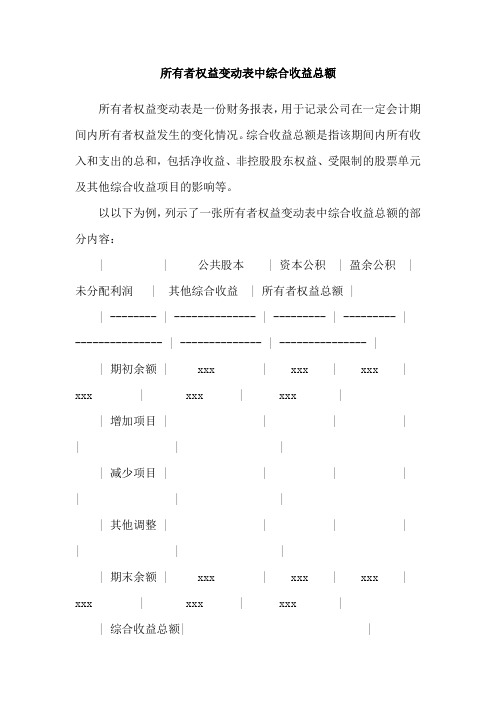

所有者权益变动表中综合收益总额

所有者权益变动表中综合收益总额

所有者权益变动表是一份财务报表,用于记录公司在一定会计期

间内所有者权益发生的变化情况。

综合收益总额是指该期间内所有收

入和支出的总和,包括净收益、非控股股东权益、受限制的股票单元

及其他综合收益项目的影响等。

以以下为例,列示了一张所有者权益变动表中综合收益总额的部

分内容:

| | 公共股本 | 资本公积 | 盈余公积 |

未分配利润 | 其他综合收益 | 所有者权益总额 |

| -------- | -------------- | --------- | --------- |

--------------- | -------------- | --------------- |

| 期初余额 | xxx | xxx | xxx |

xxx | xxx | xxx |

| 增加项目 | | | | | | |

| 减少项目 | | | | | | |

| 其他调整 | | | | | | |

| 期末余额 | xxx | xxx | xxx |

xxx | xxx | xxx |

| 综合收益总额| |

| | xxx

| xxx | xxx |

综合收益总额通常在所有者权益变动表的末尾列出,以便于股东

和其他利益相关方了解公司在该会计期间内的综合收益情况。

财务报表的综合收益列报

路漫漫其悠远

2024/2/4

一、综合收益的提出与列报历程 二、IAS与我国关于其他综合收益列示项目

的比较 三、增加综合收益列报的优点与缺陷 四、我国综合收益列报的相关问题 五、对综合收益列报的建议 六、总结与启示

•2

路漫漫其悠远

综合收益的提出历程

综合收益的概念最初由 FASB 在 1980 年第 3 号财务会计概念公告 (SFAC3)( 企业财务 报表的要素)( 后为1985 年发布的 SFAC6所 取代 ) 的解释中提出,被定义为“一个主体 在某一期间与非业主方面进行交易或发生 其他事项和情况所引起的权益 ( 净资产 ) 变 动”,包括这一期间除业主投资和派给业主 款外,一切权益上的变动。

2012年5月,财政部发布了《财务报表列报》(征求意见稿 )。征求意见稿明确在利润表中增加了“其他综合收益”和“ 综合收益总额”项目并进行了定义,同时将其他综合收益项 目进一步划分为“以后会计期间不能重分类进损益的其他综 合收益项目”和“以后会计期间在满足规定条件时将重分类进 损益的其他综合收益项目”两类区别列报。此外,原在所有 者权益变动表中反映的“综合收益”有关内容也作出相应调整 ,并在附注中增加有关披露内容。

•13

路漫漫其悠远

IAS中,企业可以对土地、厂房、设备及无形资产 采用成本模式或重估模式进行后续计量。而我国 固定资产准则及无形资产准则只允许采用“成本模 式”计量,根本不存在“重估盈余”这种会计核算, 故我国的其他综合收益中并未设置“重估盈余的变 动”这一项目。

同理,我国职工薪酬准则及企业年金基金准则均 未明确提及设定受益计划的处理,故“设定受益计 划精算利得和损失”在我国的其他综合收益中也 是不存在的。

•16

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

China Credit Holdings Limited •

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

CONSOLIDATED INCOME STATEMENT

HK3.15 cents HK1.40 cents

N/A N/A

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

Annual Report 2006 •

○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○ ○○○ Nhomakorabea○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

○

For the year ended 31 March 2006

(Restated) 2006 2005

Notes

HK$’000

HK$’000

Continuing operations Revenue Cost of sales Gross profit Fair value gain on financial assets at fair value through profit or loss Gain on disposal of investments in securities Other operating income Bad debt recovered Administrative expenses Other operating expenses Impairment losses on available-for-sale financial assets Net unrealised losses on other investments Fair value gain on investment properties Reversal of revaluation deficit of investment properties Impairment losses on investments in securities Profit/(loss) from operations Finance costs Share of results of associates Gain on disposal of an associate Profit/(loss) before income tax Income tax expense Profit/(loss) for the year from continuing operations Discontinued operation Profit for the year from a discontinued operation Profit/(loss) for the year Attributable to: Equity holders of the Company Minority interests Profit/(loss) for the year Earnings/(loss) per share for profit/(loss) attributable to equity holders of the Company during the year – Basic From continuing and discontinued operations From continuing operations – Diluted From continuing and discontinued operations From continuing operations

27

7

(13,734) (13,159) – 18,633 (229) 18,404

8 9

10

84,140 102,544

2,283 (17,180) (13,466) (3,714) (17,180)

11

53,138 49,406 102,544

12

HK3.27 cents HK1.46 cents (HK0.85 cent (HK0.99 cent ) )

5

445,005 (405,290) 39,715 100,745 – 2,234 20,206 (111,613) (10,531) (186) – 4,956 – – 45,526

241,902 (210,091) 31,811 – 25,132 5,047 27,625 (100,186) (3,005) – (3,871) – 121 (1,633) (18,959) (9,215) 3,137 6,070 (18,967) (496) (19,463)