人行对逾期贷款利率(罚息)的历次调整

人行对逾期贷款利率(罚息)的历次调整

人行对逾期贷款利率(罚息)的历次调整常常在办理案件中涉及罚息的计算,有时本金跨了好几个年度,经常遇到规定说“罚息按人行规定的标准计算”,可是很难找到人行历次规定的罚息利率,这次终于手动搜寻法规库整理了人行对罚息利率的几次调整时点,保留在此备查。

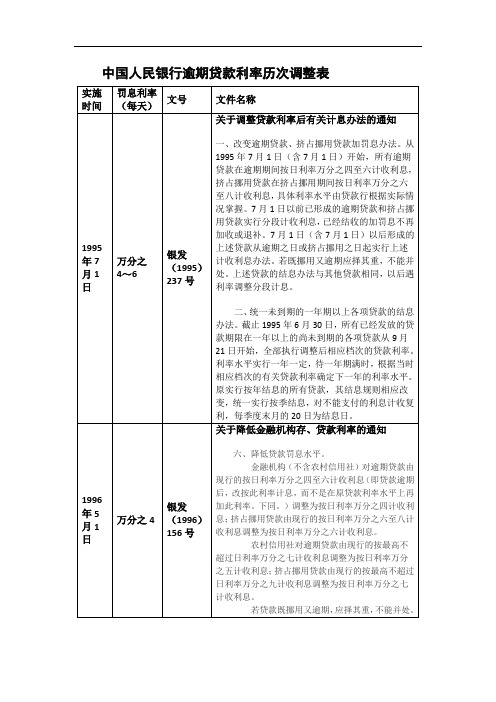

1995年7月1日规定逾期贷款利率为日万分之四至六——发布时间:1995年8月18日;文号:银发(1995)237号;名称:《关于调整贷款利率后有关计息办法的通知》1996年5月1日逾期贷款利率从日万分之四至六调整为日万分之四——发布时间:1996年5月2日;文号:银发(1996)156号;名称:《中国人民银行关于降低金融机构存、贷款利率的通知》1998年12月7日逾期贷款利率从日万分之四调整为日万分之三——发布时间:1998年12月5日;文号:银发(1998)586号;名称:《关于降低存、贷款利率的通知》1999年6月10日逾期贷款利率从日万分之三调整为日万分之二点一(折年率7.56%)——发布时间:1999年6月9日;文号:银发(1999)192号;名称:《中国人民银行关于降低存、贷款利率的通知》2004年1月1日逾期贷款利率从日万分之二点一调整为在借款合同载明的贷款利率水平上加收30%-50%——发布时间:2003年12月10日;文号:银发(2003)251号;名称:《中国人民银行关于人民币贷款利率有关问题的通知》(附件:2003年12月10日《中国人民银行关于人民币贷款利率有关问题的通知》(银发[2003]251号)通知全文)中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。

现就有关人民币贷款利率及计结息等有关事宜通知如下:一、关于人民币贷款计息和结息问题。

人民币各项贷款(不合个人住房贷款)的计息和结息方式,由借贷双方协商确定。

二、关于在合同期内贷款利率的调整问题。

中国人民银行关于逾期贷款利率的历次调整

中国人民银行逾期贷款利率历次调整表两种计算逾期罚息的方法:单利计息方法和复利计息方法。

(一)单利计算罚息方法:单利产生的利息是常数,所以罚息不会因为时间的拖延而产生用利息赚取利息的情况。

目前大部分银行采用的都是这种单利计算罚息的方法。

例如,如果某借款人有3000元期款未按期缴付,目前的年优惠贷款利率为5.814%,如果在该利率的基础上加收30% 的罚息利率,那么年罚息利率为5.814% X (1+30%) = 7.558%,日罚息利率即为7.558% ÷360(天) = 0.020994%。

则延迟还款一个月的贷款人将接受罚息约18.89元。

如果按照贷款利率加收50% 的标准执行罚息,则年罚息利率为 5.814% X (1+50%) = 8.721%,日罚息利率为8.721% ÷360(天)= 0.024225%,在每月还款额仍为3000元的情况下,延迟还款一个月的贷款人将接受罚息约21.80元。

(二)复利计算罚息方法:复利产生的利息是递增的,所以罚息会因为时间的拖延而产生用利息赚取利息的情况。

目前有个别银行采用这种复利计算罚息的方法。

采用这种方法计息是将每期还款中的本金和利息分开来计算。

未偿还的本金部分按照单利方式计算罚息,而未偿还的利息部分按照复利方式计算罚息。

例如,如果某借款人有3000元期款未按期缴付,3000元期款中1200元为本金,1800元为利息,贷款年利率为5.508%,罚息利率为8.262% (=5.508% ×(1 + 50%))。

如借款人还款耽误两天,1200元本金部分按每天0.02295% (=8.262%/360天)计收利息,两天的利息是0.5508元;1800元利息部分按0.02295%计收复利,第一天的利息是0.4131元,第二天的利息是(1800+0.4131)×0.02295%,为0.4132元。

两天总共罚息1.3771元。

中国人民银行《关于人民币贷款利率有关问题的通知》

中国人民银行《关于人民币贷款利率有关问题的通知》银发[2003]251号2003年12月10日中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。

现就有关人民币贷款利率及计结息等有关事宜通知如下:一、关于人民币贷款计息和结息问题。

人民币各项贷款(不合个人住房贷款)的计息和结息方式,由借贷双方协商确定。

二、关于在合同期内贷款利率的调整问题。

人民币中、长期贷款利率由原来的一年一定,改为由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式。

5年期以上档次贷款利率,由金融机构参照人民银行公布的5年期以上贷款利率自主确定。

三、关于罚息利率问题。

逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。

对不能按时支付的利息,按罚息利率计收复利。

四、对2004年1月1日(含2004年1月1日)以后新发放的贷款按本通知执行。

对2004年1月1日以前发放的未到期贷款仍按原借款合同执行,但经借贷双方当事人协商一致的,也可执行本通知。

五、本通知自2004年1月1日起执行。

此前人民银行发布的有关人民币贷款利率的规定与本通知不符的,以本通知为准。

住房贷款罚息利率按照2005年3月发布的《中国人民银行关于调整商业银行住房信贷政策和超额准备金存款利率的通知》规定:“个人住房贷款逾期(借款人未按合同约定日期还款)执行商业性贷款的罚息利率,由现行按日万分之二点一计收利息改为在借款合同载明的贷款利率水平上加收30%-50%。

中国人民银行规定的金融机构计收逾期贷款利息的标准

中国人民银行规定的金融机构计收逾期贷款利息的标准中国人民银行关于人民币贷款利率有关问题的通知(银发[2003]251号)中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。

现就有关人民币贷款利率及计结息等有关事宜通知如下:一、关于人民币贷款计息和结息问题。

人民币各项贷款(不合个人住房贷款)的计息和结息方式,由借贷双方协商确定。

二、关于在合同期内贷款利率的调整问题。

人民币中、长期贷款利率由原来的一年一定,改为由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定利率的确定方式。

5年期以上档次贷款利率,由金融机构参照人民银行公布的5年期以上贷款利率自主确定。

三、关于罚息利率问题。

逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30,-50,;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50,-100,。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。

对不能按时支付的利息,按罚息利率计收复利。

四、对2004年1月1日(含2004年1月1日)以后新发放的贷款按本通知执行。

对2004年1月1日以前发放的未到期贷款仍按原借款合同执行,但经借贷双方当事人协商一致的,也可执行本通知。

五、本通知自2004年1月1日起执行。

此前人民银行发布的有关人民币贷款利率的规定与本通知不符的,以本通知为准。

中国人民银行二OO三年十二月十日贷款罚息利率按照2005年3月发布的《中国人民银行关于调整商业银行住房信贷政策和超额准备金存款利率的通知》规定:“个人住房贷款逾期(借款人未按合同约定日期还款)执行商业性贷款的罚息利率,由现行按日万分之二点一计收利息改为在借款合同载明的贷款利率水平上加收30%-50%。

2021年以来的历次市场报价利率调整表

2021年以来的历次市场报价利率调整表1. 引言在2021年以来,随着经济形势的变化和市场利率的波动,我国央行多次对市场报价利率进行了调整。

这些调整不仅直接影响到金融机构的资金成本和贷款利率,也对整个经济体系产生了深远影响。

本文将对2021年以来的历次市场报价利率调整进行全面评估,并探讨其中的深度和广度。

2. 2021年以来的市场报价利率调整2.1 2021年3月调整2021年3月,央行宣布下调市场报价利率,降低了贷款利率水平,以支持实体经济。

这次调整在一定程度上缓解了金融机构的资金压力,同时也刺激了贷款需求,对于经济的稳定发展起到了积极作用。

2.2 2021年6月调整随着全球经济复苏的逐渐明朗化,2021年6月,央行再次对市场报价利率进行了调整。

此次调整体现了央行维护货币政策稳定和预防金融风险的决心,也为经济的进一步复苏创造了有利条件。

2.3 2021年9月调整2021年9月,随着国内宏观经济形势的逐步调整,央行再次出台了市场报价利率调整的政策。

这一次调整在一定程度上增加了金融机构的风险感知,也为金融市场的稳健发展提供了有力支持。

3. 总结回顾2021年以来的市场报价利率调整,不仅是央行货币政策灵活调整的表现,也是对国内外经济形势变化的及时回应。

这些调整不仅对金融市场产生了直接影响,也为实体经济的平稳增长创造了有力条件。

4. 个人观点和理解对于这些市场报价利率调整,我认为央行在维护经济稳定、防范金融风险方面发挥了积极作用。

这些调整体现了央行对经济形势的准确把握和对货币政策的灵活应对,也为金融机构和实体经济提供了有力支持。

结语通过对2021年以来的历次市场报价利率调整进行深入分析,我们不仅能够更好地理解央行货币政策的相关举措,也能够更准确地把握当前经济形势。

希望未来央行能够继续保持监管政策的灵活性,为经济的稳健发展创造更多有利条件。

以上就是本文对2021年以来的市场报价利率调整的综合评估和分析,希望能够对您有所帮助。

中国人民银行关于调整存、贷款利率的补充通知-银发[1993]221号

![中国人民银行关于调整存、贷款利率的补充通知-银发[1993]221号](https://img.taocdn.com/s3/m/0d33b8e4710abb68a98271fe910ef12d2af9a91b.png)

中国人民银行关于调整存、贷款利率的补充通知正文:---------------------------------------------------------------------------------------------------------------------------------------------------- 中国人民银行关于调整存、贷款利率的补充通知(1993年8月12日,银发<1993>221号)中国人民银行《关于调整存、贷款利率并实行储蓄存款保值的通知》(银发<1993>185号)下发以后,各地分行在执行中提出一些问题,现明确如下:一、由于对一九九一年十二月一日后存入的三年期以上定期储蓄存款,从一九九三年七月十一日起实行保值,并在调整后的利率基础上计算保值贴补率,因此,个人定期储蓄存款实行自动转存的范围,只限于今年三月一日至七月十日存入的一年、二年期整存整取和华侨人民币储蓄存款。

二、一九九一年十二月一日(不含一日)之前存入的三年、五年期华侨人民币储蓄存款,在保值期内分别按年利率14.94%、16.74%计付利息;三年、五年期存本取息存款,在保值期内分别按年利率11.34%、13.14%计付利息;保值期内均不分段计息。

三、一九九一年十二月一日以后(含一日)至此次利率调整日之前存入的三年、五年、八年期个人定期储蓄存款,计息办法仍按《储蓄管理条例》和保值储蓄的有关规定执行,即:一九九一年十二月一日以后(含一日)至今年三月一日之前(不含一日)存入的上述存款,在一九九三年七月十一日开办保值储蓄之前分段计息;一九九三年三月一日以后存入的上述存款,在开办保值储蓄之前按存单开户日所定利率计息,不分段计息;七月十一日至存单到期日,上述各项存款均按调整后的利率计息并计算保值贴补率。

四、单位活期存款,如遇利率调整,不分段计息,均以结息日挂牌公告的活期存款利率计付利息(每季末月二十日为结息日),未到结息日清户者,按清户日挂牌公告的活期存款利率算至清户日前一天止。

人民银行历年贷款利率表

人民银行历年贷款利率表2019年8月20日,一年期4.25%;五年以上4.85%。

2019年9月20日,一年期4.20%;五年以上4.85%。

2019年10月21日,一年期4.20%;五年以上4.85%。

2019年11月20日,一年期4.15%;五年以上4.80%。

2019年12月20日,一年期4.15%;五年以上4.80%。

2020年1月20日,一年期4.15%;五年以上4.80%。

2020年2月20日,一年期4.05%;五年以上4.75%。

2020年3月20日,一年期4.05%;五年以上4.75%。

2020年4月20日,一年期3.85%;五年以上4.65%。

2020年5月20日,一年期3.85%;五年以上4.65%。

2020年6月22日,一年期3.85%;五年以上4.65%。

2020年7月20日,一年期3.85%;五年以上4.65%。

2020年8月20日,一年期3.85%;五年以上4.65%。

2020年9月21日,一年期3.85%;五年以上4.65%。

2020年10月20日,一年期3.85%;五年以上4.65%。

2020年11月20日,一年期3.85%;五年以上4.65%。

2020年12月21日,一年期3.85%;五年以上4.65%。

2021年1月20日,一年期3.85%;五年以上4.65%。

2021年2月20日,一年期3.85%;五年以上4.65%。

2021年3月22日,一年期3.85%;五年以上4.65%。

2021年4月20日,一年期3.85%;五年以上4.65%。

2021年5月20日,一年期3.85%;五年以上4.65%。

2021年6月21日,一年期3.85%;五年以上4.65%。

2021年7月20日,一年期3.85%;五年以上4.65%。

2021年8月20日,一年期3.85%;五年以上4.65%。

2021年9月22日,一年期3.85%;五年以上4.65%。

2021年10月20日,一年期3.85%;五年以上4.65%。

历年存款利率

6.48 7.29 7.47

6.57 7.47 7.74

3年至5年(含5年) 5年以上

6.12 6.39

6.12 6.39

7.65 7.83

7.65 7.83

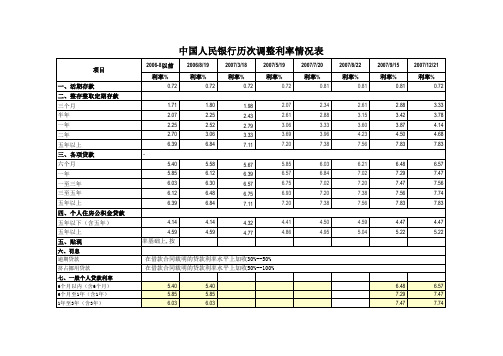

中国人民银行历次调整利率情况表

项目 一、活期存款 二、整存整取定期存款 三个月 半年 一年 二年 五年以上 三、各项贷款 六个月 一年 一至三年 三至五年 五年以上 四、个人住房公积金贷款 五年以下(含五年) 五年以上 五、贴现

六、罚息 逾期贷款 挤占挪用贷款 七、一般个人贷款利率 6个月以内(含6个月) 6个月至1年(含1年) 1年至3年(含3年)

2.88 3.42 3.87 4.50 7.83

3.33 3.78 4.14 4.68 7.83

5.587 6.39 6.57 6.75 7.11

5.85 6.57 6.75 6.93 7.20

6.03 6.84 7.02 7.20 7.38

6.21 7.02 7.20 7.38 7.56

6.48 7.29 7.47 7.56 7.83

6.57 7.47 7.56 7.74 7.83

4.14 4.59

4.14 4.59

4.32

4.41

4.50 4.95

4.59 5.04

4.47 5.22

4.47 5.22

4.86 4.77 在再贴现利率基础上,按不超过同期贷款利率(含浮动)加点 在借款合同载明的贷款利率水平上加收30%--50% 在借款合同载明的贷款利率水平上加收50%--100% 5.40 5.85 6.03 5.40 5.85 6.03

1.71 2.07 2.25 2.70 6.39 5.40 5.85 6.03 6.12 6.39

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

人行对逾期贷款利率(罚息)的历次调整

常常在办理案件中涉及罚息的计算,有时本金跨了好几个年度,经常遇到规定说“罚息按人行规定的标准计算”,可是很难找到人行历次规定的罚息利率,这次终于手动搜寻法规库整理了人行对罚息利率的几次调整时点,保留在此备查。

1995年7月1日规定逾期贷款利率为日万分之四至六

——发布时间:1995年8月18日;文号:银发(1995)237号;名称:《关于调整

贷款利率后有关计息办法的通知》

1996年5月1日逾期贷款利率从日万分之四至六调整为日万分之四

——发布时间:1996年5月2日;文号:银发(1996)156号;名称:《中国人民

银行关于降低金融机构存、贷款利率的通知》

1998年12月7日逾期贷款利率从日万分之四调整为日万分之三

——发布时间:1998年12月5日;文号:银发(1998)586号;名称:《关于降低

存、贷款利率的通知》

1999年6月10日逾期贷款利率从日万分之三调整为日万分之二点一(折年率7.56%)

——发布时间:1999年6月9日;文号:银发(1999)192号;名称:《中国人民

银行关于降低存、贷款利率的通知》

2004年1月1日逾期贷款利率从日万分之二点一调整为在借款合同载明的贷款利率

水平上加收30%-50%

——发布时间:2003年12月10日;文号:银发(2003)251号;名称:《中国人

民银行关于人民币贷款利率有关问题的通知》

(附件:2003年12月10日《中国人民银行关于人民币贷款利率有关问题的通知》(银发

[2003]251号)通知全文)

中国人民银行各分行、营业管理部,各政策性银行、国有独资商业银行、股份制商业银行:

为稳步推进利率市场化改革,充分发挥利率杠杆的调节作用。

现就有关人民币贷款利

率及计结息等有关事宜通知如下:

一、关于人民币贷款计息和结息问题。

人民币各项贷款(不合个人住房贷款)的计息和

结息方式,由借贷双方协商确定。

二、关于在合同期内贷款利率的调整问题。

人民币中、长期贷款利率由原来的一年一定,改为由借贷双方按商业原则确定,可在合同期间按月、按季、按年调整,也可采用固定

利率的确定方式。

5年期以上档次贷款利率,由金融机构参照人民银行公布的5年期以上贷款利率自主

确定。

三、关于罚息利率问题。

逾期贷款(借款人未按合同约定日期还款的借款)罚息利率由现行按日万分之二点一计收利息,改为在借款合同载明的贷款利率水平上加收30%-50%;借款人未按合同约定用途使用借款的罚息利率,由现行按日万分之五计收利息,改为在借款合同载明的贷款利率水平上加收50%-100%。

对逾期或未按合同约定用途使用借款的贷款,从逾期或未按合同约定用途使用贷款之日起,按罚息利率计收利息,直至清偿本息为止。

对不能按时支付的利息,按罚息利率计收

复利。

四、对2004年1月1日(含2004年1月1日)以后新发放的贷款按本通知执行。

对2004年1月1日以前发放的未到期贷款仍按原借款合同执行,但经借贷双方当事人协商一

致的,也可执行本通知。

五、本通知自2004年1月1日起执行。

此前人民银行发布的有关人民币贷款利率的

规定与本通知不符的,以本通知为准。