深圳发展银行2009年年报1

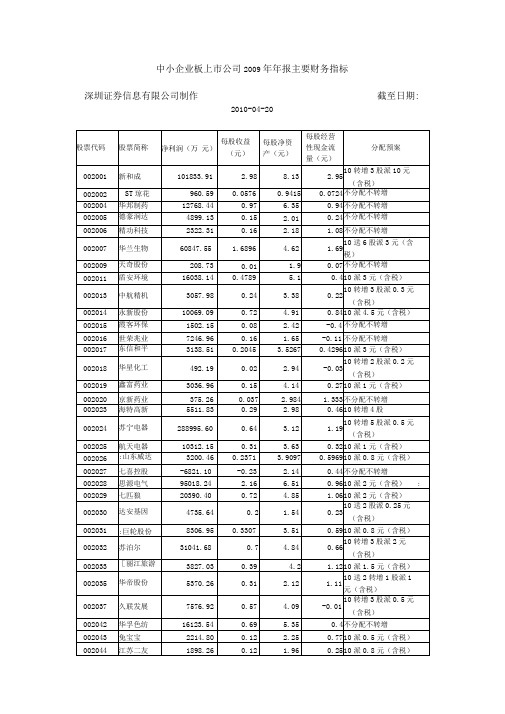

中小企业板上市公司2009年年报主要财务指标

002009

天奇股份

208.73

0.01

1.9

0.07

不分配不转增

002011

盾安环境

16038.14

0.4789

5.1

0.4

10派3元(含税)

002013

中航精机

3057.98

0.24

3.38

0.22

10转增3股派0.3元

(含税)

002014

永新股份

10069.09

0.72

-0.1

10转增5股

002124

天邦股份

5307.98

0.39

2.81

1.07

10转增5股派2元

(含税)

002125

湘潭电化

322.38

0.0428

3.2

0.62

不分配不转增—

002126

银轮股份

5398.04

0.54

5.15

0.67

10派0.5元(含税)

002127

新民科技

5775.52

0.32

2.99

4.91

0.84

10派4.5元(含税)

002015

霞客环保

1502.15

0.08

2.42

-0.4

不分配不转增

002016

世荣兆业

7246.96

0.16

1.65

-0.11

不分配不转增

002017

东信和平

3138.51

0.2045

3.5267

0.4296

10派3元(含税)

002018

华星化工

492.19

从包商银行的赢利模式看城商行的生存状态

从包商银行的赢利模式看城商行的生存状态一包商银行赢利模式分析包商银行2009年业绩较佳,赢利9.14亿元,同比增长15.94%,资产利润率1.27%,资本利润率26.64%,信贷不良率0.52%。

包商银行贷存比比较低,为41.34%,据此猜测包商赢利增长来自存贷款利息差的比重不大,手续费及中间业务收入也不高,为6.27%。

那么包商的赢利增长来自何处?我们期望通过分析包商银行的三张财务报表来得到答案。

(一)利润表1.营业收入构成从年报利润表数据中可以看到,2009年包商银行营业收入中利息收入占58%,手续费收入占6%,投资收益占37%,投资收益成为除传统存贷款业务外的最主要的收入来源。

2008年和2009年营业收入构成变化不大(见图1),利息收入和投资收益是营业收入的两大支柱。

图1 包商银行2009年营业收入构成包商银行贷款客户以中小企业为主,中型企业和小型企业合计占比76.22%(见图2),可以看出包商银行是一家定位于为中小企业服务的银行,利息净收入主要来源于向中小企业发放贷款。

图2 包商银行2009年贷款的客户类型2.营业支出构成营业支出中以业务及管理费占比最大,2009年业务及管理费占营业支出的81.07%,2008年为72.86%(见表1)。

这与包商银行定位于为中小企业融资也有很大关系,业务金额小、笔数多,所以管理费用比较高。

表1 包商银行2009年营业支出构成(二)资产负债表1.资金来源(负债项)通过分析包商银行2009年资产负债表的负债项,我们发现包商银行资金来源主要是依靠吸收存款和同业拆借(见图3)。

2009年包商银行总负债780.84亿元,其中吸收存款676.04亿元,占负债总额的87%,同业存放款和卖出回购金融资产占了剩余的比例。

图3 包商银行2009年负债构成2.资金运用(资产项)通过分析资产负债表的资产一方,看到包商银行将资金运用于投资的特征明显。

包商只把吸收来的存款33.83%的比例用于发放贷款及垫款,25.09%的比例存放中央银行和同业款项,剩余的40%的比例用来做投资,包括交易性金融资产、买入返售金融资产、可供出售金融资产、持有至到期投资等(见表2)。

中国平安收购深发展 案例分析综述

中国平安收购深圳发展银行案例分析一、企业简介1.中国平安中国平安保险(集团)股份有限公司是中国第一家以保险为核心的,融证券、信托、银行、资产管理、企业年金等多元金融业务为一体的紧密、高效、多元的综合金融服务集团。

公司成立于1988年,公司注册地为中国北京,总部位于深圳。

公司为香港联合交易所主板上市公司,股份名称“中国平安”,股份代号2318。

经过了数年的争取,直到1992年,平安才成为一家真正的全国性保险公司,从此确立了“立足深圳,面向全国,走向世界”的基本发展态势。

公司在注重保险业务的同时,积极拓展多元化经营,成立了平安证券有限责任公司和平安信托投资公司,完善了保险资金运用渠道。

在巩固国内业务的同时,稳步推进公司的国际化,在香港成立了中国平安保险海外(控股)有限公司,统筹管理美国,香港公司及伦敦和新加坡代表处,与世界上160多家保险公司建立了友好往来,在286 个城市设立了理赔、检验和追偿代理。

2006年8月,中国平安保险(集团)股份有限公司成功收购深圳商业银行89.24%股权,取得一张全国性的中资银行牌照。

尽管此前平安集团已控股平安银行(原福建亚洲银行),但由于种种政策原因,平安银行终究改变不了“外资银行”的身份。

由于深商行拥有银监会授予信用卡业务许可,故收购深圳商业银行将为平安集团提供涉足信用卡业务的理想机会。

2007年3月1日,中国平安保险(集团)股份有限公司在上海证券交易所上市,证券简称为“中国平安”,A股证券代码为“601318”,成为A股第二保险股,申购平安IPO所冻结的资金达到1.1万亿人民币。

2.深圳发展银行1987年12月28日,深圳发展银行宣告成立,总部设在深圳。

股票简称“深发展A”,股票代码 000001,是中国第一家面向社会公众公开发行股票并上市的商业银行。

深发展于1987年5月首次公开发售人民币普通股。

这是中国金融体制改革的重大突破,也是中国资本市场发育的重要开端。

经过二十多年的快速发展,深圳发展银行综合实力日益增强,自身规模不断扩大,已在北京、上海、广州、深圳、杭州等18个经济发达城市设立了近300家分支机构,并在北京、香港设立代表处,与境外众多国家和地区的600多家银行建立了代理行关系。

ST深泰:2009年年度审计报告 2010-03-10

4

合并资产负债表(续

2009年12月31日

编制单位:深圳市深信泰丰(集团股份有限公司单位:元币种:人民币负债和所有者权益(或股东权益附注五2009年12月31日2008年12月31日流动负债:

短期借款15 122,403,575.75155,709,750.45交易性金融负债--应付票据16 4,000,000.006,622,735.00应付账款17 85,793,960.30144,533,226.75预收款项18 4,820,091.7623,165,467.69应付职工薪酬19 7,879,698.215,924,382.20应交税费20 10,464,388.289,644,973.76应付利息21 123,710,783.57111,782,215.14应付股利--其他应付款22 258,379,454.92327,934,338.92一年内到期的非流动负债23 63,900,000.0063,900,000.00其他流动负债24 1,527,336.631,482,019.98流动负债合计682,879,289.42850,699,109.89非流动负债:

新桥投资和平安保险与深发展的缘起缘落

• 2011年4月19日,太阳能单晶硅片生产商卡姆丹克太阳能系统集团( 0712)宣布,引入私募股权公司美国德太集团(TPG)作为策略性投 资者,此后将加速产能建设,目标于今年底或明年首季产能达1,400 兆瓦,较原定目标高40%。卡姆丹克太阳能成立于1999年12月,是中 国专业的太阳能晶锭和晶片制造商,专注于高品质太阳能晶片的设计 、开发、制造及销售。公司主要产品包括156mm×156mm单晶太阳能 晶片和厚度约170mm单晶太阳能晶片,产品主要销售给中国太阳能电 池制造商。该公司向TPG发行本金总额为7.8亿港元,于2016年到期附认 股权证的可换股债券.若果悉数行使换股权,TPG将额外向卡姆丹克注资 3.9亿港元,并持有卡姆丹克约20.7%股份.(环保节能)

Equity,PIPE)

1999年8月,国务院公布《中共中央、国务

私募股权的发展以及在中国的发展 院关于加强技术创新,发展高科技,实现

产业化的决定》,该决定成为吸引外国创

业投资再次大规模进入的强烈信号。随

后, IDG(技术创业投资基金)、华登国

90年代网络革命的兴起,私人 股权基金进入发展高峰时期, 这一时期也是创业投资的高峰

• “长期持有发行公司股票的法人”,可以说明公司与战略投资者之间 是一种长期的合作关系。我国在新股发行中引入战略投资者,允许战 略投资者在发行人发行新股中参与申购。主承销商负责确定一般法人 投资者,每一发行人都在股票发行公告中给予其战略投资者一个明确 细化的界定。具体来讲战略投资者就是指具有资金、技术、管理、市 场、人才优势,能够促进产业结构升级,增强企业核心竞争力和创新 能力,拓展企业产品市场占有率,致力于长期投资合作,谋求获得长 期利益回报和企业可持续发展的境内外大企业、大集团。

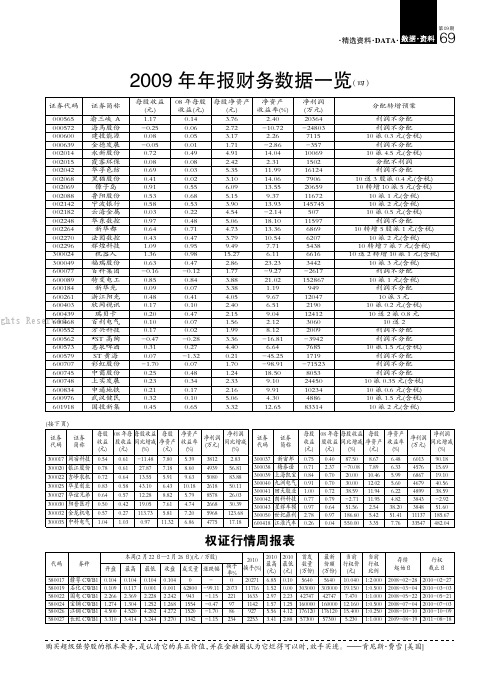

2009年年报财务数据一览(4)

证券代码证券简称每股收益(元)08年每股收益(元)每股净资产(元)净资产收益率(%)净利润(万元)分配转增预案000565渝三峡A 1.170.14 3.76 2.4020364利润不分配000572海马股份-0.250.06 2.72-10.72-24803利润不分配000600建投能源0.080.05 3.17 2.26711510派0.3元(含税)000639金德发展-0.050.01 1.71-2.86-357利润不分配002014永新股份0.720.49 4.9114.041006910派4.5元(含税)002015霞客环保0.080.08 2.42 2.311502分配不利润002042华孚色纺0.690.03 5.3511.9916124利润不分配002068黑猫股份0.410.02 3.1014.06790610送3股派0.4元(含税)002069獐子岛0.910.55 6.0913.552065910转增10派5元(含税)002088鲁阳股份0.530.68 5.159.371167210派1元(含税)002142宁波银行0.580.53 3.9013.9314574510派2元(含税)002182云海金属0.030.22 4.54-2.1450710派0.5元(含税)002248华东数控0.970.48 5.0618.1011597利润不分配002264新华都0.640.71 4.7313.36686910转增5股派1元(含税)002270法因数控0.430.47 3.7910.54620710派2元(含税)002296辉煌科技 1.090.959.497.71543810转增7派7元(含税)300024机器人 1.360.9815.27 6.11661610送2转增10派1元(含税)300049福瑞股份0.630.47 2.8623.23344210派3元(含税)600077百科集团-0.16-0.12 1.77-9.27-2617利润不分配600089特变电工0.850.84 3.8821.021*******派1元(含税)600184新华光0.090.07 3.38 1.19949利润不分配600261浙江阳光0.480.41 4.059.671204710派3元600403欣网视讯0.170.10 2.40 6.51219010派0.2元(含税)600439瑞贝卡0.200.47 2.159.041241210送2派0.8元600468百利电气0.100.07 1.56 2.12306010送2600552方兴科技0.170.02 1.998.122009利润不分配600562*ST 高陶-0.47-0.28 3.36-16.81-3942利润不分配600573惠泉啤酒0.310.27 4.40 6.64768510派1.5元(含税)600579ST 黄海0.07-1.320.21-45.251719利润不分配600707彩虹股份-1.700.07 1.70-98.91-71523利润不分配600745中茵股份0.250.48 1.2418.508053利润不分配600748上实发展0.230.34 2.339.102445010派0.35元(含税)600834申通地铁0.210.17 2.169.911023410派0.6元(含税)600976武汉健民0.320.10 5.06 4.30488610派1.5元(含税)601918国投新集0.450.65 3.3212.658331410派2元(含税)2009年年报财务数据一览(四)证券代码证券简称每股收益(元)08年每股收益(元)每股收益同比增减(%)每股净资产(元)净资产收益率(%)300017网宿科技0.540.61-11.487.80 5.39300020银江股份0.780.6127.877.188.60300022吉峰农机0.720.6413.55 5.919.63300025华星创业0.830.5843.10 6.4310.18300027华谊兄弟0.640.5712.288.82 5.79300030阳普医疗0.500.4219.057.61 4.74300032金龙机电0.570.27113.73 5.817.20300035中科电气 1.04 1.030.9711.32 6.86净利润(万元)净利润同比增减(%)3812 2.83493956.81508083.88261850.11857826.03266830.395968123.68477517.18证券代码证券简称每股收益(元)08年每股收益(元)每股收益同比增减(%)每股净资产(元)净资产收益率(%)300037新宙邦0.750.4087.508.67 6.48300038梅泰诺0.71 2.37-70.087.89 6.33300039上海凯宝0.840.7020.0010.46 5.99300040九洲电气0.910.7030.0012.02 5.60300041回天胶业 1.000.7238.5911.94 6.22300042朗科科技0.770.79-2.7111.95 4.82300043星辉车模0.970.6451.56 2.5438.20300050世纪鼎利 2.780.97186.60 5.4251.41600418江淮汽车0.260.04550.00 3.357.76净利润(万元)净利润同比增减(%)601390.18457615.69686719.10467940.56489938.593843-2.92384851.6011137185.6733547482.04(接下页)580017赣粤CWB10.1040.1040.1040.1040-020271 6.850.105640564010.0401:2.0002008-02-28580019石化CWB10.1090.1170.0010.00162800-99.11207311716 1.520.0030300030300019.1501:0.5002008-03-04580022国电CWB1 2.266 2.369 2.228 2.242943-1.152211633 2.97 2.2342747427477.4701:1.0002008-05-22580024宝钢CWB1 1.274 1.304 1.252 1.2681554-0.47971142 1.57 1.2516000016000012.1601:0.5002008-07-04580026江铜CWB1 4.500 4.520 4.202 4.2721520-1.7086927 5.56 4.1217612017612015.4001:0.2502008-10-10580027长虹CWB1 3.310 3.414 3.244 3.2701342-1.152342253 3.41 2.885730057300 5.2301:1.0002009-08-192010-02-272010-03-032010-05-212010-07-032010-10-092011-08-18代码券种本周(2月22日—2月26日)(元/万股)2010换手(%)2010最高(元)2010最低(元)首发数量(万份)最新份额(万份)当前行权价(元)当前行权比例存续起始日行权截止日开盘最高最低收盘成交量涨跌幅换手率%权证行情周报表·精选资料·DATA 09期购买超级强势股的根本要务,是认清它的真正价值,并在金融圈认为它烂得可以时,放手买进。

华夏银行2009年年报

场风险报告内容,初步形成了涵盖日报、旬报、月报、季报和年报,面向高级管理层、 董事会和监管机构等不同对象的全面市场风险管理报告体系。

(5)2010 年可能面临的市场风险及应对策略。2010 年,预期全球经济继续复苏, 进入加息通道,同时区域经济恢复不平衡,部分国家主权债务风险将加剧。中国经济 将继续保持 适度宽松的 货币政策, 着力于经济 结构和产业 结构调整, 预期央行 在 2 季度以后加息的可能性较大,上调存款准备金率等流动性收缩政策的实施效果是影响 加息时点的主要因素。基于利率上行的市场预期判断,结合本公司 2010 年总体经营 目标,2010 年市场风险管理应对策略包括:一是加强对存款准备金率、利率等货币 政策工具以及主要资产价格变动的预测分析,密切关注区域市场变化,提高本公司相 关业务发展及结构调整的前瞻性和有效性;二是合理配置市场风险资本,匹配各币种 资产负债结构,控制市场风险敞口;三是改进和提高银行账户利率风险管理,积极调 整资产负债结构,提高息差率和债券资产盈利能力;四是继续完善市场风险政策和程 序,不断健全计量指标体系,加强计量方法及工具的运用和推广,提升风险计量能力; 五是加强风险管理数据积累与挖掘,加快推进风险管理信息系统建设。

4、操作风险状况的说明 (1)2009 年度操作风险状况及风险管理措施。2009 年,公司面临的主要操作风 险为案件风险。面对全球金融危机,公司操作风险管理工作紧紧围绕业务核心目标, 按照银监会监管要求和巴塞尔新资本协议,在操作风险制度体系和管理方法建设方面 奠定了较好的基础,实现“零案件”目标,将操作风险控制在可承受范围内,全年未 发生重大操作风险事件。采取的主要措施为: 一是开展案件专项治理活动,有效消除案件风险隐患; 二是加大内控管理力度,全员合规意识有所加强; 三是强化过程管理,创新业务操作风险识别机制; 四是完善操作风险管理体系,建立防范操作风险的三道防线,以及 “四位一体” 的操作风险管理制度体系,实施全员、全程、全方位的操作风险管理; 五是落实监管“指引”要求,完善信息科技风险管理体系,为经营管理提供支持 和保障的能力进一步增强。 (2)2010 年可能面临的操作风险及应对策略。2010 年,世界经济复苏基础并不 稳固,国内经济回升内在动力依然不足,世博会和亚运会将在我国召开,以案件风险 为主的操作风险仍然突出。本公司根据全行总体经营发展目标和要求,提出 2010 年 操作风险管理策略:结合业务实际情况,继续按照巴塞尔新资本协议和监管文件要求, 加强操作风险管理在本公司的具体实施,紧紧围绕“调结构、控风险、创效益、促发 展”核心目标,重点提高运用操作风险管理方法识别、评估、监测业务经营发展中的

资本比率计算实例

1、如果一家系统重要性银行旳核心一级资本为1000,其他一级资本为400,二级资本为350,信用风险加权资产为7500,市场风险所需旳资本为350,操作风险所需旳资本为200,试计算该行旳核心一级资本充足率、一级资本充足率和资本充足率,并对该行旳资本管理给出意见。

总风险加权资产(TRWA)=信用风险加权资产(CRWA)+市场风险资本规定(CRMR)×12.5+操作风险资本规定(CROR)×12.5=7500+350×12.5+200×12.5=14375核心一级资本充足率=1000÷14375=6.96%一级资本充足率=(1000+400)÷14375=9.74%资本充足率=(1000+400+350)÷14375=12.17%系统重要性银行旳资本充足率监管规定为核心一级资本充足率达到8.5%,一级资本充足率达到9.5%,资本充足率达到11.5%。

该行一级资本充足率和资本充足率已达标,但是核心资本充足率未达标。

资本管理意见:(1)应重点补充一级核心资本,如增长实收资本或增发一般股、增长盈余公积及一般风险准备旳提取比例等。

(2)如果增资扩股或增长留存利润有困难,可考虑分母方略,减少风险加权资产,在此过程中可考虑减少二级资本(如次级债务)旳规模,以减少债务成本。

2、(1)A银行(非系统重要性银行)表内及表外资产状况如下面两个表所示,计算该行旳信用风险加权资产。

×10+100%×40+75%×20+50%×30+75%×10+1250%×5=144.5表外信用风险加权资产=50%×100%×20+20%×75%×50+20%×100%×40=25.5信用风险加权资产=144.5+25.5=170(2)该行旳资本充足率为10%,试对其资产构造调节给出建议。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

深发展A(000001)2009年年报 深圳发展银行股份有限公司2009 年年度报告 第一节 重要提示 本行董事会、监事会及董事、监事、高级管理人员保证本报告所载资料不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。 本行第七届董事会第二十一次会议审议了2009 年年度报告正文及摘要。参加本次董事会会议的董事共14人。本次董事会会议一致同意此报告。董事罗伯特·巴内姆(Robert T. Barnum)因事未能参加本次会议,委托董事米高奥汉仑(Michael O’Hanlon)行使表决权。 安永华明会计师事务所和安永会计师事务所分别根据国内和国际审计准则对本行 2009 年度财务会计报告进行了审计,并出具了标准无保留意见的审计报告。 本行董事长兼首席执行官法兰克纽曼、行长肖遂宁、首席财务官王博民、会计机构负责人李伟权保证2009 年年度报告中财务报告的真实、完整。 第二节 公司基本情况简介(一)法定中文名称:深圳发展银行股份有限公司 (简称:深圳发展银行,下称“本行”) 法定英文名称:Shenzhen Development Bank Co., Ltd.(二)法定代表人:法兰克纽曼(Frank N.Newman)(三)董事会秘书:徐进 证券事务代表:吕旭光 联系地址:中国广东省深圳市深南东路 5047 号 深圳发展银行大厦深圳发展银行董事会秘书处 联系电话:(0755)82080387 传 真:(0755)82080386 电子邮箱:dsh@sdb.com.cn (四)注册地址:中国广东省深圳市 办公地址:深圳市深南东路5047 号深圳发展银行大厦 邮政编码:518001 本行国际互联网网址:http://www.sdb.com.cn 电子邮箱:dsh@sdb.com.cn (五)本行选定信息披露报刊:《中国证券报》、《证券时报》、《上海证券报》 登载年度报告的中国证监会指定互联网网址:http://www.cninfo.com.cn 本行年度报告备置地点:本行董事会秘书处 (六)本行股票上市交易所:深圳证券交易所 股票简称:深发展A 股票代码:000001 (七)本行其他有关资料 首次注册登记日期:1987 年 12 月22 日 最近一次变更注册登记日期:2010 年 1 月22 日 注册地点:深圳市罗湖区深南东路 5047 号 企业法人营业执照注册号:440301103098545 税务登记号码:国税440300192185379;地税440300192185379 本行聘请的境内会计师事务所:安永华明会计师事务所 办公地点:北京市东城区东长安街 1 号东方广场安永大楼(东三办公楼)16 层 本行聘请的境外会计师事务所:安永会计师事务所 办公地点:香港中环金融街 8 号国际金融中心 2 期18 楼 (八)本报告分别以中、英文两种文字编制,在对两种文本的理解上发生歧义时,以中文文本为准。 第三节 会计数据和业务数据摘要 一、 主要财务数据和指标 1、经营业绩 (货币单位:人民币千元) 2009 年 2008 年 2007 年 本年比上年增减 项 目 (%) 1-12 月 1-12 月 1-12 月 (2009 比2008 ) 营业收入 15,114,440 14,513,119 10,807,502 4.14% 拨备前营业利润 7,734,215 8,137,588 5,775,701 -4.96% 资产减值准备 1,575,088 7,334,162 2,053,759 -78.52% 营业利润 6,159,127 803,426 3,721,942 666.61% 利润总额 6,190,537 792,609 3,771,775 681.03% 归属于上市公司股东的净利润 5,030,729 614,035 2,649,903 719.29% 归属于上市公司股东的扣除非 4,939,571 623,941 2,576,586 691.67% 经常性损益后的净利润每股指标: 基本每股收益(元) 1.62 0.20 0.97 719.29% 稀释每股收益(元) 1.62 0.20 0.95 719.29% 扣除非经常性损益后的基本每 1.59 0.20 0.95 691.67% 股收益(元)现金流情况: 经营活动产生的现金流量净额 32,193,611 24,342,611 17,051,576 32.25% 每股经营活动产生的现金流量 10.37 7.84 7.44 32.25% 净额(元) 报告期非经常性损益项目及金额 (货币单位:人民币千元) 非经常性损益项目 金额 非流动性资产处置损益(固定资产、抵债资产、长期 股权投资处置损益) 53,478 或有事项产生的损益(预计负债) 3,508 投资性房地产公允价值变动 47,858 除上述各项之外的其他营业外收入和支出 7,337 所得税影响 (21,023) 合计 91,158 2、盈利能力指标 (单位:%) 2009 年 2008 年 2007 年 比上年增减(百分点) 项 目 1-12 月 1-12 月 1-12 月 (2009 比2008 ) 资产收益率 0.86 0.13 0.75 0.73 个百分点 平均资产收益率 0.95 0.15 0.86 0.8 个百分点 全面摊薄净资产收益率 24.58 3.74 20.37 20.84 个百分点 全面摊薄净资产收益率 24.13 3.80 19.81 20.33 个百分点 (扣除非经常性损益) 加权平均净资产收益率 26.59 4.32 33.41 22.27 个百分点 加权平均净资产收益率 26.11 4.39 32.49 21.72 个百分点 (扣除非经常性损益) 成本收入比 41.76 35.99 38.93 5.77 个百分点 信贷成本 0.49 2.84 0.95 -2.35 个百分点 净利差 (NIS ) 2.41 2.90 2.99 -0.49 个百分点 净息差 (NIM ) 2.47 3.02 3.10 -0.55 个百分点 注:信贷成本=当期信贷拨备/当期平均贷款余额(含贴现);净利差=生息资产收益率- 生息负债成本率;净息差=净利息收入/平均生息资产余额。 由于本行贴现核算的变化,净利差计算口径与上年有所变更,表中2008 年净利差已按新 口径调整,变更细节见本报告第九节之“主要资产、负债项目日均余额及日均收益率/ 日均成 本率情况表”。 3、规模指标 (货币单位:人民币千元) 本年末比上年末 项 目 2009 年 12 月31 日 2008 年 12 月31 日 2007 年 12 月31 日 增减 (2009 比2008 ) 一、资产总额 587,811,034 474,440,173 352,539,361 23.90%其中:以公允价值计量且其变 动计入当期损益的金融资产 1,232,044 332,192 1,769,441 270.88%及衍生金融资产 持有至到期投资 34,585,440 15,584,755 15,911,486 121.92% 贷款和应收款 454,274,577 363,900,753 270,791,277 24.83% 可供出售金融资产 36,998,409 48,799,716 17,850,892 -24.18% 其他 60,720,564 45,822,757 46,216,265 32.51% 二、负债总额 567,341,425 458,039,383 339,533,298 23.86%其中:以公允价值计量且其变 动计入当期损益的金融负债 21,540 98,018 1,501,830 -78.02%及衍生金融负债 同业拆入 7,570,118 7,380,000 2,300,000 2.58% 吸收存款 454,635,208 360,514,036 281,276,981 26.11% 其他 105,114,559 90,047,329 54,454,487 16.73% 三、股东权益 20,469,609 16,400,790 13,006,063 24.81%归属于上市公司股东的每股 6.59 5.28 5.67 24.81%净资产(元) 四、存款总额 454,635,208 360,514,036 281,276,981 26.11% 其中:公司存款 383,663,003 302,309,165 240,370,951 26.91% 零售存款 70,972,205 58,204,871 40,906,030 21.94% 五、贷款总额 359,517,413 283,741,366 221,035,529 26.71% 其中:公司贷款 261,879,271 209,835,181 157,492,816 24.80% 一般性公司贷款 216,593,743 167,617,360 149,712,815 29.22% 贴现 45,285,528 42,217,821 7,780,001 7.27% 零售贷款 97,638,142 73,906,185 63,542,713 32.11% 贷款减值准备 (3,954,868) (2,026,679) (6,023,964) 95.14% 贷款及垫款净值 355,562,545 281,714,687 215,011,565 26.21% 4、资产质量指标