受托加工的账务处理

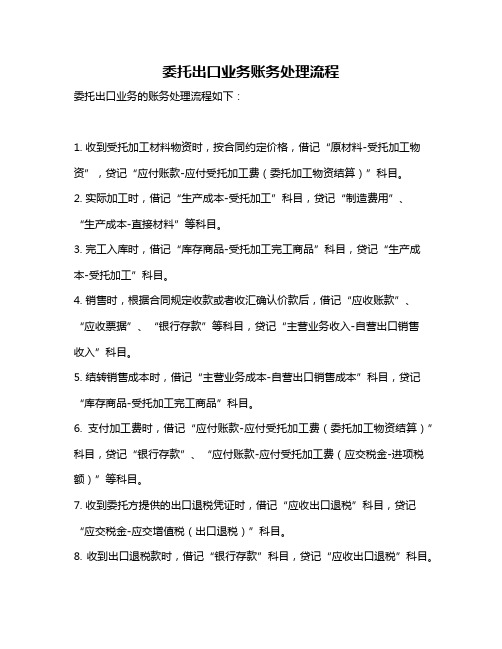

委托出口业务账务处理流程

委托出口业务账务处理流程

委托出口业务的账务处理流程如下:

1. 收到受托加工材料物资时,按合同约定价格,借记“原材料-受托加工物资”,贷记“应付账款-应付受托加工费(委托加工物资结算)”科目。

2. 实际加工时,借记“生产成本-受托加工”科目,贷记“制造费用”、“生产成本-直接材料”等科目。

3. 完工入库时,借记“库存商品-受托加工完工商品”科目,贷记“生产成

本-受托加工”科目。

4. 销售时,根据合同规定收款或者收汇确认价款后,借记“应收账款”、“应收票据”、“银行存款”等科目,贷记“主营业务收入-自营出口销售

收入”科目。

5. 结转销售成本时,借记“主营业务成本-自营出口销售成本”科目,贷记“库存商品-受托加工完工商品”科目。

6. 支付加工费时,借记“应付账款-应付受托加工费(委托加工物资结算)”科目,贷记“银行存款”、“应付账款-应付受托加工费(应交税金-进项税额)”等科目。

7. 收到委托方提供的出口退税凭证时,借记“应收出口退税”科目,贷记“应交税金-应交增值税(出口退税)”科目。

8. 收到出口退税款时,借记“银行存款”科目,贷记“应收出口退税”科目。

9. 期末结转出口业务利润时,借记“主营业务收入-自营出口销售收入”、“应收出口退税”科目,贷记“主营业务成本-自营出口销售成本”、“本年利润”科目。

通过以上账务处理流程,企业可以完整地记录和反映委托出口业务的整个流程,确保账务的准确性和完整性。

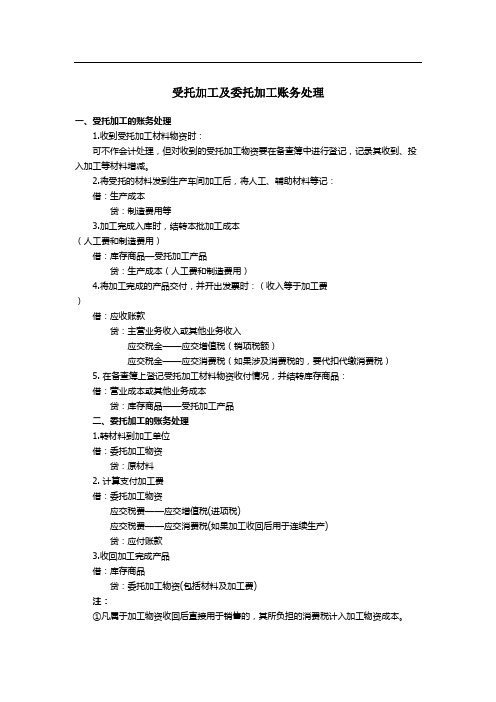

受托加工及委托加工账务处理

受托加工及委托加工账务处理

一、受托加工的账务处理

1.收到受托加工材料物资时:

可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:

借:生产成本

贷:制造费用等

3.加工完成入库时,结转本批加工成本

(人工费和制造费用)

借:库存商品—受托加工产品

贷:生产成本(人工费和制造费用)

4.将加工完成的产品交付,并开出发票时:(收入等于加工费

)

借:应收账款

贷:主营业务收入或其他业务收入

应交税金——应交增值税(销项税额)

应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)

5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:

借:营业成本或其他业务成本

贷:库存商品——受托加工产品

二、委托加工的账务处理

1.转材料到加工单位

借:委托加工物资

贷:原材料

2. 计算支付加工费

借:委托加工物资

应交税费——应交增值税(进项税)

应交税费——应交消费税(如果加工收回后用于连续生产)

贷:应付账款

3.收回加工完成产品

借:库存商品

贷:委托加工物资(包括材料及加工费)

注:

①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

②凡属于加工物资收回后用于连续生产的,其所付的消费税先计入“应交税费—应交消费税”科目的借方,按规定用以抵扣加工的消费品销售后所负担的消费税。

委托加工物资受托方的会计处理

委托加工物资受托方的会计处理好,咱们今天聊聊委托加工物资受托方的会计处理,听起来是不是有点拗口?不过没关系,我来给你捋一捋,咱们轻松聊聊。

委托加工就像是把你的“拿手菜”交给别人做。

你想想,如果你家里做饭不在行,偏偏又想吃一碗热腾腾的牛肉面,那你就找个厨艺了得的朋友,让他帮你搞定。

这一来一往,就成了委托加工。

你把材料给他,他帮你加工好,再还给你,没错吧?在这个过程中,受托方就像那个朋友,负责把你的材料变成美味的成品。

受托方可不能掉链子,得把账记清楚,这样才不至于最后两人翻脸不认人。

首先呢,受托方在接到材料的时候,要在账上做个记录。

这可不是随便写写了事,得写得明明白白。

像我常说的,“账本上不能留白”,把材料的数量、种类全都记上去,心里有数,心里也舒坦。

材料加工了,受托方又得把加工费、人工费等等一块儿算上。

这就像在饭店吃饭,除了菜钱,还得加上小费和服务费,受托方可不能忘了。

把这些费用都算好,然后在账上做个明细。

这样一来,心里就有底,账目也清晰,谁也不容易搞混。

然后呢,最后成品交到你手里,这时候,受托方也得把成品的数量、种类给记录下来。

就像你收快递,快递员在单子上签字一样,得把交接的东西记录清楚。

大家可能会想,“那要是我这个朋友把材料弄丢了或者搞错了怎么办?”哈哈,这就得提到受托方的责任了。

受托方可不能随便就推卸责任,得对材料的保管和加工负责。

这就像是你把心爱的宠物托给别人照顾,万一宠物跑了,那可得心急如焚。

所以,受托方得好好记账,保护好客户的材料,才能安安心心地做生意。

当然了,受托方在处理这些账务时,也不能太死板。

咱们常说“变通”,会计处理上也得灵活。

比如说,有些材料可能需要分期加工,有些则可以一次性搞定。

受托方得根据实际情况来调整自己的账务处理。

要知道,灵活应变是关键,适应市场变化才能立于不败之地。

记得定期跟委托方对账。

就像朋友之间要保持沟通,生意也一样,避免产生误会。

定期的对账能让双方心中有数,也能及时发现问题,防止小矛盾演变成大冲突。

受托加工会计分录案例

受托加工会计分录案例

受托加工业务的会计分录处理案例如下:

某企业(以下称为甲企业)为另一企业(以下称为乙企业)加工材料。

加工后,乙企业将支付加工费和材料费。

甲企业为乙企业加工材料所消耗的原材料是由乙企业提供的,并且加工后的材料将全部交还给乙企业。

1. 收到受托加工的材料时,不需要做任何账务处理,对于备查簿进行登记即可。

2. 对于加工过程中发生的加工费、人工费,应当计入“生产成本”这一科目,可做以下分录:

借:生产成本

贷:应付职工薪酬等

3. 加工完成后,需要将完成的商品入库,因此增加库存商品,并冲减生产成本,会计分录为:

借:库存商品

贷:生产成本

4. 将完成的商品交还给乙企业时,可以从乙企业收到一些费用,例如增值税、消费税等。

这些费用应当计入“银行存款”或“应交税费”科目。

具体的会计分录需要根据实际情况进行调整。

5. 最后,将加工费和人工费结转到本年利润中,会计分录为:

借:本年利润

贷:生产成本

以上是一个简单的受托加工业务的会计处理流程。

在实际操作中,可能还需

要考虑更多因素,例如如何处理废品、如何处理未完成的订单等。

因此,在实际操作中需要根据具体情况进行会计处理。

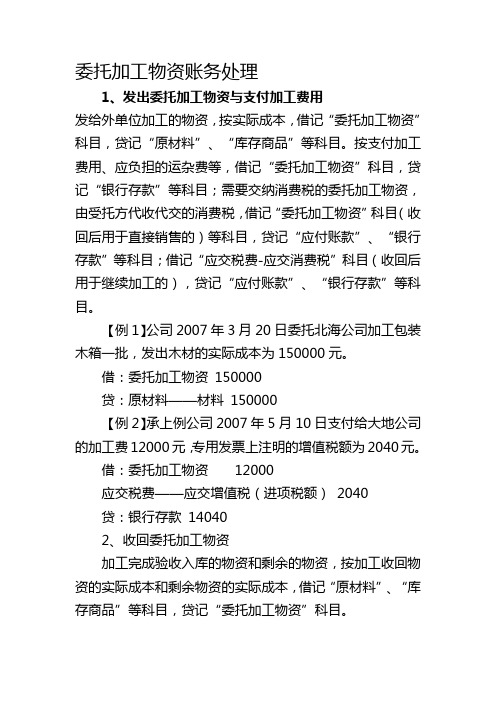

委托加工物资账务处理

委托加工物资账务处理1、发出委托加工物资与支付加工费用发给外单位加工的物资,按实际成本,借记“委托加工物资”科目,贷记“原材料”、“库存商品”等科目。

按支付加工费用、应负担的运杂费等,借记“委托加工物资”科目,贷记“银行存款”等科目;需要交纳消费税的委托加工物资,由受托方代收代交的消费税,借记“委托加工物资”科目(收回后用于直接销售的)等科目,贷记“应付账款”、“银行存款”等科目;借记“应交税费-应交消费税”科目(收回后用于继续加工的),贷记“应付账款”、“银行存款”等科目。

【例1】公司2007年3月20日委托北海公司加工包装木箱一批,发出木材的实际成本为150000元。

借:委托加工物资150000贷:原材料——材料150000【例2】承上例公司2007年5月10日支付给大地公司的加工费12000元,专用发票上注明的增值税额为2040元。

借:委托加工物资12000应交税费——应交增值税(进项税额)2040贷:银行存款140402、收回委托加工物资加工完成验收入库的物资和剩余的物资,按加工收回物资的实际成本和剩余物资的实际成本,借记“原材料”、“库存商品”等科目,贷记“委托加工物资”科目。

【例】公司2007年5月16日将委托大地公司加工的包装木箱收回,按实际成本160000元验收入库。

受托加工单位退回一部分木材的实际成本2600元,已验收入库。

退回的木材:借:原材料2600贷:委托加工物资2600加工完成的包装物验收入库:借:周转材料——包装物160000贷:委托加工物资160000一、受托加工的账务处理1.收到受托加工材料物资时:可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:借:生产成本贷:制造费用等3.加工完成入库时,结转本批加工成本借:库存商品—受托加工产品贷:生产成本4.将加工完成的产品交付,并开出发票时:借:应收账款贷:主营业务收入或其他业务收入应交税金——应交增值税(销项税额)应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:借:营业成本或其他业务成本贷:库存商品——受托加工产品二、委托加工的账务处理1.转材料到加工单位借:委托加工物资贷:原材料2. 计算支付加工费借:委托加工物资应交税费——应交增值税(进项税)应交税费——应交消费税(如果加工收回后用于连续生产)贷:应付账款3.收回加工完成产品借:库存商品贷:委托加工物资(包括材料及加工费)注:①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

受托方委托加工物资的账务处理和会计分录

受托方委托加工物资的账务处理和会计分录亲爱的受托方:你好呀!我们这边有个“小活儿”,需要你们帮个忙。

嘿,别急着推辞哦,我们这次的委托可没那么复杂,你们做起来绝对轻松愉快,甚至还可能赚得盆满钵满呢!好啦,事不宜迟,咱们进入正题。

委托方信息(得给你们一个明确的背景信息,好让你们清楚这次委托的“背后”是谁)。

姓名:_______________ 。

单位名称:_______________ 。

地址:_______________ 。

联系电话:_______________ 。

法定代表人:_______________ 。

这些是咱们的基本信息,后边详细内容,你看看也好,免得哪天找不到人,或者有啥小问题找不着咱们。

哈哈!受托方信息那么接下来就是你们啦,作为受托方的你们,承载着我们的小小希望。

这次咱们的合作,就是委托你们负责加工咱们提供的物资,具体加工要求都列在下面啦,咱们一起来看看:姓名:_______________ 。

单位名称:_______________ 。

地址:_______________ 。

联系电话:_______________ 。

法定代表人:_______________ 。

好了,这些基础信息要搞清楚哦,免得以后大家发生误会,合作愉快才是王道嘛。

委托事项的具体内容哎呀,话说回来,咱们这次委托的事情,不复杂,也不是啥高深的科技,只是帮我们将提供的物资按要求加工处理一下。

具体要求如下:1. 物资名称与规格:(话说这部分,得先明确清楚,咱们做事讲究的就是细节!)。

物资名称:______________。

规格:___________________。

数量:___________________ 。

材料标准:_______________ 。

2. 加工工艺:(这部分比较关键,切记按照我们提供的标准来,差之毫厘,失之千里啊)。

加工工艺要求:_______________ 。

加工时间:_______________(别拖拖拉拉,咱们这可是有期限的,想必你们也知道时间就是金钱,不能浪费啊)。

受托加工物资怎样进行账务处理【会计实务操作教程】

贷:银行存款

会计是一门很基础的学科,无论你是企业老板还是投资者,无论你是 税务局还是银行,任何涉及到资金决策的部门都至少要懂得些会计知 识。而我们作为专业人员不仅仅是把会计当作“敲门砖”也就是说,不

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

仅仅是获得了资格或者能力就结束了,社会是不断向前进步的,具体到 我们的工作中也是会不断发展的,我们学到的东西不可能会一直有用, 对于已经舍弃的东西需要我们学习新的知识来替换它,这就是专业能力 的保持。因此,那些只把会计当门砖的人,到最后是很难在岗位上立足 的。话又说回来,会计实操经验也不是一天两天可以学到的,坚持一天 学一点,然后在学习的过程中找到自己的缺陷,你可以针对自己的习惯 来制定自己的学习方案,只有你自己才能知道自己的不足。最后希望同 学们都能够大量的储备知识和拥有更好更大的发展。

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

受托加工物资怎样进行账务处理【会计实务操作教程】 一、收到受托加工的材料时处理按合同价(或不记录实际金额)登记备 查簿,借记“受托加工物资――某公司” (注明物资数量),领用时作相 应的附注说明。 二、发生相关费用时的会计分录:借:生产成本贷:原材料――材料 明细应付职工薪酬制造费用等加工好后可以从生产成本转入受托加工物 资:借:受托加工物资贷:生产成本 三、加工完成按合同规定发给委托方时的会计分录: 1.确认销售收入 借:应收账款(银行存款) 贷:主营业务收入(加工费收入) 应交税费――应交增值税(销项税额) 应交税费――应交消费税(如果加工的产品属于消费税应税产品的, 受托方应该履行代收代缴消费税义务,这里的计税价格一般参照受托方 同类产品的价格或组成计税价格) 2.同时结转销售成本:借:主营业务成本贷:受托加工物资 3.在备查簿中将受托加工物资注销

委托方加工物资账务处理流程

委托方加工物资账务处理流程

嘿,朋友们!今天咱就来好好唠唠委托方加工物资账务处理流程。

这事儿啊,就像是搭积木,一步一步都得稳稳当当的。

比如说啊,委托方把一批原材料交给受托方进行加工,这就好比你把心

爱的模型交给朋友帮忙组装,你得心里有数吧!当受托方开始加工了,那咱这边的账务就得开始记录啦,这可不是能马虎的事儿。

加工过程中,会产生各种费用,像材料费啦、人工费啦,就跟盖房子得

买砖、请工人是一个道理。

这些费用都得一笔一笔清楚地记下来,不然最后怎么知道花了多少钱呀!

等受托方加工完成,交付物资的时候,哇塞,那可是满满的成就感呢!

但可别高兴得太早,账务处理还没完事呢。

得把加工过程中的全部花费算清楚,然后加到这批物资的成本里。

这里面还有个很重要的点,就是要对加工物资进行严格的验收。

你想想,要是朋友给你组装的模型缺胳膊少腿的,你能乐意吗?所以验收这关可得把好!如果没问题,那就皆大欢喜啦,可以把这批物资入账啦。

委托方加工物资账务处理流程,看似复杂,其实只要细致认真,也没那么难。

就像走路一样,一步一步走稳了就行。

朋友们,可别小瞧了这个流程,弄清楚它,咱在生意场上才能游刃有余啊!不然一个不小心出错了,那可就得不偿失啦!所以,大家一定要重视起来哦!

我的观点就是,认真对待委托方加工物资账务处理流程,是保证企业经营顺利的重要一环。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、受托加工的账务处理

1.收到受托加工材料物资时:

可不作会计处理,但对收到的受托加工物资要在备查簿中进行登记,记录其收到、投入加工等材料增减。

2.将受托的材料发到生产车间加工后,将人工、辅助材料等记:

借:生产成本

贷:制造费用等

3.加工完成入库时,结转本批加工成本

借:库存商品—受托加工产品

贷:生产成本

4.将加工完成的产品交付,并开出发票时:

借:应收账款

贷:主营业务收入或其他业务收入

应交税金——应交增值税(销项税额)

应交税金——应交消费税(如果涉及消费税的,要代扣代缴消费税)

5. 在备查簿上登记受托加工材料物资收付情况,并结转库存商品:

借:营业成本或其他业务成本

贷:库存商品——受托加工产品

二、委托加工的账务处理

1.转材料到加工单位

借:委托加工物资

贷:原材料

2. 计算支付加工费

借:委托加工物资

应交税费——应交增值税(进项税)

应交税费——应交消费税(如果加工收回后用于连续生产)

贷:应付账款

3.收回加工完成产品

借:库存商品

贷:委托加工物资(包括材料及加工费)

注:

①凡属于加工物资收回后直接用于销售的,其所负担的消费税计入加工物资成本。

②凡属于加工物资收回后用于连续生产的,其所付的消费税先计入“应交税费—应交消费税”科目的借方,按规定用以抵扣加工的消费品销售后所负担的消费税。