2018年海口鹏爱整形医院财务分析参考指标

惠州鹏爱整形医院值得信赖吗负荷计算表

0.38 0.85 0.25 0.78 0.6 0.88 0.58 0.87 0.3 0.88 0.32 0.88 0.28 0.86 0.8 0.9 0.37 0.87 0.26 0.9 0.72

0.65 1 0.62 1 0.73 1 0.72 1 0.82 1 0.62 1 0.61 1 0.74 1 0.65 1 0.61 1 0.92

总计(380V侧) 计入

928

861

1266

1923.5

2 7 6 4 1 5 10 8 金工车间 工具车间 电镀车间 热处理车 间 装配车间 机修车间 锅炉房 动力 照明 动力 照明 动力 照明 动力 照明 动力 照明 动力 照明 动力 照明 动力 9 生活区 仓库 照明 照明 1.6 495 310 7.6 345 8.5 250 7.5 170 8.6 160 7.5 180 1.8 70 1.8 28

锻压车间 0.28 0.86 0.32 0.88 0.58 0.87 0.6 0.88 0.37 0.87 0.26 0.9 0.8 0.9 0.3 0.88 0.72

动力 照明 0.61 1 0.62 1 0.72 1 0.73 1 0.65 1 0.61 1 0.74 1 0.82 1 0.92

320 8.6

0.25 0.78

0.62 1

铸造车间 照明 小计 动力 锻压车间 照明 小计 动力 热处理车 照明 间 小计 动力 电镀车间 照明 小计 动力 仓库 照明 小计 动力 工具车间 照明 小计 动力 金工车间 照明 小计 动力 锅炉房 照明 小计 动力 装配车间 照明 小计 动力 机修车间 照明 小计 生活区 照明 动力 照明

惠州鹏爱整形医院值得信赖吗负荷计算表

编号 名称 负荷 设备容 需要系 cosψ 类别 量Pe/kW 数Kd 385 8.2

2018年惠州鹏爱医院项目整形收费报价单

项目内容

单价 总价 体检人数等情况 付款方式 发票类型(增值税专用发 票或其他类型发票)及税 率 报价单位名称(盖章) 公司地址 联系人 联系电话

1、报价单(盖鲜章)传真到: 2、3家以上同一水平的供应商参与报价; 3、按照合理低价法确定最终合作方与我司签订相关协议; 4、报价内容不得涂改; 5、报价为单价或总价包死价,即包含全部可能发生的费用(自行明确); 报价要求 6、随报价单,需提供营业执照复印件、组织机构代码证复印件、税务登记证复印件 (有效期内,盖鲜章); 7、截止时间: 8、递送地点:XXXX 9、接收人:XXX 10、联系方式:

项目名称

2018年度员工体检

基础项目:早餐、一般检查、内科检查、肿瘤检查、心电图、血常规、尿常规、一次性 耗材、空腹血糖、肝功二项、肾功能三项、血脂四项、胸部透视、颈腰椎检查、腹部彩 超、外科检查、分析健康指导。 男性加检项目:前列腺彩超; 未婚女性加检项目:女性盆腔彩超、红外乳透; 已婚女性加检项目:妇科常规检查、白带常规、宫颈刮片、女性盆腔彩超、红外乳透。 免费加检项目:有/无 男员工: 元/人 元/人 元 共计84人,男员工48人,女员工:36人(已婚:27人,未婚:9人)。 提供体检完毕后付款服务,支票或电汇支付 地税通用机打发票 已婚女员工 元/人 未婚女员工

评委会签

第 2 页,共 2 页

2018年惠州鹏爱医院项目整形收费报价单

项目:早餐、一般检查、内科检查、肿瘤检查、心电图、血常规、尿常规、一次性 耗材、空腹血糖、肝功二项、肾功能三项、血脂四项、胸部透视、颈腰椎检查、腹部彩 超、外科检查、分析健康指导。 男性加检项目:前列腺彩超; 未婚女性加检项目:女性盆腔彩超、红外乳透; 已婚女性加检项目:妇科常规检查、白带常规、宫颈刮片、女性盆腔彩超、红外乳透。 免费加检项目:有/无 体检项目明细 鸡蛋、牛奶、面包等营养早餐 身高、体重、体重指数、血压 既往病史,心、肺、肝、脾、神经系统 甲胎蛋白、癌胚抗原 心电图 血色素、血红细胞、血白细胞、血小板、淋巴细胞分类等 23项 尿红细胞、尿白细胞、尿蛋白、尿糖、尿酮体等10项 一次性注射器、尿杯、体检报告等 空腹血糖 谷丙转氨酶、谷草转氨酶 尿酸、肌酐、尿素氮 总胆固醇、甘油三脂、高密度脂蛋白、低密度脂蛋白 胸部透视 颈椎侧位片、腰椎侧位片 肝、胆、胰、脾、双肾检查 脊柱、四肢、甲状腺、淋巴结 2次健康讲座 前列腺检查(男性) 子宫、附件检查(女性) 乳腺红外线扫描(女性) 外阴、阴道、子宫、附件、前后穹隆(已婚女性) 白带常规(已婚女性) 宫颈刮片(已婚女性) □无 □有 免费加检项目: 单价小计 数量 (元/ (人) 人) 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 84 48 36 36 27 27 27 84 单价合 计 (元) 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

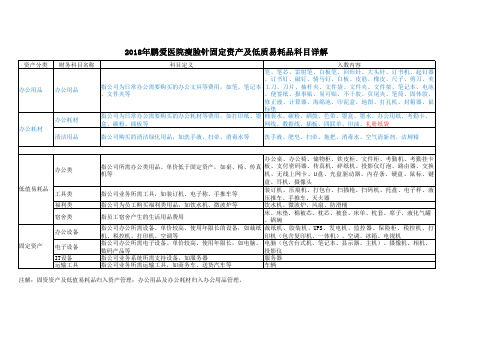

2018年鹏爱医院瘦脸针固定资产及低质易耗品科目详解

注解:固资资产及低值易耗品归入资产管理;办公用品及办公耗材归入办公用品管理。

办公用品

办公用品

办公耗材 办公耗材 清洁用品

办公类 低值易耗品

工具类 福利类 宿舍类 办公设备

固定资产

电子设备 IT设备 运输工具

办公桌、办公椅、储物柜、铁皮柜、文件柜、考勤机、考勤挂卡 指公司所需办公类用品、单价低于固定资产,如桌、椅、传真 板、支付密码器、传真机、碎纸机、投影仪灯泡、路由器、交换 机、无线上网卡、U盘、光盘驱动器、内存条、硬盘、鼠标、键 机等 盘、耳机、摄像头 装订机、压痕机、打包台、扫描枪、扫码机、托盘、电子秤、液 指公司业务所需工具,如装订机、电子称、手推车等 压推车、手推车、灭火器 指公司为员工购买福利类用品,如饮水机、微波炉等 饮水机、微波炉、风扇、防滑桶 床、床垫、棉被芯、枕芯、被套、床单、枕套、席子、液化气罐 指员工宿舍产生的生活用品费用 、锅碗 指公司办公所需设备、单价较高、使用年限长的设备,如裁纸 裁纸机、胶装机、 UPS 、发电机、监控器、保险柜、税控机、打 机、税控机、打印机、空调等 印机(包含复印机、一体机)、空调、冰箱、电视机 指公司办公所需电子设备、单价较高、使用年限长,如电脑、 电脑(包含台式机、笔记本、显示器、主机)、摄像机、相机、 数码产品等 投影仪 指公司业务系统所需支持设备,如服务器 服务器 指公司业务所需运输工具,如商务车、送货汽车等 车辆

2018年鹏爱医院瘦脸针固定资产及质易耗品科目详解资产分类 财务科目名称 入数内容 笔、笔芯、雷射笔、白板笔、回形针、大头针、订书机、起钉器 、订书钉、磁钉、骑马钉、白板、皮筋、橡皮、尺子、剪刀、美 指公司为日常办公需要购买的办公文具等费用,如笔、笔记本 工刀、刀片、抽杆夹、文件袋、文件夹、文件架、笔记本、电池 、文件夹等 、便签纸、报事贴、易可贴、不干胶、页尾夹、笔筒、固体胶、 修正液、计算器、海绵池、印泥盒、地图、打孔机、封箱器、鼠 标垫 指公司为日常办公需要购买的办公耗材等费用,如打印纸、墨 桶装水、碳粉、硒鼓、色带、墨盒、墨水、办公用纸、考勤卡、 盒、碳粉、插板等 网线、数据线、插板、四联单、印油、礼册纸袋 指公司购买的清洁绿化用品,如洗手液、扫帚、消毒水等 洗手液、肥皂、扫帚、拖把、消毒水、空气清新剂、洁厕精 科目定义

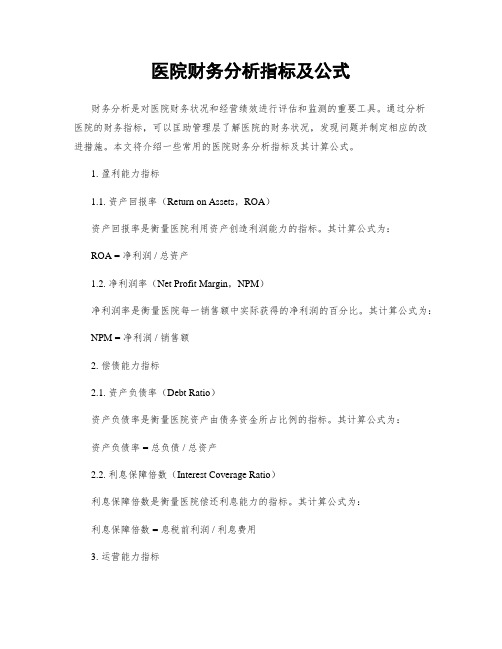

医院财务分析指标及公式

医院财务分析指标及公式引言概述:医院作为重要的社会福利机构,其财务状况对于医疗服务的提供和发展起着至关重要的作用。

财务分析是评估医院财务状况的重要手段,通过对财务指标的分析,可以帮助医院管理层了解其经营状况,并采取相应的措施进行调整和优化。

本文将介绍医院财务分析的一些常用指标及其计算公式。

一、盈利能力分析1.1 资产收益率(ROA):反映医院利用资产创造利润的能力。

公式:ROA = 净利润 / 总资产1.2 股东权益收益率(ROE):衡量医院利用股东权益创造利润的能力。

公式:ROE = 净利润 / 股东权益1.3 财务杠杆倍数:反映医院利用借款资金放大盈利能力的程度。

公式:财务杠杆倍数 = 总资产 / 股东权益二、偿债能力分析2.1 流动比率:衡量医院短期偿债能力的指标。

公式:流动比率 = 流动资产 / 流动负债2.2 速动比率:剔除存货对流动性的影响,更加准确地评估医院偿债能力。

公式:速动比率 = (流动资产 - 存货) / 流动负债2.3 利息保障倍数:反映医院偿还利息所能承受的风险能力。

公式:利息保障倍数 = (利润总额 + 利息费用) / 利息费用三、经营效率分析3.1 床位使用率:衡量医院床位的利用效率。

公式:床位使用率 = 实际占用床日数 / 可用床日数3.2 出院率:反映医院病人的流失情况。

公式:出院率 = 实际出院人数 / 实际入院人数3.3 平均住院日:评估医院病人的平均住院时间。

公式:平均住院日 = 实际住院天数 / 实际出院人数四、收入结构分析4.1 门诊收入占比:反映医院门诊收入在总收入中的比重。

公式:门诊收入占比 = 门诊收入 / 总收入4.2 住院收入占比:衡量医院住院收入在总收入中的比重。

公式:住院收入占比 = 住院收入 / 总收入4.3 药品收入占比:评估医院药品收入在总收入中的比重。

公式:药品收入占比 = 药品收入 / 总收入五、现金流量分析5.1 经营活动现金流量比率:反映医院经营活动现金流量与净利润的关系。

医美整形9月运营指标考核方案

医美整形9月运营指标考核方案目标:基础目标600万,冲刺目标650万;

一、经营指标分解及考核:

1.现场咨询指标分解及考核:

2.科室指标分解及考核:

3.客服部指标分解及考核:

4.网电咨询指标分解及考核:

二、网电主管、网络主管,新媒体主管考核:

●网电主管张甜基础目标555人,冲刺目标600人,完成激励3000元;未完成

负激励1500元,完成冲刺目标激励5000元

●网络主管王国辉基础目标650人,冲刺目标700人,完成激励3000元;未完

成负激励1500元,完成冲刺目标激励5000元

●新媒体主管基础目标95人,冲刺目标120人,完成激励1000元;未完成负

激励500元,完成冲刺目标激励3000元

三、经营院长、营销院长考核:

●完成全院基础目标600万,激励3000元;

●完成全院冲刺目标650万,激励5000元;

●未完成全院基础目标600万,负激励2000元;。

医院财务分析指标及公式

医院财务分析指标及公式财务分析是对医院财务状况和经营绩效进行评估和监测的重要工具。

通过分析医院的财务指标,可以匡助管理层了解医院的财务状况,发现问题并制定相应的改进措施。

本文将介绍一些常用的医院财务分析指标及其计算公式。

1. 盈利能力指标1.1. 资产回报率(Return on Assets,ROA)资产回报率是衡量医院利用资产创造利润能力的指标。

其计算公式为:ROA = 净利润 / 总资产1.2. 净利润率(Net Profit Margin,NPM)净利润率是衡量医院每一销售额中实际获得的净利润的百分比。

其计算公式为:NPM = 净利润 / 销售额2. 偿债能力指标2.1. 资产负债率(Debt Ratio)资产负债率是衡量医院资产由债务资金所占比例的指标。

其计算公式为:资产负债率 = 总负债 / 总资产2.2. 利息保障倍数(Interest Coverage Ratio)利息保障倍数是衡量医院偿还利息能力的指标。

其计算公式为:利息保障倍数 = 息税前利润 / 利息费用3. 运营能力指标3.1. 应收账款周转率(Accounts Receivable Turnover)应收账款周转率是衡量医院收回应收账款速度的指标。

其计算公式为:应收账款周转率 = 销售额 / 平均应收账款余额3.2. 存货周转率(Inventory Turnover)存货周转率是衡量医院存货周转速度的指标。

其计算公式为:存货周转率 = 销售成本 / 平均存货余额4. 现金流量指标4.1. 经营活动现金流量比率(Operating Cash Flow Ratio)经营活动现金流量比率是衡量医院经营活动所产生的现金流量与净利润的关系的指标。

其计算公式为:经营活动现金流量比率 = 经营活动现金流量净额 / 净利润4.2. 现金流量利润比率(Cash Flow to Profit Ratio)现金流量利润比率是衡量医院现金流量对净利润的质量的指标。

医院财务分析指标及公式

医院财务分析指标及公式医院财务分析是评估医院财务状况和经营绩效的重要手段。

通过一系列的财务指标和公式,可以匡助管理者更好地了解医院的财务状况,及时发现问题并采取相应的措施。

本文将介绍医院财务分析中常用的指标及相应的计算公式。

一、盈利能力指标1.1 利润率:利润率是评估医院盈利能力的重要指标,计算公式为(净利润/营业收入)*100%。

利润率越高,说明医院的盈利能力越强。

1.2 毛利率:毛利率是医院每一笔销售中所获得的毛利润占销售额的比例,计算公式为(销售收入-销售成本)/销售收入*100%。

毛利率高低反映了医院的盈利水平。

1.3 资产收益率:资产收益率是评估医院资产利用效率的指标,计算公式为净利润/总资产。

资产收益率越高,说明医院资产的利用效率越高。

二、偿债能力指标2.1 偿债比率:偿债比率是评估医院偿债能力的指标,计算公式为总负债/总资产。

偿债比率越低,说明医院的偿债能力越强。

2.2 速动比率:速动比率是评估医院短期偿债能力的指标,计算公式为(流动资产-存货)/流动负债。

速动比率越高,说明医院短期偿债能力越强。

2.3 利息保障倍数:利息保障倍数是评估医院支付利息能力的指标,计算公式为(净利润+利息+税收)/利息。

利息保障倍数越高,说明医院支付利息的能力越强。

三、经营效率指标3.1 床位使用率:床位使用率是评估医院床位利用率的指标,计算公式为(出院人数/床日)*100%。

床位使用率越高,说明医院床位的利用效率越高。

3.2 医疗费用占比:医疗费用占比是评估医院医疗费用支出占总收入的比例,计算公式为(医疗费用/总收入)*100%。

医疗费用占比越低,说明医院的经营效率越高。

3.3 医疗人力成本占比:医疗人力成本占比是评估医院医疗人力成本支出占总成本的比例,计算公式为(医疗人力成本/总成本)*100%。

医疗人力成本占比越低,说明医院的经营效率越高。

四、现金流量指标4.1 经营活动现金流量比率:经营活动现金流量比率是评估医院经营活动现金流入与流出的比例,计算公式为经营活动现金流量/净利润。

鹏博士2018年财务分析结论报告-智泽华

鹏博士2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 鹏博士2018年财务分析综合报告一、实现利润分析2018年实现利润为42,615.43万元,与2017年的90,289.79万元相比有较大幅度下降,下降52.80%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。

二、成本费用分析2018年营业成本为336,402.68万元,与2017年的374,870.39万元相比有较大幅度下降,下降10.26%。

2018年销售费用为173,552.12万元,与2017年的217,250.53万元相比有较大幅度下降,下降20.11%。

2018年在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,营业利润也随之下降,企业市场销售形势迅速恶化,应当采取措施,调整销售力量和战略。

2018年管理费用为81,319.7万元,与2017年的118,576.77万元相比有较大幅度下降,下降31.42%。

2018年管理费用占营业收入的比例为11.85%,与2017年的14.51%相比有较大幅度的降低,降低2.66个百分点。

2018年财务费用为13,053.31万元,与2017年的13,499.2万元相比有所下降,下降3.3%。

三、资产结构分析从流动资产与收入变化情况来看,流动资产下降快于营业收入下降,与2017年相比,资产结构趋于改善。

四、偿债能力分析从支付能力来看,鹏博士2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析鹏博士2018年的营业利润率为5.73%,总资产报酬率为2.41%,净资产收益率为5.29%,成本费用利润率为7.03%。

企业实际投入到企业自身经营业务的资产为1,772,730.65万元,经营资产的收益率为2.22%,而对外投资的收益率为-0.12%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件2

2018年海口鹏爱整形医院财务分析参考指标

指标名称 一、预算管理指标 预算收入执行率=本期实际收入总额/本期预算 收入总额×l00% (一)预算执行率 预算支出执行率=本期实际支出总额/本期预算 支出总额×l00% 计算公式 反映内容

预算执行率反映医院预算管理水平。

(二)财政专项拨款执行率

财政专项拨款执行率=本期财政项目补助实际 财政专项拨款执行率反映医院财政项目补助支出执行进 支出/本期财政项目支出补助收入×l00% 度。

(一)人员经费支出比率

(二)公用经费支出比率

(三)管理费用率

药品、卫生材料支出率=(药品支出+卫生材 (四)药品、卫生材料支出 料支出)/(医疗支出+管理费用+其他支出)× 率 100%

(五)药品收入占医疗收入 药品收入占医疗收入比重=药品收入/医疗收入 药品收入占医疗收入比重反映医院药品收入占医疗收入 比重 ×100% 的比重。 六、发展能力指标 总资产增长率=(期末总资产-期初总资产)/期初 总资产增长率从资产总量方面反映医院的发展能力。 总资产×100% 净资产增长率=(期末净资产-期初净资产)/ 期初净资产×100% 固定资产净值率=固定资产净值/固定资产原 值×l00% 净资产增长率反映医院净资产的增值情况和发展潜力。 固定资产净值率反映医院固定资产的新旧程度。

(一)总资产增长率

(二)净资产增长率

(三)固定资产净值率

2/2

二、结余和风险管理指标 业务收支结余率反映医院除来源于财政项目收支和科教 业务收支结余率=业务收支结余/(医疗收入+ 项目收支之外的收支结余水平,能够体现医院财务状况 财政基本支出补助收入+其他收入)×100% 、医院医疗支出的节约程度以及医院管理水平。 资产负债率=负债总额/资产总额×100% 流动比率=流动资产/流动负债×100% 资产负债率反映医院的资产中借债筹资的比重。 流动比率反映医院的短期偿债能力。

(一)总资产周转率

(二)应收账款周转天数

(三)存货周转率

四、成本管理指标

每门诊人次收入=门诊收入/门诊人次 (一)每门诊人次收入、每 门诊人次支出及门诊收入成 每门诊人次支出=门诊支出/门诊人次 本率 门诊收入成本率=每门诊人次支出/每门诊人次 收入×100% 门诊收入成本率反映医院每门诊收入耗费的成本水平。

(一)业务收支结余率

(二)资产负债率

(三)流动比率

三、资产运营指标 总资产周转率=(医疗收入+其他收入)/平均 总资产周转率反映医院运营能力。周转次数越多,表明 总资产 运营能力越强;反之,说明医院的运营能力较差。 应收账款周转天数=平均应收账款余额×365/ 应收账款周转天数反映医院应收账款流动速度。 医疗收入 存货周转率=医疗支出中的药品、卫生材料和 存货周转率反映医院向病人提供的药品、卫生材料、其 其他材料支出/平均存货 他材料等的流动速度以及存货资金占用是否合理。

1/2

2018年海口鹏爱整形医院财务分析参考指标

指标名称 计算公式 反映内容

每住院人次收入=住院收入/出院人次 (二)每住院人次收入、每 住院人次支出及住院收入成 每住院人次支出=住院支出/出院人次 本率 住院收入成本率=每住院人次支出/每住院人次 收入×100% (三)百元收入药品、卫生 百元收入药品、卫生材料消耗=药品、卫生材 百元收入药品、卫生材料消耗反映医院的药品、卫生材 材料消耗 料消耗/(医疗收入+其他收入)×100 料消耗程度,以及医院药品、卫生材料的管理水平。 住院收入成本率反映医院每住院病人收入耗费的成本水 平。