企业集团财务管理计算题

财务管理经典计算题

财务管理学(计算题总结及答案)1.某企业资产总额为780万,负债总额300万,年市场利润为60万,资本总额400万,资本利润率为12%,每股股价100元。

要求:分析法综合法计算每股股价。

⑴分析法:P=(780-300)÷400×100=120元⑵综合法:P=(60÷12%)÷400×100=125元2.某企业从银行介入资金300万,借款期限2年,复利年利率12%. 要求:⑴若每年记息一次,借款实际利率是多少⑵若每半年记息一次,借款实际利率是多少⑶若银行要求留存60万在银行,借款实际利率是多少⑴K=[(1+12%)2-1]÷2=12.72%⑵K=[(1+6%)4-1]÷2=13.12%⑶60÷300×100%=20% K=12%÷(1-12%)=15%3.某企业发行面值10000元,利率10%,期限10年的长期债券。

要求:计算债券发行价格,当⑴市场利率10%⑵市场利率15%⑶市场利率5% ⑴当市场利率等于票面利率时,等价发行。

所以债券发行价格为其面值00000元。

⑵10000×PVIF15%,10 +1000×PVI**15%,10=7459元⑶10000×PVIF5%,10 +1000×PVI**5%,10=13862元4.某企业拟筹资2000万,为此,采取发行债券、普通股、银行借款、投资者投资四种筹资方式。

⑴发行债券300万,筹资费率3%,利率10%,所得税33% ⑵发行普通股800万,筹资费率4%,第一年股利率12%,以后年增长率5% ⑶银行借款500万,年利率8%,所得税33% ⑷吸收投资者投资400万,第一年投资收益60万,预计年增长率4% 要求:⑴计算各种筹资方式的资金成本率。

⑵加权平均的资金成本率。

债券K=10%(1-33%)÷(1-3%)=6.9% 普通股K=12%÷(1-4%)=17.5% 银行存款K=8%(1-33%)=5.36%收益K=60/400+4%=19%加权平均K=300/2000×6.9%+800/2000×17.5%+500/2000× 5.36%+400/2000×19%=13.18%5某企业01年实现销售收入3600万,02年计划销售收入将增长20%,02年度流动资金平均占用额990万,比01年增长10%.要求:计算流动资金相对节约额。

电大企业集团财务管理计算题

2009年底,某集团公司拟对甲企业实施吸收合并式收购。

根据分析预测,购并整合后的该集团公司未来5年中的自由现金流量分别为-3500万元、2500万元、6500万元、8500万元、9500万元,5年后的自由现金流量将稳定在6500万元左右;又根据推测,如果不对甲企业实施并购的话,未来5年中该集团公司的自由现金流量将分别为2500万元、3000万元、4500万元、5500万元、5700万元,5年后的自由现金流量将稳定在4100万元左右。

并购整合后的预期资本成本率为6%。

此外,甲企业账面负债为1600万元。

要求:采用现金流量贴现模式对甲企业的股权现金价值进行估算。

解:2010-2014年甲企业的增量自由现金流量分别为: -6000(-3500-2500)万元、 -500(2500-3000)万元、 2000(6500-4500)万元、 3000(8500-5500)万元、3800(9500-5700)万元;2014年及其以后的增量自由现金流量恒值为2400(6500-4100)万元。

甲企业2010-2014年预计整体价值=()()5432%)61(3800%)61(3000%)61(2000%61500%616000+++++++-++-=-6000×0.943-500×0.89+2000×0.84+3000×0.792+3800×0.747 =-5658-445+1680+2376+2838.6=791.6(万元)2014年及其以后甲企业预计整体价值(现金流量现值)=5%)61(%62400+⨯=%6747.02400⨯=29880(万元)甲企业预计整体价值总额=791.6+29880=30671.6(万元) 甲企业预计股权价值=30671.6-1600=29071.6(万元)2010年底,甲公司拟对B 企业实施吸收合并式收购。

根据分析预测并整合后的甲公司未来5年中的自由现金流量分别为一3000万元、3000万元、7000万9000万元、lO000万元,5年后的自由现金流量将稳定在7000万元左右;又根据推测,如果不对B 企业实施购并的话,未来5年中甲公司的自由现金流量将分别为3000万元、3500万5000万元、6000万元、6200万元,5年后的自由现金流量将稳定在5600万元左右。

企业集团财务管理练习题及答案

企业集团财务管理练习题及答案A、全局性B、统一性C、动态性D、高层导向型2、集团战略管理最大特点就是强调(A)。

A、整合管理B、风险管理C、利润管理D、人力资源管理3、在中国海油总部战略的案例中,(A)是该集团各业务线的核心竞争战略。

A、低成本战略B、协调发展战略C、人才兴企战略D、科技领先战略4、(C)也称为积极型投资战略,是一种典型的投资拉动式增长策略。

A、收缩型投资战略B、调整型投资战略C、扩张型投资战略C、稳固发展型投资战略5、低杠杆化、杠杆结构长期化属于(D)融资战略。

A、激进型C、长期型C、中庸型D、保守型6、(C)经常被用于项目初选及财务评价。

A、市盈率法B、回收期法C、净现值法D、内含报酬率法7、在投资项目的决策分析过程中,评估项目的现金流量是最重要也是最困难的环节之一。

该现金流量是指(D)。

A、现金流入量B、现金流入量C、净现金流量D、增量现金流量8、并购时,对目标公司价值评估中实际使用的是目标公司的(A)。

A、整体价值B、股权价值C、账面价值D、债务价值9、管理层收购中多采用(C)进行。

A、股票对价方式B、现金支付方式C、杠杆收购方式D、卖方融资方式10、并购支付方式中,(D)通常用于目标公司获利不佳,急于脱手的情况下。

A、股票对价方式B、现金支付方式C、杠杆收购方式D、卖方融资方式二、多项选择题1、相对单一组织内各部门间的职能管理,企业集团战略管理具有(ACE)等特征。

A、全局性B、统一性C、动态性D、整体型E、高层导向2、企业集团战略层次包括(ADE)等级次。

A、集团整体战略B、横向战略C、纵向战略D、职能战略E、经营单位级战略3、制定企业集团财务战略时,下列属于内部因素的有(BCE)A、金融环境B、集团整体战略C、集团财务能力D、资本市场发展程度E、行业、产品生命周期4、企业集团财务战略主要包括(AD)等方面。

A、投资战略B、生产战略C、经营战略D、融资战略E、市场战略5、根据集团战略及相应组织架构,企业集团管控主要有(ABD)等基本模式。

财务管理计算题型及答案

1、某企业发行债券筹资,面值500元,期限5年,发行时市场利率10%,每年未付息,到期还本,复利计息。

要求:分别按票面利率为8%计算债券的发行价格。

2、某企业发行债券筹资,面值500元,期限5年,发行时市场利率10%,每年未付息,到期还本,复利计息。

要求:分别按票面利率为10%计算债券的发行价格。

3、某企业发行债券筹资,面值500元,期限5年,发行时市场利率10%,每年未付息,到期还本,复利计息。

要求:分别按票面利率为12%计算债券的发行价格。

4、某企业发行债券筹资,面值500元,期限5年,发行时市场利率10%,每年未付息,到期还本,单利计息。

要求:分别按票面利率为8%计算债券的发行价格。

5、某企业1月1日向银行借款200万元,借款期限为6年,借款利率为12%,借款合同要求企业每年年末等额支付借款利息。

则每年年末支付的利息额。

6、某企业向租赁公司租入一套设备,设备原价100万元,租期5年,预计租赁期满租入企业支付的转让价为5万元。

年利率为10%,手续费为设备原价的2%,租金每年末支付一次。

要求:租费率为12%,租金在每年年末支付,用等额年金法计算该企业每年应付租金额。

7、某企业向租赁公司租入一套设备,设备原价100万元,租期5年,预计租赁期满租入企业支付的转让价为5万元。

年利率为10%,手续费为设备原价的2%,租金每年末支付一次。

要求:租费率为12%,租金在每年年初支付,用等额年金法计算该企业每年应付租金额。

8、某企业向租赁公司租入一套设备,设备原价100万元,租期5年,预计租赁期满租入企业支付的转让价为5万元。

年利率为10%,手续费为设备原价的2%,租金每年末支付一次。

要求:租费率为12%,租金在每年年末支付,但租赁手续费在租入设备时一次付清,用等额年金法计算该企业每年应付租金额。

9、某企业与银行商定的周转信贷额度为2 000万元,承诺费为1%,该企业年度内实际借款额为1 600万元。

要求:计算该企业应向银行支付的承诺费。

山东开放大学企业集团财务管理.doc期末复习题

2022学年9月份考试企业集团财务管理复习题一、单选题1、财务上假定,满足资金缺口的筹资方式依次是()。

A、内部留存、借款和增资B、内部留存、增资和借款C、增资、借款和内部留存D、借款、内部留存和增资正确答案:A2、资产负债表一般由左(资产)右(负债和股东权益)两方构成,其逻辑关系是A、收入-费用二利润B、资产二负债+股东权益C、资产二所有者权益+负债D、资产+费用=负债+所有者权益+收入正确答案:B3、从业绩计量范围上可分为()和非财务业绩。

A、经营业绩B、管理业绩C、财务业绩D、当期业绩正确答案:C4、利润表是反映公司在某一时期内()基本报表A、经营成果B、财务状况C、现金流量D、资产情况正确答案:A5、()也称为积极型投资战略,是一种典型的投资拉动式增长策略。

A、收缩型投资战略B、调整型投资战略C、扩张型投资战略D、稳固发展型投资战略正确答案:C6、通过预算指标,明确集团内部各责任主体的财务责任;通过有效激励,促使各责任主体努力履行其责任,这些均表明预算管理具有()特征。

A、全程性B、全员性C、机制性D、战略性正确答案:C7、下列内容中,()不属于预算管理的环节。

A、预算编制B、预算执行C、预算组织D、预算调整正确答案:C8、下列战略,不包括在企业集团战略所分级次中的是()。

A、集团整体战略B、生产战略C、经营单位级战略D、职能战略正确答案:B9、下列体系不属于企业集团应构建体系的是()OA、财务管理组织体系B、财务管理责任体系C、财务人员培训体系D、财务人员管理体系正确答案:C10、()属于预算监控指标中的非财务性关键业绩。

A、收入B、产品产量C、利润D、资产周转率正确答案:B11、横向一体化企业集团的主要动因是(A、谋求生产稳定B、谋求经营稳定C、谋取规模优势D、节约交易成本正确答案:C12、金融控股型企业集团特别强调母公司的()。

A、会计功能B、财务功能C、管理功能D、经营功能正确答案:B13、在企业集团组建中,()是企业集团发展的根本。

财务管理计算题

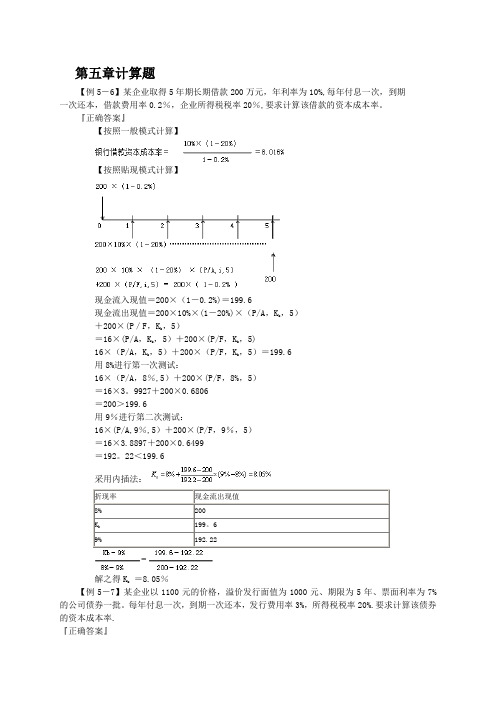

第五章计算题【例5-6】某企业取得5年期长期借款200万元,年利率为10%,每年付息一次,到期一次还本,借款费用率0.2%,企业所得税税率20%,要求计算该借款的资本成本率。

『正确答案』【按照一般模式计算】【按照贴现模式计算】现金流入现值=200×(1-0.2%)=199.6现金流出现值=200×10%×(1-20%)×(P/A,K b,5)+200×(P/F,K b,5)=16×(P/A,K b,5)+200×(P/F,K b,5)16×(P/A,K b,5)+200×(P/F,K b,5)=199.6用8%进行第一次测试:16×(P/A,8%,5)+200×(P/F,8%,5)=16×3。

9927+200×0.6806=200>199.6用9%进行第二次测试:16×(P/A,9%,5)+200×(P/F,9%,5)=16×3.8897+200×0.6499=192。

22<199.6采用内插法:折现率现金流出现值8% 200K b199。

69% 192.22解之得K b=8.05%【例5-7】某企业以1100元的价格,溢价发行面值为1000元、期限为5年、票面利率为7%的公司债券一批。

每年付息一次,到期一次还本,发行费用率3%,所得税税率20%.要求计算该债券的资本成本率.『正确答案』【按照一般模式计算】【按照折现模式计算】1100×(1-3%)=1000×7%×(1-20%)×(P/A,K b,5)+1000×(P/F,K b,5)按照插值法计算,得K b=4。

09%【例5-8】租赁设备原值60万元,租期6年,租赁期满预计残值5万元,归租赁公司。

每年租金131283元,要求计算融资租赁资本成本率。

完整版)财务管理计算题试题和答案

完整版)财务管理计算题试题和答案作业一假设圣才工厂有一笔资金元,准备存入银行,并希望7年后能利用这笔款项的本利和购买一套生产设备。

目前银行存款利率为复利10%,该设备的预计价格为元。

要求:用具体数据说明7年后圣才工厂可否用这笔款项的本利和成功购买上述生产设备。

解:由复利终值的计算公式可知。

FV7=PV×FVIFi,n=×1.9487=.32(元)。

从上述计算可知,7年后这笔存款的本利和为.32元,比设备价值高出859.32元。

故圣才工厂7年后可以用这笔存款的本利和购买设备。

XXX希望在15年后拥有10万元的存款。

为了实现这一目标,他准备每年年底在银行存入一笔等额的资金,存款的年利率为7%,且按复利计息,第一笔存款在今年年底存入(设现在为年初)。

问:(1)为实现既定目标,XXX每年需要存入多少钱?(2)如果XXX希望通过在今年年底一次性存入一笔钱,而不是每年存入等额的资金,在15年后实现10万元存款的目标,他需要存入多少钱(假定年利率仍为7%)?(3)如果在第五年年底XXX可额外获得2万元现金,并将其存入银行(年利率仍为7%)以帮助实现最初的存款目标。

那么XXX每年应等额地存入多少钱?解:(1)已知年金终值,要求年金:A=FVAn/ FVIFAi,n=/ FVIF7%,15=3979.47(元)。

(2)这里需注意期限问题(年末存入,实际只有14年):PV=FVn/PVIFi,n=/(1+7%)^14=(元)。

(3)A=FVIFA7%,15=2417.37(元)。

作业二XXX拟以500万元投资筹建电子管厂,根据市场预测,预计每年可获得的收益及其概率如下表所示。

XXX预计收益及概率表预计年收益(万元)概率120 0.2100 0.560 0.3若电子行业的风险价值系数为6%,计划年度利率(时间价值)为8%。

要求:(1)计算该项投资的收益期望值;(2)计算该项投资的标准离差和标准离差率;(3)导入风险价值系数,计算该方案要求的风险价值。

财务管理典型计算题及答案

<财务管理>典型计算题及答案财务管理典型计算题类型举例1、华丰公司正在购买一建筑物,该公司已取得了一项10年期的抵押贷款1000万元。

此项贷款的年复利率为8%,要求在10年内分期偿付完,偿付都在每年年末进行,问每年偿付额就是多少?2、某人准备购买一套住房,她必须现在支付15万元现金,以后在10年内每年年末支付1、5万元,若以年复利率5%计,则这套住房现价多少?(5分)3、华丰公司准备筹集长期资金1500万元,筹资方案如下:发行长期债券500万元,年利率6%,筹资费用率2%;发行优先股200万元,年股息率8%,筹资费用率3%;发行普通股800万元,每股面额1元,发行价为每股4元,共200万股;今年期望的股利为每股0、20元,预计以后每年股息率将增加4%,筹资费用率为3、5%,该企业所得税率为33%。

该企业的加权平均资金成本为多少?(7分)4、华丰公司现有资金200万元,其中债券100万元(年利率10%),普通股100万元(10万股,每股面值1元,发行价10元,今年股利1元/股,以后各年预计增长5%)。

现为扩大规模,需增资400万元,其中,按面值发行债券140万元,年利率10%,发行股票260万元(26万股,每股面值1元,发行价10元,股利政策不变)。

所得税率30%。

计算企业增资后:(1)各种资金占总资金的比重。

(2)各种资金的成本。

(3)加权资金成本。

5、华丰公司资金总额为5000万元,其中负债总额为2000万元,负债利息率为10%,该企业发行普通股60万股,息税前利润750万元,所得税税率33%。

计算(1)该企业的财务杠杆系数与每股收益。

(2)如果息税前利润增长15%,则每股收益增加多少?6、华丰公司只生产一种产品,每生产一件该产品需A零件12个,假定公司每年生产品15万件产品,A零件的每次采购费用为1000元,每个零件的年储存保管费用为1元、(1)确定A零件最佳采购批量;(2)该公司的存货总成本就是多少?(3) 每年订货多少次最经济合理?7、华丰公司准备买一设备,该设备买价32万元,预计可用5年,其各年年末产生的现金流量预测如下:现金流量单位:万元年份 1 2 3 4 5现金流量 8 12 12 12 12若贴现率为10%,试计算该项投资的净现值与现值指数,并说明就是否应投资该设备。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1.假定某企业集团持有其子公司60%的股份,该子公司的资产总额为1000万元,其资产收益率(也称投资报酬率,定义为息税前利润与总资产的比率)为20%,负债的利率为8%,所得税率为40%,假定该子公司的负债与权益的比例有两种情况:一是保守型30:70,二是激进型70:30 ,对于这两种不同的资本结构与负债规模,请分布计算母公司对子公司投死的资本报酬率,并分析二者的权益结构由上表的计算结果可以看出:由于不同的资本结构与负债规模,子公司对母公司的贡献程度也不同,激进型的资本结构对母公司的贡献更高,所以,对于市场相对稳固的子公司,可以有效的利用财务杠杆,这样,较高的债务率意味着对母公司较高的权益回报2,。

2009年底A公司拟对B公司进行收购,根据预测分析,得到并购重组后目标公司B公司2010—2019年间的增量自由现金流量一次为-700万元,-500万元,-100万元,200万元,500万元,580万元,600万元,620万元,630万元,650万元。

假定2020年及其以后各年的增量自由现金流量为650万元,同时根据较为可靠的资料,测知B公司经并购重组后的加权平均资本成本为9.3%,考虑到未来的其他不确定因素,拟以10%为折现率。

此外,B公司目前账面资产总额为4200万元,账面债务为1660万元。

要求:采用现金流量折现模式对B公司的股权价值进行估算。

解:B公司明确的预测期内现金流量现值=(-700)/(1+10%)+(-500)/(1+10%)²+(-100)/ (1+10%)³+200/(1+10%)4+500/(1+10%)5+580/(1+10%)6+600/(1+10%)7+620/( 1+10%)8+630/(1+10%)9+650/(1+10%)10=765.56万元明确的预测期后现金流量现值=(650/10%)x(1+10%)-10=2509万元B公司预计整体价值=765.56+2509=3274.56万元B公司预计股权价值=3274.56-1660=1614.56万元3.A西服公司业已成功地进入第八个营业年的年末,且股份全部获准挂牌上市,年平均市盈率为15,该公司2009年12月31日资产负债表主要数据如下:资产总务为20000万元,债务总额为4500万元。

当年净利润为3700万元。

A公司现准备向B公司提出收购意向(并购后B公司依然保持法人地位)B公司一家体闲服的制造企业,其产品及市场范围可以弥补A公司相关方面的不足。

2009年12月31日B公司资产负债表主要数据如下,资产总额为5200万元,债务总额为1300万元,当年净利润为480万元,前三年平均净利润为440万元,与B公司具有相同经营范围和风险特征的上市公司平均市盈率为11.A公司收购B公司的理由是可以取得一定程度的协同效应。

并相信能使B公司未来的效率和效益提高到同A 公司一样的水平。

要求:运用市盈率法,分别按下列条件对目标公司的股权价值进行估算。

①基于目标公司B最近的盈利水平和同业市盈率②基于目标公司B近三年平均盈利水平和同业市盈率③假定目标公司B被收购后的盈利水平能够迅速提高到A公司当前的资产报酬率水平和A公司市盈率①目标公司B股权价值=480x11=5280万元②目标公司B股权价值440x11=4840万元③A公司资产报酬率=3700/20000=18.5%目标公司B预计净利润=5200x18.5%=962万元目标公司B股权价值=962x15=14430万元4.甲公司意欲收购在业务及市场方面与其具有一定协同性的乙企业55%的股权。

相关财务资料如下:乙公司拥有10000万股普通股,2007年,2008年,2009年税前利润分别为1100万元,1300万元,1200万元,所得税税率25%,甲公司决定按乙公司三年平均盈利水平对其作出价值评估。

评估方法选用市盈率法,并以甲公司自身的市盈率16为参数。

要求:计算乙公司预计每股价值,企业价值总额及甲公司预计需要支付的收购价款。

解:乙公司近三年平均税前利润=(1100+1300+1200)/3=1200万元乙公司近三年平均税后利润=1200x(1-25%)=900万元乙公司近三年平均每股盈利=900/10000=0.09元/股乙公司预计每股价值=0.09x16=1.44元/股乙公司预计股权价值总额=1.44x10000=14400万元甲公司收购乙公司55%的股权,预计需要支付收购价款=14400x55%=7920万元5.东方公司2009年12月31日的资产负债表如下假定东方公司2009年销售收入为100000万元,销售净利率为10%,现金股利支付率为40%,公司营销部门预测2010年销售讲增长12%,且其资产,负债项目都将随销售规模增长而增长。

同时,为保持股利政策的连续性,公司并不改变其现有的现金股利支付率这一政策。

要求:计算2010年该公司的外部融资需要量解:①东方公司2010年增加的销售额为100000x12%=12000万元②东方公司销售增长而增加的投资需求为(150000/100000)x12000=18000③东方公司销售增长而增加的负债融资量为(50000/100000)x12000=600012④东方公司销售增长情况下提供的内部融资量为100000x(1+12%)x10%x(1-40%)=6720⑤东方公司新增外部融资需要量=18000-6000-6720=5280万元6.西南公司2009年12月31日的资产负债表如下西南公司2009年的销售收入为12亿元,销售净利率为12%,现金股利支付率为50%,公司现有生产能力尚未饱和,增加销售无需追加固定资产投资。

经营销部门预测,公司2010年度销售收入将提高到13.5亿元,公司销售净利率和利润分配政策不变。

要求:计算2010年该公司的外部融资需要量解:①西南公司资金需要总量=[(5+25+30)/12-(40+10)/12]x(13.5-12)=1.25亿元②西南公司销售增长情况下提供的内部融资量为13.5x12%x(1-50%)=0.81亿元③西南公司新增外部融资需要量=1.25-0.81=0.44亿元 7.甲企业集团为资本型企业集团,下属ABC 三个子公司。

A 子公司2009年销售收入2亿元,销售净利率为10%,现金股利支付率为50%,2009年12月31日的资产负债表如下。

A 子公司2010年计划销售收入比上年增长20%,管理层认为,公司销售净利率在保持10%的同时,其资产,负债项目都将随销售规模增长而增长,同时,为保持政策连续性,公司并不改变其现在50%现金支付率政策。

A 子公司2010年计划提取折旧0.4亿元BC 子公司2010年融资有关测算数据已在下表中给出。

要求:①计算A 子公司2010年外部融资需要量,并将有关结果填入表中:②汇总计算甲企业集团2010年外部融资总额解:①A 子公司2010年增加的销售额为2x20%=0.4亿元 A 子公司销售增长而增加的投资需求为(18/2)x0.4=3.6亿元 A 子公司销售增长而增加的负债融资量为(12/2)x0.4=2.4亿元A 子公司销售增长情况下提供的内部融资量为0.4+2x(1+20%)x10%x(1-50%)=0.52A 子公司外部融资需要量=3.6-2.4-0.52=0.68亿元②汇总计算见表,2010年该企业集团共需从外部融资3,28亿元8.某企业集团是一家控股投资公司,自身的总资产为2000万元,资产负债率为30%,该公司现有甲乙丙三家控股子公司,母公司对三家子公司的投资总务为1000万元,对个子公司的投资及所占股份如下表。

假定母公司要求达到的权益资本报酬率为15%,且母公司的收益的80%来源于子公司的投资收益,各子公司资产报酬率及税负相同。

要求:①计算母公司税后目标利润②计算子公司对母公司的收益贡献份额③假设少数权益股东与大股东具有相同的收益期望,试确定三个子公司自身的税后目标利润解:①母公司税后目标利润=20000x(1-30%)x15%=210万元 ②子公司的贡献份额:甲公司的贡献份额=210x80%x400/1000=67.2万元乙公司的贡献份额=210x80%x300/1000=50.4万元丙公司的贡献份额=210x80%x300/1000=50.4万元③三个子公司的税后目标利润:甲公司的税后目标利润=67.2/100%=67.2万元乙公司的税后目标利润=50.4/80%=63万元 丙公司的税后目标利润=50.4/65%=77.54万元39.某企业2006年末现金和银行存货80万元,短期投资40万元,应收账款120万元,存货280万元,预付账款50万元,流动负债420万元。

式计算流动比率,速动比率,并给以简要评价解:流动资产=80+40+120+280+50=570万元 流动比率=流动资产/流动负债=570/420=1.36速动资产=流动资产-存货-预付账款=570-280-50=240万元 速动比率=速动资产/流动负债=240/420=0.57由以上计算可知,该企业的流动比率为 1.36<2,速动比率0.57<1,说明企业的短期偿债能力较差,存在一定的财务风险。

10.甲股份公司2006年有关资料如下要求:①计算流动资产的年初余额,年末余额和平均余额(假定流动资产由速动资产与存货组成)②计算本年度产品销售收入净额和总资产周转率③计算销售净利率和净资产利润率解:流动资产年初余额=3750x0.8+4500=7500万元 流动资产年末余额=5000x1.5=7500万元 流动资产年均余额=7500万元产品销售收入净额=4x7500=30000万元 总资产周转率=30000/[(9375+10625)/2]=3次 销售净利率=18000/30000x100%=6% 净资产利润率=6%x3x1.5=27%11.某企业2006年产品销售收入12000万元,发生的销售退回40万元,销售折让50万元,现金折扣10万元,产品销售成本7600万元,年初,年末应收账款余额分别为180万元,220万元,年初,年末存货余额分别为480万元和520万元,年初,年末流动资产余额分别为900万元和940万元。

要求计算:①应收账款周转次数和周转天数②存货周转次数和周转天数③流动资产周转次数和周转天数解:销售收入净额=12000-40-50-10=11900万元 应收账款的周转次数=11900/(180+220)/2=59.5次 应收账款的周转天数=360/59.5=6.06天存货的周转次数=7600/(480+520)/2=15.2天 存货的周转天数=360/15.2=23.68天流动资产的周转次数=11900/(900+940)/2=12.93次 流动资产的周转天数=360/12.93=27.84次12.不同资本结构下甲乙两公司的有关数据如表要求分别计算:①净资产收益率ROE ②总资产报酬率(ROA,税后)③税后净营业利润NOPA T ④投入资本报酬率ROIC解:子公司甲:净资产收益率=企业净利润/净资产(账面值)=60/300=20%总资产报酬率(税后)=净利润/平均资产总额x100=60/1000=6%税后净营业利润NOPA T=EBIT*(1-T )=150(1-25%)=112.5 投入资本报酬率=息税前利润(1-T )/投入资本总额x100%=150(1-25%)/1000=112.5/1000=11.25%子公司乙:净资产收益率=企业净利润/净资产(账面值)=75/800=9.38%总资产报酬率(税后)=净利润/平均资产总额x100=75/1000=7.5%税后净营业利润NOPA T=EBIT*(1-T )=120(1-25%)=90 投入资本报酬率=息税前利润(1-T )/投入资本总额x100%=120(1-25%)/1000=90/1000=9%13.以上提12题中甲乙两家公司为例,假定两家公司的加权平均资本成本率为 6.5%(集团设定的统一必要报酬率)要求计算:甲乙两家公司经济增加值EVA解:甲公司:经济增加值EVA=税后经营业利润-资本成本=税后净营业利润-投入资本总额*平均资本成本率=112.5-1000*6.5%=47.5乙公司:经济增加值EVA=税后经营业利润-资本成本=税后净营业利润-投入资本总额*平均资本成本率=90-1000*6.5%=2514.假定某上市公司只发行普通股,没有稀释性证券,2006年的税后利润为25万元,期初发行在外的普通股数为50万股,本期没有发行新股,也没有回购股票,该公司用于股利分配的现金数额为10万元,目前股票市价为12元,要求:计算该公司有关市场状况的相关比率,每股收益,每股股利,市盈率,股利支付率解:每股收益=25/50=0.5元 每股股利=10/50=0.2元 市盈率=12/0.5=24股利支付率=0.2/0.5x100%=40%。