商 品 销 售 利 润 明 细 表

常用会计科目表及详细解释

常用会计科目表及详细解释一、资产类1001 库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

1002 银行存款银行存款是指企业存放在银行和其他金融机构的货币资金。

1012其它货币资金是指施工企业除现金和银行存款以外的其他各种货币资金,即存放地点和用途均与现金和银行存款不同的货币资金.包括外埠存款、银行汇票存款、银行本票存款、信用证存款和在途货币资金等.1101交易性金融资产是指企业为交易目的而持有的债券投资、股票投资和基金投资.1121应收票据是指企业持有的、尚未到期兑现的商业票据.是一种载有一定付款日期、付款地点、付款金额和付款人的无条件支付的流通证券,也是一种可以由持票人自由转让给他人的债权凭证。

1122应收帐款(Receivables)指该账户核算企业因销售商品、材料、提供劳务等,应向购货单位收取的款项,以及代垫运杂费和承兑到期而未能收到款的商业承兑汇票。

1123预付帐款是付款性质的科目,属于资产类科目.1131应收股利是指企业因股权投资而应收取的现金股利以及应收其他单位的利润,包括企业股票实际支付的款项中所包括的已宣告发放但尚未领取的现金股利和企业对外投资应分得的现金股利或利润等,但不包括应收的股票股利。

1132应收利息是指短期债券投资实际支付的价款中包含的已到付息期但尚未领取的债券利息。

1221其它应收款(other receivables)是企业应收款项的另一重要组成部分。

其他应收款科目核算企业除买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收代位追偿款、应收分保账款、应收分保合同准其他应收款备金、长期应收款等以外的其他各种应收及暂付款项.1231 坏帐准备坏帐准备”帐户是”应收帐款”帐户的备抵帐户,其贷方登记企业按规定提取的坏帐准备金,以及重新收回的以前年度发生的坏帐损失;借方登记已确认坏帐损失的冲销数;余额在贷方,表示已提取但尚未冲销的坏帐准备金。

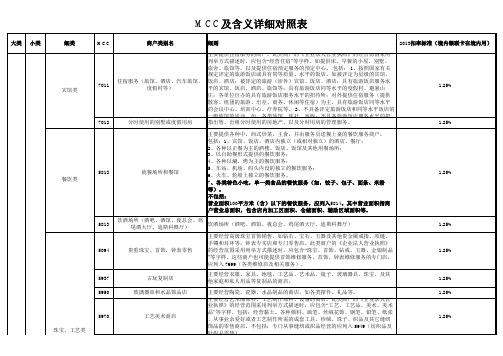

MCC及含义详细对照表

5811

包办伙食,宴会承包商

7297

按摩店

MCC及含义详细对照表

大类 小类 细类 MCC 商户类别名 细则 主要提供各种美容、整容、治疗性的保健服务的商户,包括面部护理、按摩、 泥疗浴、草药保健、肤色保健、蒸气浴、个人保健咨询、饮食咨询、外形化妆 咨询等。专业洗浴室,以及在宾馆或娱乐场所常设的独立(或相对独立)洗浴 休闲场所。如,洗澡、洗浴服务、温泉、芳香浴、桑拿服务等。 这些商户可能 会提供临时住宿。但是,如果商户提供一揽子 SPA服务(包括住宿、正餐、个 人保健护理、分级服务等),应列入 7011(住宿服务-旅馆、酒店、汽车旅馆 、度假村等)。 不包括: 1、健美健身服务,列入休闲健身娱乐服务,应列入 7997(会员俱乐部,体育、娱乐、运动等、乡村俱乐部以及私人高尔夫课程 班); 2、医疗护理服务,列入卫生类相关代码; 主要指基础设施建设、房屋建设,以及房地产开发项目转让或者销售、出租商 品房等的房地产开发企业。包括:土地使用权的转让、买卖和租赁活动;住宅 、公寓的开发、销售、出租等活动;办公楼的开发、销售、出租等活动;商业 营业用房的开发、销售、出租等活动;其他建筑物的开发、销售、出租等活动 。 不包括:房屋及其他建筑物的工程施工活动;露营地的服务,列入 7032 主要提供个人或者商业不动产代理、经纪服务的机构。包括租房佣金和房租支 付等。 主要经营以私人财产作为抵押,发放放贷的商户。如果抵押方不能按期归还贷 款,当铺可以把抵押的私有财产公开出售。一般情况下,被抵押财产包括珠宝 、手表、乐器、自行车、家具、古币及摄像器材。 主要经营活动房车及其相关设备、零配件等的专卖店。

未列入其他代码的乐队、文艺表演

餐娱类 大类 小类 细类 MCC 7932 7933 7941 娱乐类 7992 商户类别名 台球、撞球场所 保龄球馆

收入费用及利润PPT课件

❖ 销售折扣(现第金折一扣)节的会收计处入理

销售折扣是企业销售货物后,为鼓励购货方尽快付款 而给予的价款减让。

总价法

销售时

借:应收帐款

贷:主营业务收入(总价)

折扣期内收到货款 借:银行存款

财务费用(折扣额) 贷:应收帐款(总价)

超过折扣期收到货款 借:银行存款

=本年估计的劳务总收入(合同总价款)×至本年年末止 劳务的完成程度 - 上年估计的劳务总收入×至上年年末止

劳务的完成程度

本年确认的费用=本年估计的劳务总成本×至本年年末止劳务的完成程度 - 以前年度已确认的费用

=本年估计的劳务总成本×至本年年末止劳务的完成程度 - 上年估计的劳务总成本×至上年年末止劳务的完成程度

第一节 收入

❖ 跨年度劳务收入的确认原则 劳务结果能够可靠估计的条件:

1. 合同总收入和总成本能够可靠地计量。 2. 与交易相关的经济利益能够流入企业。

3. 劳务的完工程度能够可靠地确定。

对于跨年度劳务收入在资产负债表日能够可靠估计的 ,应按照完工百分比法确认收入。

对于跨年度劳务收入在资产负债表日无法可靠估计的

如果退货发生在企业确认收入之前 借:库存商品

贷:发出商品等

如果退货发生在企业确认收入之后: (1)本年度或以前年度销售的商品,在本年度终了前退货的,如果不属于资

产负债表日后事项,则冲减退回月份的主营业务收入、成本及税金。 (2)报告年度或以前年度销售的商品,在年度财务报告批准报出前退回的,

属于资产负债表日后事项,应冲减报告年度的主营业务收入、成本及税金。

所售商品按照商品销售业务确认收入,回收的商品按照 购货业务处理。

不计算进项税款

6利润表分析习题1

595 816

525 420

减:所得税

196 619

173 389

净利润

399 197

352 031

要求;根据上述资料,运用垂直分析法对公司的利润结构进行分

析。

3.成本水平分析

某企业生产甲产品的有关单位成本资料如下表:

A产品单位成本表

单

位:元

成本项目

本年实际成本

上年实际成本

直接材料

655

602

直接人工

产品销售利润

775 308

661 600

加:其他销售利润

5 488

4 320

减:管理费用

188 980

170 500

财务费用

69 500

58 000

营业利润

522 316

437 420

加:投资净收益

42 500

30 000

营业外收入

60 000

80 000

减:营业外支出

29 000

22 000

利润总额

要求;根据上述资料,运用水平分析法对该公司该年度利润的完成

情况进行分析。

2.利润结构分析

欣欣公司××年度利润表如下:

××年度利润表

单位:元 项目

产品销售收入

本年度 1 938 270

上年度 2 205 333

减:产品销售成本 1 083 493

1 451 109

产品销售税金 及附加

79 469

92 624

C 48 48 500 500 447.6457.875 30 3022.4 12.125

合 计

-

-

-

-

-

餐饮企业毛利计算方法,很强大!

精心整理餐饮毛利率的计算方法在每一个饮食企业机构中,经营者除了应该知晓怎样招徕有术,使生意能门庭若市,生意滔滔不绝之外,最重要的还是要晓得怎样从客人身上取得合理的利润,因为利润太多或不足均会影响业务的发展。

为了避免导致“生意兴隆却还要亏蚀”的错误算盘,尤其是营业部则更是人手一个,成为不可或缺的财务工具。

不过,无论采用什么计算工具,计算毛利的方式则一向是沿用的固定公式。

首先以算盘为例:通常,餐馆行内在为客人开菜单时,营业经理普遍都以整桌菜的成本价值用算盘算出,然后按照公司所拟定的毛利率,即经过行业称谓的“打加几”计算,方定出该菜单应售什么价钱。

例如有人问:“这张菜单打加几?”意思即是问这桌菜有多少钱毛利。

例如打加五,就等于将成本总额乘0.5,所得之数便是毛利,按照公式计算,打加五所得的利率只是三分三厘。

下面将本行业习惯上沿用的打加几等于毛利多少钱的资料详细列出,以供参考。

例如:将成本X0.1:0.9即毛利九厘(即俗称打加一)将成本XL0:7。

5即毛利七分半将成本X4.0:8.0即毛利八分.举例说明一下:,成本100元X0.5利率:50元毛利将成本50元+成本100元:150元卖出价(即本和利)如将毛利50元÷卖出价150元:利率33%(即三分三毛利率)将毛利50元÷成本1130元:0.5(即称打加五)卖出价150X利率33.3%:毛利50元成本100元X0.5打加五:毛利50元毛利:商业企业商品销售收入减去商品原进价后的余额。

净利的对称,又称商品进毛利差。

123用前的盈利额。

分析毛利率额指标便能剔除不同所得税率,以及不同期间费用耗费水平所带来的不可比因素影响。

“毛利率”的概念是建立在“毛利”概念的基础之上的。

毛利是“净利”的对称,又称“商品进销差价”,是商品销售收入减去商品进价后的余额。

某特定时期内的净利/纯利=该时期内的毛利-该时期内发生的相关支出(包括折旧)毛利率=(销售收入-销售成本)/销售收入×100%在中国,工业品进销差价系指同种产品的出厂价与批发价之间的差额,这是批发商的毛利;批发价与零售价之间的差额称批零差价,这是零售商的毛利。

欧莱雅产品细分

对科研技术的重视

• 欧莱雅对于技术的重视远远超过任何一家化妆品企业,欧莱雅在技术上的实力不仅 能体现在找到消费者的需求,还能研发出满足消费者需求的产品。欧莱雅把超过销售 额的3%强的资金用在研发上面,而行业的平均数是1.5%-2%.3%这个数字看起来不大, 但光2003年用于研发的投资达到4.8亿欧元。与此相对应的是,从1993年到2006年, 欧莱雅每年销售增长率高出市场平均水平近70%.欧莱雅每年更新20%的产品,每年公 司至少有500件专利诞生。欧莱雅把自己定位于高科技化妆品公司,共有2800多名研究 专家,专门研究各地消费者皮肤、发质以及她们的需求。按照化妆品行业的经营本质 来说,欧莱雅通过重视科研成功的塑造了欧莱雅集团旗下品牌的产品使用安全与功能 化。 过去10年里,欧莱雅用于研究和发展的费用达32亿美元,高于它所有的竞争对手。这 些研究花费使欧莱雅每三年更新近50%的生产线,平均每年申请300项专利。在不断需 要新产品的化妆品行业,这是欧莱雅的一项优势。欧莱雅将在上海设立研发中心以加 强产品的竞争力,并使之更加适合中国的顾客。 1907年由发明世界上第一种合成染发 剂的法国化学家欧仁·舒莱尔创立,靠研发发家,仅在过去10年,申请专利2000多项, 目前各地生效专利35000项。欧莱雅每年将3%的营业额投入科研,目前在亚洲、美洲 和欧洲均有研发中心。

经济环境

经济增长、货币政策、 利率、汇率投资、就 业

政治环境

法律法规

企业

技术环境

ห้องสมุดไป่ตู้技术变革速度、产品 生命周期、新技术

社会文化、 社会文化、自然

人口、地理、教育、生活方 式、社会价值、生命保护

PEST分析法示例图

政治经济环境

• 1.政局稳定 • 2.支持外资企业 • 3.加入WTO • 4.在法律法规上给外企企业相对的优待

教你如何计算毛利率及顺加、倒扣和商品定价的方法

教你如何计算毛利率及顺加、倒扣和商品定价的方法销售毛利率=(销售收入-营业成本)/销售收入*100%成本毛利率=(销售收入-营业成本)/营业成本*100%顺加和倒扣是商业计算毛利、成本、售价的两种方法,现在常用的是倒扣。

要想很清楚的解释清楚,还是举例说明最好。

毛利=(售价-成本)/售价某商品A,成本80元,售价100元,毛利=(100-80)/100=20% 供应商甲,向零售商供应某商品A,1、零售商倒扣20%,即毛利20%!售价定为100元,则供货价为80元。

2、供应商甲供应商品A,以成本价供应,供货价为80。

零售商顺加25%定售价,则售价=80*125%=100元。

毛利仍为20% 销售毛利率是毛利占销售收入的百分比,其中毛利是销售收入与销售成本的差。

其计算公式如下:销售毛利率=销售收入销售成本/销售收入商品扣点问题:给你举几个例子,你自己套公式。

我就是一名商场管理人员XX一店经营面积1800㎡,基础扣率20%,每月平均费用为41.4万元,每平方米保本点销售额是多少?X=414000÷20% ÷1800=1150元/ ㎡(不含税)含税销售额/ ㎡=1150×1.17=1345.5元保底销售:按各品牌的经营面积和商场每平方米盈利的坪效,制定出来的目标销售额和毛利额。

如:XX一店PUMA 签约面积75㎡,基础扣率20%,每平方米毛利额坪效 300元,保底销售额是多少?X=300 ÷20%×75=112500元营销活动数值:“ 满300元送100元”的活动如何加扣供应商的扣率?(1)、满300元送100元相当于原价商品75%折扣300 ÷400×100%=75%(2)、XX商场同供应商扣率是18%,要想保证此次活动平蘅,我们需要再加扣几个点?1-75%-18%=7%某商场合作条件扣率为25%,月度零售保底为15万元,该柜台需配2名导购和2名带班,1名店长,人工费为店员1200元/人.月,带班1500元/人.月,店长1800元/月。

商品组织结构表

超市 食品 酒水 饮料

生鲜

碳酸

茶饮料

可乐 汽水

编码 2 07 07 077 0777 17777

商品 部类 子部类 类 子类 小类 单品

2019/11/14

20

2.4 确定商品结构的原则

以卖场面积为前提—— 以商品的属性为基础 以业态选择及市场定位为指导 以商圈、消费客层、商品定位、商品角色为 依据 以顾客消费习惯为衡量尺度 以大、中、小类为架构,中小分类最重要 以高、中、低档为层次,A、B类目标品项为 主

家乐福 核心理念

2019/11/14

25

客层需求分析是商品组合的核心

站在顾客采购 角度确定结构

目标客层细分

目标客层定位

目标商品结构 定位

目标商品组合 定位

目标商品定位

应清晰地判断我们的主流客户层是谁?他们的主流消费是什么? 这是判断商品结构、商品组合的唯一标准! 明确做谁的生意,不做谁的生意。

2019/11/14

学习导航商品组织结构表制定品类定义相关概念商品结构的宽度与深度设计商品结构层级设计品类定义的影响因素品类定义商品结构商品组织结构表品类配置商品组合宽度和深度的概念宽度与深度的组合商品结构层级设计的作用商品结构层级设计零售商的定位商品组织结构表操作步骤门店分组消费者需求购物者购买决策树品类发展趋势零售商的管理需求业态定位确定基本框架目标顾客轮廓描述及需求分析从领导性供应商及专业公司获得协助商品组织结构整体设计商品组织结构表制定品类定义相关概念商品结构的宽度与深度设计商品结构层级设计品类定义的影响因素品类定义商品结构商品组织结构表品类配置商品组合宽度和深度的概念宽度与深度的组合商品结构层级设计的作用商品结构层级设计零售商的定位商品组织结构表操作步骤门店分组消费者需求购物者购买决策树品类发展趋势零售商的管理需求业态定位确定基本框架目标顾客轮廓描述及需求分析从领导性供应商及专业公司获得协助商品组织结构整体设计根据竞争情况适当调整最终确定门店分组的原因门店分组的方法门店分组的步骤思考思考花样陈列之彩蝶迎春某综合超市牙膏有某综合超市牙膏有500500多个单品占货架多个单品占货架1414个个背之多因为大卖场面积达可以陈列这么背之多因为大卖场面积达可以陈列这么一般而言大卖场都有一般而言大卖场都有1010个背左右的牙膏如个背左右的牙膏如果每个背按果每个背按66层设计每层按层设计每层按66个单品陈列设计个单品陈列设计有多少个单品

第六章 利润表分析重点与难点

重点与难点第六章利润表分析一、利润分析的目的企业利润,通常是指企业在一定会计期间收入减去费用后的净额以及直接计入当期损益的利得和损失等,也称为企业一定时期内的财务成果或经营成果,具体涵盖了营业利润、利润总额和净利润等。

利润的意义在于,它是企业和社会积累与扩大再生产的重要源泉,是反映企业经营业绩的最重要指标,是企业投资与经营决策的重要依据。

企业生产经营过程中的各项工作,最终都聚焦在所创造利润的多少这一结果上。

明确了利润本身的意义,我们再来研究利润表分析或利润分析的作用。

利润分析的作用具体表现在以下三个方面。

1.通过利润分析可正确评价企业各方面的经营业绩。

2.利润分析可及时、准确地发现企业经营管理中所存在的问题。

3.利润分析可为投资者、债权人进行投资与信贷决策提供可靠信息。

另外,利润分析对于国家宏观管理者研究企业对国家的贡献也有重要意义。

二、利润表分析的内容(一)利润表综合分析通过利润表综合分析,主要对利润表主表各项利润额的增减变动、利润结构变动情况进行分析。

1.利润额增减变动分析。

借助利润表水平分析法,结合利润形成过程中相关影响因素,分析利润额的变动情况,揭示企业在利润形成过程中各方面的管理业绩及存在的问题。

2.利润结构变动情况分析。

利润结构变动情况分析,主要是在对利润表进行垂直分析的基础上,通过揭示各项利润及成本费用相对于收入的占比,以反映企业各环节的利润构成、利润及成本费用水平。

(二)利润表分部分析利润表分部分析主要是对分部报告和产品营业利润变动情况进行分析。

1.分部报告分析。

通过对分部报告的分析,反映企业各经营分部的经营状况和成果,有助于改善企业内部组织结构,满足管理要求,优化产业结构,加强内部报告制度,为企业分部进行战略调整指明方向。

2.产品销售利润因素分析。

在进行这项分析前,首先应当明确产品销售利润分析中影响产品销售利润的因素,对产品销售利润分析采取因素分析方法,并通过实际的案例分析进一步揭示各因素变动对产品营业利润的影响,从而分清生产经营中的绩效与不足。

增值税行业平均税负率参照表

增值税行业平均税负率参照表税负率=应交税金/销售收入即係=(销项税-进项税)/销售收入×100%序号行业平均税负率1 农副食品加工 3.502 食品饮料 4.503 纺织品(化纤) 2.254 纺织服装、皮革羽毛(绒)及制品 2.915 造纸及纸制品业 5.006 建材产品 4.987 化工产品 3.358 医药制造业8.509 卷烟加工12.5010 塑料制品业 3.5011 非金属矿物制品业 5.5012 金属制品业 2.2013 机械交通运输设备 3.7014 电子通信设备 2.6515 工艺品及其他制造业 3.5016 电气机械及器材 3.7017 电力、热力的生产和供应业 4.9518 商业批发0.9019 商业零售 2.5020 其他 3.50税负率是指增值税纳税义务人当期应纳增值税占当期应税销售收入的比例。

企业税收负担率的测算分析税负率差异幅度=[企业税负率-本地区同行业平均税负率(或上年同期税负率)]÷本地区同行业平均税负率(或上年同期税负率)×100%将测算的企业税负率与上年同期、同行业平均税负率相比,如税负率差异幅度低于-30%,则该企业申报异常。

(二)企业销售额变动率的测算分析当月应税销售额变动率=(当月应税销售额-上月应税销售额)÷上月应税销售额×100%累计应税销售额变动率=(本期累计应税销售额-上年同期应税销售额)÷上年同期应税销售额×100%累计应税销售额变动率或当月应税销售额变动率超过50%或低于-50%,应将应税销售额和应纳税额进行配比分析,以确定该企业申报是否异常。

(三)企业销售成本变动率与销售额变动率的配比分析销售成本变动率=(本期累计销售成本-上年同期累计销售成本)÷上年同期累计销售成本×100%销售额变动率=(本期累计销售额-上年同期累计销售额)÷上年同期累计销售额×100%企业销售成本变动率与销售额变动率的差异额=销售成本变动率-销售额变动率如果企业销售成本变动率与销售额变动率的差异幅度超过各地设定的正常峰值,该企业申报异常。