招商银行-金葵花增值服务介绍

30招商银行-金葵花的市场营销策略金葵花理财

30招商银行-金葵花的市场营销策略金葵花理财话题:金葵花理财中国传统文化案例分析调查问卷客户招商银行的营销分析之“金葵花”理财品牌体系营销By曹梦婷一.案例介绍在中资银行中,真正从市场中打造出来的品牌屈指可数。

而招行的“金葵花”理财品牌,则是近年来比较成功的一次营销案例。

在2003年揭晓的首届中国“杰出营销奖”评选中,招商银行“金葵花”理财品牌体系荣获银奖,这是惟一进入这次评选决赛的国内金融企业。

有金融专家甚至因此称“国内银行业个人理财第一品牌”。

2002年10月份,招行推出“金葵花”理财。

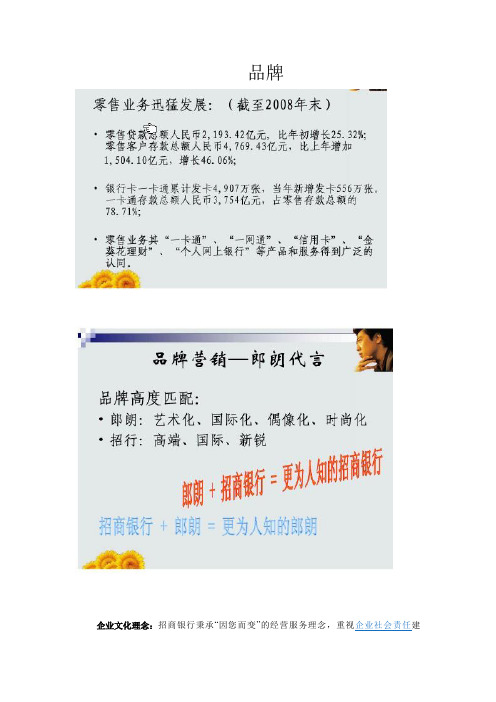

一年以后,客户已达40986人次,由此而带来的存款量为447亿元,占招行个人存款总额的30.96%。

在短短一年内,招行“金葵花”理财能够获得如此巨大的成功,可以说是中国银行业品牌经营的一次里程碑事件,其直接揭示了整合营销在中国银行业中的作用。

本文将运用市场营销学所学知识来分析“金葵花”理财品牌体系成功的原因。

二.案例分析(一)金葵花理财的营销背景1.公司现状分析(Company)1)公司基本情况公司的总部位于广东,是一家股份制银行。

在全国范围内的网点布局较少,主要分布在一,二线城市。

在2002年3月份成功上市。

2)业务现状分析招行的业务从客户对象上分主要分为零售银行业务和批发银行业务。

由于金葵花理财对属于零售业务,因此后面的分析,主要是着重分析银行的零售业务,也就是对私业务。

在推出金葵花理财之前,也就是2002年时,其对私业务(零售银行业务)有比较突出的产品有一卡通和信用卡。

3)产品情况:明星产品一卡通。

于1995年推出。

是基于客户号管理的、以真实姓名开户、集本外币、定活期、多储种、多币种和多功能于一身的个人基本理财账户。

与之配套的有一卡通借记卡。

它是第一张实现了单纯储蓄业务向个人理财综合服务的借记卡。

第一张实现了储蓄全国通存通兑的银行卡。

一卡通为招商银行在个人业务上赢得了较大口碑,为招商银行赢得了很多中高端客户基础。

金葵花理财产品有哪些金葵花理财产品怎么样

金葵花理财产品有哪些金葵花理财产品怎么样金葵花理财产品有哪些1、净值型理财产品招商银行为投资主体,投资银行间承兑汇票、各类债券以及各类私募等产品,根据投资不同比例分为月添利、周周发、睿远系列等。

优点:收益较为稳定、风险较低,且相对灵活,虽建议时间在一年以上长期持有,但是真要用钱也能赎回。

2、债券基金基金公司至少80%比例资金去投资债券,债券投资对象通常是国债、金融债和企业债。

优点:收益较为稳定、风险较低,且相对灵活,虽建议时间在一年以上长期持有,但是紧急情况下也能赎回。

3、保本基金在一定时期内,对所投资的本金提供保本承诺,基金大部分比例资产投资固定收益投资,仅有小部分投资高风险投资获得较高收益。

保本期间一般是3年,兼有债券基金和股票基金的特点。

优点:收益可能达到年化10%以上的收益;风险控制较好,承诺至少在保本期后本金可以保证;流动性相对较好,一般建议资金至少在一年以上持有到保本期,但是中间急用钱或是收益超过预期都可以随时赎回。

在目前股票处于价值底部,风险不明的时候非常适合配置保本基金。

4、网销投资型保险随着保险产品丰富和销售渠道发展,除了传统的保障保险、投资投连险之外,保险公司还有一款类似固收理财的投资型保险,并且以网络销售为主。

优点:收益较高,多家公司年收益达到5.4%;时间在2年到5年,补充了目前国内理财产品中期空缺;风险极低甚至没有,法律规定最低3%,大多公司签订协议保证5.4%以上。

最大优点是在目前降息环境下,能够很好锁定较高收益。

5、大额存单、结构化存款、国债大额存单银行向个人等发行的一种大额存款凭证,比同期限定期存款有更高利率,我行在基准基础上浮40%。

结构化存款是运用利率、汇率产品与存款业务相结合的一种创新存款。

国债是国家出具的债券凭证。

优点:收益均高于一般存款;时间较为灵活从1个月到5年;针对高端或重点客户的特殊存款。

适合客户偏爱存款,不接受风险的客户。

金葵花理财产品怎么样作为招商银行个人理财产品中一个非常重要且著名的品牌,目标定位于中高端投资群。

招商银行金葵花

遍地葵花遍地金--招商银行“金葵花”理财品牌与服务体系运作成功之道20余年的改革开放,中国大地奇花竞展,招商银行就是中国金融市场上一朵斗妍的奇葩。

“一招鲜,吃遍天”,凭着一股创新精神,招商银行在日趋激烈的金融市场上,赢得了广大客户的青睐。

尤其是2002年10月推出的“金葵花”(SUN FLOWER)理财,在中国金融市场新一轮高端客户的争夺战中获取主动,产品推出一年后,“金葵花”理财品牌和服务体系,获得“中国首届杰出营销奖”银奖,这是惟一进入这次评选决赛的国内金融企业。

成功绝不是偶然的。

回望“金葵花”的成长经历,我们不难看出“金葵花”不仅仅是一张小小的银行卡,一种理财套餐和优质的服务,而是招商银行创新经营的一个缩影,是招商银行在愈加激烈的金融竞争大潮中战略智慧的体现。

一、“金葵花”的诞生与STP战略的运用:“金葵花”理财的产生体现了招商银行营销理念的日臻成熟,从“金葵花”的设计思路、营销过程到最终成功,正是营销体系最好的实践。

STP战略是现代营销学核心战略之一。

STP是细分市场(Segmenting)、选择目标市场(Targeting)和产品定位(Positioning)三个步骤第一个字母的缩写。

“金葵花”的诞生正是SPT战略在银行业中的最佳运用。

1、“金葵花”产生的背景我们先来看一组事件回放:2001年12月,中国正式加入世界贸易组织2002年3月,南京爱立信倒戈,中资银行爆发大地震2002年10月,招商银行推出“金葵花卡”“入世”甫定,当不少国人还在“狼来了”的惊恐中,外资银行已不费吹灰之力,亮出了分食中国金融市场的第一张“多米诺骨牌”。

在中资银行没有任何反应的情况下,南京爱立信掉转船头:以中资银行无法提供无追索权的保理业务为由,一夜之间,还清了中资银行的19.9亿元贷款,旋即向美国花旗银行上海分行贷出了同额贷款,引发了中国银行业的大地震。

公众几乎众口一词,直言中资银行服务尚未能与国际接轨,专业人士和银行业内也深刻反省,认为金融产品菜单的贫乏是遭遇黄金客户背弃的关键。

招商银行企业文化和品牌

品牌企业文化理念:招商银行秉承“因您而变”的经营服务理念,重视企业社会责任建设,秉承源于社会,回报社会的宗旨,招商银行企业文化的特点是:一、是重理想、讲追求的文化;二、是重实干、讲业绩的文化;三、是重客户、讲服务的文化;四、是重市场、讲品牌的文化;五、是重人本、讲奉献的文化;六、是重创新、讲一流的文化;七、是重执行、讲效率的文化;八、是重团队、讲和谐的文化;九、是重长远、讲理性的文化;十、是重反思、讲学习的文化。

招商银行金葵花理财“金葵花”理财是招商银行面向个人高端客户提供的高品质、个性化综合理财服务体系,涵盖负债、资产、中间业务及理财顾问等全方位金融服务。

其核心价值在于对银行的产品、服务、渠道等各种资源进行有效整合,通过贵宾理财经理为高端客户提供一对一的个性化服务。

个人客户在招商银行同一分行的所有账户资产总额达到人民币50万元,即可申请“金葵花”卡,享有“金葵花”贵宾理财服务。

个人客户在招商银行同一分行的所有账户资产总额达到人民币500万元,即可申请“金葵花”钻石卡,成为“金葵花”钻石贵宾客户,体验包括绿色就医通道与体检套餐、免息授信等在内的专享服务,更可在各地招商银行钻石财富管理中心感受优越专属的贵宾理财之旅。

§ “一对一”理财顾问服务招商银行的每一位高端客户都能得到专职贵宾理财经理的服务。

招商银行贵宾理财经理及其背后强大的投资顾问团队,荟萃专业智慧,提供专职服务,为贵宾客户量身定做财务规划与资产组合方案,及时检视客户投资组合,优先供应理财产品,精选债市、汇市、股市、货币、商品等领域优质投资品种,为客户的投资、消费、度假、教育和退休养老做出精心安排。

§ 优越专属的理财空间招商银行在全国各网点设有“金葵花”理财中心和贵宾室,作为贵宾客户的专属理财空间,由贵宾理财经理提供各类咨询和资讯服务。

贵宾客户可以现场办理柜台业务以及股票、外汇、基金、国债等投资业务,不但省却了排队等候的麻烦,个人隐私也得到良好保障。

各银行贵宾增值服务对比

银行贵宾服务对比系列——之二:贵宾增值服务贵宾服务目前是各家银行争夺高端客户市场的重要手段,对于我行的贵宾服务一线人员可谓是了如指掌.但是对于其他各家银行的贵宾服务估计很少人会有全面的了解,既然不了解也就无法去对比发现本行的优势,从而无法通过该优势引进客户.因此,上期我们说了贵宾卡对比,而本期我们就来说一说各银行的贵宾增值服务……增值五大共性随着银行的竞争越来越激烈,争抢客户的势头也越来越猛,尤其是在争抢高资产净值人士方面,不惜下大血本,为贵宾客户提供越来越丰富的增值服务。

可是,由于提供增值服务的可复制性太强,增值服务也逐渐走向同质化,根据15家银行所提供的增值服务看,主要有以下几大类:增值服务一:理财有专属。

15家银行为其贵宾客户都提供有专属理财产品,以及一对一的客户经理服务、市场资讯服务、理财讲座等.一般而言,专属贵宾客户的理财产品收益比普通客户所能购买的产品收益要高.增值服务二:医疗健康服务。

很多银行提供了医院预约挂号服务、导医服务、健康咨询服务等,民生银行甚至还有预约住院、预约手术服务。

增值服务三:车辆道路救援服务。

“前几周开车去郊区玩,回来路上车罢工了,那会儿天都黑了,联系半天都没找到个能来修车的。

突然想起好像我的银行卡有汽车救援服务,就抱着试试看的想法,按照卡片上的客服电话拨打过去了,没想到还真灵,很快就有维修的人来了,二十分钟左右就修好了.你猜怎么着,居然还免费!"**女士讲了一段不久前的经历。

有车一族越来越多,现在多家银行推出了汽车道路救援服务,如现场小修、更换备胎、应急加水、电瓶充电、拖车服务等。

增值服务四:机场贵宾服务。

几乎各大银行都推出了这项业务,如专用汽车停车场、贵宾厅、代办登机手续、贵宾专用安检通道、专人导乘、专用远机位摆渡车等.增值服务五:畅打高尔夫服务。

近年来高尔夫球场在我国越来越多,很多高资产净值人士都比较热衷于这项运动,为此,不少银行推出了高尔夫训练、赛事、预约球场等高端服务。

遍地葵花遍地金--招商银行“金葵花”理财品牌与服务体系运作成功之道

遍地葵花遍地金--招商银行“金葵花”理财品牌与服务体系运作成功之道20余年的改革开放,中国大地奇花竞展,招商银行就是中国金融市场上一朵斗妍的奇葩。

“一招鲜,吃遍天”,凭着一股创新精神,招商银行在日趋激烈的金融市场上,赢得了广大客户的青睐。

尤其是2002年10月推出的“金葵花”(SUN FLOWER)理财,在中国金融市场新一轮高端客户的争夺战中获取主动,产品推出一年后,“金葵花”理财品牌和服务体系,获得“中国首届杰出营销奖”银奖,这是惟一进入这次评选决赛的国内金融企业。

成功绝不是偶然的。

回望“金葵花”的成长经历,我们不难看出“金葵花”不仅仅是一张小小的银行卡,一种理财套餐和优质的服务,而是招商银行创新经营的一个缩影,是招商银行在愈加激烈的金融竞争大潮中战略智慧的体现。

一、“金葵花”的诞生与STP战略的运用:“金葵花”理财的产生体现了招商银行营销理念的日臻成熟,从“金葵花”的设计思路、营销过程到最终成功,正是营销体系最好的实践。

STP战略是现代营销学核心战略之一。

STP是细分市场(Segmenting)、选择目标市场(Targeting)和产品定位(Positioning)三个步骤第一个字母的缩写。

“金葵花”的诞生正是SPT战略在银行业中的最佳运用。

1、“金葵花”产生的背景我们先来看一组事件回放:2001年12月,中国正式加入世界贸易组织2002年3月,南京爱立信倒戈,中资银行爆发大地震2002年10月,招商银行推出“金葵花卡”“入世”甫定,当不少国人还在“狼来了”的惊恐中,外资银行已不费吹灰之力,亮出了分食中国金融市场的第一张“多米诺骨牌”。

在中资银行没有任何反应的情况下,南京爱立信掉转船头:以中资银行无法提供无追索权的保理业务为由,一夜之间,还清了中资银行的19.9亿元贷款,旋即向美国花旗银行上海分行贷出了同额贷款,引发了中国银行业的大地震。

公众几乎众口一词,直言中资银行服务尚未能与国际接轨,专业人士和银行业内也深刻反省,认为金融产品菜单的贫乏是遭遇黄金客户背弃的关键。

招商银行-金葵花的市场营销策略

事实上,整个市场上没有一家国内银行银行是对这批客户进行针对性的营销 的。然而这类客户的需求往往是更为专业,更为复杂的,一般的产品并不能满足, 只有针对性的产品才能满足他们的需求。虽然现在有外资银行已有相应的贵宾理 财产品,但是这些理财产品受政策限制,风险性高,也比较有限,可以说他们的 需求并没有得到很好的满足。

业务需求 地理分布

低端客户 大

中端客户 市场吸引力

中

小

中

与竞争者相比较

国有银行有优势

无明显

国有银行有优势

国有银行有优势

无

招商银行有优势

无

无

公司自身资源(一卡通)

一卡通已满足

一卡通已满足

符合招行的分布

高端客户Байду номын сангаас

小 大

?

外资银行有, 但未足够满足

? 符合招行的分布

如果选择低端客户,招行并无优势,相反地国有银行更具优势。跟国有银行 正面竞争难度较大。

实际上金葵花理财这个产品包含了两部分,一部分就是理财管理本身,另一 部分就是服务,也就是说它把产品功能与服务体系融为了一体。

“金葵花”的服务体系包括七个方面:一对一理财顾问,专享理财空间,定制 理财信息,多种超值优惠,全国漫游服务,24 小时在线咨询,方便到家的服务 渠道。

它从产品到服务都紧紧的贴合目标客户群的特点和需求。 (1) 与尊贵地位的吻合。

� Strength: 对私业务突出,拥有一卡通明星产品;中高端客户居多。 � Weakness: 网点少,受区域限制。

招商银行《金葵花炒汇宝典》

外汇通实盘买卖实战宝典您如何看待手中的外汇?外汇只能给您带来利息收入吗?为什么越来越多人选择进入汇市?您想系统地了解炒汇的知识吗?招商银行的外汇通实盘买卖将为您开辟更为广阔的投资空间、更为轻松的交易渠道、更为系统的知识培训,让您在外汇增值的同时,获得知识、增长见闻、结交朋友、享受乐趣!欢迎进入——外汇通实盘买卖实战宝典!汇率汇率是指两种不同货币之间的兑换价格。

如果把外汇也看作是一种商品,那么汇率即是在外汇市场上用一种货币购买另一种货币的价格。

例如,l美元=110日元,表示1美元可换110日元。

汇率的表示方法有直接标价法和间接标价法。

直接标价法和间接标价法直接标价法是指以一定单位的外国货币为基准,将其折合为一定数额的本国货币的标价方法,目前大多数国家采用这种标价法;在招商银行开办的交易币种当中,日元、瑞士法郎、加拿大元、港币、新加坡元均采用直接标价法,如1美元=115.25日元;1美元=1.47加拿大元等。

间接标价法是指以一定单位的本国货币为基准,将其折合为一定数额的外国货币的标法方法。

欧元、英镑、澳大利亚元采用间接标价法,如1英镑=1.6025美元;1欧元=1.5680加拿大元;1欧元=1.0562美元;1澳大利亚元=0.5922美元等。

基本汇率和交叉汇率基本汇率(也叫直盘或基础汇率):一般指一国货币与美元的比价。

交叉汇率(也叫交叉盘):是指两种非美元货币之间的比价,交叉汇率可从基本汇率套算而来。

买入价和卖出价买入价(Bid rate)是银行向客户买入外汇(标价中列于“/”左边的货币,即基础货币)时所使用的汇率。

卖出价(Offer rate)是指银行卖出外汇(标价中列于“/”左边的货币,即基础货币)时所使用的汇率。

外汇中间价是买入汇率和卖出汇率的平均数。

举例说明:如美元/日元的汇率为115.25/115.35,表示客户向银行卖出美元买入日元(银行买入美元)的汇率为115.25,而客户向银行卖出日元买入美元的汇率为115.35。