纳税异常情况说明

纳税申报不一致情况说明范文

纳税申报不一致情况说明范文尊敬的税务局工作人员:您好!我是[公司名称]的[你的职位],今天来给您解释一下咱们公司纳税申报出现不一致的情况。

您听我细细道来哈。

一、问题发现。

我们在这次纳税申报复核的时候,突然发现申报的数据和实际账目有点对不上,就像两个人原本约好了走同一条路,结果却走到了不同的方向,这可把我们吓了一跳。

二、不一致情况及原因。

# (一)收入申报差异。

1. 数据差异。

申报的收入比实际账面收入少了[X]元。

这就像我们数钱的时候少算了几张票子一样,虽然不多,但也是个事儿。

2. 原因。

原来是有一笔[具体业务名称]的收入,在[具体时间]的时候已经到账了,但是我们负责记录的同事当时正忙得晕头转向的,就像个转个不停的小陀螺。

这个业务的相关单据被不小心放到了一边,就像被遗忘在角落的小玩具。

结果在做申报的时候,就把这笔收入给遗漏了。

这纯粹是我们内部工作衔接上的失误,就像接力赛的时候,接力棒没交接好。

# (二)成本申报差异。

1. 数据差异。

申报的成本比实际账面成本多报了[X]元。

这就好比我们以为花了更多的钱,其实没有那么多。

2. 原因。

这里面涉及到一个[具体成本项目],我们之前和供应商有个协议。

本来以为按照协议我们要承担全部的[具体费用类型]作为成本,但是在[具体核对时间]仔细核对合同条款的时候,发现其中有一部分[X]元是由供应商承担的,我们搞混了。

这就像我们看一场电影,看错了剧情,把别人的戏份当成自己的了。

三、我们已经采取的措施。

发现这个问题后,我们可没有坐以待毙。

就像发现屋子漏水了,立马找盆子接水,同时找工匠来修补一样。

1. 我们内部开了个紧急会议,把相关部门的人都叫到了一起,就像召集超级英雄开会拯救世界一样。

大家一起仔细核对了每一笔账目和业务单据,把有问题的地方都标记出来,就像给迷路的小羊做记号。

2. 然后,我们重新整理了正确的纳税申报数据,确保每一个数字都像士兵一样站在自己正确的位置上。

同时,我们还对财务部门的工作流程进行了重新梳理,就像给混乱的交通重新规划路线。

增值税纳税人异常申报情况说明

增值税纳税人异常申报情况说明

在增值税纳税人异常申报中最常见的情况是漏报或错报。

纳税人可能

忘记报送一些销售或采购发票,导致申报的销售额或进项额不准确。

或者

纳税人填写了错误的发票信息,导致申报的数据与实际情况不符。

漏报或错报的原因有很多,例如纳税人疏忽大意、工作疏忽、计算错

误等。

解决这种异常情况的方法是纳税人需要仔细核实发票信息,并在申

报前进行仔细的审查。

如果发现了问题,需要及时更正并向税务部门说明

原因。

除了漏报或错报,增值税纳税人异常申报还包括虚开发票、领购进项

税额等状况。

虚开发票是指纳税人伪造、变造、购买或销售虚假的增值税

专用发票。

这种行为严重违法,税务部门将会采取严厉的处罚措施。

而领购进项税额是指纳税人为了获得更多的进项税额扣除,故意购买

与其业务无关的商品或服务,并索要发票。

这种行为同样也是违法的,一

旦被发现将会受到处罚。

对于纳税人来说,遇到异常申报情况需要积极主动与税务部门沟通,

解释说明原因,并主动补正错误。

税务部门一般会根据具体情况,对纳税

人给予相应的处理。

对于一些无心之过的错误,税务部门可能会口头警告;而对于故意违法的行为,税务部门将会采取罚款、收回违法所得等严厉措施。

综上所述,增值税纳税人异常申报是增值税申报过程中常见的一些异

常情况,包括漏报、错报、虚开发票、领购进项税额等。

纳税人在发生异

常申报情况时需要及时与税务部门沟通,解释原因并补正错误。

同时,纳

税人也应该加强管理,提高自身的纳税合规性,避免发生异常申报情况。

税务申报错误更正情况说明范文

税务申报错误更正情况说明范文英文回答:Tax declaration errors are not uncommon, and it is important to rectify them as soon as possible to avoid any penalties or legal consequences. When it comes to explaining the situation and seeking correction, it is crucial to be honest, transparent, and proactive. In my case, I recently discovered an error in my tax declaration and promptly took the necessary steps to rectify it.Upon realizing the mistake, I immediately contacted the tax authorities to inform them about the error and seek guidance on the correct procedure for correction. I provided them with all the relevant details, including the specific error that occurred and the impact it had on my tax liability. It is crucial to provide accurate and detailed information to ensure a smooth and efficient correction process.In addition to contacting the tax authorities, I also consulted with a tax professional to ensure that I fully understood the implications of the error and the correct steps to rectify it. This allowed me to gather all the necessary supporting documents and evidence to support my case for correction. Seeking professional advice can be beneficial in navigating the complex tax regulations and ensuring compliance.Once I had all the required information and documentation, I submitted a formal request for correction to the tax authorities. In my request, I explained the nature of the error, provided supporting evidence, and outlined the steps I had taken to rectify the situation. It is important to be clear and concise in the request, providing all the necessary information without unnecessary embellishments.After submitting the request, I followed up with the tax authorities to ensure that they received it and that it was being processed. It is important to maintain open communication with the authorities to address anyadditional questions or concerns they may have. This proactive approach demonstrates a genuine intent to rectify the error and comply with the tax regulations.In my case, the tax authorities acknowledged the error and accepted my request for correction. They provided me with the necessary instructions and forms to complete the correction process. I promptly filled out the forms, attached the required documents, and submitted them within the specified timeframe. By following the instructions provided by the tax authorities, I ensured that the correction process was completed accurately and in a timely manner.Overall, rectifying a tax declaration error requires honesty, transparency, and proactive communication with the tax authorities. By promptly acknowledging the error, seeking professional advice, providing accurate information and documentation, and following the correct procedure for correction, one can rectify the error efficiently and avoid any penalties or legal consequences.中文回答:税务申报错误并不罕见,及时纠正错误以避免任何罚款或法律后果非常重要。

纳税异常情况说明

纳税异常情况说明1纳税异常情况说明国家税务局:我公司成立于年月日,营业执照发放日期是年月日。

经营范围:,公司于年月认定为辅导期一般纳税人,年月份被认定为正式一般纳税人。

经贵局核查,一年以来,税负率只有%。

导致税负率低主要原因是:公司主要的成本就是原材料液氨,占总成本的%,期间费用及其他费用占成本的%。

而目前受国际石油天然气提价的影响,xxx产品的购入成本从年月到现在一直攀升,每吨比去年要高出近%;而销售的xxxx产品因受到规模企业的低价打击,价格确一直没有上涨,本公司的销售价也只能以比行业较低的售价出售,利润空间非常小,目前处于亏损边缘。

这样公司产品的增值空间很小,从而导致了税负率低。

目前公司正在和客户协商提高1销售价格,尽最大可能提高售价,从而来提高税负率。

恳请税局领导鉴于实际体谅企业难处为感~xxxx有限公司年月日2纳税情况说明(税负率低)致:东莞市国家税务局大朗税务分局2我公司东莞市大朗荣钲五金加工厂,于20XX年1—7月份共申报的销售收入为663780.55元,已缴税款8482.00元,税负率1.28%,税负率偏低的原因如下:因为最近五金材料市场价格浮动较大的关系,我司在价格较低时预购了一部份五金材料存放备用,导致出现在1—7月份所申报的税负率会偏低的情况。

因材料是预购的,在后续几个月内不会再采购太多,税负率会续步上升,确保在2个月内会达到税局的要求。

除此之外本公司不存在漏报收入或其他异常情况。

特此说明~东莞市大朗荣钲五金加工厂320XX年9月15日3增值税纳税人异常申报情况说明尊敬的纳税人:根据20XX年1-8月的增值税纳税情况,发现部分企业存在零负申报异常,特提出风险提示,请自行下载《增值税纳税人异常申报情况说明》,于10月25日前完成自查及反馈,有任何问题请及时联系管理员。

联系方式详见短信内容。

4XXXX年月日5。

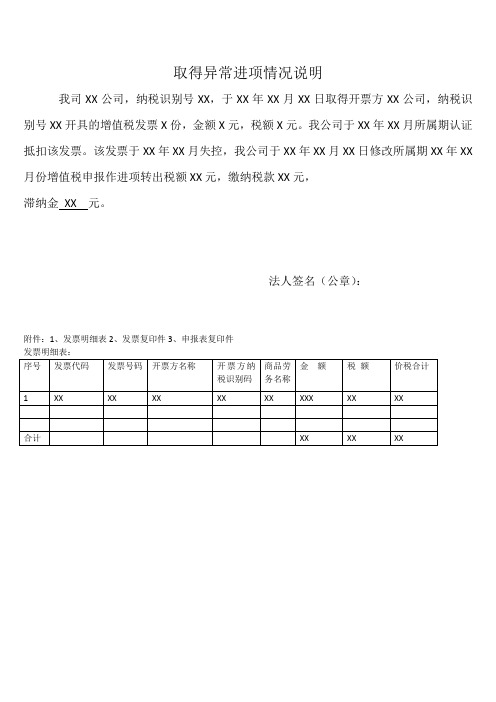

取得异常进项情况说明

我司XX公司,纳税识别号XX,于XX年XX月XX日取得开票方XX公司,纳税识别号XX开具的增值税发票X份,金额X元,税额X元。我公司于XX年XX月所属期认证抵扣该发票。该发票于XX年XX月失控,我公司于XX年XX月XX日修改所属期XX年XX月份增值税申报作进项转出税额XX元,缴纳税款XX元,

滞纳金XX元。

法人签名(公章):

附件:1、发票明细表2、发票复印件3、申报表复印件

发票明细表:序号发票代码源自发票号码开票方名称

开票方纳税识别码

商品劳务名称

金额

税额

价税合计

1

XX

XX

XX

XX

XX

XXX

XX

XX

合计

XX

XX

XX

施工企业的企业所得税异常的情况说明模版

施工企业的企业所得税异常的情况说明模版施工企业的企业所得税异常的情况说明模板一、背景介绍施工企业作为一种特殊的行业,在经营过程中可能会出现一些与企业所得税相关的异常情况。

本文将从以下几个方面对施工企业的企业所得税异常情况进行详细说明。

二、异常情况一:虚假发票问题1. 问题描述虚假发票是指企业在购买材料或接受服务时,收到的发票并非真实存在或与实际交易内容不符。

这种情况下,施工企业可能会出现虚增成本、虚减利润等问题,从而影响到企业所得税的申报和缴纳。

2. 影响分析虚假发票问题对施工企业的影响主要体现在两个方面:(1)成本虚增:如果施工企业购买了大量虚假发票上标注的材料,那么实际支出的成本将会大于真实成本,导致利润减少。

(2)利润虚减:由于虚假发票上标注了未真实存在的交易金额,使得销售收入被人为地减少,进而导致利润下降。

3. 应对措施为避免虚假发票问题对企业所得税产生不良影响,施工企业可以采取以下措施:(1)加强供应商审查:与供应商建立长期合作关系,并进行实地考察,确保其具备合法资质和真实交易能力。

(2)建立完善的发票管理制度:加强对发票的审核和核实,确保所购买的材料或接受的服务与发票内容一致。

(3)加强内部控制:建立健全的财务管理体系,确保财务人员对虚假发票有较高的警惕性。

三、异常情况二:滞纳金和罚款问题1. 问题描述滞纳金和罚款是指施工企业在未按时缴纳企业所得税或违反税收法规规定时,需要缴纳的额外费用。

这些额外费用可能会对企业经营产生一定的负面影响。

2. 影响分析滞纳金和罚款问题对施工企业的影响主要体现在两个方面:(1)经济损失:滞纳金和罚款属于额外费用,在缴纳这些费用后,施工企业的可支配资金将减少,从而影响到正常经营活动。

(2)声誉影响:频繁出现滞纳金和罚款问题可能会对施工企业的声誉造成一定的负面影响,降低客户对企业的信任度。

3. 应对措施为避免滞纳金和罚款问题对企业所得税产生不良影响,施工企业可以采取以下措施:(1)建立完善的税务管理制度:明确纳税义务和缴纳期限,并确保财务人员能够及时了解并履行相关义务。

涉税问题的情况说明

涉税问题的情况说明1500字税收是国家经济发展的重要来源,纳税义务是每个市民和企业应尽的责任。

然而,一些纳税人存在涉税问题,比如不按时纳税、逃税、偷税漏税等。

这些问题如果得不到及时解决,不仅会影响国家的税收收入,也会严重影响企业的经营和市场地位。

为了更好地了解涉税问题的情况,本文将对涉税问题的表现、原因、影响和对策进行说明。

一、涉税问题的表现1、不按时纳税纳税人在规定的时间未按规定纳税,比如延迟缴税、不缴税、少缴税等。

这种情况可能是由于财务管理不规范、经济环境变化等因素而导致的。

2、偷税漏税纳税人在纳税申报过程中,通过虚假账目、漏报收入等方式来降低纳税数额。

这种行为属于非法行为,将受到法律的制裁。

3、逃税纳税人通过转移资产、隐瞒收益或者移民等方式来逃避应纳税款项。

这种行为不仅危害国家税收,也破坏了市场公平竞争环境。

二、涉税问题的原因1、法制意识淡薄一些纳税人缺乏法制意识,没有正确认识自己的纳税义务,从而存在逃税、偷税漏税等行为。

2、财务管理混乱企业在财务管理中出现了管理混乱、账务错漏等问题,不能准确地反映纳税情况,从而导致出现逃税、偷税等问题。

3、税收政策缺陷税收政策的多变和缺陷导致了纳税人的逃税和漏税现象。

税收政策不完善,纳税人虽然想要遵守规定,但由于政策模糊不清、规定不合理等原因,很难正确地履行纳税义务。

三、涉税问题的影响1、严重损害国家税收收入涉税问题是国家税收收入的重要损失来源。

逃税、偷税漏税等行为将对国家财政造成很大的损失,影响国家重大建设和发展。

2、破坏市场公平竞争环境涉税问题不仅危害了国家税收,也严重破坏了市场公平竞争的环境。

涉税问题会导致那些遵纳税法的企业不公平地与他们竞争,使其在市场上处于不利的地位。

3、影响企业的声誉和形象涉税问题是严重影响企业声誉和形象的一个因素。

涉税问题如果被曝光,将严重影响企业形象,降低市场声誉,从而影响企业的发展。

四、涉税问题的对策1、加强税收宣传税收宣传对纳税人养成良好纳税习惯有着至关重要的作用。

纳税不足情况说明范文

纳税不足情况说明范文尊敬的[税务部门名称]:您好!我是[公司名称/个人姓名],今天来给您说说我们纳税不足这事儿,真不是故意的,就像一个不小心没考及格的学生,满心都是愧疚和想要改进的决心呢。

一、公司/个人基本情况。

我们公司[公司情况简单介绍,比如是做什么业务的,规模大概如何,像我们公司主要是做创意手工小饰品的,员工也就十几个人,是个小企业,在这个行业里就像一颗努力发芽的小种子]。

我个人呢,就是个普通的自由职业者,靠给各种平台写点有趣的小文章和段子赚点生活费。

二、纳税不足的原因。

# (一)市场大环境影响。

这几年的市场就像坐过山车一样,忽上忽下的。

就拿我们公司来说,做小饰品的,之前流行的款式突然就没人要了,新的款式又得花时间去研发、找原材料、找销售渠道。

消费者的喜好变得比翻书还快,导致我们的销售额就像退潮的海水一样,哗哗地往下降。

我自己写文章也是,以前那种搞笑风格的文章很受欢迎,现在大家又喜欢那种深度剖析社会现象的,我转型也需要时间啊,收入一下子就少了很多。

在这种情况下,能用来纳税的钱自然就比预期少了,就像本来想给大家分大蛋糕,结果蛋糕变小了,能拿出来的份额也就少了。

# (二)成本增加。

1. 原材料和服务费用上涨。

做小饰品的原材料,比如说那些珠子、丝线之类的,价格就像火箭一样往上蹿。

还有我写文章的时候,以前用的一些免费素材现在都要收费了,订阅一些资料的费用也增加了不少。

这就像本来打算用10块钱做一件事,结果成本一下子变成15块了,那剩下能用来纳税的钱就被挤掉了一部分。

2. 人力成本。

我们公司虽然小,但也想给员工好一点的待遇,毕竟大家都很努力。

随着物价上涨,工资也得跟着涨啊,这可是一笔不小的开支。

我自己虽然是一个人单干,但有时候为了赶稿,也得请朋友帮忙校对或者给点创意建议,这也得花钱啊。

这些人力成本的增加,就像一个沉重的包袱,压得我们在纳税的时候有点力不从心了。

# (三)业务调整和发展阶段。

我们公司正在尝试开拓新的业务领域,把小饰品往高端定制方向发展。

企业税务经营异常情况说明

1.企业税务异常的三大情形如何解除现阶段,企业列为税务异常名录,多于下列几种情况:(1)纳税人逾期未申报逾期未申报,即企业在税务主管机关规定的日期内未开展纳税申报,或申请延期申报或延期申报后仍未申报,这样纳税人将被有关部门纳入税务异常。

有关该类税务异常,必须提示企业的是,即便企业本月没有得到经营收入,也需依照政策要求开展零申报,不然,其很有可能为企业运营发展带来财税风险。

(2)纳税人拖欠税款拖欠税款即企业在税务主管机关规定日期内开展申报但未交纳有关应纳税额或交纳税额不足,而且在税务局规定期限内并未缴清的,将以拖欠税款为由列为税务异常。

因而,企业在记账报税过程中,应实际掌握企业税款交纳状况,并准时完成税款追缴工作。

(3)纳税人被列为风险纳税人该类税务异常是因为纳税人过往交纳的税款存有不一定问题,被要求配合调查过往税收是不是存有偷、漏税的状况。

因而,在该种情况下,企业将被税务主管机关纳入风险纳税人的名单之中。

另一个,如企业存有所述问题,也将列为税务异常名单。

能够说,如果企业列为税务异常名单,其将给企业生产经营活动带来一连串的财税风险。

因而,企业应准时了解本企业实际财税状况,并对税务异常问题开展妥善处理。

1、企业税务异常查询开展企业税务异常查询,其可通过几种方法来开展:(1)登陆地市级以上税务局的门户网站,点击“纳税人状态查询”,填写企业基本信息就可以开展查询。

其公布内容具体包含:违法纳税人名称、税务登记证号码、经营地点、违法事实、处理处罚决定、法定代表人以及有关责任人信息。

另一个,办税大厅公告栏也会不定期公布“黑名单”信息。

(3)要是企业纳税情况异常造成列为非正常户,可联络企业税务专管员咨询具体黑名单相关事宜。

2、企业税务异常处理方法倘若企业出现了税务异常现象,其能够通过下列操作方法来开展处理,具体流程如下:(1)企业提供税务异常现象说明和解除税务非正常状态的正当理由。

(3)有关部门调查核实有关状况。

企业纳税自查情况说明范文

企业纳税自查情况说明范文尊敬的税务部门:本公司根据贵部门要求,自查了企业纳税情况,并将情况说明如下:一、基本情况分析我公司是一家以销售电子产品为主营业务的企业。

近年来,我们严格遵守相关税法法规,积极履行纳税义务,认真进行纳税自查,确保纳税行为合规、透明。

通过对公司纳税情况的整体梳理和分析,我们总结了以下几个方面的情况:1.税种涵盖广泛本公司纳税范围涵盖了消费税、增值税、企业所得税等多个税种。

我们根据不同税种的规定,制定了相应的纳税申报流程和制度,确保纳税过程的准确性和规范性。

2.纳税申报及时准确我公司严格按照税法法规和税务部门的要求,及时履行纳税申报义务。

我们成立了专门的财务团队负责纳税申报事务,并建立了严密的内部审核机制,确保纳税申报的准确性和完整性。

3.主动配合税务部门检查本公司一直积极配合税务部门的税务检查工作。

我们重视税法合规,严格按照要求保存相关纳税资料,并按时进行备案报送工作。

在税务部门的检查及询问中,我们积极回应,并提供了详尽的相关资料,以保证透明性和诚信度。

二、纳税自查发现的问题与处理情况通过纳税自查,我们发现了一些问题,并及时采取了相应的整改措施。

主要问题如下:1.发票管理不严谨在自查过程中,我们发现公司的发票管理存在一定的漏洞,导致了一些发票信息的准确性不高。

针对这一问题,我们已经与财务团队进行了充分沟通,并采取了一系列的改进措施,包括加强发票登记审核、规范发票使用流程等。

2.相关数据准确性问题纳税自查过程中,我们发现了一些与相关数据准确性有关的问题。

为此,我们对财务报表进行了再次核对和调整,并加强了财务数据的监控与管理,以确保纳税申报的准确性和及时性。

3.对新的税收政策了解不深入我们发现,对于最新发布的税收政策,公司内部了解不够深入。

为此,我们已经加强了税收政策的宣传与培训,并建立了相关的信息收集和沟通机制,以确保对新政策的及时了解和适应。

三、未来的改进计划通过此次纳税自查,我们深刻认识到自查工作的重要性和必要性。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

纳税异常情况说明

1纳税异常情况说明

国家税务局:

我公司成立于年月日,营业执照发放日期是年月日。

经营范围:,公司于年月认定为辅导期一般纳税人,年月份被认定为正式一般纳税人。

经贵局核查,一年以来,税负率只有%。

导致税负率低主要原因是:公司主要的成本就是原材料液氨,占总成本的%,期间费用及其他费用占成本的%。

而目前受国际石油天然气提价的影响,xxx产品的购入成本从年月到现在一直攀升,每吨比去年要高出近%;而销售的xxxx产品因受到规模企业的低价打击,价格确一直没有上涨,本公司的销售价也只能以比行业较低的售价出售,利润空间非常小,目前处于亏损边缘。

这样公司产品的增值空间很小,从而导致了税负率低。

目前公司正在和客户协商提高

1

销售价格,尽最大可能提高售价,从而来提高税负率。

恳请税局领导鉴于实际体谅企业难处为感~

xxxx有限公司

年月日

2纳税情况说明(税负率低)

致:东莞市国家税务局大朗税务分局

2

我公司东莞市大朗荣钲五金加工厂,于20XX年1—7月份共申报的销售收入为663780.55元,已缴税款8482.00元,税负率1.28%,税负率偏低的原因如下:因为最近五金材料市场价格浮动较大的关系,我司在价格较低时预购了一部份五金材料存放备用,导致出现在1—7月份所申报的税负率会偏低的情况。

因材料

是预购的,在后续几个月内不会再采购太多,税负率会续步上升,确保在2个月内会达到税局的要求。

除此之外本公司不存在漏报收入或其他异常情况。

特此说明~

东莞市大朗荣钲五金加工厂

3

20XX年9月15日

3增值税纳税人异常申报情况说明

尊敬的纳税人:

根据20XX年1-8月的增值税纳税情况,发现部分企业存在零负申报异常,特提出风险提示,请自行下载《增值税纳税人异常申报情况说明》,于10月25日前完成自查及反馈,有任何问题请及时联系管理员。

联系方式详见短信内容。

4

XXXX

年月日

5。