公司金融李曜课后练习部分答案

李健金融学第3版课后习题答案

第1章经济主体的财务活动与金融1.如何理解金融源于社会经济生活?答:金融在人们的经济活动和日常生活中随处可见,各经济主体的生产、经营、消费、支付等活动都需要用货币来支付;一些经济主体有资金盈余,他们需要把资金存放银行或投资等,而另一些经济主体存在资金短缺,他们需要通过各种方式融入资金。

与之相适应,有专门的机构发行货币,提供各种金融产品和服务;有专门的市场融通资金和交易金融产品;有专设的机构进行管理和监督,由此形成金融体系。

可见,金融源于生活,融入日常经济活动之中。

2.如何理解各经济主体的金融活动以及开放经济下国内外各部门的经济金融活动?答:(1)封闭经济由居民(亦称“住户”)、非金融企业、金融机构与政府这四大经济部门组成,各经济部门内部及不同的经济部门之间不断地发生着各种各样的经济活动,并引起错综复杂的资金活动。

如果不考虑同一个经济部门内部不同主体之间的经济活动,单是考察部门之间的经济活动与资金流动,可以发现所有的经济部门都无法独立、封闭地生存。

同时,居民、非金融企业、政府三个部门都不可避免地与金融机构发生关系。

居民需要把节余的资金存放银行、投资证券或购买保险等,也需要在资金不足时向银行申请贷款(如住房按揭贷款);非金融企业需要通过银行、进行资金结算,办理存款、贷款、信托、租赁等业务,或在证券市场通过股票、债券等工具融入资金等;政府也需要通过银行来实现资金调度、划拨,其银行账户会形成一定的存款,同时需要在证券市场上发行政府债券进行融资等。

(2)对于开放经济而言,本国各经济部门不可避免地与国外经济部门发生经济关系,产生国际金融活动。

开放部门的对外金融活动主要体现在两个方面:一是对外贸易和劳务所产生的国际结算与融资;二是投资活动,包括实业投资和纯粹的金融投资。

3.居民的收支如何引起金融活动?居民的盈余或短缺如何通过金融来调节?答:(1)现代居民经济生活中的日常收入、支出活动和储蓄投资、借贷等理财活动构成了现代金融供求的重要组成部分。

公司金融研究(5)(公司金融研究-上海财经大学李曜)

李曜 2005年10月20日

第八章 资本预算的其他投资原则

内涵报酬率/内部报酬率法(IRR) IRR方法的问题讨论 MIRR 获利指数法(PI)

一、内部报酬率 Internal Rate of Return (IRR)

IRR 是使现金流入的现值之和等于现金流 出现值之和的贴现率,也即使净现值等于 零的贴现率。

后的现金 数 @12

流现值

%

(@12%)

1

-20 70 10 70.5

3.53 50.5

2

-10 15 40 45.3

4.53 35.3

PI 的决策标准

(1)如果PI > 1, 接受项目。 如果PI < 1, 放弃项目。 (2)PI越高, 项目越好。

对于互斥项目,选择 PI最高的项目——?

西方调查结果:IRR,NPV方法是排名1、2的 两种主要方法。

可以准确预测现金流的项目,可以采用NPV法。

教材阅读:Ross, Corporate Finance, (6th edition) , Chapter 6

第九章 NPV方法在资本预算中的 具体运用

一、现金流的几个基本问题 公司金融中,关注的是现金流; 财务会计中,关注的是利润。 项目选择——现金流的增量 1、沉没成本(SUNK COST)

NPV

@0 @10 @15 IRR %%%

2000 669 109 16.04 %

B -10000 1000 1000 12000 4000 751 -484 12.94

NPV

4000 B

2000 A

k

互斥项目

k < 10.55: 选择B k > 10.55: 选择A

公司金融李心愉北大

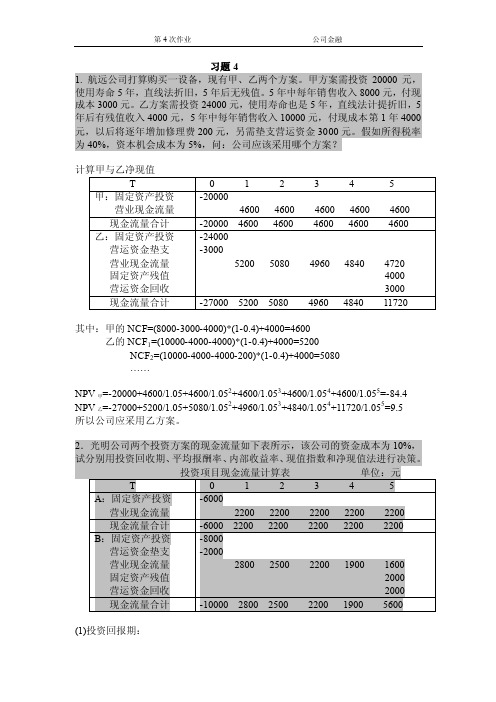

习题41. 航远公司打算购买一设备,现有甲、乙两个方案。

甲方案需投资20000元,使用寿命5年,直线法折旧,5年后无残值。

5年中每年销售收入8000元,付现成本3000元。

乙方案需投资24000元,使用寿命也是5年,直线法计提折旧,5年后有残值收入4000元,5年中每年销售收入10000元,付现成本第1年4000元,以后将逐年增加修理费200元,另需垫支营运资金3000元。

假如所得税率为40%,资本机会成本为5%,问:公司应该采用哪个方案?其中:甲的NCF=(8000-3000-4000)*(1-0.4)+4000=4600乙的NCF1=(10000-4000-4000)*(1-0.4)+4000=5200NCF2=(10000-4000-4000-200)*(1-0.4)+4000=5080……NPV甲=-20000+4600/1.05+4600/1.052+4600/1.053+4600/1.054+4600/1.055=-84.4 NPV乙=-27000+5200/1.05+5080/1.052+4960/1.053+4840/1.054+11720/1.055=9.5所以公司应采用乙方案。

(1)投资回报期:A的回报期=3+(6000-2000-1818-1653)/1503=3.35B的回报期=4+(10000-2545-2066-1653-1298)/3477=4.70A的回报期较短,应选A(2)平均报酬率:A:2200*5/(5*6000)=36.67%B:(2800+2500+2200+1900+5600)/(5*10000)=30%A的平均报酬率较高,应选A(3)内部收益率:此处计算修正的内部收益率A:2200*1.14+2200*1.13+2200*1.12+2200*1.1+2200=13431.22 6000=13431.22/(1+MIRR1)5MIRR A=17.49%B:2800*1.14+2500*1.13+2200*1.12+1900*1.1+5600=17778.98 10000=17778.98/(1+MIRR2)5MIRR B=12.20%A的修正的内部收益率较高,应选A(4)现值指数:PI A=(2000+1818+1653+1503+1366)/6000=1.39PI B=(2545+2066+1653+1298+3477)/10000=1.1039A的现值指数更高,应选A(5)净现值法:NPV A=2000+1818+1653+1503+1366-6000=2340NPV B=2545+2066+1653+1298+3477-10000=1039A的净现值更高,应选ANPV A=14250/1.06+12750/1.062+12000/1.063+31500/1.064-50000=9817.23NPV B=18000/1.06+21250/1.062+20000/1.063+22500/1.064-50000=20508.05B的净现值更高,应接受B项目。

最新《公司金融学》全本课后习题参考答案

最新《公司金融学》全本课后习题参考答案《公司金融》课后习题参考答案各大重点财经学府专业教材期末考试考研辅导资料第一章导论第二章财务报表分析与财务计划第三章货币时间价值与净现值第四章资本预算方法第五章投资组合理论第六章资本结构第七章负债企业的估值方法第八章权益融资第九章债务融资与租赁第十章股利与股利政策第十一章期权与公司金融第十二章营运资本管理与短期融资第一章导论1.治理即公司治理(corporate governance),它解决了企业与股东、债权人等利益相关者之间及其相互之间的利益关系。

融资(financing),是公司金融学三大研究问题的核心,它解决了公司如何选择不同的融资形式并形成一定的资本结构,实现企业股东价值最大化。

估值(valuation),即企业对投资项目的评估,也包括对企业价值的评估,它解决了企业的融资如何进行分配即投资的问题。

只有公司治理规范的公司,其投资、融资决策才是基于股东价值最大化的正确决策。

这三个问题是相互联系、紧密相关的,公司金融学的其他问题都可以归纳入这三者的范畴之中。

2.对于上市公司而言,股东价值最大化观点隐含着一个前提:即股票市场充分有效,股票价格总能迅速准确地反映公司的价值。

于是,公司的经营目标就可以直接量化为使股票的市场价格最大化。

若股票价格受到企业经营状况以外的多种因素影响,那么价值确认体系就存在偏差。

因此,以股东价值最大化为目标必须克服许多公司不可控的影响股价的因素。

第二章财务报表分析与财务计划1.资产负债表;利润表;所有者权益变动表;现金流量表。

资产= 负债+ 所有者权益2.我国的利润表采用“多步式”格式,分为营业收入、营业利润、利润总额、净利润、每股收益、其他综合收益和综合收益总额等七个盈利项目。

3.直接法是按现金收入和支出的主要类别直接反映企业经营活动产生的现金流量,一般以利润表中的营业收入为起算点,调整与经营活动有关项目的增减变化,然后计算出经营活动现金流量。

公司金融课后习题

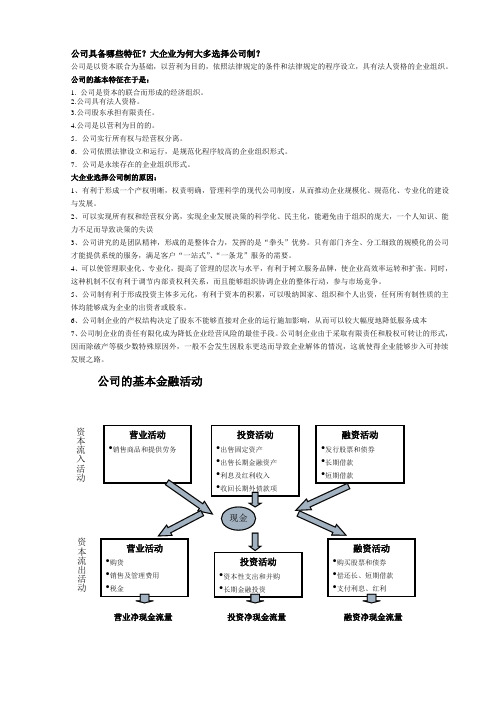

公司具备哪些特征?大企业为何大多选择公司制?公司是以资本联合为基础,以营利为目的,依照法律规定的条件和法律规定的程序设立,具有法人资格的企业组织。

公司的基本特征在于是:1. 公司是资本的联合而形成的经济组织。

2.公司具有法人资格。

3.公司股东承担有限责任。

4.公司是以营利为目的的。

5.公司实行所有权与经营权分离。

6.公司依照法律设立和运行,是规范化程序较高的企业组织形式。

7.公司是永续存在的企业组织形式。

大企业选择公司制的原因:1、有利于形成一个产权明晰,权责明确,管理科学的现代公司制度,从而推动企业规模化、规范化、专业化的建设与发展。

2、可以实现所有权和经营权分离,实现企业发展决策的科学化、民主化,能避免由于组织的庞大,一个人知识、能力不足而导致决策的失误3、公司讲究的是团队精神,形成的是整体合力,发挥的是“拳头”优势。

只有部门齐全、分工细致的规模化的公司才能提供系统的服务,满足客户“一站式”、“一条龙”服务的需要。

4、可以使管理职业化、专业化,提高了管理的层次与水平,有利于树立服务品牌,使企业高效率运转和扩张。

同时,这种机制不仅有利于调节内部责权利关系,而且能够组织协调企业的整体行动,参与市场竞争。

5、公司制有利于形成投资主体多元化,有利于资本的积累,可以吸纳国家、组织和个人出资,任何所有制性质的主体均能够成为企业的出资者或股东。

6、公司制企业的产权结构决定了股东不能够直接对企业的运行施加影响,从而可以较大幅度地降低服务成本7、公司制企业的责任有限化成为降低企业经营风险的最佳手段。

公司制企业由于采取有限责任和股权可转让的形式,因而除破产等极少数特殊原因外,一般不会发生因股东更迭而导致企业解体的情况,这就使得企业能够步入可持续发展之路。

公司的基本金融活动营业净现金流量 投资净现金流量 融资净现金流量 资本流入活动资本流出活动如何理解公司价值最大化作为公司金融目标的合理性?企业价值不等于账面资产的总价值,它取决于企业潜在或预期获利能力。

公司金融研究(总复习课)(公司金融研究-上海财经大学 李曜)

Cash flows of project A are expressed in real terms while those of project B are expressed in nominal terms. The appropriate nominal discount rate is 15%,and the inflation is 4%.Which project should you choose?

0 Sales revenue Operating costs investment depreciation

1 7000 2000

2 7000 2000

3 7000 2000

4 7000 2000

10000 2500 2500 2500 2500

Net working 200 capital(end of year)

VI. Strategy and analysis in using NPV

8. Kids&Toys Inc. has purchased a $200,000 machine to produce toy cars. The machine will be fully depreciated by the straight-line method for its economic life of five years and will be worthless after its life. The firm expects that the sales price of the toy is $25 while its variable cost is $5. The firm should also pay $350,000 as fixed costs each year. The corporate tax rate for the company is 25%,and the appropriate discount rate is 12%. What is the present value break-even point?

公司金融研究(12)(公司金融研究-上海财经大学 李曜)

案例计算:现金周转期的计算

缩短现金周期的方法:改变存货、应收账款、应付账 款的期限等。 加速现金流周转,就相应提高了现金的利用效果,从 而增加了企业的价值创造。

(1) 积极回收应收账款:销售部门(销售回 款率);清欠部门(年初清欠额度) (2) 用折扣和订货量换取欠款回收:订货量 大,给予的折扣大,但必须付现款,产品必 须行销。 (3)积累企业和个人信用:有信用才能有合 理的推迟支付 (4)推迟应付款时间:分期付款;先小额再 大额;使用信用证付款和银行承兑汇票 (5)定期清仓查库,处理积压商品:加强库 存周转速度;

持有流动资产的成本:持有成本(carrying cost); 短缺成本(shortage cost)。——最优持有量 (二)企业对流动资产的融资成本 Flexible ---企业的长期融资金额超过企业资产需求, 企业持有大量现金,并拥有大量上市证券; Restrictive---企业用长期融资满足正常资产需求, 用短期融资满足季节性、临时性的资金需求。 五、短期融资方式 1、unsecured loans: line of credit ( committed, noncommitted), compensating balances

公司金融研究(12)

李曜

第十四章 短期融资规划

一、短期融资规划的定义 短期融资的主要问题:1、企业应保持多少现金以准备 ቤተ መጻሕፍቲ ባይዱ付账单?2、企业应购买多少原材料(库存)?3、 企业给客户提供的信用是什么?

流动资产(current assets):cash, marketable securities,accounts receivable, inventories 流动负债(current liabilities):A/P, accrued wages,taxes,and other expenses payable, notes payable

李健《金融学》课后习题及详解(货币与货币制度)【圣才出品】

李健《金融学》课后习题及详解(货币与货币制度)【圣才出品】李健《金融学》课后习题及详解第2章货币与货币制度1.你是如何看待货币在经济活动中的作用与影响的?答:(1)货币在经济中的作用具体表现在:①克服了物物交换的困难,降低了商品交换的信息搜寻成本,提高了交换效率,促进了商品流通与市场的扩大;②克服了价值衡量与交换比率确定等交易困难,为顺利实现商品交换提供了便利;③可以通过支付冲抵部分交易金额,进而节约流通费用,还可以通过非现金结算加速资金周转;④提供了最具流动性的价值贮藏和资产保存形式,在财富日益增长的过程中丰富了人们的贮藏手段和投资形式;⑤通过在发挥支付手段时形成的活期存款和发挥资产职能所形成的定期存款等,可以促进社会资金的集中,使得金融体系能够有效利用社会资金,这是现代社会化大生产顺利进行最重要的前提条件。

(2)货币对人类的生产方式、生存方式乃至思想意识的发展也都产生了重要影响。

①货币成为推动经济发展和社会进步的特殊力量。

因为它的存在使人们的生产活动和生活突破了狭小的天地。

②货币出现以后,人们的活动领域大为扩展.人们的思想也就不再受某地传统习俗及偏见的束缚,激发了人们的想象力和创造力,对商品生产的扩大、社会的发展和思想文化的进步产生了积极的作用。

③人们可以利用货币去进行财富的积累和承袭,这就激发了人们创造财富的欲望,随之而来的,也为资本积累和利用社会资本扩大再生产创造了条件。

同样需要重视的是,货币在发挥各种积极作用的同时,也对社会经济发展和人们的意识形态产生了一些负面的影响。

①由于货币的出现将交换过程分离为买和卖两个环节,使得商品买卖脱节和供求失衡成为可能。

②货币在发挥支付手段职能时形成了经济主体之间复杂的债务链条,产生了债务危机的可能性。

③货币的跨时支付使得财政超分配和信用膨胀成为可能,货币过多会造成通货膨胀,而货币过少又会影响商品价值的实现,导致价格下跌。

④把货币神化为主宰操纵人生与命运的偶像加以崇拜的货币拜物教,会扭曲人类的思想与行为,祸害社会经济的健康发展。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第三章货币时间价值与净现值

8、,所以现在应该投资32.18万元

9、如果贴现率是0,应该选择第二种方法;如果贴现率是10%,应该选择第二种方法;如果贴现率是25%,应该选择第一种方法。

当贴现率约等于14.87时,两种方法没有差异。

12、A(F/A,6%,15)=20000×(P/A,6%,4)(1+6%)+20000×(P/A,6%,4)*(P/F,6%,1)=138839.59 故,A=5964.92元

每年应该存5964.92

14、大于购买设备花

费的5000元,所以应该购买。

15、

第四章 资本预算方法

8、

1)项目A 的回收期是3.33年;项目B 的回收期3.78年;项目C 的回收期2年。

所以企业应该选择项目c 。

2)项目A 的平均收益为3000元,平均账面投资5000元,项目平均收益率60%。

项目B 的平均收益为(900+1200+1500+1800+4000) /5=1880元,平均账面投资2500元,项目平均收益率75.2%。

项目A 的平均收益为(10000+5000+3000+2000+2000)/5=4400元,平均账面投资7500元,项目平均收益率58.7%。

3)略

4)由0=)I +(1+=1=0∑n t t t

RR CF CF NPV 可得

项目A 的含报酬率是15.2382%

项目B 的含报酬率是19.4755%

项目C 的含报酬率是21.3375%

所以应该选择项目C

9、项目A 的净现值=

项目B 的净现值

1) 项目A 的现值指数=1+0.82

项目B 的现值指数=1+0.86

11、

税后现金流量:(110*(1-40%))(1-25%)=49.5万元

净现值是:-500+(49.5+500/10*0.25)=-500+62*5.65=-149.7万元

12、运用名义折现率计算净现值: 运用实际折现率计算净现值:

实际折现率是(1+8%)/(1+4%)-1=3.8%,每年实际现金流量是100000/1.04=96153.8 元 净现值是:

13、

设备A 的净现值元

设备B 的净现值元

设备A 的等价年度成本为

设备B 的等价年度成本为

14、

项目的市场规模是110*0.1=11万

每年的现金流量:(110000*(400000-360000)/100000000-20)*(1-35%)+150/10*0.35=20.85亿元

未来现金流量的现值:20.85*=20.85*6.145=128.11亿元

该项目的净现值是:-150+128.11=-21.88亿

15、 )-1)(-()

-1)(+(=c c T T 单位变动成本销售单价折旧固定成本会计盈亏平衡点=

=24.万

第五章投资组合理论

1、1)D组合肯定不是有效组合。

因为给定组合的预期收益10%,可以找到风险更小的组合A。

2)“一个证券的方差越大,其期望收益就越大”这句话不完全证券,如果是无效的组合,方差越大可能该组合的预期收益反而越少。

投资者持有组合D可能是理性的,该组合可能和其他组合一起构成有效组合。

3)贝塔A:10%=7%+(15%-7%)

贝塔B:20%=7%+(15%-7%)

4)因为该证券可能和其他证券构成有切点市场组合。

所以投资者投资风险资产组合的时候愿意持有证券E。

2、设A,B两股票的权重分别为WA,WB。

则由无风险资产和最优风险组合组成的资本市场线的斜率是最大的,即使得SP=取得最大值。

约束条件:E(rP)=WAE(rA)+WBE(rB)WA+WB=1,COV(rA,rB)=ρA,BσAσB

利用目标函数导数=0或者拉格朗日函数法可求得WB=1-WA带入数据可得WA=0.4,WB=0.6故而可得:

预期收益=0.4×8%+0.6×13%=11%

方差=0.4*0.4*0.12*0.12+0.6*0.6*0.2*0.2+2×0.4×0.6×0.12×0.2×0.3=0.02016

第六章资本结构

4. (1) i.

ii.

iii.

(2) i.

ii.

iii.

iiii.

(3) i.设每股收益的增长百分比为g,价格-收益乘数为PE。

有,

ii.

6. a.根据MM第二定理,有

由题目条件,,

解得:

b.

由题目条件,

解得:

第七章负债企业的估值方法

1. 先计算发行债券后的。

由可求得:

无杠杆企业

发行债券后企业

再计算股权、债务融资成本,:

那么,有:

2. 收购发生后:

新的债务权益比

企业

股权融资成本

加权平均资本成本

收购价值万元

3. 公司自由现金流量净利润+折旧-新增营运资本-资本性支出+新增债务

100+100-50-100+100150万元

公司价值万元

权益价值=公司价值-净债务的价值+现金和短期有价证券=717万元

第十章 股利与股利政策

4.1)所需权益资本420万元,所需外部借入的长期债务资本280万元。

2)分配现金股利480万元

3)2016年应分配现金股利550万元,可用于17年投资的留存收益350万元,需要筹集资本350万元。

4)股利支付率为55%,2016年应分配的股利为495万元。

5)2016年应分配的现金股利为200万元。

6.1)留存收益提供投资280060%=16801000⨯>,当年不应发放现金股利

2)增发股票168010006810

-=万股,利息(280040%+200040%)10%=192⨯⨯⨯万元 税后利润(2200192)(133%)1345.36-⨯-=万元,总股数=200060%10+68=188⨯÷万股,1345.36==7.16/188

EPS 元股 7.1)税前利润780万元,税后利润468万元,每股收益7.8元,股票价格为

7.8=520.15元 2)200526010%(140%)15%=14.46%20052602005260

wacc R ⨯=⨯⨯-+⨯+⨯+⨯ 3)回购完成后,股票数量为4006052.3152

-=万股,税前利润为728万元,税后利润为436.8万元,每股收益为8.35元,股票价格为8.35=52.1916%

元。

股票价格上升,应该回购。

4。