2008年会计师事务所综合评价前百家信息

X年会计师事务所综合评价前百家信息 中国注册会计师协会.xls

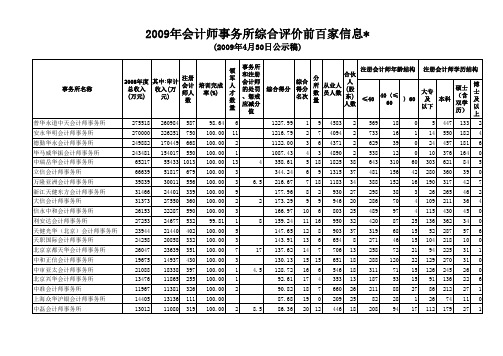

2009年会计师事务所综合评价前百家信息*

(2009年4月30日公示稿)

*注:

2.注册会计师人数:是指2008年12月31日,会计师事务所拥有的

3.培训完成率:是指会计师事务所2008年完成《中国注册会计师

4.领军人才数量:是指截止2008年12月31日,会计师事务所内注

7.本信息中,安永华明会计师事务所、万隆亚洲会计师事务所、浙江天健东方会计师事务所、天健光华会计师事务所、北京京都天华会计师事务所、中准会计师事务所、广东大华德律会计师事务所、江苏公证天业会计师事务所务所、华普天健高商会计师事务所、中勤万信会计师事务所、中兴财光华会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

9.本信息中,原中审会计师事务所部分与亚太中汇会计师事务所合并,变更名称为中审亚太会计师事务所;原中审会计师事务所部分变更中审会计师事务所为中审国际会计师事务所。

相关指标相应调整。

8.本信息中,利安达会计师事务所原名为利安达信隆会计师事务所、北京大公天华会计师事务所原名为湖南天华会计师事务所。

6.本信息中,审计收入、分所数、从业人员人数、合伙人(股东)人数、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

1.总收入:是指会计师事务所2008年度会计报表所反映的总收入。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2006年-2008年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

会计事务所审计助理实习报告5篇范文

会计事务所审计助理实习报告5篇范文会计事务所审计助理实习报告1随着_个月实习期的结束,我也终于即将离开这里,离开___公司。

仔细的想来,作为我第一次的工作地点,我能来到___公司真的是非常的幸运。

尽管在工作中我完成的并不是特别的出色,但是我相信,但是却也让我认识到了自己的不足。

在未来的工作中,我还会继续朝着自己的目标去前进,并且更努力的去提升自己!现在,实习已经结束了,我也即将短暂的回到大学的校园,为此,我将自己在实习阶段的工作情况总结如下:一、初出校门为了寻找未来的工作,我们大四的一行人都走出了学习三年的象牙塔,慢慢的将脚放在社会中试探。

但是,伴随而来的,却是一次次的碰壁,一次次的被拒……这段时期对我的打击真的很大,尽管也有不少的同学是一样的遭遇,但在毕业前就遇上这样出师不利的情况是我所没能想到的。

但最终,在不断的努力下,我最终还是来到了这里,来到了___,尽管期间已经不记得遭到了多少的拒绝,但这却让我学会了——坚持。

二、第一次的培训在工作之前要进行培训,这我是了解的。

但随着培训的开始的,我越发的感到迷茫。

培训中教导给我们的,都是一切过去没有尝试的新方式,这比起学校中的所学,更加的简便,也更加的实用。

事到如今,我才感觉到,原来在自己过去在学校中的想法,不过是“井底之蛙”。

但是,通过学习,我见到了更广阔的世界,这让我认识了——学无止境。

三、正式的工作在真正的工作上,我在__领导的领导下完成实习任务。

因为是实习生,在一开始的工作中,比起其他老同事我们的工作简单的多。

但是也在不断的增加。

在这段工作中,我曾因为压力太大而想过放弃,也曾因为对自己的质疑感到失落,但是每一次的重新站起来后,我又感到这些都没有什么大不了的,就算我现在放弃了,终究也有一天会再次面对。

而在这次的工作中,我还认识到了财务部门各个同事之间的紧密协作,他们出色的完成了自己的任务,并支持着财务部的精密运转。

这让我感受到了团队间的力量!也同样认识到了——团队协作。

中注协发布2008年度会计师事务所综合评价前百家信息

中注协发布2008年度会计师事务所综合评价前百家信息

佚名

【期刊名称】《中国注册会计师》

【年(卷),期】2008(000)006

【摘要】2008年6月6曰,中国注册会计师协会发布“2008年度会计师事务所综合评价前百家信息”。

2008年度事务所综合评价指标,在去年的基础上,新增加合伙人(股东)人数、注册会计师年龄结构和注册会计师学历结构等3项辅助

指标,构成5项评分指标+5项辅助指标的综合评价指标体系,以更加全面地反映事务所的业务规模、内部治理和人才培养等综合实力,引导和推动事务所规范发展,做大做强。

【总页数】7页(P25-31)

【正文语种】中文

【中图分类】F299.21

【相关文献】

1.中注协发布2015年会计师事务所综合评价前百家信息 [J], 中国注册会计师协

会

2.中注协发布2014年会计师事务所综合评价前百家信息 [J],

3.中注协关于发布《2007年度会计师事务所综合评价前百家信息》的通知 [J],

4.中注协发布《2007年度会计师事务所综合评价前百家信息》 [J],

5.会计师事务所规模经济研究——基于中注协2005-2007年度会计师事务所综合评价前百家信息 [J], 崔永春;文春芳

因版权原因,仅展示原文概要,查看原文内容请购买。

历年北京会计师事务所排名

北京地区会计师事务所业务收入排名本词条有如下别名:北京会计师事务所排行榜,北京地区会计师事务所排行榜目录2010年度收入排行百强2009年度北京前二十家会计师事务所业务收入排行2008年度业务收入排行2007年度业务收入排行2006年度业务收入排行2005年度业务收入排行2003年度业务收入排行2010年度收入排行百强返回顶部序号事务所业务收入(元)1、德勤华永北京分所951,348,278.892、毕马威华振781,805,595.003、普华永道中天北京分所771,387,378.384、安永华明754,366,372.645、中瑞岳华446,579,976.056、国富浩华276,648,714.707、天职国际264,630,280.458、信永中和240,337,981.079、京都天华222,209,657.0510、立信大华198,403,183.9011、利安达161,848,649.0112、大信160,657,415.4713、兴华160,413,241.2414、中审亚太152,267,808.9015、天健正信128,653,317.4216、中天恒105,553,948.9217、中天运90,685,125.8718、红日85,682,189.6719、中勤万信77,498,293.9920、永拓71,582,472.5721、天圆全69,681,116.1022、中兴新世纪64,218,387.2523、中磊63,807,998.7124、兴中海60,311,138.5125、中兴华富华58,732,333.6026、中证天通56,065,451.4227、中建华52,158,247.9928、中平建华浩46,292,061.3429、中准45,462,736.8130、华审42,694,506.6531、公正41,778,434.3632、中喜38,311,030.0633、爱思济32,260,825.0034、华建30,898,724.7835、国嘉联合(北京)27,737,782.3936、华寅26,523,678.7437、东审(北京)24,558,488.8838、中一22,034,111.0439、中瑞诚联合21,763,404.0040、中路华20,492,244.0641、华普天健20,309,320.0042、五洲松德北京分所20,286,962.1243、中立20,202,208.6944、华颂19,401,082.5545、中天永信18,562,121.0246、敬业瑞之16,567,658.0747、华通鉴15,948,511.2848、天正华15,706,938.0849、亚太(集团)14,799,474.4050、嘉信达盛14,042,430.5851、曲信13,820,700.0052、中逸13,593,190.7653、华夏中才(北京)13,298,219.1654、京洲13,000,231.2355、中润达12,863,408.3056、博坤12,424,900.0057、中鹏11,991,252.9758、天健北京分所11,909,900.0059、华龙鼎嘉11,687,587.0760、中佳誉11,322,462.1661、天华正信(北京)11,254,338.4462、雷博律华(北京)10,865,382.3863、九州昊天10,767,653.5064、高商万达10,666,627.8265、中咨新世纪10,541,228.2966、安佳信10,515,860.0167、亚太(集团)北京分所10,457,466.0068、正衡东亚10,448,436.0069、凌峰10,312,335.9970、金诚立信10,216,922.8871、中京华建联10,208,028.3072、中泽永诚10,056,506.4273、京诚10,055,757.0074、中嘉友谊10,004,150.6375、中务9,235,977.8376、华安德9,065,797.3477、中兴财光华北京分所9,061,434.1078、鼎中诸和8,499,812.0079、中燕通8,277,569.4880、中审国际8,244,389.3481、全企国际8,121,771.0082、中诚信安瑞(北京)8,105,932.7183、润鹏冀能7,952,165.5084、今创7,647,917.0085、中立鸿7,395,366.5586、智富7,288,240.0087、昊海东方7,115,061.3988、中京富6,845,000.0089、润衡6,752,556.2890、安华信6,615,028.0091、中诚恒平6,556,972.6092、中逸兴盛6,504,351.7293、匡正6,366,622.5094、科勤6,211,750.0095、嘉润6,115,363.9096、中宣育6,115,280.4597、哲明6,008,882.5198、精与诚5,842,158.0099、华京5,818,050.00100、中崇信5,652,889.002009年度北京前二十家会计师事务所业务收入排行返回顶部(单位:万元)1、毕马威 79177.532、德勤 77889.233、安永 73135.034、普华永道 72993.265、中瑞岳华会计师事务所有限公司 36171.646、国富浩华会计师事务所有限公司 23359.987、信永中和会计师事务所 23038.538、天职国际会计师事务所 21364.049、立信大华会计师事务所有限公司 19758.7610、京都天华会计师事务所有限公司 19601.5211、北京兴华会计师事务所 16625.412、利安达会计师事务所有限责任公司 16205.6913、中审亚太会计师事务所有限公司 13609.4514、天健正信会计师事务所有限公司 11854.5215、大信会计师事务所 11268.7116、北京中天恒会计师事务所 8801.617、中天运会计师事务所有限公司 8109.5218、北京永拓会计师事务所 7000.2619、红日事务所有限责任公司 6568.220、中磊会计师事务所 6403.842008年度业务收入排行返回顶部2008年度北京地区的前百家事务所的业务收入合计668,376万,其中:审计收入合计554,574,验资收入3098万,其他收入110,703万。

会计事务所收费

会计事务所收费会计师事务所审计收费中存在的问题及其治理摘要我国,注册会计师行业的审计收费制度实行政府定价模式。

注册会计师审计收费的依据是《中华人民共和国价格法》和《中介服务收费管理办法》。

会计师事务所审计收费时实行政府指导价,审计收费标准由各省级财政部门会同物价管理部门制定,各地具体的收费办法由当地财政部门会同物价部门联合制定。

现行审计收费制度和方式已经不太适应我国快速发展的国情,并且也不利于会计师行业的发展。

审计收费已逐渐成为审计理论界研究的热门话题。

我国会计师事务所的审计收费偏低,而影响会计师事务所审计收费的因素很多,本课题在有关课题研究的基础上对我国审计收费进行分析。

从会计师事务所业务结构单一对收费的影响及审计收费与独立性、审计质量的关系、审计市场需求不足、政府的管制和监督力度等方面分析审计收费的影响因素。

并提出改进和完善建议。

希望对我国注册会计师行业的发展起到一点作用,提高与国际会计师事务所的竞争力。

【关键词】审计收费存在问题问题的治理AbstractThe present audit fees system and the way already did not adapt our country fast development national condition, and did not favor accountant the profession the development, even could be blocked in the developing process. The audit fees have become the audit theorists research gradually the hot topic of discussion. The audit fees have become the audit theorists research gradually the hot topic of discussion. Our country Accounting firm audit fees are somewhat low, but affects the accounting firm the audit fees factor to be very many, this topic audits the fees in the related topic research foundation to our country to carry on the analysis. From the audit fees and independent, the audit quality relations and audit market demand aspects and so on foot, government's control and surveillance dynamics analyze the audit fees the influence factor. Proposed improves and consummates the suggestion. Hoped to our country chartered accountant the profession development to a function, enhances with the international accounting firm competitive power.Key word:Audit fee Issues Countermeasure目录摘要 (I)ABSTRACT (III)前言 (1)第一章审计收费的影响因素 (2)1.1被审计单位的因素 (2)1.2会计师事务所本身的因素 (3)1.3审计市场的因素 (4)1.4政府管制对审计收费的影响 (4)第二章我国会计师事务所审计收费中存在的问题 62.1审计收费偏低 (6)2.2没有全国统一的收费标准 (7)2.3计收费信息信息披露失控 (8)第三章我国会计师事务所审计收费存在问题的成因分析 (9)3.1行业发展起步晚,竞争过于激烈 (9)3.2审计市场缺乏有效的需求 (9)3.3审计单位对审计质量缺乏高要求 (10)第四章我国会计师事务所审计收费存在问题的对策 (10)4.1制定全国统一的审计收费标准 (10)4.2审计收费监管委员会 (11)4.3审计收费的信息披露 (12)4.4对审计质量的要求,规范审计收费··134.5法主体和完善相关法规体系 (14)4.6国内会计师事务所的规模建设 (14)第五章总结 (16)参考文献 (18)前言当前,注册会计师的服务已经遍布经济领域的不同层面,在维护社会主义市场经济秩序、扩大对外开放、优化资源配置及促进经济结构调整等方面发挥了重要作用,成为社会主义市场中介服务体系中最为重要的制度性力量之一。

我国注册会计师职业道德问题

浅析我国注册会计师职业道德问题摘要:发生于中小板市场的绿大地(002200)造假事件,直接说明了我国注册会计师行业即便在《注册会计师职业守则》的约束下,引发的重大经济案件仍屡见不鲜。

我国注册会计师行业的注会从业人员的职业道德问题较严重,其主要原因有:注册会计师职业监管体系存有缺陷,社会公众对注册会计师的期望存在偏差,及行业内注册会计师过于趋利忘义、缺乏原则等。

因此,我们需要从多方面采取措施,对注册会计师行为不仅要在法律上严加约束,更需要从根本上提高行业内注册会计师职业道德。

关键词:注册会计师;职业道德;会计行业中图分类号:f23 文献标志码:a 文章编号:1002-2589(2013)08-0088-02一、引例改革开放以来,国内注册会计师数量逐年递增,为我国的会计、审计行业提供了大量高素质高技能的人才。

然而,随着注册会计师队伍的日益壮大,各种问题也随之突显。

2010年到2011年,发生于中小板市场的绿大地(002200)造假事件,相信已被人熟知。

这起被中国证监会定性为“案情重大,性质极为恶劣”重大造假案件,堪称中小板市场近年来令人发指的重大经济案件“第一案”。

在挂牌前连续三年亏损的绿大地,根本不具备任何上市条件,而作为其审计机构的深圳鹏城会计师事务所显然没有履行自身职责,对造假如此明显且如此恶劣的企业账务仍给出无保留意见书,进而让其顺利通过审查,成功上市,危害市场安全。

案发后,中国注册会计协会介入调查。

该案件导致深圳鹏城会计师事务所最终走向被兼并的结果。

据了解深圳鹏城会计师事务所将从今年中注协发布的《2013年会计师事务所综合评价前百家信息》名单中消失,并且将与国富浩华会计师事务所合并。

这意味着,至此深圳特区、深交所所在地将没有一家具有证券资格的会计师事务所总所。

这起典型案例直接说明了注册会计师行业即便在《注册会计师职业守则》的约束下,引发的重大经济案件仍屡见不鲜。

因此,注册会计师行为不仅需要法律约束,更需要从根本上提高行业内注册会计师职业道德。

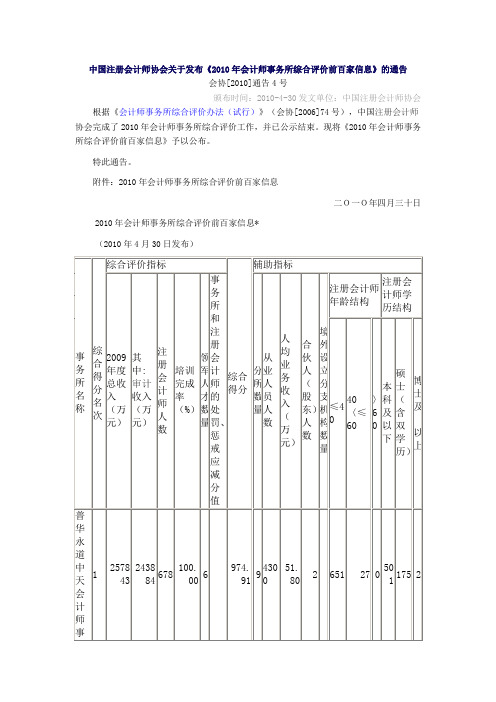

中国注册会计师协会关于发布《2010年会计师事务所综合评价前百家信息》的通告

中国注册会计师协会关于发布《2010年会计师事务所综合评价前百家信息》的通告会协[2010]通告4号颁布时间:2010-4-30发文单位:中国注册会计师协会根据《会计师事务所综合评价办法(试行)》(会协[2006]74号),中国注册会计师协会完成了2010年会计师事务所综合评价工作,并已公示结束。

现将《2010年会计师事务所综合评价前百家信息》予以公布。

特此通告。

附件:2010年会计师事务所综合评价前百家信息二O一O年四月三十日2010年会计师事务所综合评价前百家信息*(2010年4月30日发布)*注:1.总收入:是指会计师事务所2009年度会计报表所反映的总收入。

2.注册会计师人数:是指2009年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2009年完成《中国注册会计师继续教育制度》规定学时注册会计师人数占本所注册会计师人数的比率。

4.领军人才数量:是指截止2009年12月31日,会计师事务所内注册会计师行业领军人才数量。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2007年-2009年因以往执业中(含本期间)受到行政处罚和行业惩戒的情况,计算的应减分值。

6.本信息中,审计收入、分所数、从业人员人数、人均业务收入、合伙人(股东)人数、境外设立分支机构数量、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,信永中和会计师事务所、天健会计师事务所、国富浩华会计师事务所、大信会计师事务所、立信大华会计师事务所、天职国际会计师事务所、天健正信会计师事务所、中审亚太会计师事务所、利安达会计师事务所、京都天华会计师事务所、中磊会计师事务所、中审国际会计师事务所、中兴华富华会计师事务所、立信中联闽都会计师事务所涉及合并事项,其相关指标已进行了相应的合并。

8.本信息中,天健会计师事务所原名为浙江天健东方会计师事务所、国富浩华会计师事务所原名为北京五联方圆会计师事务所、立信大华会计师事务所原名为北京立信会计师事务所、天健正信会计师事务所原名为中和正信会计师事务所、京都天华会计师事务所原名为北京京都天华会计师事务所、中兴华富华会计师事务所原名为中兴华会计师事务所、华普天健会计师事务所原名为华普天健高商会计师事务所、希格玛会计师事务所原名为西安希格玛会计师事务所、立信中联闽都会计师事务所原名为福建立信闽都会计师事务所、中平建华浩会计师事务所原名为中平建会计师事务所。

2008年度会计师事务所综合评价前百家信息

普永 天计事 华 道中 会 师 务所 安华 计事所 永 明会 师 务 蓥华 计事所 勤 永会 师 务 毕 威 会 师 务所 马 华振 计 事 中岳 计事所 瑞 华会 师 务 立 会计 事 所 信 师务 信 中 会计 事 所 永和 师务 大会 事所 信 计师 务 万会 事所 隆 计师 务 利达 会师务 安 信隆 计 事 所 中会 事所 审 计师 务 天会 事所 华 计师 务

3l 9 7 50 4 9 4l 1 9 伽 20 2 8 l9 1 4 l8 2 5 l0 0 5 7 6 4 9 3 2 6 1 4 9 4 2

7 1 8 9 2 4 6 4 6 4 7 9 l 0 6 3 4 3 5l 7 2 9 6 3 7 7 2 6 8 3 8 l 4 0 0 3 5 2 3 6 5 3 0 4 3 3 2 26 4 24 6 3 6 2 3 7 9 42 0 49 3 3 2 4 3 8 2 3l 4 20 8 3 5 l 25 9 2 8 l 3 2 6 24 6 2 蝤 27 4 42 5 3 2 2 23 6 42 8 2l 2

2 2 2 2 2 8 柏 2 9 2 o 3 o 3 7 8 8

l 5 l 4 l 4 l O O l 0 2 o 2 5 2 2 6 7 3 2 3 8 8 l 4 l 2 2 6 2 7 3 8 9 2 5 3 4 l 3 8 7 8 9 7 l 8 2 6 3 7 王 7 2 9 l 6 l 3 I 4 l 2 8

浙 天 计 事 所 江 健会 师 务

3 5 2 l l 0 l 1 1 2

4 4 8 4

5 8

5

l4 4 6 . 08 I3 o 4. 36 l3 5 3 . 15 l6 8 1 . 97 34 2 8. 1 28 7 6. 9 2. 0 0 1 . 76 8o I . 60 1o l . 52 63 l5 艚. 3 l . 47 62

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2008年度会计师事务所综合评价前百家信息*

1.总收入:是指会计师事务所2007年度会计报表所反映的总收入。

2.注册会计师人数:是指2007年12月31日,会计师事务所拥有的注册会计师人数。

3.培训完成率:是指会计师事务所2007年完成《中国注册会计师继续教育制度》规定学时注册会计师人数占本所注册会计师人数的比率。

4.领军人才后备人选数:是指截止2008年3月15日,会计师事务所已通过中注协测试选拔的领军人才后备人选人数。

5.处罚和惩戒应减分值:是指按照《会计师事务所综合评价办法(试行)》,根据事务所及其注册会计师在2005年-2007年因以往执业中(含本期间)受到行政处罚和

行业惩戒的情况,计算的应减分值。

6.本信息中,分所数、从业人员人数、合伙人(股东)人数、注册会计师年龄结构和注册会计师学历结构作为综合评价的辅助信息披露,不纳入综合评价指标体系。

7.本信息中,中瑞岳华会计师事务所、开元信德会计师事务所、江苏苏亚金诚会计师事务所、均富潘陈张佳华会计师事务所涉及合并事项,其相关指标已进行了相应

的合并。

8.本信息中,五洲松德会计师事务所原名为北京五洲联合会计师事务所;中众益(北京)会计师事务所原名为广西众益会计师事务所;中汇会计师事务所原名为浙江

中汇会计师事务所;浙江德威会计师事务所原名为宁波德威会计师事务所;河北光华会计师事务所原名为河北华安会计师事务所。

9.本信息中,万隆会计师事务所、山东汇德会计师事务所、河北华安会计师事务所和深圳南方民和会计师事务所及相关注册会计师于2007年受到中注协惩戒,因事务

所提起申诉,中注协于2008年5月发出申诉审议决定书,申诉审议决定书自送达之日起发生效力。

本信息中,所受惩戒应扣分值未列入。

10.北京立信会计师事务所、原天华中兴会计师事务所部分注册会计师共192名已于2008年3月13日转入立信会计师事务所,其相关数据未计入立信会计师事务所相关数

据中。

11.本信息中,普华永道中天会计师事务所、安永华明会计师事务所、德勤华永会计师事务所和毕马威华振会计师事务所为中外事务所合作体制,无个人合伙人(股东)。