中国农业银行“金砖四国”股票基金代客境外理财产品20098年度分析...(2)

农行淘金“金砖四国”掉入深坑

能去海外淘金,曾是许多投资者的梦想。

但现实却是,众多尝试“出海”的银行qdi i产品却遭遇了梦想的破碎,许多首批投身qdii的投资者,历经5年漫漫投资路,仍被套在其中。

其典型代表之一的产品,便是农行于2007年底发行的2款“金砖四国”股票基金qdii产品,一款是人民币,一款是美元。

这两款产品在2010年到期时,由于亏损近20%,纷纷选择展期运行,现如今,其亏损仍未补回来。

6月12日,农行“金砖四国”人民币qdii净值为0.53元,近1月亏损14.98%,累计亏损47%;美元qdii净值为0.6378元,近1月亏损14.34%,累计亏损36.72%。

投资标的管理人三次“换手”2007年11月初,农行推出“金砖四国”股票基金qdii产品。

产品说明书显示,初始投资日,按比例直接投资于4只基金,即荷银中国股票基金4 0%、荷银印度股票基金20%、荷银巴西股票基金20%、荷银俄罗斯股票基金20%。

自初始投资日之后,不再主动调整该组合比例。

随着荷银投资管理公司与富通投资管理公司完成合并,“金砖四国”股票基金组合中,4只基金的管理人变更为富通投资管理公司。

后来,法国巴黎投资管理公司与富通投资管理公司完成合并,“金砖四国”股票基金组合中,4只基金的管理人又逐步变更为法国巴黎投资管理公司。

经过一系列的管理人“换手”后,2010年10月20日,它的人民币qdi i产品净值为0.7918元,美元qdii产品净值为0.8796元,相比1元的净值,这两款产品仍分别亏损20.8%和12%。

农行发布公告称,为保障客户收益,满足客户的再投资需求,将为投资者提供产品延期的投资机会,产品将转为无固定期限的开放式产品。

截至2012年12月21日,该产品净值仅为0. 6315元,累计亏损36.7%,不幸名列某网站排出的“2012年十大理财产品亏损王”榜单。

“金砖四国”股市暗淡 qdii补损难有银行分析师表示,以目前市场情况,该产品即使选择延期几年,也很难一下子把亏损的净值补回来。

2009年武汉市农行国际业务发展策略研究

在 第 一 钢 价 就 下 跌 1 %,到 1 月 _周 2 0 0 8 6 L 0 年 月初创 造 的历史最 高价格 _ 2 下跌 了4 %,钢价 的大幅下跌历史 罕 0 增长 1 % ,增长 率远低于 整体 出 E增 8 l 长率5 %。 经济形 势对纺织 服装 行 16

很 薄。尽 管近几年营业部在 客户 、产 品 、规模 、效 益 上取 得 了一定 的 突 破 ,如 国际结算 同比增 了1 .%,结 48

营业部提 出; V IE贷款需求 ,共计金额 ' 1 亿 美元 ,而营 业部 只满 足 了其 中 . 5

3 2 0 万 美 元 , 仅 为 总 需 求 的 户 60

1 .

外汇业 务客 户 的底 子仍 然

3外 汇 客 户 的 信 贷 需 求 无 法 满 . 足。 由于外 汇资金趋紧 ,严重制约外

汇业 务的拓展 。2 0 年有6 08 家企 业 向

湖北省造船 业在国 内位居前列 ,

从 产 业 类 型 上 看 ,造 船 业 仍 然 属 于 传 统 的 资 金 、 劳动 力 密 集 型 行 业 , 周期

铁 行业在上 半年达到 了的顶峰 ,而在

这 高增长 的背后 就埋藏着风 险。” 中 国钢铁 工业协会 常务副会长 罗冰 生表 示 。进 入1 月之后 ,钢价 加速 下跌 , 0

显 。但是 ,热闹的数据后 面却需要冷

静 的分 析 ,一 是 从 数 理 技 术 角 度 看 ,

企业 货物 从 出 口到 收汇一 般需 要3 至 6 ' 时 间 。受经 济形 势 的影 响在 数 4月 - 理逻辑上有一定的滞后性 ,2 0 年对 08 实体经 济冲 击最大 的9 0 、1 月份及 以

中国农业银行某理财产品年度分析报告(doc 13页)

中国农业银行“金砖四国”股票基金代客境外理财产品2009年度分析报告(QDII07055 、QDII07056)产品代码为:QDII07055 (美元)、QDII07056(人民币)产品名称:“金砖四国”股票基金(美元)、“金砖四国”股票基金(人民币)中国农业银行“金砖四国”股票基金理财产品年度分析报告一、重要提示本理财计划管理人保证本报告所载资料不存在虚假记载、误导性陈述。

理财计划管理人承诺以诚实信用、勤勉尽责的原则管理和运用投资者资金,但不保证本产品一定盈利。

理财计划管理人力求报告内容客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成理财产品的买卖意见,投资者据此做出的任何投资决策与本报告及管理人无关。

本报告期间为2009年1月1日至2009年12月31日。

二、产品表现回顾(一)综述:对于全球经济来说,2008年和2009年是不寻常的两年。

2008年,我们目睹了世界范围内最惨重的金融危机,它导致了新的“大萧条”,而2009年则上演了历史上最大的经济复苏,通常需要经历好几年的反弹周期在短短6个月内完成了。

不仅是股市,几乎所有的风险资产类别都大幅上涨。

接近09年末,全球性的经济复苏已然可见,然而对于此次危机的本质和各国货币财政刺激计划可能退出的担忧,又使得我们对未来不能过度乐观。

值得注意的是,自08年10月的低点以来,巴西、俄罗斯、印度、中国(“金砖四国”)作为新兴经济体的代表都取得了可喜的涨幅,而在强劲增长、积极的盈利预期、通胀稳定的支持下,未来新兴市场还将继续引领全球经济复苏。

截止2009年12月31日,本理财计划的美元净值为0.7759,扣除人民币汇兑损失后,人民币市值约为0.7145。

在此期间,美元兑人民币汇率除上半年美元强势反弹后回落,全年基本处于窄幅震荡,至2009年12月31日,人民币对美元持平于期初的6.8273。

(二)“金砖四国”与全球指数和发达国家比较(09年1月1日~09年12月31日)图一(全球指数、美国、欧洲、巴西)图二(巴西、俄罗斯、印度、中国)(三)金砖四国股票基金表现具体评述(2009年1月1日~2009年12月31日)受全球信用危机不断扩大的影响以及投资者仍然相信经济复苏需经过几年时间,自2008年末巴西股市开始下跌。

戴着镣铐起舞的代客境外理财

戴着镣铐起舞的代客境外理财作者:吴辉来源:《理财·市场版》 2016年第9期中国工商银行发行的两款东方之珠代客境外理财产品,近期纷纷击败了同期许多理财产品的收益,位列净值型产品期间收益率排行榜TOP10。

较高收益的代客境外理财产品,你敢尝试吗?现在,越来越多的人已经不满足现有理财产品的收益啦,想要有更多的投资理财选择。

理财产品的收益仍在下降,银行理财产品、国债收益率双双跌破4%。

为了让自己的资产保值增值,不少人扳着指头数各种投资渠道,但都让人不太满意。

工行代客境外理财表现不俗近期,中国工商银行发行的两款代客境外理财产品取得不错的收益,纷纷击败了同期许多理财产品的收益,位列净值型产品期间收益率排行榜TOP10。

其中一款是东方之珠一期代客境外理财产品830001,另外一款是东方之珠三期代客境外理财产品830002。

据普益标准银行理财周报数据显示,7月30日~8月5日这周,东方之珠一期代客境外理财产品830001收益率达到57.47%,东方之珠三期代客境外理财产品830002收益率为24.51%。

(见表1)据悉,中国工商银行发行的这两款代客境外理财产品,均为2007年发行成立的,风险评级为PR4级(较高)。

据其披露的年报显示,截至今年第一季度,东方之珠一期代客境外理财产品830001每股资产净值为1.0297元(见表2),东方之珠三期代客境外理财产品830002每股资产净值为0.7186元(见表3)。

以东方之珠一期代客境外理财产品830001为例,首次购买起点为30万元,追加认购单笔最低限额为1万元的整数倍。

投资范围是将募集而来的人民币资金转换成美元投资于有价证券、固定收益、开放式基金和货币市场产品。

外币投资共包括四大类资产:股票、债券类资产、现金类资产及开放式基金。

投资范围包括(但不限于)香港上市的蓝筹股、国企股、红筹股及亚洲的债券。

至于投资比例,0~50%投资于境外上市股票,0~50%投资于境外开放式基金,0~100%投资于境外债券和货币市场产品。

中银稳健增长(R)2008年上半年运作情况报告

中银稳健增长(R)2008年上半年运作情况报告产品名称:中银稳健增长(R)产品代码:830002报告期:2008年1月1日至2008年6月30日一、产品净值表现中银稳健增长(R)成立以来净值表现如下:产品成立日2008.6.30 期间变动幅度2007.4.121、摩根斯坦利中国指数(25%权重)5410.88 6338.36 17.14%2、恒生指数(25%权重)20380.21 22102.01 8.45%3、美元债券指数(50%权重)7.17%4、业绩比较基准9.98% (1*25%+2*25%+3*50%)5、中银稳健增长(R)产品累计净值1 1.048 4.8% 变化6、期间人民币升值11.27%7、期间:管理费+托管费0.975% 产品跑赢业绩比较基准(5+6+7-4)7.07% 注1: 中银稳健增长(R)于2007年4月12日成立,经完成与投资相关的各项开户手续后,自2007年4月16日开始正式进行股票及债券市场运作,因此产品净值表现以2007年4月16日相关市场指数作为业绩比较基准的始点。

注2: 本产品的业绩比较基准:美元部分25%恒生股票指数+25%摩根斯坦利中国股票指数+50%雷曼兄弟美元综合债券指数(1-10年,A级以上),产品跑赢业绩比较基准考虑期间产品净值及人民币对美元升值幅度及期间管理费和托管费。

二、产品持仓状况截止到2008年6月30日,中银稳健增长(R)持仓状况如下:类别占比股票基金50.04%其中: 大中华基金34.35%中国基金15.69%债券23.86%其中: 政府及机构债券18.32%公司债券 2.38%按揭抵押证券 3.15%其中: 住房按揭抵押证券 3.15%商业按揭抵押证券0%现金及其他26.10%截止到2008年6月30日,中银稳健增长(R)前十大持仓为(不含存款):前十大持仓序号名称类别评级市值(元)占比1东方汇理大中华基金大中华股票基金207,184,593.3834.35% 2富达中国焦点基金中国股票基金94,609,908.6115.69% 3UST 4.25 11/15/2017政府债券AAA/Aaa70,413,229.8711.67% 4UST 3.5 02/15/18政府债券AAA/Aaa40,131,953.32 6.65% 5FN 937392 5.5住房抵押债券AAA/Aaa18,994,984.17 3.15% 6GE 5.45 01/15/13公司债券AAA/Aaa14,350,712.66 2.38%截止到2008年6月30日,中银稳健增长(R)债券投资的最低评级为标准普尔AAA及穆迪Aaa。

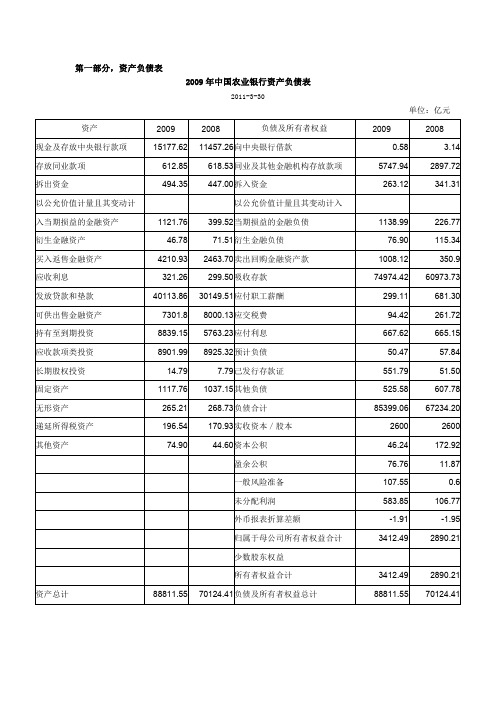

2009年中国农业银行资产负债表

第一部分,资产负债表2009年中国农业银行资产负债表2011-3-30单位:亿元资产20092008负债及所有者权益20092008现金及存放中央银行款项15177.6211457.26向中央银行借款0.58 3.14存放同业款项612.85618.53同业及其他金融机构存放款项5747.942897.72拆出资金494.35447.00拆入资金263.12341.31以公允价值计量且其变动计以公允价值计量且其变动计入入当期损益的金融资产1121.76399.52当期损益的金融负债1138.99226.77衍生金融资产46.7871.51衍生金融负债76.90115.34买入返售金融资产4210.932463.70卖出回购金融资产款1008.12350.9应收利息321.26299.50吸收存款74974.4260973.73发放贷款和垫款40113.8630149.51应付职工薪酬299.11681.30可供出售金融资产7301.88000.13应交税费94.42261.72持有至到期投资8839.155763.23应付利息667.62665.15应收款项类投资8901.998925.32预计负债50.4757.84长期股权投资14.797.79己发行存款证551.7951.50固定资产1117.761037.15其他负债525.58607.78无形资产265.21268.73负债合计85399.0667234.20递延所得税资产196.54170.93实收资本/股本26002600其他资产74.9044.60资本公积46.24172.92盈余公积76.7611.87一般风险准备107.550.6未分配利润583.85106.77外币报表折算差额-1.91-1.95归属于母公司所有者权益合计3412.492890.21少数股东权益所有者权益合计3412.492890.21资产总计88811.5570124.41负债及所有者权益总计88811.5570124.412009年中国工商银行股份有限公司合并资产负债表2011-3-30单位:亿元资产20092008负债及股东权益20092008现金及存放中央银行款项16930.4816930.24同业及其他金融机构存放款项9310.15926.07存放同业及其他金融机构款1573.95415.71拆入资金706.24536.47项贵金属26.9928.19以公允价值计量且其变动计入拆出资金779.061267.92当期损益的金融负债158.31118.34以公允价值计量且其变动计衍生金融负债77.73136.12入当期损益的金融资产201.47336.41卖出回购款项360.646.48衍生金融资产57.58157.21存款证及应收票据14.727.26买入返售款项4088.261634.93客户存款97712.7782234.46客户贷款及垫款55831.7444360.11应付职工薪酬207.72199.42可供出售金融资产9499.095376.00应交税费286.26449.79持有至到期投资14967.3813143.20应付次级债券及存款证750350应收款项类投资11323.7911627.69递延所得税负债 1.780.16长期股权投资362.78284.21其他负债1474.961500.59固定资产846.26797.59负债合计111061.1991505.16在建工程86.9351.89股本3340.193340.19递延所得税资产186.96107.75资本公积1021.561124.61其他资产1087.811057.49盈余公积374.84246.50一般准备842.22693.55未分配利润1179.31721.46外币报表折算差额-19.19-94.48归属于母公司股东的权益6738.936031.83少数股东权益50.4139.55股东权益合计6789.346071.38资产总计117850.5397576.54负债及股东权益总计117850.5397576.54第二部分三性分析商业银行的经营原则是盈利性、流动性、安全性。

关于我国离岸金融市场发展的思考

关于我国离岸金融市场发展的思考王方宏(中国银行海南金融研究院,海南海口570102)摘要:本文从账户体系和金融产品的角度回顾了我国离岸金融市场发展的轨迹,发现当前我国离岸金融市场呈现多个具有离岸功能的账户体系并行、监管规定分散化、地域分散化、数据分散化特点,而国外成熟的离岸金融市场是有统一账户体系、监管要求、统计体系和地域相对集中及最初的内外分离特点。

随着我国金融扩大开放和融入全球化,建议我国借鉴国际离岸金融市场建设经验,建立离岸金融统计体系、探索本外币一体化账户、走集中发展的道路、制定离岸金融税收优惠政策等,以此促进我国离岸金融市场发展。

关键词:离岸金融;账户体系;监管政策DOI :10.3969/j.issn.1003-9031.2021.02.010中图分类号:F830.3;F832.1文献标识码:A 文章编号:1003-9031(2021)02-0081-07收稿日期:2020-12-29作者简介:王方宏(1972-),男,海南海口人,经济学博士,中国银行海南金融研究院资深研究员。

根据IMF 的定义,离岸金融是银行和其他金融机构向非居民提供的金融服务,包括银行作为中介向非居民吸收存款和发放贷款。

我国《离岸银行业务管理办法》规定,离岸银行业务是指银行吸收非居民的资金,服务于非居民的金融活动。

离岸金融市场是全球金融市场的重要组成部分。

随着我国金融改革的深入和金融开放的扩大,诸多离岸金融的研究文献均提出加快发展我国离岸金融市场的建议。

由于历史原因,我国离岸金融市场目前呈现分散化发展的特点,与我国扩大金融开放的形势、强化金融监管的要求不相适应,故有必要针对其存在问题和发展瓶颈,厘清发展思路,加强顶层设计,以加快发展和防范风险。

一、从账户和产品看我国离岸金融市场的发展轨迹我国离岸金融市场在人民币尚未自由兑换的背景下,走的是一条多领域并进的发展道路,相当一部分业务没有冠以离岸金融之名、但实质上具有离岸功能且每一个阶段的发展措施均不是对原有政策进行改进,而是另起炉灶,原有政策措施(除了1989年在深圳的试点)继续实施。

中国农业银行'境外宝'二期'金砖四国'保本票据年度分析报告

中国农业银行“境外宝”二期“金砖四国”保本票据年度分析报告(QDII07057、QDII07058)产品代码:QDII07057、QDII07058产品名称:“金砖四国”保本票据代客境外理财产品中国农业银行“境外宝”二期“金砖四国”保本票据年度分析报告一、重要提示本理财计划管理人保证本报告所载资料不存在虚假记载、误导性陈述。

理财计划管理人承诺以诚实信用、勤勉尽责的原则管理和运用投资者资金,但不保证本产品一定盈利。

理财计划管理人力求报告内容客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成理财产品的买卖意见,投资者据此做出的任何投资决策与本报告及管理人无关。

本报告期间为2008年12月31日至2009年12月31日。

二、产品投资策略我行2007年11月发行的“境外宝”二期“金砖四国”保本票据是股指挂钩型境外理财产品。

提供到期100%美元挂钩本金保本。

为投资者提供参与环球股市优胜表现的投资机会,只要“金砖四国” 股指篮子比美国标准普尔500指数好,投资者就会获得丰厚的回报;其中巴西BOVESPA指数,俄罗斯海外指数,MSCI印度指数的比重各为20%,恒生中国企业指数的比重为40%。

票据的参与率为90%。

三、产品表现回顾在本报告期间,挂钩指数走势图:资料来源:彭博资讯(一)票据走势2008年12月31日至2009年12月11日,以美元计价的票据走势情况如下:资料来源:彭博资讯其中:(二)连结标的表现分析1.巴西BOVESPA指数∙为对抗金融危机,巴西政府先后注资66 亿美元至巴西开发银行。

由于银行不愿放贷,政府更向国有商业银行施压放款,并降低利率,及发放外币信贷等多种方法,确保企业有足够的流动资金解困。

∙原材料及能源相关股份占巴西BOVESPA 指数比重43%。

随着各国大举推行刺激经济方案,刺激商品需求,使商品价格得以回稳。

CRB 指数自去年七月高位回落后,十月开始指数只在200至250点区间上落,可见商品价格有可能已触底。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国农业银行“金砖四国”股票基金代客境外理财产品2009年度分析报告(QDII07055 、QDII07056)产品代码为:QDII07055 (美元)、QDII07056(人民币)产品名称:“金砖四国”股票基金(美元)、“金砖四国”股票基金(人民币)中国农业银行“金砖四国”股票基金理财产品年度分析报告一、重要提示本理财计划管理人保证本报告所载资料不存在虚假记载、误导性陈述。

理财计划管理人承诺以诚实信用、勤勉尽责的原则管理和运用投资者资金,但不保证本产品一定盈利。

理财计划管理人力求报告内容客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成理财产品的买卖意见,投资者据此做出的任何投资决策与本报告及管理人无关。

本报告期间为2009年1月1日至2009年12月31日。

二、产品表现回顾(一)综述:对于全球经济来说,2008年和2009年是不寻常的两年。

2008年,我们目睹了世界范围内最惨重的金融危机,它导致了新的“大萧条”,而2009年则上演了历史上最大的经济复苏,通常需要经历好几年的反弹周期在短短6个月内完成了。

不仅是股市,几乎所有的风险资产类别都大幅上涨。

接近09年末,全球性的经济复苏已然可见,然而对于此次危机的本质和各国货币财政刺激计划可能退出的担忧,又使得我们对未来不能过度乐观。

值得注意的是,自08年10月的低点以来,巴西、俄罗斯、印度、中国(“金砖四国”)作为新兴经济体的代表都取得了可喜的涨幅,而在强劲增长、积极的盈利预期、通胀稳定的支持下,未来新兴市场还将继续引领全球经济复苏。

截止2009年12月31日,本理财计划的美元净值为0.7759,扣除人民币汇兑损失后,人民币市值约为0.7145。

在此期间,美元兑人民币汇率除上半年美元强势反弹后回落,全年基本处于窄幅震荡,至2009年12月31日,人民币对美元持平于期初的6.8273。

(二)“金砖四国”与全球指数和发达国家比较(09年1月1日~09年12月31日)图一(全球指数、美国、欧洲、巴西)图二(巴西、俄罗斯、印度、中国)(三)金砖四国股票基金表现具体评述(2009年1月1日~2009年12月31日)受全球信用危机不断扩大的影响以及投资者仍然相信经济复苏需经过几年时间,自2008年末巴西股市开始下跌。

1月,MSCI Brazil 10/40指数上涨1.5%,是拉丁美洲表现最好的市场。

巴西的基本面依然稳固,远优于发达国家在内的大多数地区。

尽管在消费必需品的超配投资拖累了基金,但我们在原材料和工业的低配部位表现出色。

考虑到金融业仍拥有较好的基本面,我们相应增加了对该板块的超配投资。

08年第四季度的数据公布,盈利不佳影响到部分企业。

2月,商品价格下跌,导致原材料受挫,而依靠积极的数据支持及行业的弹性特质,电信板块表现出色。

虽然受低配能源业的负面影响较大,但凭借在Embraer和Cyrela的个股投资及在工业的低配部位,该基金表现优于基准0.5%。

至3月初,经济数据小幅转好,推动市场上升。

受益于市场的改善,次级消费品行业有所上升。

当月,我们适当降低了在消费品的持仓,大幅增加了对金融股的投资,而基金在原材料的低配部位再度表现优异。

4月,市场大幅上涨,几乎所有板块都表现积极,MSCI Brazil 10/40指数上升了22.5%。

政府对于低收入家庭购房计划的公布推升次级消费品板块,而受到主要竞争者Visanet潜在的IPO方案影响,信息科技公司Redecard表现不佳。

当月在公用事业的超配投资拖累了基金表现,鉴于原材料4月强劲反弹,我们增加了对该行业的投资并减少了在金融股的仓位。

由于普遍认为美国经济表现可能低于预期,再加之此前3月以来的大幅上涨,5月末投资者选择获利离场,市场出现调整。

09年初基金超配公用事业和低配原材料,而随着风险偏好的改善,我们增加了基金的ß值并调整了这两部分的资产配置。

6月,延续上月末的走势,市场被获利离场的情绪所笼罩,MSCI指数下跌2.5%。

对此,我们又降低了基金的ß,继续超配公用事业、信息科技业和电信服务业,低配能源和原材料。

至7月,当投资者慢慢认识到各国政府的刺激计划已达到预期效果并还将发挥作用,资金再度入市,市场企稳回升。

考虑到美国和欧洲的第二季度数据好于预期,我们调整了基金配置,增持金融和消费必需品,同时低配能源和信息科技业。

8月,市场的增速有所放缓,中国股市的获利抛售使得投资者信心略有动摇,而不顾美国好转的宏观经济数据。

7月基金增持的消费必需品行业取得积极回报,而次级消费品则表现不佳。

9月,该基金取得14.4%的回报,主要归功于银行借贷上升、制造业产量创新高和积极的财政数据。

本月,油价反弹,推动能源业上涨20.3%,而成本上升,导致工业板块下跌。

当月我们小幅调整了在金融、能源、公用事业、信息科技业的资产配置。

由于经济复苏走强,10月巴西央行维持其基准利率不变,为8.75%,并对海外股票和债券投资征收2%的金融税。

行业方面,原材料上升7.8%,而信息科技业下跌4.3%。

11月巴西市场继续今年以来的良好表现,政府拟对涉及美国存款凭证(ADRs)转化为本地公司股权的相关交易施加 1.5%的金融税,以包含其货币的升值幅度。

本月,我们的投资配置基本不变,在保健业和能源板块的超配部位取得积极表现。

截至年末巴西股市继续上涨近50%,相较于基准,受到上半年在石油和天然气、造纸、住宅开发的低配部位影响,09年该基金表现稍逊。

而在下半年我们及时调整策略,增加了在石油和天然气以及Fibria(巴西纸浆生产商)的超配投资,基金由此受益。

富通L巴西股票基金2、俄罗斯股票基金:上涨127%09年第一季度全球经济的复苏拉开了俄罗斯市场上涨的序幕,积极的市场新闻提振了俄罗斯股市。

政府宣布进一步救市计划,以拉动本地需求和缓解金融危机对国民的影响。

卢布走强和能源价格稳定提振了投资者的信心,作为经济刺激计划的一部分,09年俄罗斯政府向银行系统注入3000亿卢布。

09年第二季度俄罗斯的存货周期开始缩短并走出低谷,此前由于需求严重萎缩使得工业产量大幅下降至历史低点。

在充足的流动性及石油和商品价格上升的推动下,第二季度俄罗斯股市开始进一步上涨。

至下半年,低通胀、低利率、信贷市场恢复和稳定、财政支出上升和存货调整为实体经济进一步提供支持。

高企的财政支出引发的企业重组和消费恢复在第四季度也帮助了俄罗斯经济。

我们认为,随着政府对于州雇员薪水和养老金支出的提高,未来家庭消费将得到改善。

而一旦俄罗斯政府的财政刺激计划发挥效用,也会刺激本地消费增加,从而使得俄罗斯整体消费步入上升通道。

此外,俄罗斯的风险溢价是所有新兴市场中下降最显著的市场之一,从年初的743个基点收窄到12月的210基点,下降72%,而其他新兴市场的平均风险溢价仅仅收窄了55%左右。

当然,这主要应归功于俄罗斯本地市场的优异表现。

与此同时,俄罗斯的去杠杆化在2月达到顶峰后,资金又开始慢慢回流市场,俄罗斯基金的总体管理规模在2009年持续增长,并逐渐回到2008年8月的水平,显示了全球投资者对俄罗斯未来的信心。

纵观09年全年,那些前期过度下跌和直接受益于本地经济复苏和商品价格上升的行业表现最为出色。

由于全球需求的反弹,我们积极增持原材料和消费品行业,包括Norolsk Nikel和Severstal都取得不错回报。

基于对俄罗斯银行体系的担忧,09年第一季度我们采取低配的策略。

然而随着俄罗斯银行体系复苏,第二季度起我们逐渐进行增持,尤其是Sberbank。

年内我们在电信业的持仓从11%提高到18%,而该行业稳定的持续增长以及宽带业务的大幅提升也证明了其投资潜力。

Rosneft石油和天然气公司表现优异,上涨120%,我们认为,在高企的能源需求和5-7年税收优惠期的支持下,该公司将带领能源板块继续增长。

消费品业,自金融危机爆发后零售业数据跌至低点,考虑到消费者需求的潜在增长,投资者纷纷介入。

日用品、家用电器、制药业、餐饮业等销售量的上升成为股价上涨的主要驱动因素。

此外,相对于油价的波动性,消费和零售业具有防御性的特质。

尽管12月迪拜爆发了债务危机,市场有所回调,但该基金还是取得了积极收益。

截至12月29日,MSCI俄罗斯指数(美元计价)月度上涨3.75%,季度上涨10.98%,年度上涨105.86%,远远高于另外三个“金砖四国”成员和其他新兴市场。

石油价格上涨到每桶78美元,为俄罗斯股市带来动力,未受到GDP增速减缓至8%的影响,而工业产值更是以每月2%的速度扩大。

富通L俄罗斯股票基金3、印度股票基金:上涨80%由于投资者风险偏好的改善,印度市场伴随全球股市大幅上涨,几乎同时政府决定降息100个基点和实施一系列的财政刺激计划。

09年前三个月,大盘股指数表现优于中小盘指数,原材料表现最出色,而消费必需品行业表现最糟,为近12个月来罕见,我们增加了在能源、原材料、工业的超配部位,同时大幅降低了对金融股的投资,包括Indian Bank、ICICI Bank和HDFC。

在经历了2个月的资金外逃后,海外投资者再次看好印度市场,而印度本地的机构投资者更是自3月起成为市场上的净买家。

09年第二季度,印度是亚洲市场表现最好的国家。

由于新组建的议会强于预期,刺激股市飙升,而印度将推行鼓励增长和私有化的政策,消除了海外投资者此前的忧虑,大量资金涌入本地金融市场,导致卢比走强。

尽管出口仍有大幅下降,但在充足流动性的支持下,工业产值增加,国内经济出现扩张。

6月,尽管资金流入有所放缓,使得该基金下跌0.47%,但仍高于MSCI India 10/40指数67个基点。

银行股表现最好,而商品价格走弱,风险规避意识提高,导致能源板块受挫。

至第三季度,MSCI印度指数取得强劲上涨,外部环境以及包括工业产值在内的主要经济指标的改善确立了本地经济的复苏。

印度财政部公布的最新预算报告并未给投资者带来惊喜,伴随着全球风险偏好的改善,大量资金流入印度股市,为市场提供进一步支持。

7月,科技和消费类股表现积极,房地产板块也从之前的低迷中反弹。

8月,尽管流动性充足和宏观经济数据好转,印度市场表现平平,略逊于其他新兴市场国家。

受此影响,本月该基金的资产配置和选股大体上维持中性,而在消费品和小盘股的投资部位取得积极回报。

9月,MSCI India 10/40指数上涨11.0%,重新确立了本地复苏的V型上升趋势,工业产值年度持续强劲增长。

积极的人口因素、长期的基建不足和高额的储蓄率成为未来投资回报的潜在驱动因素。

本月,我们的现金仓位拖累了基金的表现。

2010财政年度的第二季度数据向好,尤其是IT公司Infosys、Tata Consulting和汽车制造商都表现出色,至10月中旬,印度股市创17个月来的新高。