全球主要地区期货交易量对比

国内三大期货交易所及期货品种简介

国内三大期货交易所及期货品种简介一、国内期货交易所1、上海期货交易所上海期货交易所于1998年由上海金属交易所、上海商品交易所和上海粮油交易所三所合并而成,其主要上市交易品种有铜、铝和天然胶。

2、郑州商品交易所郑州商品交易所于1993年成立,是我国第一个从事以粮油交易为主,逐步开展其它商品期货交易的场所,她的前身是中国郑州粮食批发市场,主要上市交易品种有小麦、优质强筋小麦。

3、大连商品交易所大连商品交易所于1993年11月成立,主要上市交易品种有大豆、豆粕。

二、国内期货品种一、大豆(大连)大豆是重要的粮油兼用作物,含丰富的蛋白质、脂肪,在我国大豆大部分供食用,工业上的用途也很广泛。

我国是大豆的故乡,分布广泛,遍及各地。

世界上主要生产国为美国、巴西、阿根廷、中国。

美国约占48%。

近年来,世界大豆贸易增长很快,价格波动剧烈。

大豆属于国际性商品,有很大的差价利润可图。

影响大豆价格的主要因素:(1)市场供求变化。

尤其是美国、巴西等国的生产情况。

(2)大豆库存量及供给动向。

(3)天气情况。

(4)国家粮油政策的影响。

(5)玉米、小麦等期货价格的影响;这几种物品有一定的替代性。

大连商品交易所大豆期货标准合约二、豆粕(大连)豆粕是大豆经过提取都有后得到的一种副产品,按提取方法不同可分一浸豆粕和二浸豆粕。

豆粕主要用于饲料、糕点食品、健康食品、化妆品和抗菌素原料等。

85%用作饲料,豆粕富含蛋白质,豆粕主要产于美国、巴西、阿根廷、中国、印度、巴拉圭。

它的生产基本上和大豆保持同等增长。

主要消费国为美国、欧盟、中国、东亚国家。

我国豆粕市场的特点是北方生产,南方消费,东北三省是我国主要豆粕生产地。

影响豆粕价格地主要因素:(1)豆粕供给及需求因素。

(2)豆粕与大豆、豆油地比价关系。

(3)进出口政策。

(4)汇率因素。

大连商品交易所豆粕期货标准合约三、铜(上海)铜是一种被广泛使用的金属,在导电性、导热性、抗拉强度、可延伸性、耐疲劳度等方面有独特点。

大宗商品期货交易时间

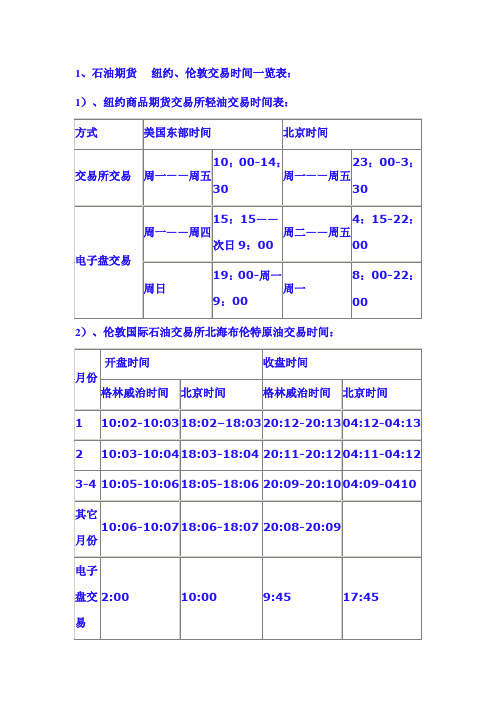

1、石油期货纽约、伦敦交易时间一览表:1)、纽约商品期货交易所轻油交易时间表:2)、伦敦国际石油交易所北海布伦特原油交易时间:备注:电子盘交易和正常交易的区别:电子盘交易也叫access电子板交易,纽约商品期货交易所是在交易停止后的通宵电子盘交易,通过计算机联网进行。

纽约商品期货交易所的电子盘交易在周五早晨结束,周日晚上7:00(北京时间周一早晨8:00)再恢复交易。

亚洲地区的交易商多数以这种方式进行纽约商品期货交易所的交易。

伦敦商品交易所是在盘前2小时内进行交易。

2、黄金期货纽约黄金期货交易时间表:美国黄金市场以做黄金期货交易为主,目前纽约黄金市场已成为世界上交易量最大和最活跃的期金市场。

纽约商业交易所(The New York Mercantile Exchange, Inc.) 是由(The New York Mercantile Exchange)和(The Commodity Exchange, Inc)于1994年合并组成,是世界最具规模的商品交易所,同时是世界最早的黄金期货市场。

根据纽约商业交易所的界定,它的期货交易分为NYMEX 及COMEX两大分部,NYMEX 负责能源、铂金及钯金交易,其余的金属(包括黄金)归COMEX负责。

COMEX目前交易的品种有黄金期货、迷你期货、期权和基金。

COMEX 黄金期货每宗交易量为100盎司,交易标的为99.5%的成色金。

迷你黄金期货,每宗交易量为50盎司,最小波动价格为0.25美元/盎司。

COMEX的黄金交易往往可以主导世界金价的走向,实际黄金实物的交收占很少的比例。

参与COMEX黄金买卖以大型的对冲基金及机构投资者为主,他们的买卖对金市产生极大的交易动力;庞大的交易量吸引了众多投机者加入,整个黄金期货交易市场有很高的市场流动性。

纽约商品交易所(COMEX)交易时间20:50-03:35(北京时间)夏时制执行时间美国4月第一个星期天—— 10月最后一个星期天时差纽约/北京-13小时3、铜期货纽约高级铜期货交易时间表:4、其他品种期货芝加哥农作物期货交易时间表:附:美国法定节假日:1、新年(1月1日)2、总统节(2月第三个星期一)马丁.路德.金纪念日1月16日华盛顿诞辰2月20日耶稣受难日4月14日3、战争纪念日(5月最后的星期一)4、美国独立日(7月4日)5、劳工节(9月第一个星期一)6、感恩节(11月最后的一个星期四)7、圣诞节(12月25日)。

第五章_利率期货

第五章_利率期货第五章利率期货【学习目标】通过本章的学习理解利率期货是金融期货的重要组成部分。

了解利率期货的基本概念及发展历程,掌握不同利率期货合约的具体规定以及中长期国债期货合约特殊的定价方式,以及利率期货在投机、套期保值以及其他利率风险管理领域的运用。

第一节利率期货市场概述一、利率期货市场的产生和发展20世纪60年代中期以来,随着国际经济金融形势的变化,利率的波动也更为频繁和剧烈,给企业尤其是金融机构的生产经营带来了极大的风险。

面对日趋严重的利率风险,各类金融商品持有者,尤其是各类金融机构迫切需要一种既简便可行、又切实有效的利率风险管理工具。

利率期货正是在这种背景下应运而生的。

1975年10月,世界上第一张利率期货合约——政府国民抵押协会抵押凭证(Government National Association Certificate)期货合约在美国芝加哥期货交易所诞生。

尽管由于交割对象比较单一,流动性不强,发展受到一定限制,但在当时已经是一种重大的创新,开创了利率期货的先河。

在这之后,为了满足投资者回避短期利率风险的需要,1976年1月,芝加哥商业交易所国际货币市场分部(IMM)先后于1976年1月和1981年12月推出了3个月期美国短期国库券期货合约以及3个月期欧洲美元定期存款期货合约,都获得了巨大的成功。

此外,在利率期货发展历程上另外一件具有里程碑意义的重要事件是,1977年8月22日,美国长期国债期货合约在芝加哥期货交易所上市,满足了对中长期利率风险进行保值的广大交易者的需要,也受到了普遍的欢迎,以至美国财政部发行新的长期国债时,都刻意选择在长期国债期货合约的交易日进行。

美国利率期货的成功开发与运用,也引起了其他国家的极大兴趣。

1982年,伦敦国际金融期货交易所首次引入利率期货,1985年东京证券交易所也开始利率期货的交易,随后,法国、澳大利亚、新加坡等国家也相继开办了不同形式的利率期货合约。

泛长三角期货业发展及合作

泛长三角期货业发展及合作摘要:本文在对泛长三角各省市期货业发展现状分析研究基础上,采用比较分析方法对比各省市期货业发展现状指标,得出泛长三角各省市期货业发展之间的差距较大,并针对目前泛长三角期货业发展与合作存在的问题提出促进泛长三角期货合作对策建议。

关键词:区域经济;期货业;期货合作;泛长三角一、泛长三角各省市期货业发展现状(一)上海市期货业的发展现状上海市作为我国的金融中心,是我国最大的期货交易集中地。

近几年,上海地区的期货公司数量逐渐增加,成为泛长三角四省一市中数量最多的区域。

自我国期货市场建立以来,上海市的期货市场发展迅速。

2003年,上海市的期货成交额达到6.52万亿元,在国家政策的支持之下,上海市期货成交额一直呈快速增长趋势,2007年期货成交额增长到23.13万亿元,比2003年增长了248.31%。

上海期货交易所的成立给上海市期货市场的发展带来了很多便利,而且在我国期货交易中的地位越来越重要,成为我国四大商品交易所中最大的一家,其期货成交量和期货交易额都是比例最大的。

上海期货交易所目前上市交易的有铜、铝、锌、天然橡胶、燃料油等5个品种的标准合约。

上海期货交易所现有会员200多家,其中期货经纪公司占80%以上,并已在全国各地开通远程交易终端将近300个。

2007年上海期货交易所的累计成交量为17112.76万手,同比增长了47.25%,占全国期货市场成交总量的23.49%;全年累计成交额为231304.66亿元,同比增长了83.43%,占全国期市成交额的56.45%。

(二)江苏省期货业的发展现状作为我国沿海经济大省、外贸大省与服务业大省,也是跨国公司在中国投资的主要积聚地之一,近年来,江苏省政府始终把发展服务业列为经济发展的重点,而金融服务业又是服务业中最具发展潜力的行业之一,因此江苏省金融服务业的发展非常期盼和需要国际发达市场成熟经验的借鉴与交流。

我国政府已批准的融资融券业务加速了股指期货等金融产品的推出;国际金融市场的动荡,也迫使国内企业家和投资者需要提高运用金融产品驾驭风险的能力。

期货市场的季节性与周期性分析

期货市场的季节性与周期性分析期货市场是金融市场中的一种特殊形式,被广泛用于投机和风险管理。

与股票市场相比,期货市场的特点之一就是季节性和周期性的表现。

本文将对期货市场的季节性和周期性进行详细分析和解读。

一、期货市场的季节性分析季节性是指某一现象或变量在特定时间段内周期性地出现或变化的规律。

在期货市场中,季节性因素是影响市场价格和交易量的重要因素之一。

1. 农产品期货的季节性农产品期货是期货市场中一个重要的品种。

例如,大豆、小麦、玉米等农产品的价格和交易量都呈现周期性的变化。

这主要是由于农作物的种植和收获季节在不同的地区存在差异,农产品供给的变化导致了市场价格的季节性波动。

以大豆期货为例,由于大豆种植主要集中在北半球的春季,所以每年春季来临之前,期货市场上的大豆价格通常会上涨;而当大豆收获季节到来时,价格则会下降。

这种季节性的价格波动反映了农产品供给的变化情况。

2. 能源品期货的季节性能源品期货,如原油、天然气等,也存在季节性的表现。

例如,冬季来临时,人们对暖气和取暖设备的使用增加,导致天然气需求量上升,从而推动了天然气期货价格的上涨。

而在夏季,由于需求减少,价格则会相应下降。

3. 金属期货的季节性金属期货的季节性通常与季节变化对工业生产和需求的影响有关。

例如,铜是广泛用于建筑和电子产品的金属材料,而建筑和电子产品的需求通常会在经济活动旺盛的季节增加,而在经济活动淡季则会减少。

因此,铜期货的价格通常在季节性上呈现出相应的波动。

二、期货市场的周期性分析周期性是指一定时间内相似事件或变量的重复出现。

在期货市场中,周期性现象主要表现为市场价格和交易量的波动。

1. 库存周期对期货市场的影响库存周期是指特定商品或产品从生产、流通到消费的整个过程所经历的时间周期。

在期货市场中,商品库存周期的不同阶段对市场价格和交易量都会产生影响。

当商品库存较低时,市场价格通常会上涨,因为供需关系推动了价格的上升。

而当商品库存较高时,市场价格则会下降。

期货交易品种基本面分析

期货交易品种基本面分析期货交易品种基本面分析是指对于期货品种的相关基本面因素进行分析,并据此做出交易决策的过程。

基本面分析主要涉及到对于供需关系、经济政策、季节性因素以及国际形势等方面的分析,以下是对于期货交易品种基本面分析的内容展开:一、供需关系分析:供需关系是影响期货价格波动的重要因素,供应量和需求量的变化都会直接影响到期货价格的走势。

通过对供需关系的分析,可以判断期货市场的走势和价格的变化。

供需关系分析主要包括以下几个方面:1.供应量分析:对于期货品种的供应量进行调查和研究,包括产量、储存量等。

2.需求量分析:对于期货品种的需求量进行调查和研究,包括消费量、进口量等。

3.供需平衡分析:综合考虑供应量和需求量的变化,判断供需关系的平衡状况,进而预测期货价格的变化。

二、经济政策分析:经济政策是指国家或地区政府对经济的调控和管理措施,对于期货交易品种的基本面影响较大。

通过对经济政策的分析,可以预测期货市场的发展趋势和价格的波动情况。

经济政策分析主要包括以下几个方面:1.货币政策:货币政策的变化会直接影响到期货市场的流动性和资金成本,从而影响到期货价格的波动。

2.财政政策:财政政策的变化会对相关领域的需求量和供应量产生影响,进而影响到期货价格的变动。

3.产业政策:产业政策的变化会对相关行业的供应链和产能产生影响,从而间接影响到期货交易品种的价格。

三、季节性因素分析:季节性因素是指一些期货品种价格在不同季节表现出周期性的波动。

通过对季节性因素的分析,可以预测期货价格的季节性波动情况。

季节性因素分析主要包括以下几个方面:1.气候因素:一些农产品期货品种的价格受气候因素的影响较大,通过研究气候因素和气象数据,可以预测期货价格的季节性波动。

2.节假日因素:一些期货品种在特定的节假日或者假期期间,由于需求的增加或者供应的减少,价格会出现波动。

四、国际形势分析:国际形势对于期货交易品种的价格走势有着重要的影响,国际市场的供需关系、政治和地缘政治等因素都会对期货价格产生影响。

有色金属行业分析

有色金属行业分析一、我国有色金属行业的总体情况有色金属行业是我国的基础工业,是我国较早与国际接轨的行业之一。

其发展受国内经济发展迅速和国家行业性政策影响,同时,也受国际经济形势的影响。

从经济发展角度看,随着国内外统一市场的形成及我国加入WTO,总体来讲,世界有色金属消费量仍将稳步增长,但消费增长低于同期产量增幅。

从有色金属的市场状况看,我国目前与国际基本接轨,价格一直处于比较稳定的状态。

美国经济的复苏,预期能够带动世界经济复苏。

国际期货市场也呈现恢复性上涨,特别是铜的上涨非常明显。

按照期货市场的功能来分析,价格发现是重要功能之一,意即期货市场作为一种前瞻性的市场,证券市场很容易受到其影响。

对于有色金属行业来说,目前的利好因素可概括为以下几个方面:第一,随国际市场金属价格上涨,该行业的上市公司受益匪浅。

第二,产量大幅增加,规模效应对公司利益的贡献也会较大。

第三,国家产业政策和地方政府扶持,使上市公司获得不小的利润。

二、2002年我国十种有色金属的发展水平有色金属是重要的基础材料,广泛应用于国民经济的各个领域。

自改革开放以来,我国有色金属工业得到了迅速发展。

1. 2002年我国有色金属工业迈上新的台阶2002年我国十种有色金属产量达到1012万吨,首次突破1000万吨,超过美国,成为世界有色金属第一生产大国。

其中铜产量158万吨,约占全球产量的10.5%,已经超过美国,仅次于智利,居世界第二位;铝产量436万吨,约占全球产量的16.8%,已经连续两年居世界第一位;铝锭出口达到创记录的62万吨,位居世界第六位,约占全球铝锭出口量的4.1%;铅产量129万吨,约占全球产量的20.2%,首次超过美国,跃居世界第一位;锌产量211万吨,约占全球产量的22.4%,继续保持世界第一位;镍产量超过5万吨,约占全球产量的5.1 %,比上年增长6.1%,居世界第六位;锡产量超过7万吨,约占全球产量的28%,比上年下降18.9%,仍然居世界第一位;锑产量超过12万吨,占全球产量的90%以上,比上年下降7.9%,仍然居世界第一位;镁产量超过23万吨,约占全球产量的50%,继续保持世界第一位;海绵钛产量比上年增长48%,首次突破3000吨大关,达到3648吨;汞产量在连续多年下降后,出现回升,达到495吨,比上年增长158%。

期货及衍生品基础

第一章期货及衍生品概述第一节、期货及衍生品市场的形成与发展一、期货及相关衍生品(一)期货期货是由期货交易所统一制定的、规定在将来某一特定时间和地点交割一定数量标的物的标准化合约。

期货由现货交易衍生而来,是与现货相对应的交易方式。

(2)远期远期也称为远期合同或远期合约。

是指交易双方约定在未来的某一确定时间,以确定的价格买卖一定数量的某种标的资产的合约。

远期交易最早是作为一种锁定未来价格的工具,交易双方需要确定交易的标的物、有效期和交割时的执行价格等内容,双方都必须履行协议。

一般通过场外交易市场达成。

常见的远期交易包括商品远期交易、远期利率协议、外汇远期交易、无本金交割外汇远期交易(NDF)以及远期股票合约等。

(三)互换互换是指两个或两个以上当事人按照商定条件,在约定时间内交换一系列现金流的合约。

远期合约可以看成仅交换一次现金流的互换。

在大多数情况下,由于互换双方会约定在未来多次交换现金流,因此互换可以看作是一系列远期的组合。

由于其标的物以及计算现金流的方式很多,互换的种类也就很多,最常见也最重要的是利率互换和货币互换,此外还有商品互换、股权类互换、远期互换等。

(四)期权期权是一种选择的权利,即买方能够在未来的特定时间或者一段时间内按照事先约定的价格买入或者卖出某种约定标的物的权利。

期权是给予买方(或持有者)购买或出售标的资产的权利,可以在规定的时间内根据市场状况选择买或者不买、卖或者不卖,既可以行使该权利,也可以放弃该权利。

而期权的卖出者则负有相应的义务,即当期权买方行使权利时,期权卖方必须按照指定的价格买入或者卖出。

期权在交易所交易的是标准化的合约;也有在场外交易市场(OTC)交易的,它是由交易双方协商确定合同的要素,满足交易双方的特殊需求而签订的非标准化合约。

按照标的资产划分,常见的期权包括利率期权、外汇期权、股权类期权和商品期权等。

2、现代期货市场的形成(一)期货市场的萌芽1期货交易萌芽于欧洲2期货交易萌芽于远期现货交易,远期现货交易的集中化和组织化为期货交易的产生和期货市场的形成奠定了基础3较为规范化、现代意义上的期货市场在19世纪中期产生于美国芝加哥1848年82个商人成立芝加哥期货交易所(CBOT)1865年推出标准化合约,实行保证金制度1882年对冲交易1925年成立结算公司标准化合约、保证金制度、对冲机制和统一结算——标志着现代期货市场的确立。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

全球主要地区期货交易量对比 发布时间: 2013年02月05日 阅读次数:696 新闻作者:广发期货发展研究中心 陈贝尔 李楚琪 新闻来源:期货日报

过去五年,期货期权市场的总交易量增长了60.9%,贡献主要来自于新兴市场如巴西、中国、俄罗斯和印度等交易量的爆发。然而2012年交易量的萎缩结束了持续三年的全球衍生品交易量增长趋势。

全球金融市场还处于经济危机的寒冬缓慢恢复中,在这场暴风雨中,衍生品市场遭受冲击较小。从全球期货期权交易量来看,除了2009年几乎与2008年持平之外,一般年份都保持稳定的增长。其中,在2009年稍作喘息之后,2010年全球交易量增长了26.67%。过去五年期货期权市场的交易量总共增长了60.9%,贡献主要来自于新兴市场如巴西、中国、俄罗斯和印度等交易量的爆发。即使是危机的中心地——美国市场,过去5年中期货期权交易量也出现了可圈可点的33.3%增长。然而,近年来,各国皆对衍生品市场风险加强了监管,众多交易所将合约规模提高以防止过度投机。这样做的结果导致了2012年交易量出现下滑,尽管12月份数据尚未出台,但前11个月份的全球期货、期权交易总量同比下降16%,2012年交易量的萎缩结束了持续三年的全球衍生品交易量增长趋势。持仓数据同样出现下滑,2012年11月份全球衍生品市场总持仓为49.8亿张,低于去年年末数据,预计未来交易量不会显著增加。 2007—2011年全球衍生品交易量(以交易手数算)

FIA的统计口径是以交易的合约手数为准,这样统计的好处是标准统一,无论合约代表的是商品期货还是金融期货,金额多大都只以合约张数为准。但是,这样统计的弊端在于,不同品种合约代表的金额大小可能相差很远。例如,在美国芝加哥交易所集团交易的欧洲美元期货合约,以交付利息为100万美元为单位,但在印度交易的货币期货合约标的物仅为1000美元。对于如后者这类合约单位较小的期货合约,并不需要大额资金就可以形成较大的交易量。

四大期货交易区域 全球期货交易市场一般划分为四大区域,分别是北美、亚太、欧洲和拉美及其他地区。亚太市场在全球衍生品市场中占据交易的最大份额,通常接近40%。紧跟其后的是占30%交易量的北美市场,然后是占比20%左右的欧洲市场,剩余的是拉美市场与其他地区。如此的分布是金融危机调整过后的水平,2009年之后,亚太和欧洲地区交易量的增长明显挤占了北美的增长份额,北美地区交易量从2008年之前的近40%缩减至20%左右,并持续至今。值得一提的是,拉美市场在2012上半年表现相当亮眼,在一众市场负增长的情况下,拉美市场大涨接近20%。 2006至2012年(上半年)全球衍生品地区交易量(以交易手数为计)

以所有衍生产品交易手数作为统计标准(不区分商品及金融期货期权),根据世界交易所协会(WFE)的数据,北美地区占据的全球30%衍生品交易量(期货与期权,不包括场外市场)基本由CME(15%)、NYSE集团(10%)、ICE和波士顿期权交易所(两者共5%)贡献。中国四大交易所交易总手数占全球份额约5%。排名靠前的基本都是金融类产品,韩国交易所的指数合约价值较小,常年位居前列也不足为奇。 2011年世界商品与金融期货交易量统计(以交易手数为计) 2011年全球商品期货类别占比对比(以交易手数为计)

从交易种类来看,金融类衍生品毫无疑问独占鳌头。股指自上世纪末超越商品期货后,一直位于成交量第一位,其后是单一证券的期货、期权以及利率和外汇。一般来说,全球交易品种中,金融期货占比约九成,商品期货占一成,其余是天气、碳排放、经济指标等合约。在商品类期货期权中,农产品是最受欢迎的商品,其次是能源,再者是金属,但三者差别不算太大。2011年,农产品期货占全球期货期权交易量的4%,能源占3.3%,金属占3.1%。 由于国际期货市场上金融期货成交量所占比重占据绝对优势,我国期货市场总成交量的全球排名并无优势。但在商品期货交易量上,我国一直处于世界前列,2009年和2010年更是位列榜首。 美国以其活跃的能源和农产品类合约与我国在商品类期货交易量总榜上排名不相上下。农产品是我国最活跃的商品期货,也是对我国交易量贡献最大的期货品种。近年来,我国农产品交易量居全球同类商品期货交易量首位,占据着全球农产品期货交易的半壁江山。我国的白糖、棉花、豆类和玉米合约均上榜美国期货业协会统计的全球最受欢迎农产品期货。作为农产品生产大国,有着稳定的内需和庞大的出口量,美国以其较高参与度的套期保值操作位列农产品期货交易量榜眼。 对美国商品期货交易量贡献最大的交易所是CME集团和ICE集团。CME集团旗下的芝加哥商品交易所和由农产品交易所演变而来的洲际交易所集团的美国交易所皆是美国交易农产品期货的主要交易平台,受欢迎的品种与我国类似,这也意味着品种间跨市套利空间巨大。 另外,保证金的收取比例是影响合约活跃度的重要因素之一。国外商品保证金一般以定额方式收取,而我国期货保证金按比例收取,为了方便对比,下文我们将各国保证金换算成相对于该商品期货合约价值的一定比例。全球农产品期货保证金比例大部分集中于3%—10%之间,个别波动率高的产品比例超过10%。韩国猪肉和日本的白糖等品种收取的保证金较高。 在能源产品方面,交易量几乎被美国所属的交易所垄断。CME集团和ICE集团平分天下,CME旗下的NYMEX和ICE欧洲交易所的产品在全球最受欢迎的前20种能源衍生品合约中几乎占据了4/5。NYMEX的轻质原油、天然气和取暖油以及ICE欧洲交易所的布伦特原油、WTI原油和汽油等合约备受青睐。NYMEX占据全球能源衍生品交易量的55%,ICE欧洲交易所约31%,印度、日本和俄罗斯交易量加总占全球10%左右。在保证金水平上,NYMEX收取合约价值的2%—7.5%,平均水平4.59%。ICE欧洲交易所收取合约价值的2.8%—4.9%,平均水平3.85%,略低于NYMEX。另一能源交易活跃的交易所——印度大宗商品交易所收取比例为5%—6.5%。 金属类期货中,国别集中度稍低于农产品与能源类。印度大宗商品交易所(MCX)在美国期货业协会统计的2011年全球前20金属期货期权合约交易近8亿张的总量中占比约30%,上海期货交易所的螺纹钢、铜和锌合约合计占比23.35%,伦敦金属交易所的铜、铝、锌合约合计占比14.69%。美国的两只关于黄金和白银的ETF和NYMEX的白银期货也以活跃的交易上榜,三者共占比22%。 以上所做的交易量对比皆以交易手数为准,但由于品种多样,合约价值差异较大,交易手数并不能完全说明各国各地区期货交易规模情况。 2011年各交易所交易量合约账面价值排名(单位:百万美元)

以世界交易所协会提供的合约账面价值另作对比时发现,2011年全球商品期货交易规模最大的当属CME集团。以商品和金融类产品并驾齐驱的CME集团仅商品类衍生品交易账面价值就高达47万亿美元,其次为ICE欧洲交易所的能源类合约,年度账面价值近26.5万亿美元,再者是我国的上海期货交易所、郑州商品交易所和大连商品交易所。 本文所取数据主要出自世界交易所协会与美国期货业协会。我们认为,流通的合约账面价值更能体现各地各交易所交易规模的对比,然而世界交易所协会关于账面价值的统计数据有限,也只能做出粗略判断。随着衍生品市场的发展,金融产品和商品类产品结合度越来越高,产品开发也越发灵活,世界交易所协会的统计多以单个交易所整体交易量为准,较少明确区分金融与商品类期货合约。因此,以上统计数据或存在一定偏差。

国内外主要品种对比 我国期货市场发展愈发成熟,与国外接轨的商品合约越来越多,国际话语权也随着国内交易量的爆发而增加。目前,农产品、能源与金属几大商品类衍生品,我国皆有相应期货合约与国际接轨。而且,我国在农产品市场交易规模上具有领先地位。

豆粕 以大连商品交易所和CBOT的豆粕期货为例,在2010至2012年年间,大商所的豆粕期货平均年成交量接近1.7亿手(单边),约为CBOT的13倍。然而由于合约大小仅为10吨(CBOT约为90.72吨/手),实际交易的吨数从平均水平上看相差不大。另外在成交金额方面,2010年大商所的豆粕期货成交市值约为6千亿美元(单边),为CBOT的两倍,2011年则略少于CBOT,2012年下半年由于美国天气干旱等因素的影响,大商所的豆粕交易额比CBOT高出近5倍。在持仓量方面,大商所交易者所持的实际吨数大致为CBOT交易者的一半。

大豆 2008年之后,国内大豆持仓和成交量大幅下滑。表面来看,大商所与CBOT的大豆期货的成交量相近(3604万手对3933万手,单边)。但是,大商所大豆期货合约大小为10吨/手,CBOT合约大小约为136.077吨/手,所以在实际成交吨数和成交金额方面,大商所都远不及CBOT。2012年大商所成交大豆期货合约折合约3385亿美元(单边),而CBOT大豆期货成交量市值约为3.34万亿美元(单边),相当于大商所的10倍。在持仓量方面,大商所的大豆期货近三年平均持仓23.5万手,略少于CBOT大豆期货的一半,实际持仓吨数仍远小于CBOT。

白糖 2010年郑商所的白糖期货成交量约为3.05亿手(单边),高出ICE原糖期货近10倍,在实际成交吨数上也是ICE的两倍有余。2010年后,郑商所的白糖交易量明显下降,而ICE的原糖期货交易量近年来基本稳定保持在2500万手至3000万手(单边)之间,因此,郑州和美国两地成交量差距缩减至5倍。在平均年成交金额方面,郑商所白糖期货高出ICE11号原糖两倍(1.85万亿美元对0.687万亿美元,单边)。这一方面是因为成交量的差距,另一方面是因为郑商所白糖期货的合约价格约为ICE11号原糖期货的10倍(折算成每吨价格后)。在持仓量方面,郑商所近三年内平均持仓93万手(单边),约为ICE的10倍,平均实际持仓吨数932万吨(单边),约为ICE原糖的2倍。 2011年主要农产品期货成交额

2011年主要农产品期货持仓量(单边)