Eviews软件[操作指令-]

EVIEW操作指南.

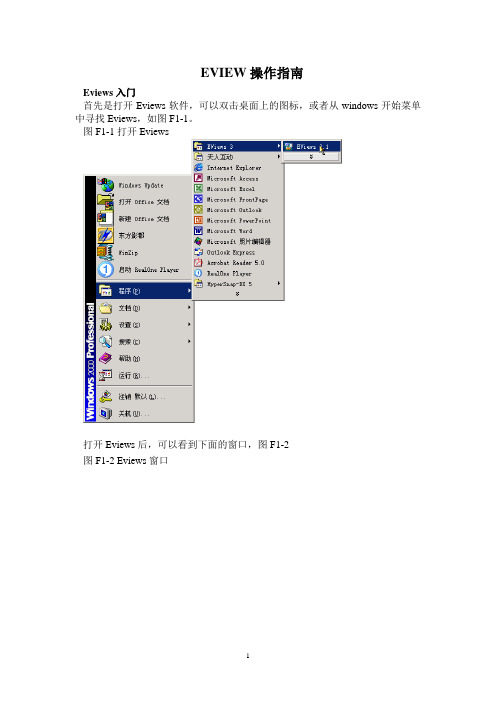

EVIEW操作指南Eviews入门首先是打开Eviews软件,可以双击桌面上的图标,或者从windows开始菜单中寻找Eviews,如图F1-1。

图F1-1打开Eviews打开Eviews后,可以看到下面的窗口,图F1-2图F1-2 Eviews窗口关于Eviews的操作可以点击F1-2的Help打开Eviews后,第一项任务就是建立一个新Workfile或者打开一个已有的Workfile,单击File,然后光标放在New上,最后单击Workfile。

如图F1-3图F1-3建立新Workfile得到一个workfile对话框,图F1-4图F1-4 workfile对话框对话框中选择数据的频率:年、半年、季度、月度、周、天(5天一周或7天1周)、没有周期填写开始日期和结束日期:日期格式年:1997,季度:1997:1,月度:1997:01周和天:8:10:1997表示1997年8月10号—美式8:10:1997表示1997年10月8号—欧式如何选择欧式和美式呢?从Eviews窗口点击Options再点击Frequency conversion-dates…图F1-4建立了一个频率是月度数据的workfile。

填写完后点OK,一个新Workfile就建好了。

见图F1-5。

保存该workfile,单击workfile窗口的save命令,选择保存位置即可。

F1-5 Workfile窗口打开一个已经存在的Workfile,见图F1-6图F1-6 打开已经存在的Workfile2 输入输出数据,如果是新建立的workfile,第二件事就是输入数据。

1)直接输入数据,见F1-7在Eviews窗口下,单击Quick,再单击Empty group(edit seriest),直接输数值即可。

最后单击“ser01”,输入希望的名字,按回车键;F1-7直接输入数据注意在该窗口中命令行有一个Edit+/-,如图F1-7,1997:07后面的单元格是蓝色的则不能输入数据,这时可以点一下Edit+/-就可以变成如图所示的空白格,输完数据后,为了避免不小心改变数据,可以再点一下Edit+/-,这时数据就不能被修改了。

Eviews 使用命令

· 粘贴方式

如果数据本身已在excel电子数据表格上,

也可以直接采用粘贴方式 。

粘贴方式和在window中的方式一样。

打开excel文档

三,散点图

命令: 1. 菜单:View/Graph 2. 窗口:

趋势图: Plot Y X 相关图: Scat Y X

间和日期

· Sample:方程估计是使用的样本区间 · Included observations:观察值个数,即样

本容量

· Variable:自变量,其中c表示常数项

一元线性回归模型的估计

· Coefficient:系数估计值 · Std.Error:系数估计的标准误差,即 · t-Statistic: t统计量,即 · Prob:实际显著性水平(双侧检验),即P值,

四,回归模型的估计

· 一元线性回归的OLS估计

命令: 1.菜单: Quick/Estimate Equation

2.窗口:Ls Y C X

(此时对话框中的变量次序,Y是因变量,X是自变量, C是常数项)

一元线性回归模型的估计

· 回归结果

一元线性回归模型的估计

· Dependent variable:因变量 · Method:方程估计方法 · Date:05/01/04 Time:23:20 输出结果的时

· Monthly:输入格式为2010:01 · Weekly和daily:输入格式为12:31:2011,即:

〝 月 : 日 : 年〞的形式。

· Undated or irre入数据)

命令:

1. 菜单:File/New/Workfile

eviews-操作基本命令

Eviews-操作基本命令Eviews是一种用于经济数据建模和分析的软件,可以进行数据处理、拟合模型、进行统计分析等等。

为了更好地使用Eviews进行分析,我们需要了解一些Eviews的基本命令。

以下是一些常用的Eviews操作命令。

数据清理批量修改变量名称使用rename命令可以批量修改变量的名称。

假设我们有一组包含了许多经济指标的数据,我们可以使用以下命令将某一个变量的名称由y1更改为GDP:rename(y1, GDP)创建新变量使用以下语法可以创建新变量:series newvar_name = expr其中newvar_name是新变量的名称,expr是计算新变量值的表达式。

例如,我们可以使用以下语句创建一个名为inflation的新变量,其值等于CPI变量的年度增长率:series inflation = log(CPI) - log(CPI(-1))数据筛选内置命令if用于筛选数据。

例如,假设我们有一个名为gdp的变量,我们可以使用以下语法选择其中gdp大于5000的数据:sample if gdp > 5000行列操作如果我们有一个多元素的数据,例如,一张包含多个行和列的表格,我们可以使用以下命令对其进行操作。

按行排序使用以下命令可以将数据按行排序:series gdpsum = sum(gdp)sort(gdpsum)这里我们使用了内置函数sum编写了一个名称为gdpsum的新变量,并使用sort对新变量进行排序操作。

按列计算统计量可以使用group命令按照某一列进行分组,并计算统计量。

例如,我们可以分成两个组,分别对指标A和B进行求和:group id A Bseries asum = @sum(A)series bsum = @sum(B)数据拟合和评估线性回归我们可以使用ls(least square)命令进行线性回归分析,例如:ls example_data.wf1 y x1 x2其中example_data.wf1是数据文件的路径,y是因变量,x1和x2是自变量。

第1讲Eviews基本命令的掌握

第1讲Eviews基本命令的掌握Eviews基本命令的掌握要求:①掌握Eviews 基本操作:包括建⽴⼯作⽂件,录⼊数据,Eviews⼯作命令⽅式。

②了解并熟悉eviews基本函数的使⽤以及假设检验。

Eviews简介:见演⽰⽂档⼀、Eviews 基本操作1. 启动Eviews双击Eviews 图标,出现Eviews 窗⼝,它由以下部分组成:标题栏“Eviews ”、主菜单“⽂件,编辑,…,帮助”、命令窗⼝(空⽩处)和⼯作区域。

2.产⽣⽂件Eviews 的操作在⼯作⽂件中进⾏,故⾸先要有⼯作⽂件,然后进⾏数据输⼊、分析等等操作。

(1)读已存在⽂件:⽂件/打开/Workfile 。

(2)新建⽂件:⽂件/新建/Workfile ,出现对话框“⼯作⽂件范围”,选取或填上数据类型、起⽌时间。

填好后,得到⼀个⽆名字的⼯作⽂件,其中有:时间范围、当前⼯作⽂件样本范围、Filter、默认⽅程、系数向量C 、序列残差。

附:1Annual选项:可以⽤四位年份如Start date:1955 End date 1998,在1900年和2000年之间的年份只需要后两位即可。

Quarterly选项: 输⼊格式为: 1992:1, 65:4, 2002:3年后⾯只能跟1、2、3、4代表季度。

Monthly选项: 输⼊格式Examples: 1956:1, 1990:11年后⾯为⽉Weekly and daily选项: 在缺省状态下的格式如8:10:97即为October 8, 1997. Undated or irregular选项:为⾮⽇期数据如:Start date:1 End date 100,即为100个数的⼀个序列。

附:2保存Workfile可以⽤两种⽅法保存Workfile,第⼀种⽅法点击主窗⼝中File/SaveAs or File/Save;第⼆,Workfile窗⼝中的⼯具栏中的Save按钮即可以保存。

打开Workfile⽤File/Open/Workfile的⽅式可以打开以前保存的Workfile改变workfile的显⽰⽅式:选择View/Display Filter,或者双击workfile窗⼝中的Filter.*就会出现如下的对话框在*号后⾯填⼊你想要显⽰的变量(中间⽤空格阁开),点OK即可3.输⼊数据(1)从键盘输⼊:快速的quick/空组empty group (编辑系列) ,打开组窗⼝,产⽣⼀个⽆标题“组”;按列在表中输⼊序列名(在OBS )及其数据,每输⼊⼀个数据完,敲⼀次enter 。

Eviews软件使用说明

Eviews软件使用说明Eviews软件使用说明1.引言1.1 背景信息Eviews是一种强大的计量经济学和时间序列分析软件,具有数据管理、统计分析、图形展示等功能。

本文档旨在提供Eviews软件的详细使用说明,帮助用户更好地掌握该软件的功能和操作方法。

2.安装和启动2.1 硬件和软件需求在使用Eviews之前,确认您的计算机符合软件的最低硬件和软件要求,并安装好所需的依赖库和驱动。

2.2 安装Eviews通过Eviews官方网站最新的安装程序,并按照安装向导的提示完成软件的安装。

2.3 启动Eviews双击桌面上的Eviews图标或通过开始菜单中的Eviews快捷方式启动软件。

3.数据导入与管理3.1 导入数据通过Eviews提供的数据导入功能,可以从多种文件格式(如Excel、CSV等)中导入数据。

3.2 数据浏览和编辑在Eviews中,可以方便地浏览和编辑已导入的数据,包括修改列名、调整数据格式等。

3.3 数据变换与处理Eviews提供了多种数据变换和处理的功能,如数据平滑、差分等,以满足用户对数据的需求。

4.统计分析4.1 描述性统计Eviews可以计算出数据集的各种描述性统计量,并相应的报告。

4.2 假设检验通过Eviews提供的假设检验功能,可以对单个变量或多个变量进行各种假设检验,如t检验、F检验等。

4.3 回归分析Eviews拥有强大的回归分析功能,可以进行简单回归、多元回归等各类回归分析,并提供了丰富的回归结果和诊断工具。

5.时间序列分析5.1 时间序列图Eviews可以绘制各种时间序列图形,包括线图、散点图、自相关图等,以帮助用户更好地理解时间序列数据的特征。

5.2 预测模型建立通过Eviews提供的时间序列建模功能,可以建立AR、MA、ARMA等各类时间序列模型,并进行模型的拟合和预测。

5.3 模型诊断与优化Eviews提供了一系列模型诊断与优化工具,如残差分析、模型优化、模型比较等,以帮助用户评估和改进建立的时间序列模型。

Eviews操作完整操作指引

1.EVIEWS基础 (4)1.1. E VIEWS简介 (4)1.2. E VIEWS的启动、主界面和退出 (4)1.3. E VIEWS的操作方式 (8)1.4. E VIEWS应用入门 (9)1.5. E VIEWS常用的数据操作 (21)2.一元线性回归模型 (32)2.1. 用普通最小二乘估计法建立一元线性回归模型 (32)2.2. 模型的预测 (39)2.3. 结构稳定性的C HOW检验 (43)3. 多元线性回归 (49)3.1. 用OLS建立多元线性回归模型 (49)3.2. 函数形式误设的RESET检验 (56)4. 非线性回归 (59)4.1. 用直接代换法对含有幂函数的非线性模型的估计 (59)4.2. 用间接代换法对含有对数函数的非线性模型的估计 (61)4.3. 用间接代换法对CD函数的非线性模型的估计 (64)4.4. NLS对可线性化的非线性模型的估计 (66)4.5. NLS对不可线性化的非线性模型的估计 (70)4.6. 二元选择模型 (75)5. 异方差 (83)5.1. 异方差的戈得菲尔德——匡特检验 (83)5.2. 异方差的WHITE检验 (87)5.3. 异方差的处理 (91)6. 自相关 (95)6.1. 自相关的判别 (95)6.2. 自相关的修正 (101)7. 多重共线性 (105)7.1. 多重共线性的检验 (105)7.2. 多重共线性的处理 (112)8. 虚拟变量 (115)8.1. 虚拟自变量的应用 (115)8.2. 虚拟变量的交互作用 (121)8.3. 二值因变量:线性概率模型 (123)9. 滞后变量模型 (129)9.1. 自回归分布滞后模型的估计 (129)9.2. 多项式分布滞后模型的参数估计 (136)10. 联立方程模型 (142)10.1. 联立方程模型的单方程估计方法 (142)10.2. 联立方程模型的系统估计方法 (148)2。

计量经济学EViews操作

计量经济学作业操作过程详解1.进入Eviews软件2.主菜单-->File--->Workfile3.打开工作文件范围选择框,选择Annual,分别输入1985,1998。

点击完成。

4.数据输入:方法一:导入excel文件中的数据1)在excel中先建立数据文件2)点击file/import/read text-lotus-excel选项,在对话框中选择已建立的excel文件4)打开后,在新的对话框中输入想要分析的变量名称,然后点击OK即可。

此时工作文件中出现变量图标。

方法二:手工数据输入主菜单--->Quick----->Empty Group分别输入变量Y、GDP的数据。

点击obs后面的灰色格子中分别输入Y、GDP。

(方法一:一个一个输入方法二:在Excel中输入完再复制粘贴)5.主菜单---->Quick----->Estimate Equation打开估计模型对话框,输入Y C GDP ,(如上图所示,注意字母之间要有空格)点击OK键。

得出Eviews的估计结果:其中12596.27为β(上面还要带个帽子,电脑打不出来),26.95415为1β。

第五步可以直接输入LS Y C GDP 等出结果6.一元线性回归模型的预测1)在工作文件主窗口点击procs/change workfile range(改变范围),弹出对话框,在对话框的end date栏中输入预测值的时间或序号,点击OK2)在工作文件窗口中双击解释变量文件,在变量窗口中点击edit+/-键,进入编辑模式,在变量窗口底端输入新序号的数值,再点击edit+/-键,关闭编辑模式3)再次进行估计,点击quick/estimate equation,在对话框中输入方程,注意样本范围应不包括新序号,点击OK得到估计结果4)点击结果窗口中的forecast键,产生对话框,在对话框中选择样本范围,点击OK可得预测曲线图。

详细的EVIEWS面板数据分析操作

详细的EVIEWS面板数据分析操作引言EVIEWS是一款专业的经济统计软件,广泛应用于经济学和金融领域的数据分析和建模。

EVIEWS提供了丰富的面板数据分析功能,可以帮助用户进行面板数据的处理、描述统计、回归分析等操作。

本文将详细介绍EVIEWS中面板数据分析的操作流程和常用功能。

EVIEWS面板数据的导入首先,我们需要将面板数据导入到EVIEWS中进行分析。

EVIEWS支持多种数据格式的导入,包括Excel、CSV、数据库等。

在导入面板数据时,需要保证数据具有正确的格式,例如面板数据应包含个体(cross-sectional)和时间(time-series)的维度,且面板数据的变量应按照一定的顺序排列。

在导入面板数据后,我们可以利用EVIEWS提供的数据操作命令对数据进行处理和调整。

例如,可以通过group命令将数据按照个体或时间进行分组,通过sort命令对数据进行排序,以便后续的面板数据分析。

面板数据的描述统计分析在面板数据导入并处理完毕后,我们可以进行面板数据的描述统计分析。

EVIEWS提供了丰富的统计功能,可以计算面板数据的平均值、标准差、相关系数等指标。

下面介绍几个常用的描述统计功能:1.summary命令:该命令可以计算面板数据每个变量的平均值、标准差、最大值、最小值等统计指标,并输出到EVIEWS的结果窗口中。

2.correlation命令:该命令可以计算面板数据各变量之间的相关系数矩阵,并输出到结果窗口中。

3.tabulate命令:该命令可以对面板数据进行交叉分组统计,例如计算变量A在变量B的每个取值下的频数和比例。

通过对面板数据进行描述统计分析,可以初步了解数据的分布特征和变量间的关系,为后续的面板数据分析提供基础。

面板数据的回归分析除了描述统计分析,EVIEWS还提供了面板数据的回归分析功能。

通过面板数据回归分析,可以探究变量间的因果关系和影响程度。

下面介绍两个常用的回归分析命令:1.panel least squares(PLS)命令:该命令可以进行面板数据的最小二乘回归分析。

eviews使用指南与案例

eviews使用指南与案例EViews是一款经济统计软件,广泛应用于经济学、金融学等领域的数据分析和建模工作。

本文将为大家介绍EViews的使用指南和一些实际案例,帮助读者更好地了解和应用EViews。

一、EViews的使用指南1. EViews的安装和启动:首先,用户需要下载并安装EViews软件。

安装完成后,双击桌面上的EViews图标即可启动软件。

2. 数据导入和处理:EViews支持导入多种数据格式,如Excel、CSV等。

用户可以使用“File”菜单中的“Import”选项将数据导入EViews中,并进行必要的数据清洗和处理。

3. 数据探索和描述统计分析:在导入数据后,用户可以使用EViews提供的数据探索功能进行数据分析,包括数据的描述统计分析、数据可视化等。

4. 模型建立和估计:EViews提供了多种经济学模型的建立和估计方法,如回归分析、时间序列分析等。

用户可以通过选择相应的命令和参数来进行模型建立和估计。

5. 模型诊断和检验:在模型建立和估计完成后,用户需要对模型进行诊断和检验。

EViews提供了多种模型诊断和检验的功能,如残差分析、异方差性检验等。

6. 模型预测和模拟:EViews可以基于已建立的模型进行预测和模拟。

用户可以输入新的自变量数据,通过模型预测因变量的值,或者进行模型的蒙特卡洛模拟分析。

7. 结果输出和报告生成:EViews可以将分析结果以表格、图形等形式输出,并支持生成报告和文档。

用户可以选择相应的输出选项和格式,方便结果的展示和分享。

二、EViews的应用案例1. 时间序列分析:使用EViews可以进行时间序列数据的建模和分析。

例如,可以通过ARIMA模型对股票价格进行预测,或者通过VAR模型分析宏观经济变量之间的关系。

2. 经济政策评估:EViews可以用于评估不同经济政策对经济变量的影响。

例如,可以建立一个VAR模型,通过冲击响应分析来评估货币政策对通胀和经济增长的影响。

Eviews软件操作指令

EViews软件操作一、建立工作文件打开EViews主窗口;从EViews主菜单中点击File键,选择New→Workfile,则打开一个Workfile Range选择框,其中需做三项选择:①Workfile frequency;②Start date;③End date 。

根据数据的性质做①Workfile frequency;②Start date;③End date各项选择。

点击OK键。

这时会建立一个尚未命名的工作文件(Workfile:UNTITLED)。

点击name 键(起名,保存)。

二、关闭工作文件从EViews三、打开工作文件双击EViews标识,从主窗口,点击File→open→Workfile→工作文件名(工作文件名字符不得超过16个)。

四、输入数据从主窗口,点击Quick→Empty Group→用手工输入数据。

输入好数据后,对时间序列数据name(起名)→save(保存)。

也可从Ecxel中把数据粘贴到Empty Group,name→save。

注意:如果输入数据错误,如何该?从Eviews主菜单中点击Edit键。

五、用公式生成新序列从主窗口,点击Quick→Generate Series→输入计算公式。

最常用运算符号:加(+),减(-),乘(*),除(/),乘方(^),X的一阶差分(D(X),即X-X(-1)),对X取自然对数(log(X)),对X取自然对数后做一阶差分D(log(X)),下面是@函数及其含义:@SUM(X)——序列X的和@MEAN(X)——序列X的均值@ V AR(X)——序列X的方差@ SUMSQ(X)——序列X的平方和@ COV(X,Y)——序列X和序列Y协方差@ COR(X,Y)——序列X和序列Y@ R2——R2统计量@RBA R2——调整的R2统计量@ SE——回归函数的标准误差@ F——F统计量@ MOV A V(X,n)——序列X的n期移动平均,其中n为整数六、改变工作文件区间从主窗口,点击proc→structure/Resize Current Page→改变区间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

EViews软件操作曾康华编一、建立工作文件打开EViews主窗口;从EViews主菜单中点击File键,选择New→Workfile,则打开一个Workfile Range选择框,其中需做三项选择:①Work;②Start date;③End date 。

根据数据的性质做①Work;②Start date;③End date各项选择。

点击OK键。

这时会建立一个尚未命名的工作文件(Work)。

点击name键(起名,保存)。

二、关闭工作文件从EViews三、打开工作文件双击EViews标识,从主窗口,点击→Workfile→工作文件名(工作文件名字符不得超过16个)。

四、输入数据从主窗口,点击Quick→Empty Group→用手工输入数据。

输入好数据后,对时间序列数据name (起名)→save(保存)。

也可从Ecxel中把数据粘贴到Empty Group,name→save。

注意:如果输入数据错误,如何该?从Eviews主菜单中点击Edit键。

五、用公式生成新序列从主窗口,点击Quick→Generate Series→输入计算公式。

最常用运算符号:加(+),减(-),乘(*),除(/),乘方(^),X的一阶差分(D(X),即X-X(-1)),对X取自然对数(log(X)),对X取自然对数后做一阶差分D(log(X)),下面是@函数及其含义:@SUM(X)——序列X的和@MEAN(X)——序列X的均值@ V AR(X)——序列X的方差@ SUMSQ(X)——序列X的平方和@ COV(X,Y)——序列X和序列Y协方差@ COR(X,Y)——序列X和序列Y@ R2——R2统计量@RBA R2——调整的R2统计量@ SE——回归函数的标准误差@ F——F统计量@ MOV A V(X,n)——序列X的n期移动平均,其中n为整数六、改变工作文件区间从主窗口,点击proc→structure/Resize Current Page→改变区间。

七、把各序列放到一起方法一:从主窗口,点击Object→New Object→Group→输入序列名→OK→name→save。

方法二:从工作文件窗口,左键单击某一序列→按住电脑左下方Ctrl键不松→再依次左键单击另外序列→按鼠标右键→as Group→name→save。

八、单序列(X)的直方图和描述统计量左键双击打开序列(X)→View→Descriptive statistic→Histogram and stats九、多序列描述统计量左键双击打开序列组(Group)→View→Descriptive statistic→Common stats十、序列的折线图左键双击打开序列(X)→Graph→line→OK十一、序列Y和X的散点图从EViews主窗口,点击Quick键,选择Graph功能,这时将弹出一个对话框,要求输入图画所用的变量名。

对于画散点图来说,应该输入两个变量。

这里因为要画x,y的散点图,所以输入x,y。

点击OK键,会得到对话框,从Graph Type选项中选Scatter Diagram,然后按OK键,得到散点图。

如要改变x,y横纵轴的位置,改变x,y顺序即可。

十二、进行OLS回归(以双变量回归模型为例)从EViews主窗口,点击Quick→点击Estimate Equation功能。

弹出一个对话框。

在Equation Specification选择框中输入y c x或者y=c(1)+c(2)*x。

在Estimate Setting选择框中自动给出缺省选择LS估计法和样本区间。

点击OK 键,即可得到回归结果。

然后name→save。

十三、预测操作:(1)打开工作文件(WorkFile),从主窗口→Procs→structure/Resize Current Page→改变区间。

在打开的扩展范围选择框中分别输入预测区间。

(2)编辑变量X的数据(用鼠标右键激活),输入X的实际值。

(3)在回归模型估计结果显示窗口的命令行中,单击Forecast,打开预测窗口,预测结果变量的缺省选择为YF,选择静态预测,点击OK。

在工作文件窗口,就会显示YF。

(4)主窗口→Quick→Graph,打开作图对话框输入Y FY,选择Line Graph,Singe Scale。

十四、显示残差图在回归模型估计结果显示窗口的命令行中,单击resids即可。

十五、自相关练习的操作指令(以双变量回归模型为例)操作:(1)用OLS方法估计模型的参数。

从EViews主窗口,点击Quick→点击Estimate Equation功能。

弹出一个对话框。

在Equation Specification 选择框中输入y c x 或者y=c (1)+c (2)*x 。

在Estimate Setting 选择框中自动给出缺省选择LS 估计法和样本区间。

点击OK 键,即可得到回归结果。

然后name →save 。

(2)检验自相关①图示法。

由OLS 估计结果,得到残差resid ,并把残差resid 转换成E ,即从主窗口→Quick →Generate Series →生成序列(E=resid )。

再从从主窗口→Quick →Graph ,在图形对话框中键入E E (-1),再单击Scatter Diogram ,得到散点图。

②DW 检验。

由OLS 估计结果,得到DW ,给定显著性水平α,查DW 统计表,n 表示样本观测值的个数,k 是解释变量的个数,得到DW 统计量的下限临界值d l 和d u ,再根据DW 检验的判断法则,进行判断。

(3)自相关的修正①根据DW 统计量,利用公式ρ^=1-DW/2,计算ρ^。

②对Y 序列作广义差分。

点击Quick →Generate Series →输入计算公式(DY=Y-ρ^Y (-1))。

③对X 序列作广义差分。

点击Quick →Generate Series →输入计算公式(DX=X-ρ^X (-1))。

(4)再用OLS 方法估计模型的参数。

从EViews 主窗口,点击Quick →点击Estimate Equation 功能。

弹出一个对话框。

在Equation Specification 选择框中输入dy c dx 或者dy=c (1)+c (2)*dx 。

在Estimate Setting 选择框中自动给出缺省选择LS 估计法和样本区间。

点击OK ,即可得到回归结果。

然后name →save 。

(5)再进行DW 检验。

(6)消除了自相关的模型即为所求模型。

十六、异方差练习的操作指令(以双变量回归模型为例)操作:(1)用OLS 方法估计模型的参数。

(2)异方差检验。

①图示法。

从Equation →resid ,得到残差图。

还可把resid 变换为e ,再作e 与序列x 的散点图。

②G-Q 检验。

从主窗口→点击Procs →Sort Current page →yes ,出现排序对话框后,键入x ,选升序(ascending ),单击OK 。

假定样本数据为n ,去掉中间c (n/4)个数据,然后分成两组数据,分别做两个回归,得到两个残差平方和。

构造F 统计量,取显著性水平0.05,查F 分布表,得到F 临界值,如果F 统计量大于F 临界值,则存在异方差。

(3)异方差的修正。

用加权最小二乘法,具体操作:在工作文件单击方程标识,打开回归方程,在方程窗口单击Estimate →Options →Weighted LS/TSLS →Weight (输入权数)→OK(4)为了分析异方差的校正情况,利用WLS 估计出模型以后,还需要利用怀特检验再次判断模型是否存在异方差性。

具体操作:在方程窗口单击View →Residual Test →White Heteroskedasticity 。

(5)取显著性水平0.05,查)2(2χ,n 为辅助方程解释变量的个数,如果nR 2<)2(2χ,则修正后的方程不存在异方差。

十七、多重共线性练习的操作指令操作:(1)运用OLS 法对方程估计参数。

从EViews 主窗口,点击Quick →点击Estimate Equation 功能。

(2)做F 检验,由方程得到F 统计量,在给定显著性水平0.05下,查F 0.05(k ,n-k-1),这里k 为变量出个数,n 为样本点数。

如果F 0.05(k ,n-k-1)<F 统计量。

则表明从整体上看,被解释变量和解释变量之间线性关系显著。

(3)检验。

先计算被解释变量和解释变量之间的相关系数,EViews 操作如下:在主窗口→点击Quick →Group Statistics →Correlation →Series Line (输入被解释变量和解释变量)→OK ,判断解释变量之间的相关程度。

(4)多重共线性的修正(逐步回归法)。

运用OLS 方法逐一求Y (被解释变量)对各个解释变量的回归,结合经济意义和统计检验选出拟合效果最好的双变量回归方程为基础,在此基础上,再添加其他解释变量,直到选出最佳的回归模型。

十八、有限分布滞后模型练习的操作指令设定模型:u x x x x x x Y t t t t t t t t a ++++++=-----+55443322110ββββββ操作:建立Workfile ,从EViews 主窗口,点击Quick →点击Estimate Equation 功能。

弹出一个对话框。

在Equation Specification 选择框中输入Y c x x (-1) x (-2)x (-3)x (-4)x (-5),点击OK 。

或者在Equation Specification 选择框中输入Y c x (0 to -5)。

十九、多项式分布滞后模型的阿尔蒙估计法(Almon method of Polynomizl Distributed Log Models )(一)阿尔蒙估计法(1)设定模型:。