周转材料摊销量计算实例

周转材料的摊销方法有几种

周转材料的摊销方法有几种周转材料的摊销方法有几种1、一次摊销法"一次摊销法"是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

2、分期摊销法"分期摊销法"是根据周转材料的预计使用期限分期摊入成本、费用。

这种方法一般适用于经常使用或使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额 =周转材料计划成本×(1-残值占计划成本%)/预计使用期限3、分次摊销法"分次摊销法"是根据周转材料的预计使用次数将其价值分次摊入成本、费用。

这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。

其计算公式如下: 周转材料平均每次摊销额 = 周转材料计划成本× (1-残值占计划成本%)/预计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额4、定额摊销法"定额摊销法"是根据实际完成的实物工程量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

周转材料属于什么科目周转材料属于流动资产,包括原料、辅料、消耗品、半成品等,可以在财务报表中看到它们的记录,企业应该制定采购计划和存储方案来优化存货管理并减少存货周转率,以提高企业效益。

周转材料属于财务会计科目中的一种,即流动资产项目。

其英文名称为Current Assets,是指具有一定流动性且在财务会计报表中所记录的,公司拥有的可以在一定时期内用于营运的资产。

一般来说,流动资产的生命周期可以在一个会计期间内完成。

其中,周转材料可以指的是各种可以在短期内使用,用于生产活动或临时存放准备使用的材料。

这些材料大多由公司自己拥有,例如原料、辅料、消耗品、半成品等,并将其分类进行记录。

从财务会计的角度,周转材料是流动资产的一部分,在财务报表中可以看到它们的记录。

周转材料的摊销方法

周转材料的摊销方法

摊销方法是一种将周转材料的成本分摊到多个会计期间的方法。

根据财务会计准则,在摊销周转材料成本时,公司可以采用几种不同的方法,包括加权平均法、先进先出法和特定识别法。

加权平均法是最常用的一种摊销方法,它将多个购入的周转材料按照加权平均成本来计算。

具体而言,公司将每次购入材料的成本乘以购入数量,然后将所有购入成本加总,再除以总数量,即可得到加权平均成本。

每一个会计期间,公司将这个平均成本乘以应当摊销的数量,从而得到摊销费用。

先进先出法是另一种常见的摊销方法。

该方法假定首先购入的周转材料先被消耗掉。

每个会计期间,公司根据实际消耗的材料数量与每个材料的购入成本乘积,来计算摊销费用。

这意味着较早购入的材料,其成本会先被摊销。

特定识别法是一种更为复杂的摊销方法,它要求公司对每次购入周转材料进行独立的识别和记录。

具体而言,公司为每个材料采取特定的成本,而不是求平均或按消耗顺序。

每一个会计期间,公司根据实际消耗的特定材料数量和其对应的成本,来计算摊销费用。

无论采用何种摊销方法,公司都需要确保摊销的合理性和准确性。

同时,公司还应遵守相关的财务会计准则,对摊销方法进行适当的披露,以便外部利益相关者了解和评估公司的财务状况和经营绩效。

周转材料

周转材料【例1】甲企业发出包装物采用一次摊销法进行核算,该企业有关包装物收发的经济业务及应作的会计分录如下:①生产领用包装物一批,计划成本2000元。

借:生产成本2000贷:周转材料——包装物2000②企业销售产品时,领用不单独计价的包装物,其计划成本为1000元。

借:销售费用1000贷:周转材料——包装物1000③企业销售产品时,领用单独计价的包装物,其计划成本为500元。

借:其他业务成本500贷:周转材料——包装物500④仓库发出新包装物一批,出租给购货单位,计划成本为5000元,收到租金500元,存入银行。

借:银行存款500贷:其他业务收入427.35应交税费——应交增值税(销项税额)72.65借:其他业务成本5000贷:周转材料——包装物5000⑤出借新包装物一批,计划成本为3000元,收到押金1000元,存入银行。

借:销售费用3000贷:周转材料——包装物3000同时,收到押金:借:银行存款1000贷:其他应付款1000⑥出借包装物逾期未退,按规定没收其押金1000元。

借:其他应付款1000贷:其他业务收入854.70应交税费——应交增值税(销项税额)145.30⑦出租包装物收回后,不能继续使用而报废,收回残料入库,价值600元。

借:原材料600贷:其他业务成本600⑧月末,按-5%的材料成本差异率计算结转本月生产领用、出售以及出租、出借包装物分摊的成本差异借:材料成本差异575贷:生产成本(2000×(-5%))100其他业务成本(1000×(-5%))275销售费用(500×(-5%))200【例2】甲企业低值易耗品采用实际成本法核算,并按五五摊销法进行摊销。

该企业生产车间3月10日从仓库领用工具一批,实际成本10000元。

6月30日该批工具全部报废,报废时的残料价值为500元,作为原材料入库。

该企业有关此项低值易耗品领用、摊销和报废的会计分录为:3月10日领用时:借:周转材料——低值易耗品(在用)10000贷:周转材料——低值易耗品(在库)10000借:制造费用5000贷:周转材料——低值易耗品(摊销)50006月30日报废时:借:制造费用5000贷:周转材料——低值易耗品(摊销)5000借:原材料500贷:制造费用500借:周转材料——低值易耗品(摊销)10000贷:周转材料——低值易耗品(在用)10000【例1】某施工企业2007年3月10日领用周转材料竹竿1000根,做厂房脚手架,每根价格20元,金额20000元于领用时一次计入工程施工成本。

木模板周转使用量公式

木模板周转使用量公式

建筑模板周转材料的周转次数:钢模50次、钢支撑120次、卡具28次、木模5次、复合木模7次、顶撑20次、支撑木10次。

影响木模板的因素很多,主要有木料的材质、混凝土构件的形状、施工周期也就是拆模的次数等因素,当然施工过程中安装拆卸的技术水平、工艺水平,都对周转材料的使用寿命影响很大补损率就是补偿材料的损耗,模板经使用就会磨损,然后要对它进行修复、校正,方可达到原来的状态和具有的功能,这就是补损。

木模板的补损率是20%左右;一、模板摊销量的计算公式:摊销量=一次使用量×(1+施工损耗)×[1+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]

(1)组合钢模板、复合木模板模板摊销量=一次使用量*(1+施工损耗率)/周转次数*(1+回库维修费率)注:回库维修费率取定8%

(2)胶合板模板模板摊销量=一次使用量*[1+(周转次数-1)*补损率]/周转次数

(3)木模板模板摊销量=一次使用量*(1+施工损耗率)*摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4次左右不超过5次,钢模一般在50次以上。

建筑模板周转计算公式如上,相对来说比较复杂。

每种建筑模板使用都有比较好的优势,希望大家在选择建筑模板时有比较好的对比。

脚手架摊销计算

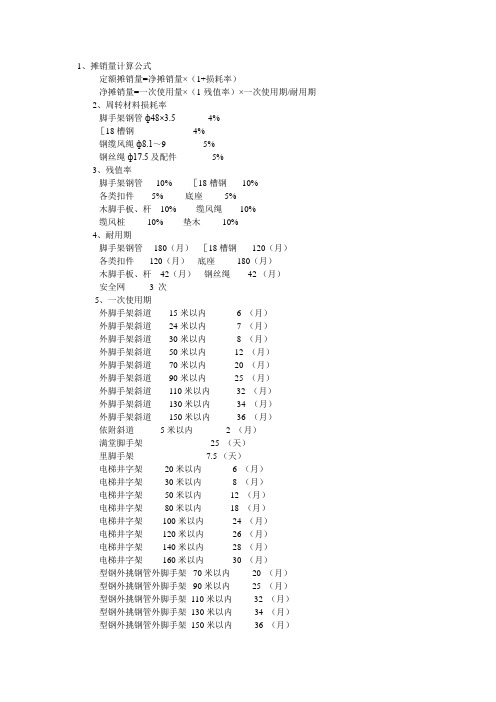

1、摊销量计算公式定额摊销量=净摊销量×(1+损耗率)净摊销量=一次使用量×(1-残值率)×一次使用期/耐用期 2、周转材料损耗率脚手架钢管ф48×3.5 4%[18槽钢 4%钢缆风绳ф8.1~9 5%钢丝绳ф17.5及配件 5%3、残值率脚手架钢管 10% [18槽钢 10%各类扣件 5% 底座 5%木脚手板、杆 10% 缆风绳 10%缆风桩 10% 垫木 10%4、耐用期脚手架钢管 180(月)[18槽钢 120(月)各类扣件 120(月)底座 180(月)木脚手板、杆 42(月)钢丝绳 42 (月)安全网 3 次5、一次使用期外脚手架斜道 15米以内 6 (月)外脚手架斜道 24米以内 7 (月)外脚手架斜道 30米以内 8 (月)外脚手架斜道 50米以内 12 (月)外脚手架斜道 70米以内 20 (月)外脚手架斜道 90米以内 25 (月)外脚手架斜道 110米以内 32 (月)外脚手架斜道 130米以内 34 (月)外脚手架斜道 150米以内 36 (月)依附斜道 5米以内 2 (月)满堂脚手架 25 (天)里脚手架 7.5 (天)电梯井字架 20米以内 6 (月)电梯井字架 30米以内 8 (月)电梯井字架 50米以内 12 (月)电梯井字架 80米以内 18 (月)电梯井字架 100米以内 24 (月)电梯井字架 120米以内 26 (月)电梯井字架 140米以内 28 (月)电梯井字架 160米以内 30 (月)型钢外挑钢管外脚手架 70米以内 20 (月)型钢外挑钢管外脚手架 90米以内 25 (月)型钢外挑钢管外脚手架 110米以内 32 (月)型钢外挑钢管外脚手架 130米以内 34 (月)型钢外挑钢管外脚手架 150米以内 36 (月)工程造价计价与控制(2010)问题:已知一工程工期400D,其中80%的施工时间需使用自有脚手架,一次使用量为1000T,每吨脚手架价格为3000元,若脚手架殘值率为5%,耐用期为2000D,脚手架的搭、拆、运输费为20000元,则本工程分摊的脚手架费为多少元解析:亲爱的用户,您你所提出的问题如下:脚手架费=1000×3000×0.95÷2000×400×0.8=45.6万元。

摊销量的种计算方法

模板摊销量的2种计算方法第一种:一、模板摊销量的计算公式:摊销量二一次使用量X (1 +施工损耗汶[1+(周转次数—1)X补损周转次数—(1 —补损率)50%/周转次数]二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量* (1 +施工损耗率)/周转次数*(1 +回库维修费率)注:回库维修费率取定8%2、胶合板模板模板摊销量=一次使用量*[1+ (周转次数-1)*补损率]/周转次数3、木模板模板摊销量=一次使用量* (1 +施工损耗率)*摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4次左右不超过5 次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量二一次使用量X (1 +施工损耗)X (周转次数—1)X补损率次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量X (1 +施工损稔周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量二一次使用量x (1 +施工损耗*(1 —补损率”周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊销量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量(1)回收量乘以回收折价率7、摊销量=周转使用量-回收量*回收折价率/ (1+施工管理费率)8、上面公式的50%=回收折价率/ (1+施工管理费率),是综合考虑系数。

周转材料的摊销方法和会计处理

周转材料的摊销方法和会计处理周转材料的摊销方法在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去,因此,企业应根据周转材料的具体使用情况,采取合适的摊销方法进行价值摊销。

按财会〔2003〕27号文件颁布的(施工企业会计核算办法)规定对周转材料的摊销方法可以采用以下几种方法:1.一次摊销法“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

2.分期摊销法“分期摊销法”是根据周转材料的预计使用期限分期摊入成本、费用。

这种方法一般适用于经常使用或使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额=周转材料计划成本×(1-残值占计划成本%)/预计使用期限[例1]某工程领用脚手架一批,计划成本10000元,预计使用16个月,预计残值率为10%,计算本月周转材料摊销额。

周转材料每月摊销额=10000×(1-10%)/16=562.5(元)3.分次摊销法“分次摊销法”是根据周转材料的预计使用次数将其价值分次摊入成本、费用。

这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。

其计算公式如下:周转材料平均每次摊销额=周转材料计划成本×(1-残值占计划成本%)/预计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额[例2]某工程领用定型模板一批,其计划成本8000元,预计残值率为10%,预计使用6次,本月使用2次,计算本月周转材料摊销额。

周转材料平均每次摊销额=8000×(1-10%)/6=1200(元)周转材料本月摊销额=2×1200=2400(元)4.定额摊销法“定额摊销法”是根据实际完成的实物工程量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

模板摊销计算

模板量计算

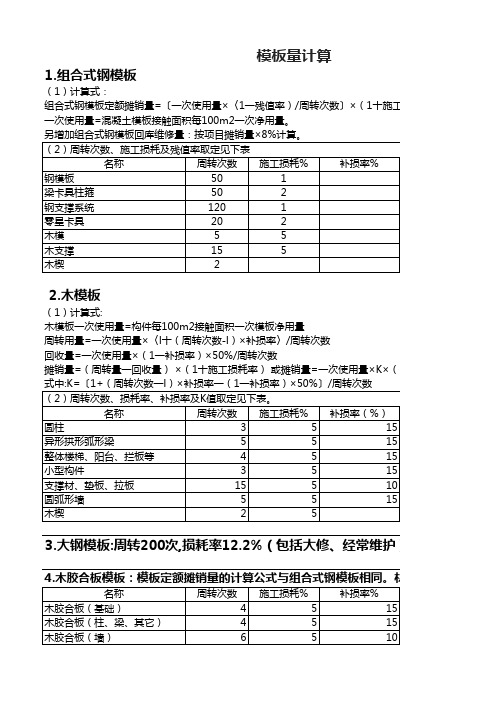

1.组合式钢模板

(1)计算式:

组合式钢模板定额摊销量=〔一次使用量×〈1一残值率)/周转次数〕×(1十施工损一次使用量=混凝土模板接触面积每100m2一次净用量。

2.木模板

(1)计算式:

木模板一次使用量=构件每100m2接触面积一次模板净用量

周转用量=一次使用量×〈l十(周转次数-l)×补损率〉/周转次数

回收量=一次使用量×(1一补损率)×50%/周转次数

摊销量=(周转量一回收量) ×(1十施工损耗率) 或摊销量=一次使用量×K×(1十

3.大钢模板:周转200次,损耗率12.2%(包括大修、经常维护)

4.木胶合板模板:模板定额摊销量的计算公式与组合式钢模板相同。

材料

一次使用量

摊销量

10.26906250.26906310.26906251

0.18375。

材料周转次数见下表

护)

(1十施工损耗率)

施工损耗率);

10.1640625

10.1365

周转量回收量0.36250.1063。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

周转材料摊销量计算实例

定义:

周转性材料是离工过程中能够多次周转使用,并能逐渐转移其价值的材料。

建筑企业常用的周转性材料有模板、钢拱架、轻型钢轨、焊管、脚手架、跳板以及钢、木支撑等。

周转材料的消耗定额,应该按照多次使用,分次摊销的方法确定。

摊销量是指周转材料使用一次在单位产品上的消耗量,即应分摊到每一单位分项工程或结构构件上的周转材料消耗量。

计算:

以木模板为例:

一、现浇砼构件木模板

1.一次使用量计算第一次投入使用时的材料数量。

根据构件施工图与施工验收规范计算。

一次使用量供建设单位和施工单位申请备料和编制施工作业计划使用。

根据选定的典型构件,按砼与模板的接触面积计算模板工程量。

公式:一次使用量=每m3砼构件的模板接触面积×每m2接触面积需模量

2.周转使用量计算施工是分阶段进行,模板也是多次周转使用,要按照模板的周转次数和每次周转所发生的损耗量等因素,计算生产一定计量单位砼工程的模板周转使用量。

其中周转损耗率(补损):在第二次和以后各次周转中,每周转一次因损坏不能复用,必须另作补充的数量占一次使用量的百分比,又称平均每次周转补损率。

用统计法和观测法来确定。

公式:周转使用量=总使用/周转次数=一次使用量*[(1+(周转次数-1)*周转损耗率)]/ 周转次数(从第二次开始补损,所以减1)

3.摊销回收量和回收系数

①回收量:周转材料在最后一次使用完了,还可以回收一部分,这部分称回收量。

这部分数量应从摊销量中扣除。

这种残余材料由于是经过多次使用的旧材料,其价值低于原来的价值。

因此,还需规定一个折价率。

同时周转材料在使用过程中施工单位均要投入人力、物力、组织和管理补修工作,须额外支付管理费。

公式:摊销回收量=最终回收量/周转次数=一次使用量×(1-周转损耗率)/周转次数(因为每次周转都补损回去了,所以只要乘周转损耗率就OK)

②摊销回收系数:这种残余材料由于是经过多次使用的旧材料,其价值低于原来的价值。

因此,还需规定一个折价率。

同时周转材料在使用过程中施工单位均要投入人力、物力、组织和管理补修工作,

须额外支付管理费为了补偿此项费用和简化计算,一般采用减少回收量增加摊销量的做法。

公式:摊销回收系数=回收折价率(常为50%)/(1+间接费率)

4.摊销量确定:

摊销量=总消耗/周转次数=(总使用-总回收)/周转次数 =周转使用量-摊销回收量*回收系数 = 一次使用量*【[(1+(周转次数-1)*周转损耗率)]-(1-周转损耗率)*回收系数】/周转次数

例4:根据选定的某工程捣制砼独立基础的施工图计算,每m3独立基础模板接触面积为2.1m2,根据计算每m2模板接触面积需用板枋材0.083m3,模板周转6次,每次周转损耗率16.6%。

试计算砼独立基础的模板周转使用量、回收量、定额摊销量。

解:一次使用量=2.1×0.083=0.1743m3

周转使用量=0.1743×[1+(6-1)×16.6%]/6=0.053m3

摊销回收量=0.1743×(1-16.6%)/6=0.024m3

摊销量=0.053-0.024×50%÷(1+18.2%)=0.043m3(间接费率为18.2%)

二、预制构件木模板摊销量=总消耗/周转次数=一次使用量*(1+损耗率)/周转次数

例5:根据选定的预制过梁标准图计算,每m3构件的模板接触面积为9.2m2,每m2接触面积需用枋板材0.091m3 ,模板周转次数为25次,模板损耗率为5%,试计算模板的摊销量。

解:一次使用量=9.2×0.091×1.05=0.879m3

摊销量=0.879/25=0.035m3

感谢您的支持与配合,我们会努力把内容做得更好!。