X A09 第九章 财产清查

第九章财产清查

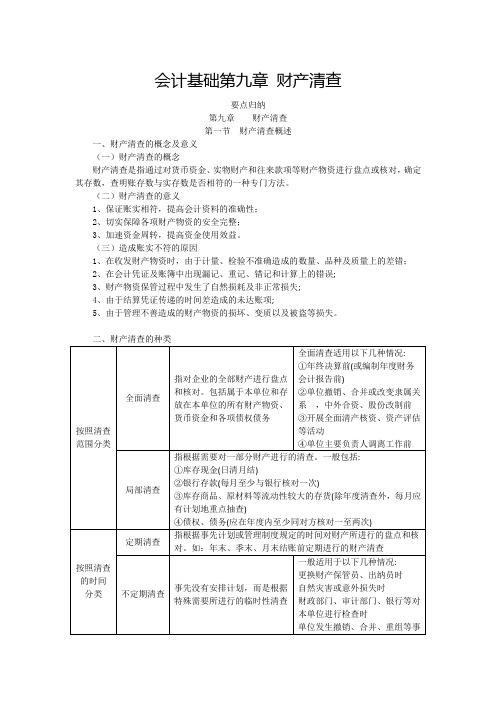

(二)按照清查的时间分

1、定期清查:按照预先安排对财产所进行的 清查。 一般是在年末、季末、月末结帐时进行。既 可以是全面清查,也可以是局部清查。

2、不定期清查:根据实际需要所进行的临时 性清查。

(三)按清查的执行单位分

1、内部清查:本单位有关人员进行的 自查。 2、外部清查:企业外部的有关部门或 人员对企业进行的财产清查。

三、财产清查前的准备工作

●组织准备——组建清查组织

制定清查计划——实施财产清查——作出清查总结

●业务准备 ◆会计部门的账簿资料准备 ◆物资保管部门的物资整理准备 ◆财产清查人员的清查量具准备

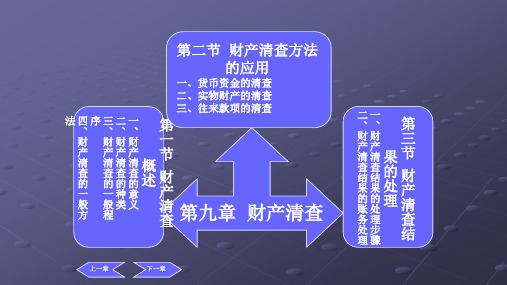

第二节 财产清查的内容及方法

一、货币资金的清查

(一)现金的清查 清查方法——实地盘点法。 清查手续——填写“库存现金盘点报告表”。 ※ “库存现金盘点报告表”是重要的原始凭证。

第八讲 财产清查

目的:

掌握财产清查的方法及结果的账务处理及存 货发出成本的计算方法。

内容:

第一节 财产清查概述,第二节 财产清查的 内容及方法,第三节 财产清查结果的账务处理。

重点:

财产清查结果的账务处理及存货发出成本的 计算方法与财产盘存的二种制度。

第一节 财产清查概述

一、财产清查的定义、作用

(一)定义:对企业的财产物资进行盘点或核对,查明各

财物的实存数与账存数是否相符的一种专门方法。

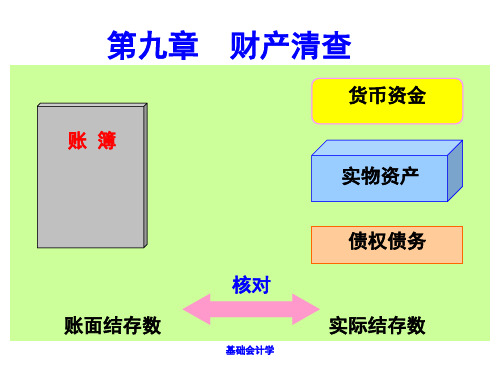

账簿

账面结存数

货币资金

核对

实物资产 债权债务 实际结存数

(二)财产清查的作用

●保证账实完全相符。 ●充分挖掘财产物资的潜力 ●保证财产安全完整。

二、财产清查的种类

(一)按照清查范围分

第九章 财产清查 《基础会计》PPT课件

批准前:

借:待处理财产损溢——待处理固定资产损溢 184 000

累计折旧

50 000

贷:固定资产

200 000

应交税费——应交增值税(进项税额转出)

34 000

批准后予以转销:

借:营业外支出

184 000

贷:待处理财产损溢——待处理固定资产损溢

184 000

查方法的应用

一、货币资 金的清查

(二)银行存款的清查 1.清查方法 银行存款的清查,通常采 用将银行存款日记账与开 户银行提供的“对账单” 相核对的方法。 2.清查手续 在与银行对账时,应首先 查明有无未达账项,如果 存在未达账项,可编制 “银行存款余额调节表” 予以调整。其计算公式如 下: 企业银行存款日记账余额 + 银行已收企业未收款项 - 银行已付企业未付款项 = 银行对账单余额 +企 业已收银行未收款项 企业已付银行未付款项

批准前:借:待处理财产损溢——待处理流动资产损溢500

贷:库存现金

500

批准后:借:其他应收款——李华

200

管理费用

300

贷:待处理财产损溢——待处理流动资产损溢 500

2. 存货清查结果的账务处理

(1)对于盘盈的存货,批准前的账务处理是,将盘盈存货的价值记入“原材料”、

“生产成本”、“库存商品“等账户的借方,同时记入“待处理财产损溢——待处理流动

批准前: 借:库存现金

500

贷:待处理财产损溢——待处理流动资产损溢 500

批准后: 借:待处理财产损溢——待处理流动资产损溢 500

贷:其他应付款——某公司

300

营业外收入

200

【例9-5】华夏有限责任公司在财产清查中发现现金短款500元。经查200元属于出纳

第九章财产清查[1]

![第九章财产清查[1]](https://img.taocdn.com/s3/m/cc7f3aac58fafab068dc0226.png)

第一节 财产清查概述

第九章财产清查[1]

一、财产清查的定义、作用

(一)定义:对企业的财产物资进行盘点或核对,查明各

财物的实存数与账存数是否相符的一种专门方法。

账簿

账面结存数

货币资金

核对

实物资产 债权债务 实际结存数

第九章财产清查[1]

(二)财产清查的作用

●保证账实完全相符。 ●充分挖掘财产物资的潜力 ●保证财产安全完整。

40 11

440 0

0

100

10 105

0

0

400 .5 0

11 440

0

10 10 105

0 .5 0

300 11 330

10 11 110

0

020 11

0220 100 11

110

0

0

0

60

650 60

640 100 11 110

0

0

0

第九0章财产清查[1]

0

存货的发出成本= 100*10+100*10.5+100*10.5+100*11+ 200*11=6400 优点:存货的明细账记录全面;期末存货的 价值接近市价。 缺点:存货的收发频繁,在价格波动大时, 计价的工作量大。

第九章财产清查[1]

二、财产清查的种类

第九章财产清查[1]

(一)按照清查范围分

1、全面清查:对所有财产物资进行全面盘点和核对。 适用: (1)年终决算之前 (2)单位撤消、合并或改变隶属关系时 (3)清产核资时

2、局部清查:对部分财物进行盘点和核对。

第九章财产清查[1]

(二)按照清查的时间分

1、定期清查:按照预先安排对财产所进行的 清查。 一般是在年末、季末、月末结帐时进行。既 可以是全面清查,也可以是局部清查。

会计基础第九章财产清查解析.

银行已付款记账,企业未付款未记账的款项上述任何一种未达账项的存在,都会使企业银行存款日记账的余额与银行开出的对账单余额不符。

所以,在与银行核对账目时,企业首先应查明是否存在未达账项,如果存在未达账项,则应当编制“银行存款余额调节表”,据以调节双方的账面余额,确定企业银行存款的实有数额。

【提示】未达账项是由于凭证传递的时间差造成的,先取得凭证的一方先登记入账,后取得凭证的一方后登记入账的款项。

并不是一方或者双方漏记的款项。

【案例】企业1月10日开出转账支票采购办公用品,当采购回来取得转账支票的票根和发票联以及办公用品验收单时,借记“管理费用”,贷记银行存款”,并登记银行存款日记账。

企业的银行存款日记账余额减少,但销售方在尚未办理转账之前,企业账户里的银行存款并未划转到销售方的账户上,这就形成了“企业已付银行未付”的款项。

对于销售方而言,当填写了银行进账单尚未收到银行开出的收账通知时,以开出发票的记账联借记“银行存款”,贷记“主营业务收入”时,已登记银行存款增加,但银行在款项尚未划回之前,银行尚未入账就形成了销售方“企业已收银行未收”的款项。

【提示】企业收到转账支票送存银行时,填写“银行进账单”,只证明银行受理了此项业务,当银行给企业发来“收账通知”时,才是该笔款项实际到账,因此证明款项划转成功的凭证是“收账通知”3、银行存款余额调节表的编制,调节公式如下:企业银行存款日记账余额+银行已收企业未收—银行已付企业未付=银行对账单余额+企业已收银行未收—企业已付银行未付【提示】站在各自的角度+对方已收—对方已付当站在企业角度时:用日记账余额+银行已收(企业未收)—银行已付(企业未付)当站在银行角度时:用对账单余额+企业已收(银行未收)—企业已付(银行未付)对未达账项应编制银行存款余额调节表,根据调节后的余额是否相等,来检查账实是否相符。

【例题1】某企业2014年12月31 日,银行存款日记账余额为38 000元,银行转来的对账单余额为51 200元,核对发现以下未达账项:(1)银行于12月29日代企业支付电话费1 200元,但银行尚未通知企业办理转账。

第九章财产清查

进0

.5 00

0

•10 00

•20 .5 •21

•9 •1 • • •发 •

•

•

•2 •10 •21 0•10 •10 0•100

0

出

00 .5 00 0

00

•9 •1 • • •购 •40 •11 •44 •

•

•

•10 •10 •10

8

进0

00

0

•11 00

•40

•44

•9 •2 • • •发 •

文档演模板

第九章财产清查

1、永续盘存制(又称账面盘存制)

在账簿上登记财产增加数及减少数,并随时 结出账面结存的方法。 •(1)永续盘存制下期末存货数量及成本的确定

•■ 存货数量:通过账簿记录计算求得。 •■ 存货成本:根据存货价格确定。

(2)公式:期末账面价值=期初账面价值+本 期增加存货价值-本期减少存货价值

•年

•凭 •摘 •收入

证

要

•

• 发出

• 结存

•月 •日 •字 •号

•数 •单 •金 •数 •单 •金 •数 •单 •金 量 价 额 量价 额 量 位 额

•9 •1 • • •结 •

•

•

•

•

•

•10 •10 •10

存

0

00

•9 •8 • • •购 •20 •10 •21 •

•

•

•10 •10 •10

PPT文档演模板

第九章财产清查

(二)按照清查的时间分

1、定期清查:按照预先安排对财产所进行的 清查。 一般是在年末、季末、月末结帐时进行。既 可以是全面清查,也可以是局部清查。

2、不定期清查:根据实际需要所进行的临时 性清查。

第九章财产清查

0 .5 0

0

400 11 440

100 10 100

0

400 11 0

440

20 11

220 100 10

0100

0

0

200 11 0

220

20 11

220 100 10

0100

0

0

0

600

650 60

650 100 10 100

0

0

0

0

存货的发出成本=

200*10.5+200*11+200*11=6500(元)

100*10+100*10.5+100*10.5+100*11+ 200*11=6400

优点:存货的明细账记录全面;期末存货的 价值接近市价。

缺点:存货的收发频繁,在价格波动大时, 计价的工作量大。

2、后进先出法:

假定后购进的存货先发出,以此假定的成 本流转顺序对发出和期末结存存货计价的方法。 要义: ◆假设后入库的存货尽先发出。 ◆发出存货单价按后入库存货的单价计算。

2、局部清查:对部分财物进行盘点和核对。

(二)按照清查的时间分

1、定期清查:按照预先安排对财产所进行的 清查。 一般是在年末、季末、月末结帐时进行。既 可以是全面清查,也可以是局部清查。

2、不定期清查:根据实际需要所进行的临时 性清查。

(三)按清查的执行单位分

1、内部清查:本单位有关人员进行的 自查。 2、外部清查:企业外部的有关部门或 人员对企业进行的财产清查。

发出存货的成本=发出存货的数量合计*加权平均单价

年

凭证 摘

要

月 日 字号

91

结

存

第九章财产清查课件ppt(1)

• 计提坏账准备时: • 借:资产减值损失 • 贷:坏账准备 • 发生坏账时: • 借:坏账准备 • 贷:应收账款

第九章财产清查课件ppt(1)

• (2) 应付账款清查结果的会计处理

• ★需要处理的内容——无法付出的 应付款项。

•

①处理方法:

贷 原材料 500

• 处理时:

借 其他应收款——王某 100

管理费用

400

贷 待处理财产损溢——待处理流动资产损溢

500

第九章财产清查课件ppt(1)

• 例5、职工张某因泄私愤,将仓库里的材料点 燃,材料化为灰烬,原材料的成本为100 000元。保险公司同意赔偿材料款30 000 元。张某被判刑10年。

第九章财产清查课件ppt(1)

2、月末,经批准转销盘盈存货的价值200元。

借:待处理财产损溢---待处理流动资产损溢 200

贷: 管理费用

200

3、将无法支付光明公司的应付账款10000元, 予以转销。

借 :应付账款---光明公司 10000

贷:营业外收入

10000

4、确认应收账款25000元无法收回,经批准予 以转销。

• 盘点时: 借 待处理财产损溢——待处理固定资产损溢

30 000 累计折旧 70 000 贷 固定资产 100 000 • 处理时: 借 营业外支出 30 000 贷 待处理财产损溢——待处理固定资产损溢

30 000

第九章财产清查课件ppt(1)

(二)流动资产盘盈、盘亏的处理

流 动

有人索取

资

产

盘 无人索取 盈

• 缺点 存货的明细核算工作量较大,需要较多的人

基础会计第9章财产清查

基础会计学

四、实地盘存制和永续盘存制的比较 ★核算的严密性不同 ★核算工作量不同 ★控制作用不同 ★适用范围不同

基础会计学

第三节 财产清查的内容和方法

一、实物财产的清查 (一)实物财产的清查方法

◆实地盘点法 ◆技术推算法 ◆抽样盘存法 ◆函证核对法 (二)清查结果的记录 清查手续:应填写“盘存单”和“实存账存对比 表”。(※ 重要的原始凭证)

基础会计学

基础会计学

B.加权平均法下发出存货成本计算方法举例: 资料:某种产品月初余额50件,单价80元。本月入 库两批,分别为100件,单价81元;200件,单价82元。 本月发出该产品230件。

基础会计学

基础会计学

C.加权平均法下期末存货成本计算方法举例: 资料:某种产品月初余额50件,单价80元。本月入 库两批,分别为100件,单价81元;200件,单价82元。 本月发出该产品230件。

款余额调节表”。 ◆未达账项:

A.基本含义:企业与银行之间,由于凭证传递时 间的不同,而导致记账时间的不一致,对于同一项 业务,一方已经接到有关结算凭证并已登记入账, 另一方由于没有接到有关结算凭证而尚未登记记账 的款项。

基础会计学

基础会计学

基础会计学

B.未达账项的四种情况

基础会计学

2.银行存款清查结果的记录 “银行存款余额调节表”的编制方法

基础会计学

(三)财产清查的作用 ◆ 1.有助于企业加强和改善经营管理以保护财产 的安全完整 ◆ 2.有助于维护企业商业信用 ◆ 3.有助于保证企业会计资料的真实与完整 ◆ 4.有助于提高企业经济效益

基础会计学

二、财产清查的种类

基础会计学

二、财产清查的种类

●按照财产清查的对象和范围不同,分为全面清查 和局部清查。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

簿记录的重要原始凭证。其一般格式如下。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

库存现金盘点报告表 ××年×月×日

单位:

实存 金额

账存 金额

对比结果

备注 盈 亏

盘点人:

出纳员:

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

补充资料: (一)现金的使用是有范围的:1000元以内才用现 金或与农民打交道或发工资或出差旅费 (二)库存现金是有限额的:3~5天零星开支,交 通不便的最多15天 (三)超限额储备发生意外,由出纳员负责 (四)不得白条抵现:白条即指凭证(出纳员无权 出凭证),如:借条,收据等。 (五)不得坐支现金:要把钱存入银行,要钱时再 到银行取 (六)长(超)款归公,短(欠)款赔偿:长款作 营业外收入,短款作其他应收款

会计学原理 9 财产清查

第八章

财产清查

主讲人:林勇军

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第九章

财产清查

通过本章学习,你将掌握: 1. 财产清查的作用和意义; 2. 财产清查的程序; 3. 财产清查的制度; 4. 货币资金、往来款项及实物资 产清查的方法及会计处理。

第九章 财产清查(林勇军)

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

所谓补记法就是企业和银行双方都在现有的银行 存款余额的基础上,各自补充登记对方已经入 账了,但是自己还没有入账的那些款项。这些 包括补充增加对方已经收取而己方未收的款项, 补减对方已付而己方未付的款项。最后我们核 查经过调节以后双方余额是否相符。 调节法举例如下:

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第一节

财产清查概述

(二)按照清查时间分类 财产清查按照清查时间,可以分为定期清查和不定期(临 时)清查。 1、定期清查。定期清查就是按照预先的安排,在会计年 度内的某些固定时间,依照会计程序的要求在正常情况 下对财产所进行的清查。 例如,出纳人员每日对现金的清点核对,年末、季末、月 末结帐前所进行的财产清查,均届于定期清查。定期清 查,可以是全面清查,也可以是局部清查,一般年末进 行全面清查,季末、月末进行局部清查。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

2、技术推算盘点法。技术推算盘点法是通过量方、计尺 等技术来推算实物实存数量的方法,这种方法只适用 于大量成堆,难以逐一清点、计量或不能清点、计量 的财产物资的盘点。如露天堆放的煤、油罐中的油等, 可以用这种方法进行盘点。

第九章 财产清查(林勇军)

第九章 财产清查(林勇军)

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

采用实地盘存制,可以简化日常核算工作,但手续不严密, 它所确定的本期耗用量不一定符合实际情况,其中可 能包括一部分损失以及差错等,而平时在账面上不反 映存货的减少和结存情况,从而不利十发挥账簿记录 对财产物资的控制作用。因此,非特殊原因,—般不 宜采用实地盘存制。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

三、银行存款的清查 银行存款的清查,是采用与银行核对帐目的方法来进行的。 也就是在银行存款清查时,应将本单位的银行存款日 记帐与从银行取得的对帐单逐笔进行核对。核对的内 容包括收、付的金额、结算凭证的种类和张数、收入 的来源、支出的用途、发生的时间、某日止的存款余 额等。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

(二)实物的清查方法 比较常用的有实地盘点法和技术推算盘点法。 1、实地盘点法。实地盘点法是通过逐一清点或用计量器 来确定实物的实存数量的方法。其适用范围较广,得 出的数字准确可靠,但工作量较大。大多数财产物资 的盘点都可以采用这种方法。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第一节

财产清查概述

二、财产清查的概念 所谓财产清查,就是通过对实物、现金的实地盘 点和对银行存款、债权债务的核对来确定各项 财产物资、货币资金、债权债务的实存数.并 查明实存数与账存数是否相符的一种专门方法。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

学 习 目 标

会计学原理 9 财产清查

第一节

财产清查概述

一、财产清查的原因

一般来说主要有以下几个方面: (一)收发财产过程中的计量、检验不难确而发生品种、 数量或质量上的差错。 (二)在凭证和帐簿中,出现漏记、重记或计算上的错误。 (三)由于不法分子的贪污盗窃、营私舞弊而发生的财产 损失。 (四)由于管理不善或工作人员失职而发生了财产的损坏、 变质或短缺。 (五)在财产保管过程中发生了自然损耗或升溢。 (六) 结算过程中的未达账项。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

通过与银行核对帐目,如果发现本单位有错帐或漏帐,应 及时更正;如果发现银行有错帐或漏帐,应及时通知银 行查明更正。但是,即使双方记帐均无错误,也常常会 出现银行对帐单上的存款额与本单位银行存款日记上的 存款余额不一致的情况。这是因为双方之间往往会发生 未达帐项。 所渭未达帐项.是指由于结算凭证在双方之间传递需要一 定时间,而造成一方已经入帐,而另一方尚未收到结算 凭证从而尚未入帐的款项。 企业与银行之间的未达帐项,大致有以下四种情况:

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

采用永续盘存制,日常的核算工作量较大,但 手续严密,通过有关账簿,可以随时了解存货的收入、 发出和结存情况,有利于加强财产物资管理。因此, 在实际工作中,除少数特殊情况外,一般都应采用永 续盘存制。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第一节

财产清查概述

(3)有关部门对本单位进行会计检查时,为了验 证会计资料的可靠性,应按检查的要求和范围 对财产进行清查 (4)进行临时性清产核资时,为了摸清家底,要 对本单位的财产进行清查。 不定期清查,可以是全面清查,也可以是局部清 查,应根据实际需要来确定清查的对象和范围。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

清查时,还应注意有无以借条、收据充抵库存现金等违反 库存现金管理制度的现象。盘点结束后,应根据盘点 结果,编制库存现金盘点报告表,并由盘点人员和出 纳人员签章。库存现金盘点报告表兼有盘存单和实存 账存对比表的作用,是反映库存现金实有数和调整账

第一节

财产清查概述

三、财产清查的种类 (一)按照清查对象的范围分类。 1、全面清查。全面清查就是对属于本单位或存放在本单 位的所有财产物资、货币资金和各项债权债务进行全 面地盘点和核对。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第一节

财产清查概述

一般是在下述几种情况下,才需要进行全面清查: (1)年终决算之前,要进行一次全面清查; (2)单位撤销、合并或改变隶属关系时,为了明确经济责 任,要进行全面清查; (3)在清产核资时,为了摸清家底,准确地核定资金,要 进行全面清查。

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

实存账存对比表 ××年×月×日

编制单位:

第×页 对比结果

类 别 编 及 号 名 称

规 格 或 型 号

计 实存 账存 量 单 盘盈 盘亏 备 注 单 价 数 金 数 金 数 金 数 金 位 量 额 量 额 量 额 量 额

第九章 财产清查(林勇军)

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第一节

财产清查概述

2、不定期清查。不定期清查就是事先并无规定清 查时间,而是根据实际需要所进行的临时性清查。 主要是在以下几种情况下进行: (1)更换财产、现金保管人员时,为了分清经济责 任,要对有关人员保管的财产、现金进行清查。 (2)发生非常损失(自然灾害损失和意外损失)时, 为了查明损失情况,要对受损财产进行清查。

第二节 财产清查的方法

2、实地盘存制。实地盘存制,是平时只在明细账中登记 存货的增加数,不登记减少数,月末,对存货进行实 地盘点,将盘点的实存数作为账面结存数.然后再倒 推出本期减少数,据以登记账簿的一种存货盘存制度。 在实地盘存制下,存货的本期减少数的计算公式如下: 本期减少数=期初结存数十本期增加数一期末实地盘点数

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

1、永续盘存制。永续盘存制,亦称账面盘存制,是对存 货的增加和减少.平时都要根据会计凭证在有关明细 账中连续加以记录,并随时结出账面结存数的一种存 货盘存制度。 在永续盘存制下,存货的期末结有数的计算公式如下: 期末结存数=期初结存数十本期增加数一本期减少数

会计学原理 9 财产清查

第二节 财产清查的方法

盘存单

单位名称: 单位: 财产类别:

编号 名称 计量单 位 数量 单价

盘点时间:

存货地点: 金额 备注

第九章 财产清查(林勇军)

会计学原理 9 财产清查

第二节 财产清查的方法

为了查明实存数与账存数是否一致,确定盘盈或盘亏情况, 应根据“盘存单”和有关账簿的记录,编制“实存账 存对比表”“实存账存对比表”是用以调整账簿记录 的重要原始凭证,也是分析产生差异的原因,明确经 济责任的依据。在实际工作中,为了简化编表工作, “实存账存对比表”通常只填列账实不符的财产物资。 对于账实完全相符的财产物资并不列入。这样的“实 存账存对比表”,主要是反映盘盈、盘亏情况,所以 也称为“盘点盈亏报告表”。 “实存账存对比表”的—般格式,如下: