报表格式

上市公司会计报表格式

上市公司会计报表的格式包括:资产负债表、利润表、现金流量表、所有者权益(股东权益)变动表。

其中,资产负债表、利润表和现金流量表是上市公司必须定期对外公布的财务报表。

所有者权益(股东权益)变动表是上市公司可以选择是否对外公布的财务报表。

资产负债表是反映公司在某一特定日期财务状况的会计报表,通常按照资产、负债和所有者权益三大类进行分类和列示。

利润表是反映公司在一定会计期间经营成果的报表,通常按照利润的形成过程进行分类和列示。

现金流量表是反映公司在一定会计期间现金及现金等价物的流入和流出的报表,通常按照经营活动、投资活动和筹资活动进行分类和列示。

所有者权益(股东权益)变动表是反映公司在一定会计期间内所有者权益(股东权益)变动情况的报表,通常包括实收资本、资本公积、盈余公积和未分配利润等项目。

此外,上市公司还需要提供财务报表附注,以便报表使用者更好地了解公司的财务状况、经营成果和现金流量情况。

财务报表附注通常包括公司的基本情况介绍、财务报表编制的基础和原则、重要会计政策和会计估计的说明、重要报表项目的说明等内容。

三张报表标准格式

73 74 所有者权益(或股东权益) 75 实收资本(或股本) 76 资本公积 77 减:库存股 78 盈余公积 79 本年利润 80 未分配利润 81 所有者权益合计 82 83 0.00 84 0.00 92 负债和所有者权益合计

0.00

0.00

0.00

0.00制表人:来自审核人:0.00

0.00

0.00 0.00

0.00 0.00

27 28 29 30 31 32 33 34 35 36 37 38 46

在建工程 工程物资 固定资产清理 生产性生物资产 油气资产 无形资产 开发支出 商誉 长期待摊费用 递延所得税资产 其他非流动资产 非流动资产合计 资产合计 0.00

0.00

资产负债表

单位名称:XX公司

行次 资 产 期末余额 期初余额

2012-行次 负债及所有者权益 期末余额

会股01表 单位:元

期初余额

1 流动资产: 2 货币资金 3 交易性金融资产 4 应收票据 5 应收帐款 6 其中:坏账准备 7 应收帐款净额 8 预付款项 9 其中:坏账准备 10 预付帐款净额 11 应收利息 12 其他应收款 13 其中:坏账准备 14 其他应收款净额 15 存货 16 其中:产成品 17 一年内到期的非流动资产 18 其他流动资产(内部往来) 19 流动资产合计 20 非流动资产: 21 可供出售金融资产 22 持有至到期投资 23 长期应收款 24 长期股权投资

投资性房地产

0.00

0.00

0.00

0.00

0.00

0.00

0.00

0.00

26

固定资产原值 累计折旧 固定资产净值 0.00 0.00

47 流动负债: 48 短期借款 49 交易性金融负债 50 应付票据 51 应付帐款 52 预收款项 53 应付职工薪酬 54 应交税费 55 应付利息 56 应付股利 57 其他应付款 58 预提费用 59 一年内到期的非流动负债 60 其他流动负债 61 流动负债合计 62 63 非流动负债 64 长期借款 65 应付债券 66 长期应付款 67 专项应付款 68 预计负债 69 递延所得税负债 70 其他非流动负债 71 非流动负债合计 72 负债合计

常用财务会计报表四张报表格式

供出售 金融资 产公允 价值变 动净额

2.权

益法下 被投资 单位其 他所有 者权益 变动的 影响

3.与

计入所

有者权 益项目 相关的 所得税 影响

4.其

他

上述

(一) 和(二) 小计

(三) 所有者 投入和 减少资 本

1.所

有者投

入资本

2.股

份支付 计入所 有者权

益的金

额

3.其

他

(四) 利润分 配

1.提

经营活动现金流入小计

购买商品、接受劳务支付的现金

支付给职工以及为职工支付的现 金

支付的各项税费

支付其他与经营活动有关的现金

经营活动现金流出小计

经营活动产生的现金流量净额

一、投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

处置固定资产、无形资产和其他长 期资产收回的现金净额

处置子公司及其他营业单位收到 的现金净额

工程物资

其他非流动 负债

固定资产 清理

非流动负债

合计

生产性牛

物资产

负债合计

油气资产

所有者权益

(或股东权 益):

无形资产

实收资本(或 股本)

开发支出

资本公积

商誉

减:库存股

长期待摊 费用

盈余公积

递延所得 税资产

未分配利润

其他非流

动资产

所有者权益

(或股东权 益)合计

非流动资 产合计

负债和所有

资产总计者权益(或股

取盈余

公积

2.对

所有者

(或股 东)的 分配

3.其

他

(五) 所有者 权益内 部结转

报表格式及列示说明

(一)报表格式及列示说明资产负债表会商银表编制单位:年月日单位:元利润表会商银表编制单位:年度单位:元.资产负债表列示说明()本表反映商业银行一定日期全部资产、负债和所有者权益的情况。

()本表“年初余额”栏内各项数字,应根据上年年末资产负债表“期末余额”栏内所列数字填列。

如上年度资产负债表规定的各个项目的名称和内容同本年度不相一致,应对上年年末资产负债表各项目的名称和数字按照本年度的规定进行调整,填入本表“年初余额”栏内。

()本表“期末余额”栏内各项数字,一般应根据资产、负债和所有者权益期末情况分析填列。

①“现金及存放同业款项”项目,反映企业期末持有的现金、存放同业等总额。

②“存放中央银行款项”、“交易性金融资产”、“买入返售金融资产”、“可供出售金融资产”、“递延所得税资产”等资产项目,一般直接反映企业持有的相应资产的期末价值。

买入返售金融资产计提坏账准备的,还应以扣减计提的坏账准备后的金额列示。

③“贵金属”项目,反映企业期末持有的贵金属价值。

④“衍生金融资产”项目,反映企业期末持有的衍生工具、套期工具、被套期项目中属于衍生金融资产的金额。

⑤“发放贷款及垫款”项目,反映企业发放的贷款和贴现资产扣减贷款损失准备期末余额后的金额。

⑥“拆出资金”、“应收利息”、“持有至到期投资”、“长期股权投资”等资产项目,反映企业持有的相应资产的实际价值,以扣减对应的资产减值准备后的金额列示。

⑦“代理业务资产”项目,反映企业代理业务形成的资产所属承担风险的情况。

⑧“固定资产”、“无形资产”等资产项目,反映相应资产在期末的实际价值,以扣减“累计折旧”、“累计摊销”和对应的资产减值准备后的金额列示。

⑨“其他资产”项目,反映企业期末持有的存出保证金、应收股利、其他应收款、待摊费用、一年内应予摊销的长期待摊费用等总额。

已计提坏账准备的,以扣减“坏账准备”后的金额列示。

长期应收款减去未实现融资收益后的金额,应当在“其他资产”项目反映,已计提坏账准备的,还应扣减“坏账准备”余额。

事业单位会计报表格式

(二)项目支出结转

**项目

(三)项目支出结余

四、本年上缴财政补助结转结余

(一)基本支出结转

1、人员经费

2、日常公用经费

(二)项目支出结转

**项目

(三)项目支出结余

五、本年财政补助收入

(一)基本支出

1、人员经费

2、日常公用经费

(二)项目支出

**项目

六、本年财政补助支出

(一)基本支出

1、人员经费

其他流动负债

非流动资产

流动负债合计

长期投资

非流动负债:

固定资产

长期借款

固定资产原价

长期应付款

减:累计折旧

非流动负债合计

在建工程

负债合计

无形资产

净资产

无形资产原价

事业基金

减:累计摊销

非流动资产基金

待处置资产损溢

专用基金

非流动资产合计

财政补助结转

财政补助结余

非财政补助结转

非财政补助结余

1.事业结余

2.经营结余

资产负债表

会事业01表

编制单位年 月 日 单位:元

资 产

期末余额

年初余额

负债和净资产

期末余额

年初余额

流动资产:

流动负责:

货币资金

短期借款

短期投资

应缴税费

财政应返还额度

应缴国库款

应收票据

应缴财政专户款

应收账款

应付职工薪酬

预付账款

应付票据

其他应收款

应付账款

存 货

预收账款

其他流动资产

其他应付款

流动资产合计

上年数

一、年初财政补助结转结余

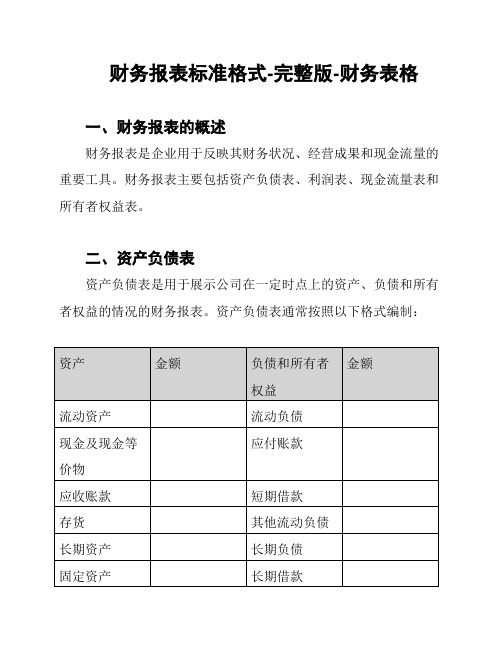

财务报表标准格式-完整版-财务表格

财务报表标准格式-完整版-财务表格

一、财务报表的概述

财务报表是企业用于反映其财务状况、经营成果和现金流量的重要工具。

财务报表主要包括资产负债表、利润表、现金流量表和所有者权益表。

二、资产负债表

资产负债表是用于展示公司在一定时点上的资产、负债和所有者权益的情况的财务报表。

资产负债表通常按照以下格式编制:

三、利润表

利润表是用于展示公司在一定期间内的收入、成本和利润情况的财务报表。

利润表通常按照以下格式编制:

四、现金流量表

现金流量表是用于展示公司在一定期间内现金流入和流出情况的财务报表。

现金流量表通常按照以下格式编制:

五、所有者权益表

所有者权益表是用于展示公司在一定时点上所有者权益的情况的财务报表。

所有者权益表通常按照以下格式编制:

以上为财务报表的标准格式,企业在编制财务报表时应尽量遵循相关的财务报告准则和会计制度,确保财务报表的准确性和可比性。

报表格式

报表格式1、资产负债表表头:22号宋体,加粗,行高35.25,“资产负债表“间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高17.25,项目列宽为32,金额列宽为24,行次列宽为4,表内“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”“非流动负债合计”、“所有者权益合计”、“负债和所以者权益合计”居中,其他按相应关系对齐。

2、资产负债表(内部)表头:22号宋体,加粗,行高29.25,“资产负债表”间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高15,“项目”列宽为32,金额列宽为24,行次列宽为4,表内“流动资产合计”、“非流动资产合计”、“资产总计”、“流动负债合计”、“非流动负债合计”“非流动负债合计”、“所有者权益合计”、“负债和所以者权益合计”居中,其他按相应关系对齐。

3、利润表表头:22号宋体,加粗,行高44.25,“利润表”间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高23.25,“项目”列宽为54.71,“金额”列宽为28,“行次”列宽为5.57。

表内文字对齐如下图所示:4、利润表(内部)表头:22号宋体,加粗,行高48,“利润表(内部)”间距为一个空格。

表体:11号宋体,边框为首行加粗及外框加粗,行高17.25,“项目”列宽为54.71,“金额”列宽为28,“行次”列宽为4.29。

表内文字对齐如下图所示:5、现金流量表表头:22号宋体加粗,行高56.25,“现金流量表”间距为一个空格。

表体:10号宋体,边框为首行加粗及外框加粗,行高24,“项目”列宽为38,“金额”列宽为22,“行次”列宽为5.43。

表内文字除“经营活动现金流入小计”、“经营活动现金流出小计”、“经营活动产生的现金流量净额”等合计类文字居中外,其他的都与“一、二、三、四、五、六”后第一个字对齐。

6、现金流量表补充资料表头:22号宋体加粗,行高48,“现金流量表补充资料”字间无间距。

工作报告的报表格式规范

工作报告的报表格式规范一、引言工作报告是一种重要的沟通工具,可以向上级领导、同事和团队成员汇报工作进展和成果。

而报表作为工作报告的主体形式之一,其格式规范对于报告的清晰度和易读性有着至关重要的影响。

本文将就工作报告的报表格式规范展开探讨,以帮助大家更好地撰写和使用报表。

二、报表的标题和页眉一个好的报表应该具备明确的标题,方便读者快速了解报表的内容和目的。

标题应该简洁明了,突出重点,可以选择在报表的开头中央位置进行设置。

另外,为了进一步帮助读者从报表中获取信息,建议在报表的页眉处加上页码和报表的日期,方便读者翻阅和定位。

三、报表的表头和主体部分报表的表头应包括报表的主题和报告的时间范围等信息。

表头一般应置于报表的顶部,方便读者快速了解报表所涉及的范围和内容。

而主体部分是报表的核心,应该清晰地列出相关数据和信息。

为了提高阅读的清晰度,可以使用合适的分栏和表格等方式来整理数据,使报表更易读、易懂。

四、数据的编排和展示方式报表中的数据应该按照一定的编排顺序进行排列,以方便读者的查阅和比较。

可以按照时间、地点或其他相关属性对数据进行分类和排序。

同时,为了更好地展示数据,可以采用图表、图像等方式来辅助说明,使抽象的数字更加形象化和易理解。

五、列名和行名的设置报表中的列名应该简明扼要,准确地表达内容,避免使用过长或者模糊的描述。

列名应该与报表中的数据一一对应,保持一致性和可读性。

而行名则应该具备归类和统一的特点,以方便读者对数据的理解和分析。

六、字体和颜色的使用在报表的撰写过程中,选择合适的字体和字号可以提高报表的可读性。

一般来说,建议选择常用的字体,如宋体、微软雅黑等,并选择适当的字号,使字体既不会过小而导致难以阅读,也不会过大而占据过多的报表空间。

此外,通过使用适当的颜色来突出重点内容,也能够提高报表的辨识度和阅读体验。

七、单位和注释的添加报表中的数据应该使用适当的单位进行注释,以确保数据的准确性和一致性。