内插法求利率的计算例题

财务管理计算题

财务管理计算题例1:企业需一台生产设备,既可一次性付款32 万元购入,也可融资租入,需在5年内每年年末支付租金8万元,已知市场利率为10%。

问:是购入还是融资租入?P(普通)=8×(P/A,10%,5)=8×3.791=30.33(万元)→融资租入例7:企业需一台生产设备,既可一次性付款32万元购入,也可融资租入,需在5年内每年初支付租金8万元,已知市场利率为10%。

问:是购入还是融资租入?P=8×[(P/A,10%,5-1)+1]=8×(P/A,10%,5)×(1+10%)=8×(3.17+1)=33.36(万元)→购入某人存款1000元,单利计息,利率5%,2年后可一次取出多少元?F=1000×(1+5%×2)=1100(元)(1)在复利的情况下,目前应存多少钱?(2)在单利的情况下,目前应存多少钱?1)P=F(P/F,i,n)=34500×(P/F,5%,3)=34500×0.8638=29801(元)2)P= F/(1+i n)P=34500/(1+5%X3)=30000(元)2.某人贷款购买轿车一辆,在六年内每年年末付款26500元,当利率为5%时,相当于现在一次付款多少?(答案取整)解:P=A?(P/A,i,n)=26500×(P/A,5%,6)=26500X5.0757=134506 (元)轿车的价格=134506元3.某公司发行优先股,每股股利2元,当年利率10%时,股价为多少?2/10%=20(元)当年利率5%时,股价为多少?2/5%=40(元)例:现在有10万元,希望5年后达到15万元,求年收益率是多少?解:P=F(1+i)-n 100000=150000(1+i )-5(1+i )-5 =0.667 内插法求得:i =8.45%4.年利率为8%,每季复利一次,则实际利率为多少?也可变i为r/m,变n为m.n若年利率8%,每季复利一次,10年后的50000元,其现值为多少?P=50000×(P/F,8%/4,10×4)=50000(P/F,2%,40)=50000X0.452 9=22645 (元)(1)在复利的情况下,目前应存多少钱?(2)在单利的情况下,目前应存多少钱?1)P=F(P/F,i,n)=34500×(P/F,5%,3) =29801.1(元)2)P= F/(1+i n)P=34500/(1+5%X3)=30000(元)2.某人贷款购买轿车一辆,在六年内每年年末付款26500元,当利率为5%时,相当于现在一次付款多少?(答案取整)解:P=A?(P/A,i,n)=26500×(P/F,5%,6)=26500X5.0757=134506 (元)轿车的价格=134506元3.某人出国5年,请你代付房租,每年年末付租金2500元,若i =5%,(1)现在一次给你多少钱?(2)回来一次给你多少钱?解:1)P=A(P/A,i,n)=2500×(P/A,5%,5)=2500X4.330=10825 (元)2)F=A(F/A,i,n)=2500×(F/A,5%,5)=2500X5.526=13815 (元)4.若年利率6%,半年复利一次,现在存入10万元,5年后一次取出多少?解:F=P?(F/P,i,n)=100000×(F/P,6%/2,5×2)=100000×(F/P,3%,10)=100000×1.3439=134390(元)5.现在存入20万元,当利率为5%,要多少年才能到达30万元?分析:求n 给P=20万,F=30万,复利现值终值均可用解:P=F(1+i)-n 20=30(1+5%)-n(1+5%)-n =0.667 内插法求得:n=8.30年6.已知年利率12%,每季度复利一次,本金10000元,则第十年末为多少?解:I=(1+12%/4)4-1=12.55%F=10000(1+12.55%)10=32617.82解:F=10000(1+12%/4)40=326207.购5年期国库券10万元,票面利率5%,单利计算,实际收益率是多少?解:到期值F=10(1+5%X5)=12.5(万元)P=F(1+i )-5 (P/F,I,5) =10/12.5=0.8内插法求得:i =4.58%8.年初存入10000元,若i=10%,每年末取出2000元,则最后一次能足额提款的时间为第几年?解:P=A(P/A,10%,n)10000=2000 (P/A,10%,n)(P/A,10%,n)=59.假设以10%的年利率借得30000元,投资于某个寿命为10年的项目,每年至少等额收回多少款项方案才可行?解:P=A(P/A,10%,10)30000=A (P/A,10%,10)A=4882(元)11.一项固定资产使用5年,更新时的价格为200000元,若企业资金成本为12%,每年应计提多少折旧才能更新设备?解:200000= A(F/A,12%,5)A=31481 (元)10.公司打算连续3年每年初投资100万元,建设一项目,现改为第一年初投入全部资金,若i=10%,则现在应一次投入多少?解:P=A(P/A,10%,3)(1+10%)=100X2.487X1.1=273.57(万元)OR P=A(P/A,10%,3-1,+1)=100×2.7355=273.55(万元)13.公司年初存入一笔款项,从第四年末起,每年取出1000元至第9年取完,年利率10%,期初应存入多少款项?解法一:P=1000[ (P/A,10%,9)- (P/A,10%,3)]=3272.1(元)解法二:P=1000 (P/A,10%,6)(P/F,10%,3)=1000X4.355X0.751=3271(元)12.有甲、乙两台设备,甲的年使用费比乙低2000元,但价格高10000元,若资金成本为5%,甲的使用期应长于多少年,选用甲才是合理的?解:10000=2000 (P/A,5%,n)n=6年14.拟购一房产,两种付款方法:(1)从现在起,每年初付20万,连续付10次,共200万元。

求实际利率是要用内插法

求实际利率是要用内插法(又叫插值法)计算的。

“内插法”的原理是根据比例关系建立一个方程,然后,解方程计算得出所要求的数据。

例如:假设与A1对应的数据是B1,与A2对应的数据是B2,现在已知与A对应的数据是B,A介于A1和A2之间,则可以按照(A1-A)/(A1-A2)=(B1-B)/(B1-B2)计算得出A的数值,会计考试时如用到年金现值系数及其他系数时,会给出相关的系数表,再直接用内插法求出实际利率。

建议你学习一下财务成本管理的相关内容。

以教材35页的例题2-5为例:

59×(1+r)^-1+59×(1+r)^-2+59×(1+r)^-3+59×(1+r)^-4+(59+1250)×(1+r)^-5=1000(元)这个计算式可以转变为59×(P/A,r,5)+1250×(P/F,r,5)=1000

当r=9%时,59×3.8897+1250×0.6499=229.4923+812.375=1041.8673>1 000元当r=12%时,59×3.6048+1250×0.5674=212.6832+709.25=921.9332<1000元因此,

现值利率

1041.8673 9%

1000 r

921.9332 12%

(1041.8673-1000)/(1041.8673-921.9332)=(9%-r)/(9%-12%)

解之得,r=10%。

举例说明,财务管理内插法计算公式

举例说明,财务管理内插法计算公式

财务管理内插法计算公式是一种用于确定未知变量的方法,适用于许多财务管理问题。

其中一种常用的内插法是线性内插法,其计算公式如下:

y = y1 + [(y2 - y1) / (x2 - x1)] × (x - x1)

其中,y表示要求的未知变量,y1和y2分别表示已知变量的两

个值,x1和x2分别表示对应y1和y2的已知变量的值,x表示要求

的变量的值。

例如,假设一个公司在第一季度的销售额为100万美元,在第三季度的销售额为200万美元。

如果该公司希望预测第二季度的销售额,可以使用内插法计算。

假设第二季度在时间轴上的位置为2,对应的未知变量为y,已

知变量的值为y1=100,y2=200,对应的已知变量的值为x1=1,x2=3,代入上述公式中可得:

y = 100 + [(200 - 100) / (3 - 1)] × (2 - 1) = 150 因此,该公司预测第二季度的销售额为150万美元。

通过内插法计算,我们可以快速准确地得到未知变量的值,为财务管理提供了有力的工具。

- 1 -。

资产评估师 cpv 评估相关知识-利率的计算

第04讲利率的计算知识点五:利率的计算(一)利率计算的插值法基本思路:已知现值(或终值)系数,可通过内插法计算对应的利率。

【例题·计算分析题】郑先生下岗获得50000元现金补助,他决定趁现在还有劳动能力,先找工作糊口,将款项存起来。

郑先生预计,如果20年后这笔款项连本带利达到250000元,那就可以解决自己的养老问题。

问银行存款的年利率(复利计息)为多少,郑先生的预计才能变成现实?『正确答案』1.列式求出系数对应的数值:50000×(F/P,i,20)=250000即(F/P,i,20)=52.查表找利率:查阅“复利终值系数表”可知:(F/P,8%,20)=4.6610,(F/P,9%,20)=5.60443.列计算式:8% —— 4.6610?—— 59% ——5.60444.求出结果:i=8.36%【提示】未知利率所对应的系数更加靠近哪个已知的系数,计算出来的利率就更加靠近那个系数所对应的已知利率。

(二)名义利率与实际利率名义利率(票面利率)与实际利率(投资者得到利息回报的真实利率)1.一年多次计息时的名义利率与实际利率1)名义利率:如果以“年”作为基本计息期,每年计算一次复利,此时的年利率既是名义利率,也是实际利率,两者相等;2)实际利率:如果按照短于1年的计息期计算复利,并将全年利息额除以年初的本金,此时得到的利率为实际利率(i)。

如果按照短于一年的计息期计算复利,这种情况下的实际利率高于名义利率。

3)名义利率与实际利率的换算关系如下:式中 i 为实际利率,r为名义利率,m 为每年复利计息次数。

【例题·计算分析题】假设本金为100元,年利率为10%,一年计息2次,即一年复利2次。

(1)计算第一年年末的本利和;(2)计算第一年应该承担的利息;(3)计算年实际利率。

『正确答案』每次复利的利率=10%/2=5%,一年后的本利和(复利终值)=100×(1+5%) 2按照复利计算的年利息=100×(1+5%) 2-100=100×[(1+5%) 2-1]实际利率=100×[(1+5%) 2-1]/100=(1+5%) 2-1用公式表示如下:i =(1+r/m ) m -12 . 通货膨胀情况下的名义利率与实际利率名义利率与实际利率之间的关系:1+名义利率=(1+实际利率)×(1+通货膨胀率),即:【例题】假设2017年我国商业银行一年期存款年利率为3%,通货膨胀率为2%,则:如果上例中通货膨胀率为4%,则:【例题·单项选择题】 A 债券每半年付息一次,报价利率8%,B 债券每季度付息一次,如果想让B 债券在经济上与A 债券等效,B 债券的报价利率应为( )。

插值法计算实际利率

插值法计算实际利率20×0年1月1日,XYZ公司支付价款l 000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1 250元,票面利率4.72%,按年支付利息(即每年59元),本金最后一次支付。

合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。

XYZ公司在购买该债券时,预计发行方不会提前赎回。

XYZ公司将购入的该公司债券划分为持有至到期投资,且不考虑所得税、减值损失等因素。

XYZ公司在初始确认时首先应计算确定该债券的实际利率,设该债券的实际利率为r,则可列出如下等式:59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+(59+1250)×(1+r)-5=1000(元)(1)上式变形为:59×(1+r)-1+59×(1+r)-2+59×(1+r)-3+59×(1+r)-4+59×(1+r)-5+1250×(1+r)-5=1000(元)(2)2式写作:59×(P/A,r,5)+1250×(P/F,r,5)=1000 (3)(P/A,r,5)是利率为r,期限为5的年金现值系数;(P/F,r,5)是利率为r,期限为5的复利现值系数。

现值系数可通过查表求得。

当r=9%时,(P/A,9%,5)=3.8897,(P/F,9%,5)=0.6499代入3式得到59×3.8897+1250×0.6499=229.4923+812.375=1041.8673>1 000当r=12%时,(P/A,12%,5)=3.6048,(P/F,12%,5)=0.5674代入3式得到59×3.6048+1250×0.5674=212.6832+709.25=921.9332<1000采用插值法,计算r按比例法原理: 1041.8673 9%1000.0000 r921.9332 12%(1041.8673-1000)/(1041.8673-921.9332)=(9%-r)/(9%-12%)解之得,r=10%。

内插法应用举例

【例题15·单项选择题】有甲、乙两台设备可供选用,甲设备的年使用费比乙设备低2000元,但价格高于乙设备8000元。

若资本成本为7%,甲设备的使用期至少应长于( )年,选用甲设备才是有利的。

A.3.85

B.4.53

C.4.86

D.5.21

【答案】C

【解析】

8000=2000×(P/A,7%,n ),(P/A,7%,n )=4

内插法:

n=4.86(年)

【例题3·计算分析题】资料:2007年7月1日发行的某债券,面值100元,期限3年,票面年利率8%,每半年付息一次,付息日为6月30日和12月31日。

要求:

(4)某投资者2009年7月1日以97元购入,试问该投资者持有该债券至到期日的收益率是多少?(2007年)

【解析】该债券的到期收益率:

97=4×(P/A,I 半,2)+100×(P/F,I 半,2)

先用5%试算:

4×1.8594+100×0.9070 = 98.14(元)

再用6%试算:

4×1.8334+100×0.8900 = 96.33(元) 用插值法计算:

I 半=%5.63%5%696.3398.1497

98.14%5=-⨯--+)(

则该债券的年到期收益率为11.26%。

资金时间价值、内插法计算实际利率

资金时间价值、内插法计算实际利率[本章前言]这是2010年的时候,写过的一篇专题,原贴在这里:/viewtopic.php?sand=reload(5591)&vforumoffset=0&offset=0&boardid=2&to picid=1000477不过,我现在又重新把冷了的菜拿出来炒一炒,加点小佐料,呵呵,味道也应该还行。

我基本没有更改原贴的核心内容,只是做了一些局部的修改,以适应2012年的考试要求,另外,也是为了让我的2012年财务管理总结的各章节得以完整的体现,所以,就把这贴子复制过来,丰富一下内容,再次发表。

同时,小鱼也希望大家要重视和掌握本章内容,本章是学好财管的基础知识,这是一定的!这一章我把它放在了总论之后来学习,其实,本来这就应该提前掌握的,学好了时间价值,财管后面的内容就相对容易理解得多了。

我不知道为何教材不按这样的顺序来安排,可能,我的想法和编教材的高师们想法有所不同。

如果苟同于小鱼的学友,就跟着我的思路先学好这一章吧。

呵呵。

时间就是我们的生命,这一点,没人能够怀疑。

我们的一生,也就是几十年,没人能够逃得出自然的规律,但,我们该如何把握自己的一生?让有限的生命,绽放无限的光彩?对于每一个人自己来说,他的生命就是有价值的,是否就可以这样理解为生命时间价值?我在第一章总论里面,聊了聊“暗时间”的一些话题,现在,我又想起了这个词,有些人,庸庸碌碌的过着日子,做每一件事都很“专注”,比如,闭目养神的时候,就真的很认真的闭目养神,大脑真的处于一种空闲状态。

在坐地铁的时候,就直勾勾的盯着对面排的美女,脑子里也就真专注的想着某些不良行为。

可是,把自己的生命活出价值的人,他在闭目养神的时候,坐地铁的时候,他的大脑,一定是在高速运转着的。

[学习要求]1、彻底理解时间价值的理念,明白什么叫资金时间价值。

2、学会画时间轴,能够做到在解每一个计算题之前,先把时间轴画出来,用时间轴来辅助解题,这样会让您一目了然,以防低级错误。

时间价值计算的灵活运用

时间价值计算的灵活运用1.若年内计息多次基本公式不变,只不过将年利率调为期利率(r/m),将年数调为期数。

【教材例2-2】某人将100元存入银行,年利率4%,半年计息一次,按照复利计算,求5年后的本利和。

(改编)【解析】F=P×(1+2%)10或:F=P×(F/P,2%,10)=100×(F/P,2%,10)=121.90(元)。

【例题•单选题】某企业于年初存入银行10000元,假定年利率为12%,每年复利两次。

已知(F/P,6%,5)=1.3382,(F/P,6%,10)=1.7908,(F/P,12%,5)=1.7623,(F/P,12%,10)=3.1058,则第5年年末的本利和为()元。

A.13382B.17623C.17908D.31058【答案】C【解析】第5年年末的本利和=10000×(F/P,6%,10)=17908(元)。

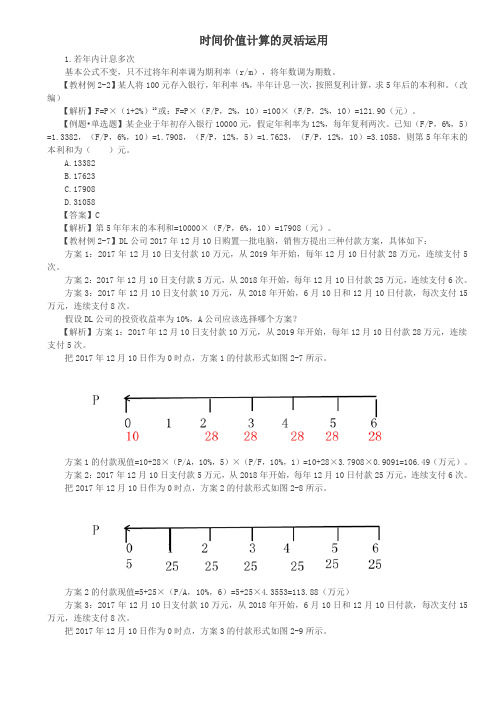

【教材例2-7】DL公司2017年12月10日购置一批电脑,销售方提出三种付款方案,具体如下:方案1:2017年12月10日支付款10万元,从2019年开始,每年12月10日付款28万元,连续支付5次。

方案2:2017年12月10日支付款5万元,从2018年开始,每年12月10日付款25万元,连续支付6次。

方案3:2017年12月10日支付款10万元,从2018年开始,6月10日和12月10日付款,每次支付15万元,连续支付8次。

假设DL公司的投资收益率为10%,A公司应该选择哪个方案?【解析】方案1:2017年12月10日支付款10万元,从2019年开始,每年12月10日付款28万元,连续支付5次。

把2017年12月10日作为0时点,方案1的付款形式如图2-7所示。

方案1的付款现值=10+28×(P/A,10%,5)×(P/F,10%,1)=10+28×3.7908×0.9091=106.49(万元)。