模板摊销计算规则

模板摊销计算规则

模板摊销计算规则模板摊销计算规则一、模板摊销量的计算公式:摊销量= 一次使用量×(1+施工损耗)×[1+(周转次数,1)×补损率/周转次数,(1] ,补损率)50%/周转次数二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量*(1+施工损耗率)/周转次数*(1+回库维修费率) 注:回库维修费率取定8%2、模板模板摊销量=一次使用量*[1+(周转次数-1)*补损率]/周转次数3、木模板模板摊销量=一次使用量*(1+施工损耗率)*摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4次左右不超过5次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量=一次使用量×(1+施工损耗)×(周转次数,1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量×(1+施工损耗)/周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量×(1+施工损耗)*(1,补损率)/周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊量(1)回收量乘以回收折价率(2)回收量的分母上乘以增加的施工管理费率7、摊量=周转使用量-回收量*回收折价率/(1+施工管理费率)8、上面公式的50%=回收折价率/(1+施工管理费率),是综合考虑系数。

工程造价中模板摊销的计算方法

一、模板摊销量的计算公式:摊销量= 一次使用量×(1+施工损耗)×[1+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量*(1+施工损耗率)/周转次数*(1+回库维修费率)注:回库维修费率取定8%2、胶合板模板模板摊销量=一次使用量*[1+(周转次数-1)*补损率]/周转次数3、木模板模板摊销量=一次使用量*(1+施工损耗率)*摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4次左右不超过5次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量=一次使用量×(1+施工损耗)×(周转次数-1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量×(1+施工损耗)/周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量×(1+施工损耗)*(1-补损率)/周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊销量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量(1)回收量乘以回收折价率(2)回收量的分母上乘以增加的施工管理费率7、摊销量=周转使用量-回收量*回收折价率/(1+施工管理费率)8、上面公式的50%=回收折价率/(1+施工管理费率),是综合考虑系数。

模板摊销计算

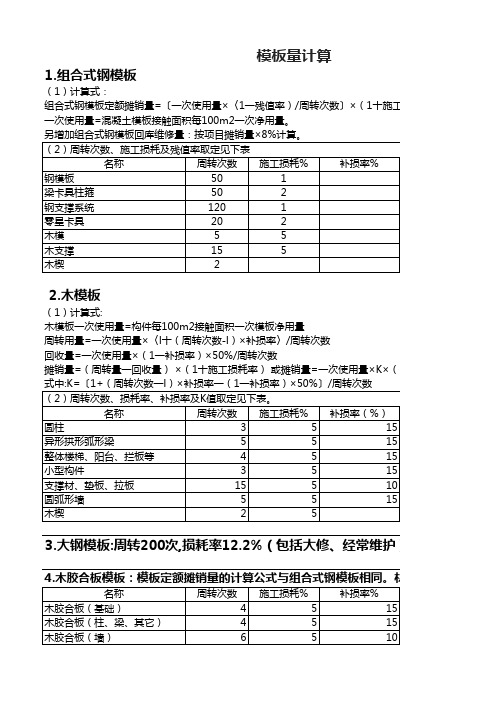

模板量计算

1.组合式钢模板

(1)计算式:

组合式钢模板定额摊销量=〔一次使用量×〈1一残值率)/周转次数〕×(1十施工损一次使用量=混凝土模板接触面积每100m2一次净用量。

2.木模板

(1)计算式:

木模板一次使用量=构件每100m2接触面积一次模板净用量

周转用量=一次使用量×〈l十(周转次数-l)×补损率〉/周转次数

回收量=一次使用量×(1一补损率)×50%/周转次数

摊销量=(周转量一回收量) ×(1十施工损耗率) 或摊销量=一次使用量×K×(1十

3.大钢模板:周转200次,损耗率12.2%(包括大修、经常维护)

4.木胶合板模板:模板定额摊销量的计算公式与组合式钢模板相同。

材料

一次使用量

摊销量

10.26906250.26906310.26906251

0.18375。

材料周转次数见下表

护)

(1十施工损耗率)

施工损耗率);

10.1640625

10.1365

周转量回收量0.36250.1063。

模板摊销详解

模板摊销详解一、模板摊销量的计算公式摊销量= 一次使用量×(1+施工损耗)×[1+(周转次数-1)×补损率-(1-补损率)×50%]/周转次数二、分类计算公式1、组合钢模板、复合木模板模板摊销量= 一次使用量×(1+施工损耗率)×(1+回库维修费率)/周转次数注:回库维修费率取定8%。

2、胶合板模板模板摊销量= 一次使用量×[1+(周转次数-1)×补损率]/周转次数3、木模板模板摊销量= 一次使用量×(1+施工损耗率)×摊销系数注:模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构,周转7-9次;圆形不规则的,4次左右,不超过5次,钢模一般在50次以上。

三、补充说明此公式含有以下几个概念:1、损耗量= 一次使用量×(1+施工损耗)×(周转次数-1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用, 每次加工修补所消耗的木材量称为损耗量。

2、周转使用量= 一次使用量×(1+施工损耗)/周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量= 一次使用量×(1-补损率)×(1+施工损耗)/周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊销量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率;(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量,回收量乘以回收折价率,回收量的分母上乘以增加的施工管理费率。

模板工程摊销方案

模板工程摊销方案一、摊销原则1.1 根据财务会计准则,模板工程摊销是指企业将在未来一段时间内使用的模板工程成本分摊到该时间段的费用中,以合理反映模板工程财产的消耗或衰退的一种会计政策。

1.2 模板工程摊销应当根据实际使用情况进行,摊销周期应合理,并通过合理的计算方法计算模板工程的摊销额。

1.3 模板工程摊销应当根据会计准则的要求,进行稳健性和谨慎性原则,对模板工程的使用情况进行合理评估,并在计算摊销额时考虑到模板工程可能的技术变动、市场变化等因素。

1.4 模板工程摊销应当在合理情况下,通过合同约定、管理确认等方式进行确认,并在会计记录中进行准确记录。

二、摊销方法2.1 直线法按照直线法计算模板工程摊销,通常是按照模板工程成本减除残值后,除以摊销年限得出每年的摊销额。

2.2 双倍余额递减法按照双倍余额递减法计算模板工程摊销,通常在每年摊销额基础上将剩余摊销额乘以2倍余额递减率得出当期摊销额。

2.3 生产量法按照生产量法计算模板工程摊销,通常是按照模板工程使用的产量和耗用功能等进行摊销计算,即按照实际产量进行摊销。

2.4 摊销调整法对于模板工程摊销,如果发生了重大变动、技术变动等情况,可以采用摊销调整法进行调整,重新评估模板工程的使用年限等因素,并进行合理的调整。

三、摊销会计处理3.1 摊销会计科目的设立在会计凭证中,应当设置模板工程摊销费用科目,并将模板工程摊销费用分录进行处理。

3.2 摊销凭证的记账处理在每一期内,应当将模板工程摊销费用进行摊销分录处理,并根据摊销方法、年限等进行准确记账。

3.3 摊销调整会计处理对于模板工程摊销调整,应当进行会计调整处理,重新确认模板工程的摊销费用,并进行相关凭证记录。

3.4 摊销信息披露在企业的财务报表中,应当对模板工程摊销费用进行披露,包括摊销方法、年限、调整情况等。

四、内部控制4.1 内部控制的建立对于模板工程摊销,应当建立完善的内部控制制度,包括对于摊销的审批程序、记录核对程序、信息披露程序等。

模板摊销量计算

摊销量=一次使用量×(1+施工损耗)×[1/周转次数+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]此公式含有以下几个概念:1、损耗量=一次使用量×(1+施工损耗)×(周转次数-1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量×(1+施工损耗)/周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量×(1+施工损耗)*(1-补损率)/周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量-回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所需要的周转性材料的数量。

5、若公式4用于编制预算定额中的周转性材料摊销量时:(1)回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2)周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施:减少回收量、增加摊销量(1)回收量乘以回收折价率(2)回收量的分母上乘以增加的施工管理费率7、摊销量=周转使用量-回收量*回收折价率/(1+施工管理费率)8、上面公式的50%=回收折价率/(1+施工管理费率),是综合考虑系数。

算例:1、在建筑工程项目的施工中,某一施工企业拟投入lO0m2全新的模板。

则:第一次使用时的状态是100%全新的模板,即使用的是100m2全新模板;第二次使用时的状态是10%为全新的模板,而其余的为使用过1次的模板;第三次使用时的状态是10%为全新的模板,10%为使用了1次的模板,而其余的为使用了2次的模板;第四次使用时的状态是10%为全新的模板,10%为使用了1次的模板,10%为使用了2次的模板;而其余的为使用了3次的模板;以此类推。

模板摊销计算规则

模板摊销计算规则编者按:在施工过程中能够多次使用,并不改变其原有的实物形态,其价值逐步转移到工程成本中去。

周转材料的摊销方法在施工过程中能够多次使用,并不改变其原有的实物形态,其价值逐步转移到工程成本中去,因此,企业应根据周转材料的具体使用情况,采取合适的摊销方法进行价值摊销。

按财会〔2003〕27号文件颁布的(施工企业会计核算办法)规定对周转材料的摊销方法能够使用一下几种方法:(一)一次摊销法“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

(二)分期摊销法“分期摊销法”是根据周转材料的估计使用期限分期摊入成本、费用。

这种方法通常适用于经常使用或者使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额=周转材料计划成本×(1-残值占计划成本%)/估计使用期限[例1]某工程领用脚手架一批,计划成本10000元,估计使用16个月,估计残值率为10%,计算本月周转材料摊销额。

周转材料每月摊销额=10000×(1-10%)/16=562.5(元)。

(三)分次摊销法“分次摊销法”是根据周转材料的估计使用次数将其价值分次摊入成本、费用。

这种方法通常适用于使用次数较少或者不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板与土方工程使用的挡板。

其计算公式如下:周转材料平均每次摊销额=周转材料计划成本×(1-残值占计划成本%)/估计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额[例2]某工程领用定型模板一批,其计划成本8000元,估计残值率为10%,估计使用6次,本月使用2次,计算本月周转材料摊销额。

周转材料平均每次摊销额=8000×(1-10%)/6=1200(元)。

周转材料本月摊销额=2×1200=2400(元)。

模板的摊销量计算公式

模板摊销量的计算公式:

摊销量= 一次使用量×(1+施工损耗)×[1+(周转次数-1)×补损率/周转次数-(1-补损率)50%/周转次数]

摊销量=一次使用量×(1+施工损耗)×{[1+(周转次数-1)×补损率]/周转次数-[(1-补损率)×50%]/周转次数}

公式由三部分组成:

1、一次使用量的摊销=一次使用量/周转次数

2、在投入使用后,每次使用前需对上次使用时造成的损耗进行弥补,因最后一次不需要弥补,故弥补次数为(周转次数-1),则各次补损量之和:

每次补损合计的摊销量=[一次使用量×(周转次数-1)×补损率]/周转次数

3、未损耗部分,即(1-补损率)的部分可以收回,回收部分冲减摊销量,考虑回收部分折价50%,则回收部分的摊销量:

回收部分的摊销量=[一次使用量×(1-补损率)×50%]/周转次数则摊销量=[1+2-3]×(1+施工损耗)

某施工企业施工时使用自有钢模板,已知一次使用量为1000m2,每平方米钢模板价格为80元,若钢模板可使用20次,补损率为5%,施工损耗为5%,同时不考虑支、拆、运输费,则钢模板费为()元。

A.80000 B.6195 C.40

%]50%)51(%5)120(1[%)51(20

801000⨯--⨯-+⨯+⨯。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

模板摊销计算规则一、模板摊销量的计算公式:摊销量= 一次使用量× (1+施工损耗)×[1+(周转次数,1)×补损率/周转次数,(1 ] , 补损率)50%/ 周转次数二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量*(1+ 施工损耗率)/ 周转次数*(1+ 回库维修费率)注: 回库维修费率取定8%2、模板模板摊销量=一次使用量*[1+(周转次数-1)* 补损率]/ 周转次数3、木模板模板摊销量=一次使用量*(1+ 施工损耗率)* 摊销系数注: 模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4 次左右不超过5 次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量=一次使用量× (1+施工损耗)×(周转次数,1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量× (1+施工损耗)/ 周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量× (1+施工损耗)*(1, 补损率)/ 周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。

4、摊销量=周转使用量- 回收量摊销量是指为完成一定计量单位建筑产品的生产,一次所消耗的周转性材料的数量。

5、若此公式用于编制预算定额中的周转性材料摊量时:(1) 回收部分必须考虑材料使用前后价值的变化,应乘以回收折价率。

(2) 周转性材料在周转使用过程中施工单位均要投入人力、物力,组织和管理补修模板工作,须额外支付施工管理费。

6、为补偿此项费用和简化计算的采取措施: 减少回收量、增加摊量(1) 回收量乘以回收折价率(2) 回收量的分母上乘以增加的施工管理费率7、摊量=周转使用量- 回收量* 回收折价率/(1+ 施工管理费率)8、上面公式的50%=回收折价率/(1+ 施工管理费率) ,是综合考虑系数。

四、算例:1、在建筑工程项目的施工中,某一施工企业拟投入l O0 乎方米全新的模板。

则:第一次使用时的状态是100,全新的模板,即使用的是1 00 平方米全新模板第二次使用时的状态是1 0, 为全新的模板,而其余的为使用过1 次的模板;第三次使用时的状态是10, 为全新的模板,10, 为使用了1 次的模板,而其余的为使用了2 次的模板;第四次使用时的状态是1 0, 为全新的模板,10, 为使用了1 次的模板,10, 为使用了2 次的模板; 而其余的为使用了3 次的模板; 以此类推, 为使用了1 第十次使用完毕的状态是,模板收回数量为90 平方米,其中:10 次的模板;10, 为使用了2 次的模板;?? ;10, 为使用了9 次的模板。

通过上面的变化,我们看到第10 次使用完毕后将收回来90 平方米的模板,也即: 一次使用量X(1 一补损率)=1 0 0 X (1 —1 0,)=90 平方米在以前的公式中计算出来回收量也就可以了,但是2003 年新发布的公式则进一步考虑了回收回来的模板已经不同于新模板了,再者回收回来的9O平方米模板中,有1 0, 的模板使用了1次,有1 0, 的模板使用了2次? ?,有10, 的模板使用了9 次。

平均起来,这些模板平均使用了(1 +9),2=5 次。

也就是说,回收回来的模板仅仅相当于原来新模板价值的一半了,另外一半已经有于使用了 5 次而消耗掉了。

因此,最后在模板回收量中要在(1 一补损率)的后面乘以50, ,也即: 回收回来的模板的价值为一次使用量X(1 一补损率)X 50,=100X (1 —1 0,)X 50,=4 5 平方米。

1000m2,每平方米2 、某施工企业施工时使用自有钢模板,已知一次使用量为钢模板价格为80 元,若钢模板可使用20 次,补损率为5%,施工损耗为5%,同时不考虑支、拆、运输费,则钢模板费为() 元。

1000*(1+5%)*{[1+(20-1)*5%]/20-[(1-5%)*50%]/20}*80=61 周转材料的摊销方法和会计处理编者按: 在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去。

周转材料的摊销方法在施工过程中可以多次使用,并不改变其原有的实物形态,其价值逐渐转移到工程成本中去,因此,企业应根据周转材料的具体使用情况,采取合适的摊销方法进行价值摊销。

按财会〔2003〕27号文件颁布的(施工企业会计核算办法)规定对周转材料的摊销方法可以采用一下几种方法:(一)一次摊销法“一次摊销法”是指在领用周转材料时,将其全部价值一次计入成本、费用的方法。

这种方法适用于易腐、易糟的周转材料,如安全网等。

(二)分期摊销法“分期摊销法”是根据周转材料的预计使用期限分期摊入成本、费用。

这种方法一般适用于经常使用或使用次数较多的周转材料,如脚手架、跳板、塔吊轨及枕木等。

其计算公式如下:周转材料每期摊销销额=周转材料计划成本× (1- 残值占计划成本%)/ 预计使用期限[例1]某工程领用脚手架一批,计划成本10000元,预计使用16个月,预计残值率为10%,计算本月周转材料摊销额。

周转材料每月摊销额=10000×(1 -10%)/16=562.5(元)。

)分次摊销法(三“分次摊销法”是根据周转材料的预计使用次数将其价值分次摊入成本、费用。

这种方法一般适用于使用次数较少或不经常使用的周转材料,如预制钢筋混凝土构件所使用的定型模板和土方工程使用的挡板。

其计算公式如下:周转材料平均每次摊销额=周转材料计划成本× (1- 残值占计划成本%)/预计使用次数周转材料本期摊销额=本期使用次数×周转材料平均每次摊销额[例2]某工程领用定型模板一批,其计划成本8000元,预计残值率为10%,预计使用6 次,本月使用2 次,计算本月周转材料摊销额。

周转材料平均每次摊销额=8000×(1 -10%)/6=1200(元)。

周转材料本月摊销额=2×1200=2400(元)(四)定额摊销法“定额摊销法”是根据实际完成的实物”工程量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

这种方法适用于各种模板的周转材料。

其计算公式如下:周转材料本期摊销额=本期实际完成的单位工程量×单位工程量周转材料的消耗定额[例3]某施工单位现场预制混凝土构件,领用木板一批。

根据预算定额规定,完成每立方米工程量木模板的消耗定额为80 元,本月实际完成100 立方米。

计算本月木模板摊销额如下:本月周转材料摊销额=100x80=8000(元)。

以上介绍了周转材料摊销的几种方法。

在实际工作中,无论采用哪几种方法摊销,都不能与实际损耗完全一致,这是由于施工企业都是露天作业,周转材料的使用、堆放都受到自然条件的影响,另外,施工过程中安装拆卸的技术水平、工艺水平,都对周转材料的使用寿命影响很大。

因此,企业无论采用何种方法对周转材料进行摊销,都应在工程竣工时或定期对周转材料进行盘点,以调整各种摊销方法的计算误差,确保工程或产品计算的正确性周转材料的会计处理一、本科目核算企业能够多次使用,并可基本保持原来的形态而逐渐转移其价值的各种周转材料的计划成本或实际成本。

二、本科目应当按照周转材料的种类分别“在库”、“在用”和“摊销”进行明细核算。

三、周转材料的主要账务处理。

(一)企业购入、自制、委托外单位加工完成并已验收入库的周转材料等,比照“原材料”科目进行处理。

(二)企业应当根据具体情况对周转材料采用一次转销法、分期摊销法、分次摊销法或者定额摊销法。

1. 一次转销法,一般应限于易腐、易糟的周转材料,于领用时一次计入成本、费用。

2. 分期摊销法,根据周转材料的预计使用期限分期摊入成本、费用。

3. 分次摊销法,根据周转材料的预计使用次数摊入成本、费用。

4. 定额摊销法,根据实际完成的实物工作量和预算定额规定的周转材料消耗定额,计算确认本期摊入成本、费用的金额。

)领用、摊销和退回周转材料时,采用一次转销法的,领用时应按其账面价(三值,借记“工程施工”等科目,贷记本科目。

采用其他摊销法的,领用时应按其账面价值,借记本科目(在用),贷记本科目(在库); 摊销时应按摊销额,借记“工程施工”、“销售费用”等科目,贷记本科目(摊销); 退库时应按其价值,借记本科目(在库),贷记本科目(在用)。

(四)周转材料报废时,采用一次转销法的,应按报废周转材料的残料价值,借记“原材料”等科目,贷记“工程施工”等科目。

采用其他摊销法的,按应补提摊销额,借记“工程施工”等科目,贷记本科目(摊销); 按报废周转材料的残料价值,借记“原材料”等科目,贷记“工程施工” 等科目,同时按已提摊销额,借记本科目(摊销),贷记本科目(在用)。

(五)采用计划成本进行周转材料日常核算的,月末结转领用周转材料应分摊的成本差异,借记“工程施工”、“销售费用”等科目,贷记“材料成本差异”科目,实际成本小于计划成本的差异做相反的会计分录四、本科目期末借方余额,反映企业在库周转材料的计划成本或实际成本以及在用周转材料的摊余价值。

模板摊销一、模板摊销量的计算公式:摊销量= 一次使用量× (1+施工损耗)×[1+(周转次数,1)×补损率/周转次数,(1, 补损率)50%/周转次数]二、分类计算公式:1、组合钢模板、复合木模板模板摊销量=一次使用量*(1+ 施工损耗率)/ 周转次数*(1+ 回库维修费率)注: 回库维修费率取定8%2、胶合板模板模板摊销量=一次使用量*[1+(周转次数-1)* 补损率]/ 周转次数3、木模板模板摊销量=一次使用量*(1+ 施工损耗率)* 摊销系数注: 模板的一次使用量、周转次数、补损率均根据取定表采用。

现场经验值:木模如果是规则结构:周转7~9次;圆形不规则的:4 次左右不超过5 次,钢模一般在50次以上.三、补充说明:此公式含有以下几个概念:1、损耗量=一次使用量× (1+施工损耗)×(周转次数,1)×补损率/周转次数周转性材料从第二次使用起,每周转一次后必须进行一定的修补加工才能使用。

每次加工修补所消耗的木材量称为损耗量。

2、周转使用量=一次使用量× (1+施工损耗)/ 周转次数+损耗量周转使用量是指周转性材料在周转使用和补损的条件下,每周转一次平均所需的木材量。

3、回收量=一次使用量× (1+施工损耗)*(1, 补损率)/ 周转次数回收量是指周转性材料每周转一次后,可以平均回收的数量。