伙食开支月报表

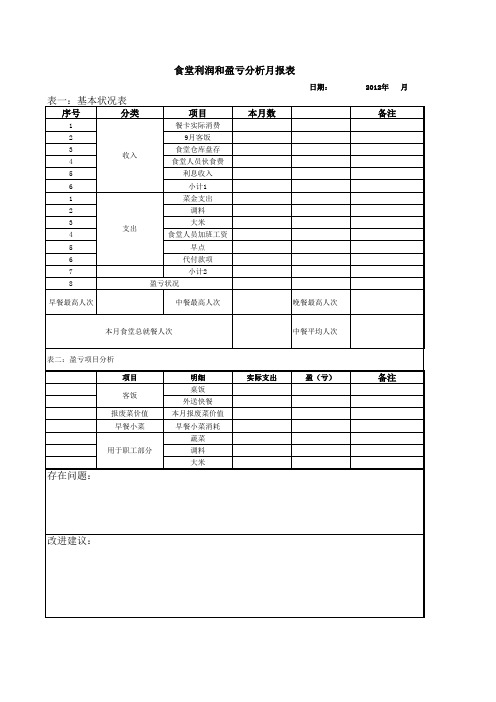

食堂利润和盈亏分析月报表

表一:基本状况表

序号

分类12来自3 收入45

6

1

2

3 支出

4

5

6

7

8

项目

餐卡实际消费 9月客饭

食堂仓库盘存 食堂人员伙食费

利息收入 小计1

菜金支出 调料 大米

食堂人员加班工资 早点

代付款项 小计2

盈亏状况

本月数

日期:

早餐最高人次

中餐最高人次

晚餐最高人次

本月食堂总就餐人次

中餐平均人次

表二:盈亏项目分析 项目 客饭

报废菜价值 早餐小菜

用于职工部分

存在问题:

明细 桌饭 外送快餐 本月报废菜价值 早餐小菜消耗 蔬菜 调料 大米

实际支出

盈(亏)

2012年 月

备注

备注

改进建议:

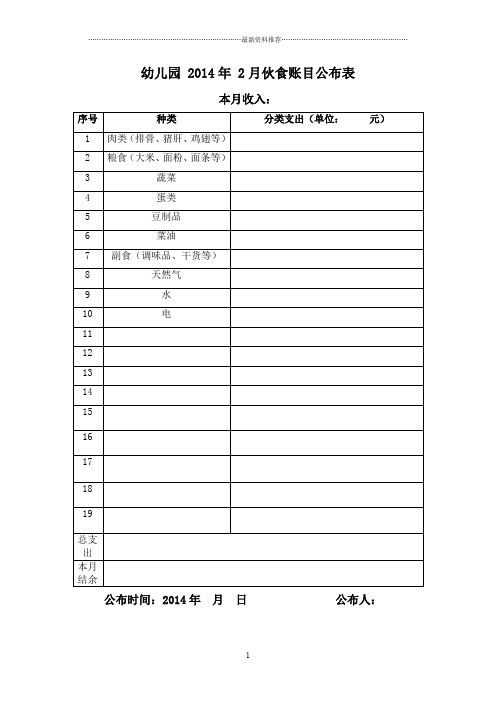

幼儿园 年 月伙食账目公布表精编版

水果

12796

7

副食(调味品、干货等)

1147

8

点心

6318

9

天然气

2095

10

水

1451

11

电

2312

12

菜油

7342

13

14

15

16

17

18

19

总支出

69829元

本月结余

971元

公布时间:2011年5月15日公布人:周加才

麻柳湾幼儿园2011年5月伙食账目公布表

本月收入:69360元

序号

种类

分类支出(单位:元)

本月收入:70800

序号

种类

分类支出(单位:元)

1

肉类(排骨、猪肝、鸡翅等)

14580

2

粮食(大米、面粉、面条等)

4202

3

蔬菜

15703

4

蛋类

1570

5

豆制品

931

6

水果

12906

7

副食(调味品、干货等)

1212

8

点心

6376

9

天然气

2100

10

水

1202

11

电

2402

12

菜油

8266

13

14

15

1

肉类(排骨、猪肝、鸡翅等)

12580

2

粮食(大米、面粉、面条等)

4202

3

蔬菜

15780

4

蛋类

1680

5

豆制品

932

6

水果

12896

7

副食(调味品、干货等)

毛泽东的三本“伙食账”

>>>>>>>>>42毛泽东与账本的渊源已久。

1936年9月,毛泽东在保安窑洞接受美国记者斯诺采访时说:“我刚识了几个字,父亲就让我开始给家里记账。

”还说到他父亲脾气暴躁,常常打他和两个弟弟。

“他的严厉态度大概对我也有好处。

这使我干活非常勤快,使我仔细记账,免得他有把柄来批评我。

”从9岁到17岁,毛泽东一直给家里记账。

1910年秋毛泽东留下一首“孩儿立志出乡关”的诗,夹在父亲每天都看的账簿里,离开韶山从此走上了求学、革命的道路。

1920年毛泽东参与创办长沙文化书社时,尝试将“年度结账”会计制度改为“半年算”,还率先向社会披露会计信息;1926年12月下旬他入户佃农张连初家进行试点调查,又用算账的方式写出《中国佃农生活举例》,用数据揭示中国佃农的贫苦生活,寻找中国革命的动力之源。

之后,他在三个不同历史时期又留下了三本重要的“伙食账”。

一、三湾改编时的“伙食尾子账”“伙食尾子”指伙食费用的节余,是人民军队最早的津贴形式,最早出现在1928年11月25日毛泽东代表中共红四军前委给中央写的报告(报告编入《毛泽东选集》时题为《井冈山的斗争》)中:“士兵管理伙食,仍能从每日五分的油盐柴菜钱中节余一点作零用,名曰‘伙食尾子’。

每人每日约得六七十文。

这些办法,士兵很满意。

”从报告中可以看出,此时“伙食尾子”津贴制度已替代了军饷制度,且这种分配制度是有效的。

“伙食尾子”平均分配的基础是规范的账簿,这本伙食账是毛泽东在三湾改编时亲自创建的。

秋收起义的部队受挫后,悲观情绪弥漫其中。

毛泽东曾对斯诺说,部队撤退到三湾后,“当时部队的纪律差,政治训练水平低,指战员中有许多动摇分子。

开小差的很多。

”如何收拾这个局面,毛泽东想到的方法之一是:缩编人员,先淘汰“当兵吃粮”的动摇分子,既纯洁革命队伍,又减轻经济压力。

三湾改编的其中一项是建立士兵委员会制度。

毛泽东当时给士兵委员会设计了两条职责,第一条职责是“参与军队的经济管理,派人到伙房监厨,与司务长结算伙食”。

餐饮月报表表格

餐饮月报表表格

餐饮月报表通常包括以下内容的表格:

1. 销售数据:列出每日或每周的销售额、销售量和销售额占比等信息。

可以按菜品类别或销售渠道进行分类统计,以便了解各项销售指标的表现情况。

2. 成本数据:包括原材料成本、人工成本、租金等各项费用的花费情况。

该部分可以分析成本占比和变动趋势,以帮助管理者控制成本并提高盈利能力。

3. 利润数据:计算出每日或每周的净利润,以及净利润占销售额的比例。

该数据可以反映餐饮业务的盈利能力,帮助管理者评估经营状况。

4. 顾客数据:统计顾客数量、消费频率和平均消费金额等信息。

这些数据可以帮助了解顾客行为和偏好,为制定市场营销策略提供依据。

5. 品项销售排名:列出各个菜品的销售情况,按销售量或销售额进行排序。

这可以帮助管理者了解菜品的受欢迎程度,并根据需求调整菜单和库存管理。

6. 库存数据:记录原材料和商品库存的情况,包括进货量、出货量和库存余量等信息。

这有助于管理者及时补充库存,避免供应短缺或库存积压。

7. 人员数据:记录员工的出勤情况、工时和绩效等信息。

这可以帮助管理者进行人力资源管理和绩效考核,提高员工工作

效率。

以上是餐饮月报表的常见内容,根据企业的具体情况,还可以根据需要进行定制化调整。

学校食堂会计报表完整

学校食堂会计报表(可以直接使用,可编辑实用优秀文档,欢迎下载)日期:2021年3月编制单位:学校食堂单位:元食堂负责人:食堂会计:学校食堂资产负债表日期:2021年3月编制单位:学校食堂单位:元食堂负责人:食堂会计:中国××××公司公司会计报表附注一、基本情况简要说明公司的所有者及构成,性质或类型、注册资本、法定代表人、经营范围、注册地址,生产、经营管理概况等。

二、不符合会计核算前提的说明会计核算前提包括会计主体、持续经营、分期核算和货币计量,如果会计报表不符合这些前提中的任何一个,都应该加以说明。

三、主要会计政策和会计估计的说明1、会计期间公司的会计年度为公历每年1月1日起至12月31日止。

2、记账本位币公司以人民币为记账本位币。

3、会计制度公司执行的会计制度。

4、记账基础和计价原则记账基础是否按权责发生制原则,资产的计价是否遵循历史成本原则。

5、外币业务的核算应说明发生外币业务时采用的折算汇率,期末对外币账户折算采用的汇率,以及汇兑差额的处理方法。

6、合并会计报表编制方法合并会计报表的企业说明合并日期、合并范围及其确定原则,子公司与母公司会计政策不一致的,说明在编制时是否已按母公司会计政策进行了调整,并说明子公司所采用的特殊会计政策;对纳入合并会计报表范围的母公司持股不足50%的子公司,说明纳入合并会计报表合并范围的原因;股权比例在50%以上或具有实际控制权但未纳入合并会计报表范围的子公司的名称、性质或类型、注册资本、实际投资额、母公司所持有的各种股权比例,未纳入合并会计报表的原因。

本年度合并会计报表范围如发生变更,应说明变更的内容和理由。

7、坏账核算方法应说明坏账的确认标准,以及坏账准备的计提方法和计提比例,并重点说明如下事项:本年度实际冲销的应收款项及其理由,其中,实际冲销的关联交易产生的应收款项应单独披露。

8、存货核算方法说明存货分类、取得、发出、计价以及低值易耗品和包装物的摊销方法。

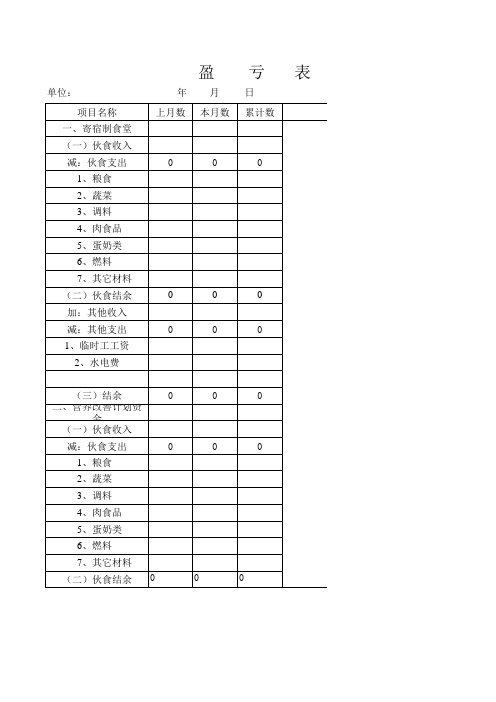

食堂账目总账

单位: 年 月 日

单位:元

项目名称 一、寄宿制食堂 (一)伙食收入 减:伙食支出 1、粮食 2、蔬菜 3、调料 4、肉食品 5、蛋奶类 6、燃料 7、其它材料 (二)伙食结余 加:其他收入 减:其他支出 1、临时工工资

2、水电费

上月数 本月数 累计数

0

0

0

0

0

0

0

0

盈亏原因分析

(三)结余

0

二、营养改善计划资

金

(一)伙食收入

减:伙食支出

0

1、粮食

2、蔬菜

3、调料

4、肉食品

5、蛋奶类

6、燃料

7、其它材料 (二)伙食结余 0

0 0

0

0 0

0

上述资产负债表及盈亏表为月报表,编制时一式三份,一份会计留存,一份送总务主任用于公 布帐目,一份报送学校领导。

表

单位:元 盈亏原因分析

,一份会计留存,一份送总务主任用于公

学校食堂利润和盈亏分析月报表

5、燃料

576

1936

6、人员报酬

3360

9000

7、设备维修

1680

4500

8、综合管理费

560

1500

9、点心

4982.5

10597.5

四、其他支出合计

五、伙食结余合计

444

1786.4

六、其他结余合计

七、利润率%

1.58﹪

2.38﹪

利润率=伙食结余/伙食收入合计*100%

分析原因:

分析主要内容:1、分析利润率情况;2、分析购菜价格;3、分析仓库管理;4、分析用工方面;5、分析其他方面。

1、荤素菜

11598.6

22697.3

2、粮食

1292

2242

3、调料

898.85

1193.3

4、水电

2500

2500

5、燃料

590

1360

6、人员报酬

3000

5640

7、设备维修

1500

2820

8、综合管理费

500

940

9、点心

0

5615

四、其他支出合计

五、伙食结余合计

810.55

1342.4

本月数

累计数

备注

一、伙食收入合计

28000

75000

1、IC卡划卡收入

2、记账收入

28000

75000

3、回笼菜票收入

4、客餐收入

5、点心收入

二、其他收入合计

三、伙食支出合计

27556

73213.6

1、荤素菜

13061.1

35758.4

2、粮食

学校食堂会计报表

学校食堂收支盈亏表日期:2013年3月编制单位:学校食堂单位:元项目名称行次本月数累计数盈亏原因分析年初结余0一、上期结转 1 0 0二、收入 2 0 0(一)伙食收入 3 0 01、教师伙食收入 4 0 02、学生伙食收入 5 0 03、炊事员就餐收入 6 0 04、蒸饭搭伙费收入7 0 0(二)学校补助收入8 0 0(三)其他收入9 0 01、利息收入10 0 02、其他收入11 0 0三、支出12 0 0(一)伙食支出13 0 01、粮食支出14 0 02、蔬菜支出15 0 03、调料支出16 0 04、肉食品支出17 0 05、水产品支出18 0 06、蛋奶类支出19 0 07、燃料支出20 0 08、其它材料支出21 0 09、物价风险准备金22 0 0(二)其他支出23 0 024 0 01、炊事员工资(非财政拨款工人工资)2、社会保障费25 0 03、教师管理补贴26 0 04、水电费支出27 0 05、上交行政28 0 06、非正常损失29 0 07、其他杂项支出30 0 08、设备购置,修缮费31 0 0四、收支结余32 0 0食堂负责人:食堂会计:学校食堂资产负债表日期:2013年3月编制单位:学校食堂单位:元科目编号资产类年初数期末数科目编号负债类年初数期末数一、资产类二、负债类101 现金0 0 201 借入款项0 0 102 银行存款0 0 203 应付帐款0 0 110 其他应收款0 0 207 其他应付款0 0 115 库存物资0 0 负债合计0 0 120 固定资产0 0122 库存饭菜票0 0 三、净资产类151 待处理财产损溢0 0 302固定基金0 0 资产合计0 0 303 饭菜票基金0 0304 专用基金0 0306 伙食结余0 0净资产合计0 0 五、支出类四、收入类504 伙食支出0 0 401 伙食收入0 0 513 其他支出0 0 402 学校补助收入0 0413 其他收入0 0支出合计0 0 收入合计0 0资产总计0 0 负债总计0 0 食堂负责人:食堂会计:。

营养餐月报表

本月收入项目(元) 其中学生营养 收入项目 本月总金额

注意:本表一式3份,存档1份,公示1份,每月5日前上报县营养办1份;注意单位要盖章,相关人员 要签字,表内数据不能有涂改;带“★”不能在中央补贴资金中支出。

Байду номын сангаас

城步苗族自治县学生营养改善计划工作月报表

填报单位 (盖章) 本月开餐天数 应开餐学生数 上报月份 实开餐学生数 本月支出项目(元) 其中学生营养 支出项目 改善计划 本月分配资金 收取学生伙食费 收取教师伙食费 上月结余 设施设备拨款 勤工俭学收入 其他收入 牛奶、饼干 大米 肉类 蔬菜 蛋类 食用油 其他食材料 拨付村小 ★水电费 ★燃料费 ★加工费 ★运输费 ★设施设备 上月亏欠 其它 本月小计 本月总计 收支两抵情况 结算人员签字 主管负责人签字 校长签字 日期 本月小计 本月总计 本月总金额 改善计划

月度食品成本月报表

2.填写要点:本表为(1)员工用餐统计;(2)部门客饭统计。

3.员工用餐和客饭标准不同时,须注明。

4.本表经单页形式使用,由行政助理统计填写。

文件名

月度食品成本月报表

电子文件编码

CYFW158

页 码

1-1

月初食品库存额

本月进货额

减:月末账面库存额

加:月末盘点存货差额

本月领用食品成本

减:转酒吧用食品

下脚料销售收入

招待用餐食品成本

员工购月食品营业收入

标准成本率

实际成本率

月度用餐统计表

序号

姓名

本月用餐次数

客餐次数