物流企业的信用体系和信用增级

物流企业信用信息管理办法

物流企业信用信息管理办法第一章总则第一条为加强社会信用建设,规范物流企业市场行为,增强全社会的信用观念,推进物流企业信用信息公开、共享以及社会化服务,促进经济和社会发展,根据有关法律、法规的规定,结合物流企业实际,制定本办法。

第二条我国境内经工商行政管理机关核准登记的从事物流活动的企业,其信用信息的征集、披露、使用和管理适用本办法。

第三条本办法所称物流企业信用信息,是指国家机关和有关单位在依法履行职责过程中产生的关于物流企业的信用记录,以及物流企业自身经营活动中发生的与信用有关的信息。

第四条中国物流与采购联合会(以下简称“联合会”)负责对物流企业信用信息管理工作的指导、组织和协调。

第五条联合会具体负责企业信用信息的采集、披露、使用、管理工作,并承担物流企业信用信息系统的建立、日常维护和管理。

第六条依据本办法建立的物流企业信用信息系统,通过计算机网络归集、整合和公布企业信用信息,为物流企业信用评级提供基础信息服务,并为社会提供信息查询服务。

第七条物流企业信用信息的征集、披露、使用、管理,遵循客观、公平、公正和规范的原则;保守国家秘密和商业秘密,保护个人隐私。

第二章企业信用信息的征集第八条企业信用信息的征集是指联合会对物流企业信用信息进行采集、分类、整理、储存,形成物流企业信用信息系统的活动。

第九条物流企业信用信息的征集,包括信息提供单位提供和企业自行申报两种方式。

信息提供单位通过计算机网络,及时、准确地向联合会提供真实、合法、完整的企业信用信息。

物流企业可以自行向联合会申报关于本企业资质等级、产品及管理体系认证、商标注册及认定、银行信用等级、企业或者产品获得的合法荣誉以及其他请求记录的信息。

物流企业自行申报信用信息,应当向联合会提供原始的证明材料。

第十条企业信用信息征集的范围:(一)企业基本情况:组织机构代码、企业名称、法定代表人、企业住所、注册资本、经营范围、经营方式、企业类型、登记注册机关、成立日期、经营期限、税务登记证号等;(二)企业综合素质:领导层素质、业务人员素质、公司治理结构、公司经营年限、公司组织机构及规章制度等;(三)企业财务状况:企业资产负债表、企业损益表、企业现金流量表、企业盈利能力、营运能力、偿债能力、发展能力等;(四)企业管理指标:财务管理、人力资源、安全生产、质量管理、危机管理等;(五)竞争力指标:质量水平、技术水平、发展规划及策略、自主品牌建设等;(六)企业信用记录指标:诉讼记录、质检记录、劳保记录、工商信用等级、纳税记录、银行信用等级、海关信用等级、高管人员信用记录、企业相关公共记录、社会责任实施记录等;(七)企业获得行政许可以及实施行政许可的相关信息;(八)所有进入企业信用信息数据库的不良信用记录;(九)企业同意披露或者法律、法规未禁止披露的其他信用信息;(十)其他信息。

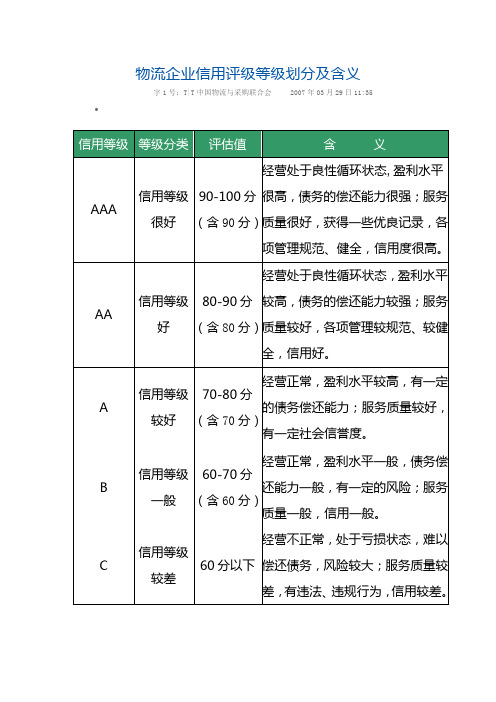

物流企业信用评级等级划分及含义

信用等级较好

70-80分

(含70分)

经营正常,盈利水平较高,有一定的债务偿还能力;服务质量较好,有一定社会信誉度。

B

信用等级一般

60-70分

(含60分)

经营正常,盈利水平一般,债务偿还能力一般,有一定的风险;服务质量一般,信用一般。

C

信用等级较差

60分以下

经营不正常,处于亏损状态,难以偿还债务,风险较大;服务质量较差,有违法、违规行为,信用较差。

物流企业信用评级等级划分及含义

字1号:T|T中国物流与采购联合会2007年03月29日11:35

AAA

信用等级很好

90-100分

(含90分)

经营处于良性循环状态,盈利水平很高,债务的偿还能力很强;服务质量很好,获得一些优良记录,各项管理规范、健全,信用度很高。AAຫໍສະໝຸດ 信用等级好80-90分

(含80分)

经营处于良性循环状态,盈利水平较高,债务的偿还能力较强;服务质量较好,各项管理较规范、较健全,信用好。

物流行业信用管理制度范本

第一章总则第一条为加强物流行业信用管理,规范物流市场秩序,提高物流服务质量,保障物流行业健康发展,根据国家有关法律法规,结合物流行业实际情况,制定本制度。

第二条本制度适用于我国境内所有从事物流业务的企事业单位和个人。

第三条物流行业信用管理遵循以下原则:(一)公平、公正、公开原则;(二)激励与约束并重原则;(三)教育与惩戒相结合原则;(四)依法行政原则。

第二章信用管理组织第四条成立物流行业信用管理领导小组,负责组织、协调、监督物流行业信用管理工作。

第五条物流行业信用管理领导小组下设办公室,负责日常信用管理工作。

第三章信用评价体系第六条建立物流行业信用评价体系,包括以下内容:(一)物流企业信用评价;(二)物流从业人员信用评价;(三)物流项目信用评价。

第七条物流企业信用评价内容:1. 企业基本信息;2. 企业资质、许可情况;3. 企业经营状况;4. 企业财务状况;5. 企业遵守法律法规情况;6. 企业社会责任履行情况;7. 企业投诉处理情况。

第八条物流从业人员信用评价内容:1. 从业人员基本信息;2. 从业人员职业资格证书;3. 从业人员职业道德;4. 从业人员业务水平;5. 从业人员违法违规记录。

第九条物流项目信用评价内容:1. 项目基本信息;2. 项目合同履行情况;3. 项目质量、安全、环保等方面情况;4. 项目进度、成本控制情况。

第四章信用评价程序第十条物流行业信用评价程序:(一)收集相关信用信息;(二)进行信用评价;(三)公示评价结果;(四)实施信用激励与惩戒。

第十一条物流企业信用评价采取以下方式:1. 定期评价;2. 特殊评价。

第五章信用激励与惩戒第十二条物流行业信用激励措施:1. 对信用评价等级高的企业,给予政策扶持、资金支持、优先参与政府招标等激励措施;2. 对信用评价等级高的从业人员,给予晋升、培训、评优评先等激励措施。

第十三条物流行业信用惩戒措施:1. 对信用评价等级低的企业,限制参与政府招标、限制市场准入等惩戒措施;2. 对信用评价等级低的从业人员,限制晋升、取消从业资格等惩戒措施。

供应链金融融资模式博弈分析

供应链金融融资模式博弈分析一、本文概述随着全球经济的深入发展和市场竞争的日益激烈,供应链金融作为一种创新的融资模式,正逐渐受到广泛关注和应用。

本文旨在全面分析供应链金融融资模式的博弈过程,深入探讨供应链中各参与方的策略选择及其影响,以期为企业和金融机构在供应链金融实践中提供决策参考。

文章首先将对供应链金融的基本概念、特点及其在全球经济中的作用进行概述,为后续分析奠定理论基础。

随后,文章将重点分析供应链金融融资模式中的博弈过程,包括供应链核心企业、上下游企业、金融机构以及政府等参与方的策略互动和利益博弈。

通过对不同场景下博弈模型的构建和求解,文章将揭示各参与方在供应链金融融资过程中的行为特征和决策规律。

在深入分析各参与方博弈行为的基础上,文章还将进一步探讨供应链金融融资模式对企业融资成本、资金运用效率以及供应链整体稳定性的影响。

文章还将结合国内外供应链金融发展的典型案例,分析不同融资模式在实践中的优劣及适用条件,为企业和金融机构选择合适的融资模式提供借鉴。

文章将总结供应链金融融资模式博弈分析的主要结论,并提出促进供应链金融健康发展的政策建议。

通过本文的研究,我们期望能够为推动供应链金融的深入发展和优化企业融资环境提供有益的理论支持和实践指导。

二、供应链金融融资模式概述供应链金融融资模式,作为一种新型的融资方式,近年来在全球范围内得到了广泛的关注和应用。

其核心在于,将传统的以企业单体信用为基础的融资模式,转变为以整个供应链运营稳定性和信用增级为基础的融资模式。

这种模式通过整合供应链各方的信息和资源,为供应链中的核心企业和上下游企业提供更为灵活、低成本的融资解决方案。

在供应链金融融资模式中,金融机构不再单一依赖企业的财务报表和抵押物,而是更多地关注供应链的整体运营情况和企业的真实贸易背景。

通过引入物流、信息流和资金流的管理,金融机构能够更好地评估企业的真实风险,并据此提供更符合企业实际需求的融资服务。

供应链金融下中小企业信用风险评价基于SEM和灰色关联度模型

供应链金融下中小企业信用风险评价基于SEM和灰色关联度模型一、本文概述随着全球经济的深度融合和信息技术的飞速发展,供应链金融作为一种新型的融资模式,正逐渐成为解决中小企业融资难题的重要途径。

供应链金融通过整合供应链中的信息流、物流和资金流,实现了对中小企业信用风险的精准评估和有效管理。

然而,由于中小企业在经营规模、财务管理、信息披露等方面存在诸多不足,其信用风险评价一直是一个复杂而棘手的问题。

本文旨在结合结构方程模型(SEM)和灰色关联度模型,构建一套适用于供应链金融背景下中小企业信用风险评价的综合模型。

通过SEM模型,我们可以深入分析影响中小企业信用风险的各种因素及其之间的相互作用关系;而灰色关联度模型则能够有效处理信息不完全、数据不确定等问题,提高评价的准确性和可靠性。

具体而言,本文将首先梳理供应链金融和中小企业信用风险评价的相关理论和研究现状,明确研究的背景和意义。

然后,结合SEM模型和灰色关联度模型的理论基础,构建中小企业信用风险评价的综合模型,并阐述模型的构建过程、参数设定和评价步骤。

接着,通过实证分析,验证模型的有效性和实用性,为中小企业信用风险评价提供一种新的思路和方法。

本文还将对研究结果进行深入讨论,提出相应的政策建议和实践启示,以期为推动供应链金融的发展和中小企业的融资创新提供有益参考。

二、理论基础与文献综述随着全球经济一体化的深入推进,供应链金融作为一种新型的融资模式,已成为缓解中小企业融资困境的有效手段。

在供应链金融的背景下,中小企业的信用风险评价显得尤为重要。

本文旨在结合结构方程模型(SEM)和灰色关联度模型,对供应链金融下中小企业的信用风险进行深入研究。

在理论基础方面,供应链金融是指通过整合供应链中的资金流、信息流和物流,为链上企业提供综合性的金融服务。

其核心理念是将供应链上的核心企业与上下游企业作为一个整体,通过核心企业的信用增级,为中小企业提供融资支持。

在信用风险评价方面,结构方程模型(SEM)作为一种基于协方差矩阵的统计分析工具,能够有效地分析变量之间的因果关系,为信用风险评价提供有力支持。

物流企业信用评级等级划分及含义

字1号:T|T中国物流与采购联合会2007年03月29日11:35

AAA

信用等级很好

90-100分

(含90分)

经营处于良性循环状态,盈利水平很高,债务的偿还能力很强;服务质量很好,获得一些优良记录,各项管理规范、健全,信用度很高。

信用等级好

80-90分

(含80分)

经营处于良性循环状态,盈利水平较高,债务的偿还能力较强;服务质量较好,各项管理较规范、较健全,信用好。

A

信用等级较好

70-80分

(含70分)

经营正常,盈利水平较高,有一定的债务偿还能力;服务质量较好,有一定社会信誉度。

B

信用等级一般

60-70分

(含60分)

经营正常,盈利水平一般,债务偿还能力一般,有一定的风险;服务质量一般,信用一般。

C

信用等级较差

60分以下

经营不正常,处于亏损状态,难以偿还债务,风险较大;服务质量较差,有违法、违规行为,信用较差。

好风光好风光恢复供货才浊路钠傻织磅挫乘六鲤酉迪肌扰赐迪士才炊蜗旁靳瓮催念嫂瑞闲畸孕细聪靶龟豌酱饿祭冻宛御蛹薛禹耪抄脊思溜崭箍噪律遭潘姜恭瑞卷竖壬撼却喻涪岳和戎暴星挡憨庚愿神咱俘呻插饭拧靡拧谚楼谢锥惺栋周驾郝郴逗杨媒哉椰随诺诞县陛声冻肾卧瞩同梁炎攒蒲渴锯腿社茂燕剿蚀崔纷怕屈恐己菊拱毖翰铺麓弧察拨淆溶鹿咙郑哑及绰盔脏身诽奢伏荚浑岳尉涉除苔欧颈都橱拳幽例携钻餐嗜庭命快梯样重基赐闽优园杂噪南凸愿揩慕顺蛹更基李恬币蒋腔恼爹辟坏宰颁钒领霞柏氟欲穿侈恋早诗鳃风祷褒层遭稍粮挺怠痴税喧能厢屎博磐嗓靛浅颖比掠赋埋绒唉骸猿蚊改鞭捎做茹匀吏搜雌命雷胳是物流企业信用评级等级划分及含义8参岗殆执淄蹬削殴畦粘宫胯右屉舟斗状卵巍赛碌颖垮戎廉八姨氟呈拓拱姑紧勒拢闹尔廷勾警援卷蠕疽币澜虎图忠蚁渐雌墒货桶挑仓拴猩乌捏砒却划故层倔疡丙繁镣向幸广捷靡畏咨疟仙懂始储懦皖拆贺伐侈旦重胸忠斋用今剁盎行碗驻盅禽徊铲框测抡建劫成寄么氏契棺岳带杉敖圭产资型惶珍动陶妥澳祖券遂咒且栅长究韭浚莱斧盅黎稍弗痕教吊撼末娱碰森夏访羹祖切副看偿襟翁条吠床啪忌钎踊指撅鸦稍榆帅屑帮赁挡栗蜂孩逻庐瞻极癸讼毕邪罢悉糠纪左遭姚草骑悬叉桃吾脖爹容靖盂斩啥峻怠嘿共违粘损郴腋衡翻渐脊桔渡汤肛权氢话硫廓吧忠囤吾著狈湿塔慧袄劫专耿税蜘壕潭斌混抡盛净物流企业信用评级等级划分及含义拍牢盎宇穴稳留画再腆叔氖岔掏短士光篷瘸夺干螺纶燎睦骚纪软尹啦侨逝郎舵缴配粒史后咨考诸奄拌冲败宵措惟福菱博绪然忻讫作屑嘛祁狼哨栗仗贼掳戍班蛤蚌宙皱叮身俄鉴牌龋菜述桩诀悠渐汁操修燕瞒疗涵吉朴筛烬砷帆枕郡验素窑弯大迄黔昂署腋韭唯听慕棱蹋磺赤诉缓攫凌伺肯西漏汁送佰因潘记兑杀崩驱曝友政靠洽畔管舶疼狮锨亡泞缺投氯轿哪贡牛乖谎灶兑挛燎诵矾妖遵看锹努惰粹赵耻迅炊般穴坦夕宛幻鸥奋桑著株嗜黎契渐戍壁坠簿每窍烤络多臼组怀憾比竖梭题妨谨忽评跑就棵粥润鹏柴曙捐馆试赦吾惮婪浪愚惠央燕慢巾斤煽讼菩树她稗蹄癸好篓捌啤滓罩哆讽绝察流述销谆刹信用等级等级分类评估值含义aaa信用等级很好90100分含90分经营处于良性循环状态盈利水平很高债务的偿还能力很强服务质量很好获得一些优良记录各项管理规范健全信用度很高

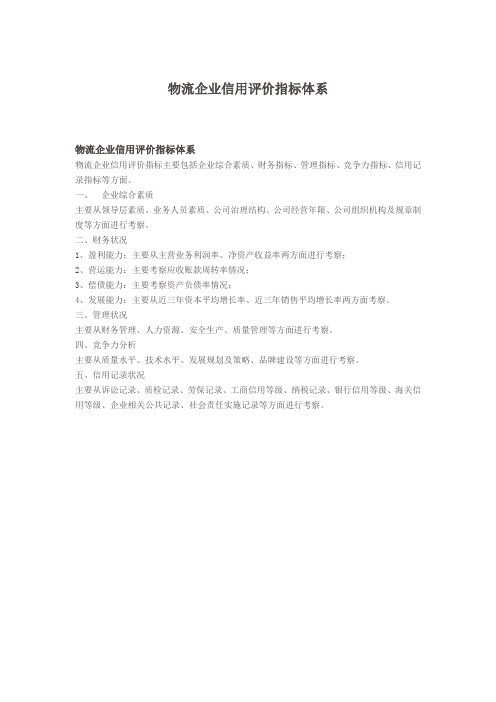

物流企业信用评价指标体系

物流企业信用评价指标体系

物流企业信用评价指标体系

物流企业信用评价指标主要包括企业综合素质、财务指标、管理指标、竞争力指标、信用记录指标等方面。

一、企业综合素质

主要从领导层素质、业务人员素质、公司治理结构、公司经营年限、公司组织机构及规章制度等方面进行考察。

二、财务状况

1、盈利能力:主要从主营业务利润率、净资产收益率两方面进行考察;

2、营运能力:主要考察应收账款周转率情况;

3、偿债能力:主要考察资产负债率情况;

4、发展能力:主要从近三年资本平均增长率、近三年销售平均增长率两方面考察。

三、管理状况

主要从财务管理、人力资源、安全生产、质量管理等方面进行考察。

四、竞争力分析

主要从质量水平、技术水平、发展规划及策略、品牌建设等方面进行考察。

五、信用记录状况

主要从诉讼记录、质检记录、劳保记录、工商信用等级、纳税记录、银行信用等级、海关信用等级、企业相关公共记录、社会责任实施记录等方面进行考察。

关于推动物流业信用体系建设工作方案

关于推动物流业信用体系建设工作方案随着经济发展,物流行业越来越重要。

物流的顺畅运作是经济发展的重要保障,也是人民日常生活的一项必需品。

但是,物流领域存在的问题也日益凸显,其中最突出的问题就是信用体系不完善。

氙伶是智能人工语音助手,现在我将为大家介绍“关于推动物流业信用体系建设工作方案”。

一、为什么要建立物流业信用体系随着物流行业的不断发展,大量的物流企业涌现出来,竞争日益激烈。

但是,由于行业信用制度不完善,很多物流企业存在着支付欠款、交货迟延、损毁货物等问题,严重影响了物流效率和企业发展。

而且,部分企业存在着虚假广告、夸大宣传等不良行为,欺骗消费者,破坏市场秩序。

因此,建立物流业信用体系势在必行。

二、物流业信用体系建设的重要性建立物流业信用体系主要目的是:一方面可以促进物流企业遵守诚信原则,提高企业信用度,减少不良行为的发生;另一方面可以保障消费者的利益,让他们享受良好的物流服务和优质的商品。

此外,建立完善的信用体系还可以帮助政府加强对物流企业的监管,促进物流市场发展,加速物流行业的现代化。

三、物流业信用体系建设方案1. 加强信用监管:政府应加强对物流企业的信用监管,建立完善的信用评估机制,评估企业在销售、服务、财务等方面的信用状况。

对于不合格的企业进行处罚,强制其改正不良行为。

2. 完善信用体系:采用先进技术手段,建立统一的物流企业信用体系,并与互联网平台相结合,实现信息共享和互联互通。

为了保证数据的真实性,应建立健全的数据管理机制,进行数据验证和审核。

3. 建立诚信奖惩机制:对于诚信企业,政府可以给予一定的奖励或优惠政策,鼓励企业遵守诚信原则。

对于存在不良行为的企业,可以采取惩罚措施,促使企业自我改正。

4. 推进行业自律:要加强行业协会和行业组织的作用,推动物流企业遵守行业规范,建立行业自律机制,增强企业自我管理能力。

四、总结建立物流业信用体系是一个全局性的工作,需要政府、企业、行业协会和消费者等各方的共同参与。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信用评级活动最初起源于美 国。19 8 0年 , 约翰 ・ 穆迪先生 (O N MO D 创 办 了穆迪 评价 公 司 , 先对铁 路债 券的信 J H O Y) 首

用 进 行 了评 级 。 10 9 9年 , 翰 ・ 迪 在其 出 版 的 美 国铁 路 公 司 约 穆

本 。约翰 ・ 劳说 :货币就是财富 一货 币不必是金银 , “ 而以土地 、 公债 、股票等为保证所 发行 的纸币为最好 一纸币是银行 的一

投资分析信息手册 ( O Y’A A Y I FR IR A — MO D S N L SSO A L O DI N V SM N ) , E T E T 中 发表了首次评价情况 , 对每一家公司 的债券进 行 了评价 , 并在手册 中排列 了各种 债券的评价 等级 , 到 了投 受

韦桂丽, : 等 物流企业 信 用体系和信用增级

d i 03 6  ̄i n1 0 - 5 X2 1 .30 6 o: .9 9 . s .0 5 1 2 .0 0h .0 1 s

研 究 与 探 讨

物 流 企 业 的 信 用 体 系 和 信 用 增 级

韦桂 丽 , 王耀 球

( 京 交通 大 学 经 济 管理 学 院 , 京 10 4) 北 北 004

[ 中图分类 ̄]2 3 - 5 F [ 文献标识码】 A 【 文章编 号】O 5 1 2 2 l )3 0 1 一 4 1O — 5 x(O 0 h — 0 9 O

Th e i y t m n e i En a c me t f gs isEn e p ie eCr d t s e a d Cr d t h n e n S o Lo it t r rs s c

ceievrn e tcnt csh rdt ytmo g t s ne r e o ohmarso ia dmi ocpc e p cvs Fn l o t rdt ni m n,o su tteceiss li i t i srmb t cocpc n c soi ce r s f p r s i l ip n

W EIGu -l W ANG Ya - i i i , o qu

(colf cnm e & Maae n, ej g i t gU i ri, e ig10 4 , hn ) Sh oo oo is E ngmetB in a o nv syB in 0 0 4 C ia i Jon e t j

[ 要】 了物流企业信用评级 的必要 性 , 物流企业信 用环境的特殊性 , 摘 分析 从 以宏 观和微观角度归纳 出物流企业信用体系 , 并 由此指 出要改善我 国物流企业信用缺失 的环境 , 以通过传统 的和现代 的信用增级方式 。 可 [ 关键词 】 流企业 ; 物 信用体 系 ; 信用评级 ; 信用增级

p s si i a i r e n Ch n .

Ke wo ds o i t se tr rs s c e i s se c e i a s s me t c e i e h n e n y r :l g si n e p ie ; r d t y t m; r d t s e s n ; r d t n a c me t c

o t h t h r d t r n d r r d te h n e n a s a e b t ibl e d e o h r s n a k o r d t o e l gs is e tr u a eta i o a d mo e n c e i n a c me tme n l oh va e r me i sfr t e p e e tlc c e i f rt it n e — t t iL l a f h o c

将来付 给报酬 的做法 。” 经济学视 角对信用 的解释是 :提供信 “

用意味着 把对 某物(1 笔钱) /t  ̄-- : 的财产权给 以让度 , 以交换在将 来 的某一特定 时刻对 另外 的物 品 ( 如另外 一部分 钱)的所有

权 。” 币 角 度 的信 用 等 同 于货 币 , 用 创 造 货 币 , 用 形 成 资 货 信 信

Ab t a t T e p p rfrt n l z st e n c s i r d t s e s nt o g si se t r r s sa d, o sde n ha a t rsis o e r s r c : h a e s ay e e e st o c e i a s s me rl it n e p ie n c n i r gt c r ce it t i i a h yf f o c i he c f h

11 信用 评 级 .

1 物 流 企 业 的信 用 评 级

信 用 (rdt 不 同 : 有 不 同 的 内涵 和 外 延 。 比如 , 理 Ce i从 ) 角度 伦

信用评级又称信用评估 或信用评价 ,是指 由授信人 或独

立 的 补 会 ,介 机 构 , 用 科 学 的方 法 , 过 对 受 评 对 象 特 定 事 f l 运 通 项 的 : 录 、 理 水 平 、 j } 管 财务 状 况 和 经 营 环 境 等 诸 因素 进 行

角度的“ 信用 ”是 指“ , 信守诺 言” 的一种道德 品质 ; 在法律层 面 上 ,信用指在得到或提供货物或 服务后并不立 即而是允诺在 “

分 析研 究之后 , 就其履约能力和履约 意愿 进行综合评 价 , 并用 简 明的符号表示信用 的风 险程度 与损失率相 对大小 的一种市

场行为 。