年金终值系数计算公式

普通年金终值系数表

年金终值系数是指一定时期内,每期期末等额收入或支出的本利和。

年金终值系数为[(1+i)^n-1]/i。

多应用于经济学;金融学;建筑工程经济等领域。

年金是每隔相等时间间隔收到或支付相同金额的款项,如每年年末收到养老金10000元,即为年金。

年金终值(普通年金终值)也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

利率为i,经过n期的年金终值系数记作(F/A,i,n), 年金终值系数为[(1+i)^n-1]/iF=A(F/A,i,n)什么是年金终值系数?年金终值系数指固定的间隔时间相等的期间(如以年为单位)分期支付(存入)1元金额,经过若干年后按复利计算的累计本利之和。

而年金按其每次收付发生的时点(即收付当日日是在①有限期的首期期末、②有限期的首期期初、③有限期的若干期后的期末、④无限期)的不同,可分为:普通年金(后付年金)、先付年金、递延年金、永续年金等几种,故年金终值亦可分为:普通年金终值、先付年金终值、递延年金终值。

(注:永续年金只有现值,不存在终值。

)复利年金终值系数公式年金终值系数公式如下:年金终值系数(Future value of an annuity factor)=F/A=(F/A,i,n)F/A=(F/A,i,n)=\frac{(1+i)^n-1}{i}这里F/A=(F/A,i,n)代表年金终值系数,i代表利率,n代表年数。

复利终值和年金复利终值的区别1、投入方式不同:复利终值是不需要连续同期投入资金,一次性存入;年金复利终值是相同期限间隔(如每月,每季)等额存入固定金额,不是一次性存入。

2、计算数额不同:复利终值在计算时每一期本金的数额是不同的;年金复利终值在计算时每一期本金的数额是相同的。

完整复利年金终值系数表一览复利年金终值系数表一复利年金终值系数表二(接上表)复利年金终值系数表三(接上表)。

年金现值、终值、复利现值、终值系数表

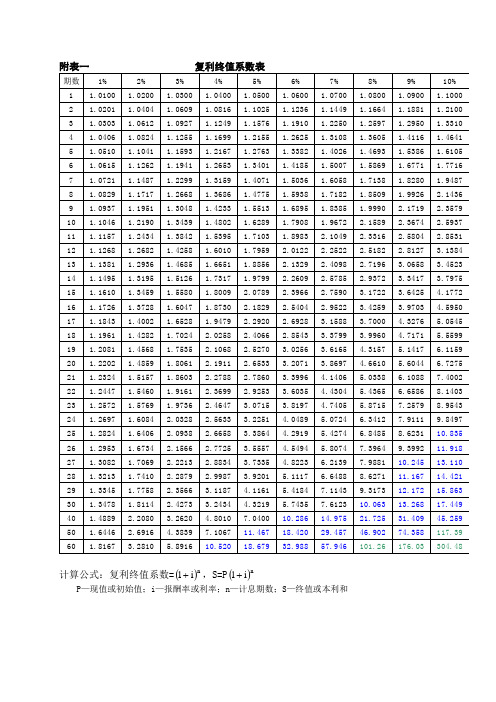

计算公式:复利终值系数=()n i 1+,S=P ()n

i 1+

P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和

附表一 复利终值系数表 续表

注:*〉99 999

计算公式:复利终值系数=()n i 1+,S=P ()n

i 1+

P —现值或初始值 i —报酬率或利率 n —计息期数 S —终值或本利和

附表二 复利现值系数表

注:

计算公式:复利现值系数=()-n

i 1+,P=

()n

i 1S

+=S ()-n

i 1+

P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和

附表二 复利现值系数表 续表

注:*<0.0001

计算公式:复利现值系数=()-n

i 1+,P=

()n

i 1S

+=S ()-n

i 1+

P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和

附表三年金终值系数表

注:

计算公式:年金终值系数=()

i

1

i

1n-

+

,S=A

()

i

1

i

1n-

+

A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和。

普通年金终值系数表

普通年金终值计算普通年金终值的计算公式:设每年的支付金额为A,利率为i,期数为n,则按复利计算的普通年金终值S为:S=A+A×(1+i)+A(1+i)2+…+A×(1+i)n-1,等式两边同乘以(1+i):S(1+i)=A(1+i)+A(1+i)2+…+A(1+l)n,(n等均为次方)上式两边相减可得:S(1+i)-S=A(1+l)n-A,S=A[(1+i)n-1]/i式中[(1+i)n-1]/i的为普通年金、利率为i,经过n期的年金终值记作(S/A,i,n),可查普通年金终值系数表。

普通年金终值计算公式假定年金的期数n很多,用上述办法计算终值显然相当繁琐。

由于每年支付额相等,折算终值的系数又是有规律的,所以,可找出烦琐的计算办法,其思绪为:将其视为以(1+i)为公比的等比数列,采用等比数列求和公式,将其简化为以下公式:设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值F为:上图推导公式为普通年金终值系数后付年金终值系数,利率为i,经过n期的年金终值记作(F/A,i,n),可查普通年金终值系数表。

【问题解答】1、普通年金终值系数表有什么用?【答】指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最终一期期末的终值,然后加总,就是该年金终值。

2、年金终值系数表怎样看?【答】年金终值系数一期跟1%交叉的那点上是1.00,二期与1%相交的那点上应该是2.01.1表示利率为1%,只需一期年金的终值系数,只需一期的年金,表示第一年末流出1元(比如是存入银行了),利率为1%,在第1年末这一元钱等于多少.还是1元.由于不论你利率是多少,你还没来及生息,所以还是1元.所以一期年金的终值,不论利率是多少,终值系数都应该是1..2.01表示的是利率为1%时二期年金的终值系数.也就是第一年末流出一元(还是看成存到银行里),第二年末又流出1元,利率为1%,第二年末的时分,账上是多少钱.也就等于年金1*这个系数2.01=这两期年金的终值2.01元.即第二年末时,账上的价值是2.01元;依此类推,每个数,看他是在哪个利率与哪个期数的交叉点上,就表示是相应的期数与利率的终值系数。

年金终值系数表(每人一张)

年金终值系数表(每人一张)年金终值系数表(每人一张)引言在个人投资和退休规划中,年金是一个重要的概念。

年金指的是一种定期支付给个人的金钱流,通常用于退休收入或者长期投资计划。

为了更好地规划个人财务,了解年金终值系数表是十分必要的。

本文将介绍年金终值系数表的概念、计算方法以及如何使用该系数表进行投资和退休规划。

年金终值系数表是什么?年金终值系数表是一种计算工具,用于通过给定的年金金额、投资年限和利率,计算出年金在特定条件下的终值。

终值指的是一笔金额在经过一段时间后所达到的总金额。

年金终值系数表列出了不同投资年限和利率下的系数值,通过将年金金额与相应系数相乘,可以得到特定条件下的年金终值。

年金终值系数表的计算方法年金终值的计算方法可以使用复利公式来推导,具体公式如下:终值 = 年金金额终值系数其中年金金额指的是每期投入的金额,终值系数则是根据给定的投资年限和利率查找得到的。

如何使用年金终值系数表使用年金终值系数表进行计算十分简便,只需要根据投资情况找到对应的投资年限和利率,然后查找相应的系数值。

将年金金额与系数值相乘即可得到年金的终值。

为了更好地说明如何使用年金终值系数表,下面举个例子:假设投资年限为10年,利率为5%,年金金额为每年投入10000元。

根据年金终值系数表,我们可以找到对应的系数为6.737169。

那么年金的终值为:终值 = 10000 6.737169 = 67371.69元通过这个简单的计算过程,我们可以得到在给定条件下的年金终值。

结论年金终值系数表是一个简单而强大的工具,可以帮助我们更好地规划个人投资和退休计划。

通过了解年金终值系数表的概念、计算方法以及使用方式,我们可以更加准确地估算未来的退休收入或投资收益。

当我们需要进行投资决策或者规划退休计划时,年金终值系数表可以帮助我们对不同投资方案进行比较和评估。

通过合理地利用年金终值系数表,我们可以更好地实现个人财务目标,并做出明智的财务决策。

财务管理系数表:复利终值-复利现值-年金终值-年金现值

附表一 复利终值系数表计算公式:复利终值系数=()n i 1+,F =P ()ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;F —终值或本利和附表一 复利终值系数表 续表注:*〉99 999计算公式:复利终值系数=()n i 1+,F =P ()ni 1+P —现值或初始值 i —报酬率或利率 n —计息期数 F —终值或本利和附表二 复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1F +=F ()-ni 1+ P —现值或初始值;i —报酬率或利率;n —计息期数;F —终值或本利和附表二 复利现值系数表 续表注:*<计算公式:复利现值系数=()-ni 1+,P=()ni 1F +=F ()-ni 1+ P —现值或初始值;i —报酬率或利率;n —计息期数;F —终值或本利和附表三年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,F=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;F—年金终值或本利和附表三年金终值系数表续表注:*>999计算公式:年金终值系数=()i1i1n-+,F=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;F—年金终值或本利和附表四年金现值系数表计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和附表四年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值或本利和。

年金的公式总结

关于年金的总结1.单利现值P=F/(1+n*i) , 单利现值系数1/(1+n*i)。

2.单利终值F=P*(1+n*i) , 单利终值系数(1+n*i)。

3.复利现值P=F/ (1+i )n =F*(P/F ,i ,n) ,复利现值系数1/(1+i )n,记作(P/F ,i ,n)。

4.复利终值F=P*(1+i )n =P*(F/P ,i ,n ),复利终值系数(1+i )n , 记作(F/P ,i ,n )。

结论(一)复利终值与复利现值互为逆运算。

(二)复利终值系数 1/(1+i )n 与复利现值系数 (1+i )n 互为倒数。

即 复利终值系数(F/P ,i ,n )与 复利现值系数(P/F ,i ,n)互为倒数。

可查“复利终值系数表”与“复利现值系数表”!5.普通年金终值F=A*(1)1n i i +-=A*(F/A ,i ,n) ,年金终值系数(1)1n i i+-,记作(F/A ,i ,n)。

可查“年金终值系数表”(1)在普通年金终值公式中解出A ,这个A 就是“偿债基金”。

偿债基金A=F*(1)1n i i +-=F*( A/F ,i ,n),偿债基金系数(1)1n i i +-,记作( A/F ,i ,n)。

结论(一)偿债基金 与 普通年金终值 互为逆运算。

(二)偿债基金系数(1)1n i i +-与 普通年金系数(1)1n i i +- 互为倒数。

即 偿债基金系数( A/F ,i ,n) 与 普通年金系数(F/A ,i ,n)互为倒数。

6.普通年金现值P=A*1(1)n i i --+=A*(P/A ,i ,n) , 年金现值系数1(1)n i i--+,记作(P/A ,i ,n )。

可查“年金现值系数表”(1).在普通年金现值公式中解出A ,这个A 就是“年资本回收额”。

年资本回收额A=P* 1(1)n i i --+=P*(A/P ,i ,n) , 资本回收系数1(1)n i i --+,记作(A/P ,i ,n)。

(完整版)年金的公式总结

关于年金的总结1.单利现值P=F/(1+n*i) , 单利现值系数1/(1+n*i)。

2.单利终值F=P*(1+n*i) , 单利终值系数(1+n*i)。

3.复利现值P=F/ (1+i )n =F*(P/F ,i ,n) ,复利现值系数1/(1+i )n ,记作(P/F ,i ,n)。

4.复利终值F=P*(1+i )n =P*(F/P ,i ,n ),复利终值系数(1+i )n , 记作(F/P ,i ,n )。

结论(一)复利终值与复利现值互为逆运算。

(二)复利终值系数 1/(1+i )n 与复利现值系数 (1+i )n 互为倒数。

即 复利终值系数(F/P ,i ,n )与 复利现值系数(P/F ,i ,n)互为倒数。

可查“复利终值系数表”与“复利现值系数表”!5.普通年金终值F=A*=A*(F/A ,i ,n) ,年金终值系数,记作(F/A ,i ,n)。

(1)1n i i +-(1)1n i i+-可查“年金终值系数表”(1)在普通年金终值公式中解出A ,这个A 就是“偿债基金”。

偿债基金A=F*=F*( A/F ,i ,n),偿债基金系数,记作( A/F ,i ,n)。

(1)1n i i +-(1)1n i i +-结论(一)偿债基金 与 普通年金终值 互为逆运算。

(二)偿债基金系数与 普通年金系数 互为倒数。

(1)1n i i +-(1)1n i i +-即 偿债基金系数( A/F ,i ,n) 与 普通年金系数(F/A ,i ,n)互为倒数。

6.普通年金现值P=A*=A*(P/A ,i ,n) , 年金现值系数,记作(P/A ,i ,n )。

1(1)n i i --+1(1)n i i--+ 可查“年金现值系数表”(1).在普通年金现值公式中解出A ,这个A 就是“年资本回收额”。

年资本回收额A=P*=P*(A/P ,i ,n) , 资本回收系数,记作(A/P ,i ,n)。

1(1)n i i --+1(1)n i i --+结论(一)年资本回收额 与 普通年金现值 互为逆运算(二)资本回收系数与年金现值系数 互为倒数。

年金终值系数计算公式

年金终值系数、年金现值系数和复利现值系数公式推导2010-01-16 14:491)年金终值系数普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

其公式推导如下:设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为:S = A + A×(1+i) + … + A×(1+i)^(n-1)等式两边同乘以(1+i):S(1+i) = A(1+i) + A(1+i)^2 + … + A(1+l)^n上式两边相减可得:S(1+i) - S = A(1+l)^n - A,S = A[(1+i)n - 1] / i式中[(1+i)n - 1] / i的为普通年金、利率为i,经过n期的年金终值记作(S/A, i, n),可查普通年金终值系数表。

2)年金现值系数年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:1年1元的现值=1/(1+10%)=0.909(元) 注:现求的复利现值2年1元的现值=1/(1+10%)2=0.826(元)3年1元的现值=0.751(元)4年1元的现值=0.683(元)5年1元的现值=0.621(元)1元年金5年的现值为上述和的汇总3.790(元)普通年金a元、利率为r,经过n期的年金现值计算公式:p=a(1/(1+r)+1/(1+r)^2+...+1/(1+r)^n)根据等比数列求和公式,整理得:p=a(1-(1+r)^(-n))/r3)复利终值系数年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:1年1元的现值=1/(1+10%)-1=1.1(元) 注:现求的复利终值2年1元的现值=1/(1+10%)-2=1.21(元)3年1元的现值=1.331(元)4年1元的现值=1.4641(元)5年1元的现值=1.6105(元)如题,复利是(p/s,i,n);(s/p,i,n) 年金是(a/s,i,n);(s/a,i,n)一般要怎么区别两者,他们之间有什么联系?谢谢!小猪跳过橙汁回答:1 人气:6 解决时间:2009-09-08 15:14满意答案好评率:0%所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

3.5%年金现值终值系数表

3.5%年金现值终值系数表年金系数表分为现值系数表和终值系数表。

现值系数表又分为年金现值系数表和复利现值系数表;终值系数表又分为年金终值系数表和复利终值系数表。

1、年金现值计算公式:P=A*(P/A,i,n);(P/A,i,n)表示年金现值系数,P表示现值,A表示年金,i表示报酬率,n表示期数。

例如预存教育基金时,在5年内每年预存10000元,当利率5%时,折算到现在相当于多少钱?年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和。

即:P=10000*(P/A,5%,5),查表可知,(P/A,i,n)=4.3295,所以P=10000*4.3295=43295(元)。

2、复利现值计算公式:P=F*(P/F,i,n);(P/F,i,n)表示复利现值系数,(P/A,i,n),P表示现值,F表示终值,i表示报酬率,n表示期数。

例如在计算当利率(报酬率、通货膨胀率)5%时,5年后100元在现在能值多少钱?即:P=100*(P/F,5%,5),查表可知,(P/F,5%,5)=0.7835,所以P=100*0.7835=78.35(元)。

3、复利终值计算公式:F=P*(F/P,i,n);(F/P,i,n)表示复利终值系数,P表示现值,F表示终值,i表示报酬率,n表示期数。

例如预存10000元,当利率(报酬率、通货膨胀率)5%时,3年后能拿到多少钱?即:F=10000*(F/P,5%,3),查表可知,(F/P,5%,3)=1.1576,所以F=10000*1.1576=11576(元)。

4、年金终值计算公式:F=A*(F/A,i,n);(F/A,i,n)表示年金终值系数,F表示终值,A表示年金,i表示报酬率,n表示期数。

例如每年预存10000元,当利率(报酬率、通货膨胀率)5%时,3年后能拿到多少钱?F=10000*(F/A,5%,3),查表可知,(F/A,5%,3)=3.135,所以F=10000*3.135=31350(元)。

excel中年金终值系数公式

excel中年金终值系数公式摘要:I.介绍- 简述Excel 中年金终值系数公式的作用II.年金终值系数公式的推导- 给出年金终值系数公式- 解释公式中各参数的含义III.年金终值系数公式的应用- 举例说明如何使用年金终值系数公式进行计算- 阐述年金终值系数公式在实际生活中的应用场景IV.总结- 总结年金终值系数公式的重要性正文:I.介绍Excel 是微软公司开发的一款强大的电子表格软件,广泛应用于各种数据处理和分析场景。

在Excel 中,年金终值系数公式是一种重要的财务计算工具,可以帮助用户计算年金在未来的终值。

年金终值系数公式是财务领域中常见的一种计算方法,对于理解金融产品、进行投资决策等方面具有重要意义。

II.年金终值系数公式的推导年金终值系数公式如下:FV = P * [(1 + r)^n - 1] / r- FV:年金终值- P:每期支付的金额- r:利率- n:期数这个公式可以帮助用户计算在给定利率、期数和每期支付金额的情况下,年金未来的终值。

通过年金终值系数公式,用户可以更好地了解投资产品的收益情况,从而做出明智的投资决策。

III.年金终值系数公式的应用假设用户需要在Excel 中计算一个年金终值,每期支付金额为1000 元,利率为5%,期数为5 年。

那么,用户可以按照以下步骤使用年金终值系数公式进行计算:1.打开Excel,新建一个工作表。

2.在A1 单元格中输入每期支付金额P,即1000 元。

3.在B1 单元格中输入利率r,即5%。

4.在C1 单元格中输入期数n,即5 年。

5.在D1 单元格中输入以下公式:=A1*(1+B1)^C1-1/B16.按Enter 键,得到年金终值FV 结果。

根据以上步骤,用户可以得到年金的终值为1000 * (1 + 0.05)^5 - 1 / 0.05 = 6832.82 元。

这意味着在5 年内,每期支付1000 元的年金,其终值为6832.82 元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年金终值系数、年金现值系数和复利现值系数公式推导

2010-01-16 14:49

1)年金终值系数

普通年金终值指一定时期内,每期期末等额收入或支出的本利和,也就是将每一期的金额,按复利换算到最后一期期末的终值,然后加总,就是该年金终值。

其公式推导如下:

设每年的支付金额为A,利率为i,期数为n,则按复利计算的年金终值S为:S = A + A×(1+i) + … + A×(1+i)^(n-1)

等式两边同乘以(1+i):

S(1+i) = A(1+i) + A(1+i)^2 + … + A(1+l)^n

上式两边相减可得:

S(1+i) - S = A(1+l)^n - A,

S = A[(1+i)n - 1] / i

式中[(1+i)n - 1] / i的为普通年金、利率为i,经过n期的年金终值记作(S/A, i, n),可查普通年金终值系数表。

2)年金现值系数

年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:

1年1元的现值=1/(1+10%)=0.909(元) 注:现求的复利现值

2年1元的现值=1/(1+10%)2=0.826(元)

3年1元的现值=0.751(元)

4年1元的现值=0.683(元)

5年1元的现值=0.621(元)

1元年金5年的现值为上述和的汇总3.790(元)

普通年金a元、利率为r,经过n期的年金现值计算公式:

p=a(1/(1+r)+1/(1+r)^2+...+1/(1+r)^n)

根据等比数列求和公式,整理得:p=a(1-(1+r)^(-n))/r

3)复利终值系数

年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和.每年取得收益1元,年利率为10%,为期5年,上例逐年的现值和年金现值,可计算如下:

1年1元的现值=1/(1+10%)-1

=1.1(元) 注:现求的复利终值

2年1元的现值=1/(1+10%)-2=1.21(元)

3年1元的现值=1.331(元)

4年1元的现值=1.4641(元)

5年1元的现值=1.6105(元)

如题,复利是(p/s,i,n);(s/p,i,n) 年金是(a/s,i,n);(s/a,i,n)

一般要怎么区别两者,他们之间有什么联系?谢谢!

小猪跳过橙汁回答:1 人气:6 解决时间:2009-09-08 15:14

满意答案

好评率:0%

所谓复利也称利上加利,是指一笔存款或者投资获得回报之后,再连本带利进行新一轮投资的方法。

这是现实中最常见的情况。

所谓的年金,就是指在一定时期内,每隔相等的时间收入或支出固定的金额。

这里的“年”并不是真正的一年,而是一个固定期限的含义。

比如你每月获取固定工资收入,或每月固定支出一笔房贷,都是年金的一种形式。

年金和复利的关系,年金是复利和

复利终值=现值*复利终值系数

复利现值=终值*复利现值系数

年金就是等额+定期+系列

年金和复利的关系,年金是复利和

年金的形式:普通(期未)、即付(期初)、递延(有间隔期)、永续(无终值)

普通年金终值=年金*年金终值系数

偿债基金年金=终值/年金终值系数

普通年金现值=年金*年金现值系数

资本回收额=年金现值/年金现值系数

即付年金终值=年金*普通年金终值系数*(1+i)

即付年金现值=年金*即付年金现价值系数(期数减1,系数加1)

递延年金是普通年金的特殊形式

年金终值系数:

(F/A,n,i)=[(1+i)n-1]/i

年金现值系数:

(P/A,n,i)=[1-(1+i)-n]/i

复利终值系数:

(F/P,n,i)=(1+i)n

复利现值系数:

(P/F,n,i)=(1+i)-n

F:终值。

P:现值。

A:年金。

n:期数(一般是年数)。

i:投资报酬率

公式中的n与-n都是指n次方与-n次方。