2008年1—11月主要货车产销情况

中国08年汽车行业报告

日前,重汽集团专用汽车公司喜获1000辆埃塞俄比亚政府采购的HOWO自卸车订单。

此前,该公司已确定了2008年通过各种渠道实现出口专用车6000辆、其中自营出口创汇5000万美元的新目标。

重汽集团专用汽车公司获得的这1000辆HOWO自卸车订单,是中国重汽集团与埃塞俄比亚年初签订的2000辆出口重型卡车的一部分。

能获得这么大的订单,充分显示了重汽集团专用汽车公司在行业中的雄厚实力。

作为“国家汽车整车出口基地企业”的重汽集团专用汽车公司,近年来大力实施国际化战略,已在中南美洲、非洲、中东及独联体等50多个国家和地区与有实力的经销商建立了良好的合作关系,去年出口重型自卸车、搅拌车等4692辆,同比增长146.9%,占该公司总销售量的65.1%,在国内重型专用车行业中名列前茅。

4. 烟台海德专用汽车有限公司在阿联酋投资项目启动3月5日,烟台海德专用汽车有限公司在阿联酋投资1000万美元的特种车辆装配项目正式启动,主要生产各类清扫、清洁、运输等特殊用途车辆,产品在中东销售。

5. 北方创业专汽发车伊朗2月25日,北方创业专用汽车公司与伊朗签订320辆外贸自卸车合同,第一批40辆预计3月底到伊朗。

该批次出口车是专用汽车公司根据伊朗的国情和地理位置等诸多因素,有针对性地研发生产的。

6. 中联重科随车吊出口澳洲2月29日,由湖南中联重科专用车有限责任公司生产的4台折臂随车吊驶出常德灌溪工业园发往澳洲。

为了发掘公司潜力,扩大海外市场,专用车公司新成立了营销公司海外部,并积极捕捉市场信息。

不久,即成功与澳大利亚一客商签下了1.5吨、3吨、5吨、20吨共4台折臂吊上装的购销合同。

这4台吊车漂洋过海抵达澳洲,不仅是专用车公司海外部新成立后做的第一笔海外业务,这些设备还将参加今年4月底在澳洲举办的专业工程机械展。

届时,它们将向成千上万来自世界各地的客商和专业人士展示中联重科的风采。

7. 芜湖中集首创粉罐类专用车最高出口批次订单4月2日,芜湖中集瑞江汽车有限公司出口至阿联酋的70台粉罐车从上海港口顺利装船运出,据悉,此次订单创目前为止全国粉罐类专用车出口单批次订单最高台辆。

2008年汽车市场分析报告

2008年汽车市场分析报告【报告名称】: 2008年汽车市场分析报告【关键字】: 汽车市场分析报告【报告来源】: 中商情报网一、08年汽车工业走势1、总体评述A、08年中国汽车市场创历史新低经济环境压力与消费低迷同步出现,08年中国汽车市场遭遇严峻的低增长压力。

相对于04年的乘用车低增长和05年的商用车负增长,08年乘用车与商用车同步大幅下滑,这是历年少有的严峻局面。

而且从年末走势看,12月的生产收缩明显大于销售的下滑幅度,市场信心仍处于更严峻的危机中。

B、乘用车与商用车殊途同归08年国内商用车受宏观经济下行以及投资增速放缓等因素影响而处于景气下行周期,同时世界经济的衰退导致国际市场需求同样快速下滑,商用车的低增长仍将延续一段时间。

乘用车的低增长与商用车影响因素不同,但结果相同,这体现出内需出现问题,小排量车市场萎缩,私车普及受阻。

此时出台产业政策的意义重大。

C、 09年乘用车市场不容乐观出口市场快速萎缩。

2009年国际经济的衰退不会到底,指望扩大整车出口来推动企业经济效益改善已经不现实。

08年12月份,乘用车出口同比萎缩了50%,因此2009年乘用车出口肯定萎缩到比2007年的水平还低。

要弥补这个损失,国内市场最少要多增长2.5%。

公务用车继续滑坡。

国家积极的财政政策,必然造成今年的财政出现赤字,这必然要大幅度的压缩行政开支,使公车市场萎缩。

而且公车是在去年萎缩的基础上继续萎缩,估计2009年公车市场比2008年下滑10%以上。

这就要求私家车市场增长3%以上才能持平。

商务用车需求减少。

企事业单位用的商务车的市场复苏慢于国民经济的复苏,这也要依赖于私家车市场的提前复苏,使私家车销售要承担更加重要的责任,他也要求私家车市场再多增长3%以上,才能使今年的乘用车市场与去年持平。

进口车市场负增长。

去年9月份前,进口车增幅很高,而且3L以上的大排量轿车和SUV 占了一多半的份额,国家对大排量乘用车的消费税大幅增加后,市场已经严重萎缩,2009年进口车市场没有好消息,也需要国产车挑起此重任。

2008年汽车产销量情况

来自国家商务部消息,2008年我国生产汽车934.5万辆,同比增长5.2%,超过美国的868.1万辆位居世界第二。

日本生产汽车1156.4万辆,同比减少0.3%,连续3年位居世界第一。

紧随其后,德国604.1万辆,同比减少2.5%,位居第4。

根据韩国汽车工业协会10日公布的数据,去年韩国汽车产量为382.7万辆,占世界汽车总产量的5.4%,连续4年位居世界第五。

本报讯2008年离1000万辆的目标还是有点距离。

中国汽车工业协会最新发布的最新统计显示,2008年我国汽车产量和销量分别为934.51万辆和938.05万辆,同比增长5.21%和6.70%,分别比上年回落16.81%和15.14%。

据悉,2008年国产汽车产销增幅是自1999年以来首次低于10%。

从乘用车中具体不同的车种来看,SUV的增速仍然高于两成,而MPV实现了12%以上的负增长,成分最大的轿车增速与总量持平。

商用车实现产销260.74万辆和262.49万辆,同比增长4.24%和5.25%,分别比上年同期回落17.97个百分点和17.00个百分点。

增幅在近几年中首次低于乘用车。

而上半年,由于国Ⅲ排放的实施,出现了购买力提前释放的情况,商用车增速一度超过乘用车。

10年增长率首次在个位数中国汽车工业协会总结出了2008年车市9大特点:一是结束了近年来高速增长的势头;二是全年汽车产销呈现“前高后低”趋势,下半年明显下滑;三是绝大多数车型增速回落,运动型乘用车成为唯一亮点;四是消费税调整政策效应显现,低排量轿车市场占有率有所提高;五是自主品牌轿车市场占有率有所下降;六是商用车市场需求受宏观形势影响较大,“前高后低”趋势更为明显;七是汽车整车出口下半年直线回落;八是重点企业产销回落较快;九是行业经济效益增速下滑明显,19家重点企业利润出现负增长。

面对2008年并不令人满意的汽车销量成绩,中汽协常务副会长兼秘书长董扬给出了2009年汽车销量增长的预测目标——5%左右的增长。

2008年上半年中国专用车行业市场研究报告(第四章)

第四章中国厢式车行业市场现状分析一、市场销售情况分析1、销售情况分析图表4-1 2008年1-6月份中国厢式车销量统计数据单位:辆备注:数据来源于2008年上半年上牌数,仅供参考2、细分企业销量表4-1 2008年1-6月份中国部分厢式车企业销量统计数据单位:辆备注:数据来源于2008年上半年上牌数,仅供参考二、行业特点分析1、市场需求特点分析交通部门提出,今后5年物流要实现“无裸露运输”,厢式货车的巨大市场前景开始浮出水面。

据统计,公路运输占发达国家货物运输量的90%,而车型全部为厢式货车。

而我国厢式运输只占整个货物运输量的10%,而且集中在城市之间的远途运输上,而城市内厢式运输随着有关政策的调整和落实,会带来巨大的市场。

现在各大城市的交通管理都在拿卡车开刀,封闭式货车也受到株连。

事实上,环保、安全、承载量大的厢式货车在现代城市物流中扮演着不可替代的角色。

按照我国“十五”规划,建制市将从“九五”末期的600个左右增加到700个左右,平均每年组建20个左右的建制市。

县改市促进城了建规模的扩大和乡镇人口向城市的转化,社会经济生活的各个层面必须与体现城市功能相适应,从而直接反映出轻型厢式专用车需求量的增加。

主要集中在公检法司(包括交管)、金融、电信、电力、广播电视、环卫、环保、工商、税务、市容等部门。

面对难得的机遇,国内主要专用车厂家极为关注各地县改市的进程,往往提前介入,与政府部门沟通并提出城市专用车的一揽子解决方案。

2、纵横联合开发市场由于我国现阶段各行业在普及专用车的使用方面与经济发达国家相比仍处于低水平,该市场发展的潜力之大是不言而喻的,而这个市场容量的强势扩张,其主力军当属专用车的改装厂。

长期以来,我国在汽车工业发展的规划方面注重的是整车厂的规模,而众多的改装厂家,往往是清理整顿瘦身的对象,以至于大都惨淡经营,难以形成规模。

现在国内的不少整车厂家认识到专用车改装厂的重要性,将其放在非常重要的位置,甚至上升到第二次创业的高度,主动与之联合开发,从而在打开各行业专用车市场的竞争中形成优势,其特点是培育在各行业有着极强竞争力的龙头改装企业,联合打造拳头产品,推向市场。

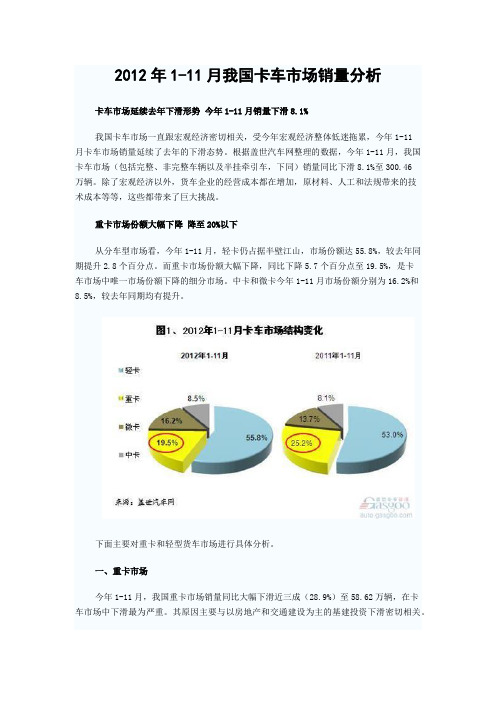

2012年1-11月我国卡车市场销量分析

2012年1-11月我国卡车市场销量分析卡车市场延续去年下滑形势今年1-11月销量下滑8.1%我国卡车市场一直跟宏观经济密切相关,受今年宏观经济整体低迷拖累,今年1-11月卡车市场销量延续了去年的下滑态势。

根据盖世汽车网整理的数据,今年1-11月,我国卡车市场(包括完整、非完整车辆以及半挂牵引车,下同)销量同比下滑8.1%至300.46万辆。

除了宏观经济以外,货车企业的经营成本都在增加,原材料、人工和法规带来的技术成本等等,这些都带来了巨大挑战。

重卡市场份额大幅下降降至20%以下从分车型市场看,今年1-11月,轻卡仍占据半壁江山,市场份额达55.8%,较去年同期提升2.8个百分点。

而重卡市场份额大幅下降,同比下降5.7个百分点至19.5%,是卡车市场中唯一市场份额下降的细分市场。

中卡和微卡今年1-11月市场份额分别为16.2%和8.5%,较去年同期均有提升。

下面主要对重卡和轻型货车市场进行具体分析。

一、重卡市场今年1-11月,我国重卡市场销量同比大幅下滑近三成(28.9%)至58.62万辆,在卡车市场中下滑最为严重。

其原因主要与以房地产和交通建设为主的基建投资下滑密切相关。

重卡市场排名前十的企业今年1-11月其重卡销量几近以两成以上幅度下滑,其中,上汽依维柯红岩的下滑幅度更是接近五成(48.8%)。

而这十家的企业中,东风汽车是唯一销量突破十万辆的企业,但是较去年同期其重卡销量下滑了近三成(29.6%),为12.24万辆。

中国汽和中国一汽重卡销量则均降至十万辆以下,分别为9.91万辆和9.73万辆,仍仅低于东风。

北汽福田和陕汽集团的重卡销量分别为8.04万辆和7.76万辆。

其他企业的重卡销量则均不足2.5万辆,与前五家企业销量差距悬殊。

二、轻卡市场轻卡市场作为卡车市场份额最大的细分市场,与重卡市场相比,其走势与市场整体走势更为紧密,今年1-11月销量也出现下滑——下滑3.3%至167.63万辆。

其中,市场前十企业市场集中度较高,高达80.3%。

2008年宏观环境对汽车行业影响分析

2008年宏观环境对汽车行业影响分析2008年,金融风暴冲击中国产业,国内宏观经济在调控中不断减速,而且重大自然灾害相继发生等情况,使我国内外部发展环境跌宕起伏。

这样的环境对国内汽车行业造成了一定冲击。

据中汽协发布的数据显示,2008年国产汽车产销分别为934.51万辆和938.05万辆,分别同比增长5.21%和6.70%。

数据显示,中国汽车行业仍保持了一定增长,但增幅比前几年明显放慢,且大大低于2008年年初的预计。

一、2008年国内汽车行业现状1、08年汽车行业产销量分析据中国汽车工业协会数据显示,2008年国产汽车产销分别为934.51万辆和938.05万辆,分别同比增长5.21%和6.70%;2007年中国汽车生产达到888.24万辆,同比增长22.02%;销售879.15万辆,同比增长21.84%。

相比来看,2008年汽车销量增速比2007年同期下降近15个百分点,降幅超过一半。

2008年国内车市销量除1、3、6、12月增长外其他月份均出现环比下降,8月、11月甚至出现同比负增长,9月市场销售环比出现20%的回升迹象,但同比仍呈负增长。

而在2007年各月汽车产销率均超过了90%,其中,5月、8月、9月和12月产销率均超过100%。

2008年是最近几年首次月度销量下降。

由数据显示可以看出2008年的汽车行业产销增速大幅度减慢,同比增幅有较大回落。

2、08年汽车进出口分析2008年累计进口各类汽车接近40万辆,达到37.55万辆,同比增长35.48%;进口金额138.64亿美元,同比增长47.83%。

2008年全年出口增速跌落。

从2008年3月份开始我国汽车出口增速持续走低,3月汽车出口66631辆,同比增长137.17%,环比增长29.66%,均低于之前的增长速度。

8月份成为近几年来首次负增长的月度,汽车出口57531辆,同比下降5.34%,环比下降18%。

由于国际经济形势恶化,11月汽车出口35792辆,同比下降46.44%,环比下降30.31%。

2008年中国重卡市场销量有望逼近“60万辆”大关——2008年中国重卡市场1~9月份销售分析

增长 2. 71 %。

第 2 页 汔 车 惰 报 A tm t eI omai 8 u oi fr t n o v n o

商用 车 分 析

持增长 势头 ,继 续稳 固 “ 四 ”的格局 。 第 5月份 ,中 国重卡 市场 继续保 持 l 4月 的市场 ~

格局。

6月份 ,东风 公 司份额 再度 上升 。

增 长一.%,累计货 车 ( 41 含底 盘 )销 售 18 2 7辆 , 67 6 同 比增长 1 .1 36 %。其 中重 型货 车 ( 含底 盘 )9月份 销 售量 继 续增 长 ,销 量 2 3 8辆 ,累 计销 售 总量 16

合计

中型汽 车 轻型汽 车 微 型汽 车 货 车及底 盘 货 车及底 盘 货 车及底 盘

57 1 11

25 8 3 3 l2 9 050 3 18 0 9

2 96 8 1

l59 43 8 46 35 2 25 66

3O6 3 9

19 9 0 3 88 5 4 8 2 12 5 0

增长 1 . %,较 8月明显增 长 ;累计 销量 2 2 9 0 8 12 1 5 8 辆 ,同 比增 长 1 .5 33 %。其 中货 车 当月销量 1 9 3 23 8 辆 ,较 8月份 ( 1 3 5辆 )增 长 l . %;累计销 14 8 30 7

售 1 0 7 0辆 ,累计 增长 1 .9 37 9 44 %;底盘 当月销 量

3 82 55

177 45 9 52 44 3 67 39

83 .3

2 .4 09 ll 1 2.1 98

2008年汽车产销量情况

来自国家商务部消息,2008年我国生产汽车934.5万辆,同比增长5.2%,超过美国的868.1万辆位居世界第二。

日本生产汽车1156.4万辆,同比减少0.3%,连续3年位居世界第一。

紧随其后,德国604.1万辆,同比减少2.5%,位居第4。

根据韩国汽车工业协会10日公布的数据,去年韩国汽车产量为382.7万辆,占世界汽车总产量的5.4%,连续4年位居世界第五。

本报讯2008年离1000万辆的目标还是有点距离。

中国汽车工业协会最新发布的最新统计显示,2008年我国汽车产量和销量分别为934.51万辆和938.05万辆,同比增长5.21%和6.70%,分别比上年回落16.81%和15.14%。

据悉,2008年国产汽车产销增幅是自1999年以来首次低于10%。

从乘用车中具体不同的车种来看,SUV的增速仍然高于两成,而MPV实现了12%以上的负增长,成分最大的轿车增速与总量持平。

商用车实现产销260.74万辆和262.49万辆,同比增长4.24%和5.25%,分别比上年同期回落17.97个百分点和17.00个百分点。

增幅在近几年中首次低于乘用车。

而上半年,由于国Ⅲ排放的实施,出现了购买力提前释放的情况,商用车增速一度超过乘用车。

10年增长率首次在个位数中国汽车工业协会总结出了2008年车市9大特点:一是结束了近年来高速增长的势头;二是全年汽车产销呈现“前高后低”趋势,下半年明显下滑;三是绝大多数车型增速回落,运动型乘用车成为唯一亮点;四是消费税调整政策效应显现,低排量轿车市场占有率有所提高;五是自主品牌轿车市场占有率有所下降;六是商用车市场需求受宏观形势影响较大,“前高后低”趋势更为明显;七是汽车整车出口下半年直线回落;八是重点企业产销回落较快;九是行业经济效益增速下滑明显,19家重点企业利润出现负增长。

面对2008年并不令人满意的汽车销量成绩,中汽协常务副会长兼秘书长董扬给出了2009年汽车销量增长的预测目标——5%左右的增长。