金融计算

A金融计算公式

2.利息P45

(1)单利=本金*利率*存期

(2)复利=本金*(1+利率)存期

(3)实际收益率=名义收益率—通货膨胀率

3.货币层次供应量P287

(1)M1=M0(流通中现金)+企业单位活期存款+农村存款+机关团体部队存款

赎回份额=(赎回份数*赎回日基金单位净值)*(1-赎回费率)。

1.贷款的定价:P129

(1)贷款收入=本金*贷款利率(+补偿余额*负担负率)

(2)实际使用金额=本金-补偿余额等

(3)贷款利率的计算=筹集资金的边际成本+银行的其他经营成本+预计违约风险补偿费用+银行预期的利润(加成贷款定价法)

国库券收益率的公式::i=(F-p)/p-(360/n),i(国库券投资的年收益率),F(国库券面值),p(国库券购买价格),n(距到期日)。

名义收益率=票面年利息/票面金额*100%。

现时收益率=票面年利息/当期市场价格*100%。

持有期收益率=【(卖出价-买入价)/持有年数+票面年利息】/买入价格*100%。

=(C+D)/(CƻR/D)

C/D---现金提现率

R/D----存款准备金率

7.股票收益率

(1)股票收益率=资本收益率+股息收益率={(卖出价格-买入价格)+每股收益}/买入价格

收益资本化的公式:收益(c)是本金(p)与利率(r)的乘积,即:p=c/r。

单利计算法:利息额=本金×利率×存期。

复利计算法:利息额=本金×(1+利率)存期-本金。

金融计算方式

金融计算方式一、单利和复利的计算方法(一)王丽存入银行40000元,存期为3年,年利率为5%。

用单利和复利计算本利和是多少?1、单利终值(F )=本金+本金*年利率*时间 =40000+40000*3*5% =46000(二)甲预计五年后从银行取出10000元,在年利率为3.6%,单利的计息的情况下,目前应向银行存入多少钱?2、单利现值(P )=i N F *1+=%6.3*5110000+≈8474.58;3、复利终值(F )=本金*年利率)存入日期+1(=40000×)(%513+=46305;4、复利现值(P )=)1(i nF+二、住房储蓄积数贷款有关折算存款额的计算公式1、整存整取定期住房储蓄折算存款额 =360*实际存期(日)甲存单存款金额+360*实际存期(日)乙存单存款金额+……2、零存整取定期住房储蓄折算存款额 =12*2累计已存入的金额每月固定存款金额+*已寸月数+……3、折算存款额合计(即存款年积数)=整存整取折算存款额+零存整取折算存款额例如,储户A 及其同户成员B 、C 、D 的存款情况表所示如果储户BCD 同意将自己名下的住房储蓄存款和实际存款时间一并纳入储户A 的住房储蓄折算额的计算,那么储户A 合并的住房储蓄折算额可以如下计算: 整存整取定期住房储蓄折算存款额 =36030*15*5000+36030*3*1000+36030*6*20000=16500零存整取定期住房储蓄折算存款额 =12*29*30003000+*9=11250折算存款额合计(即存款年积数) =16500+11250 =27750=2.775万元即储户A 及其同户成员BCD 合并计算的住房储蓄存款额和实际存期综合折算为存款年积数2.775万元。

如果规定有资格申请住房储蓄积数贷款的存款年积数为1万元,则储户A 已经取得住房储蓄积数贷款的申请资格。

三、贷款偿还的方式1、到期一次还本付息的方式2、等额本息还款方式 PMTm=P*Rm+1)1(*-+Nmm mR R p= P*1)1()1(*-++Nm m Nmm mR R RPMTm=每月等额偿还贷款本息额;P=贷款本金; Rm=月利率; Nm=贷款总月数。

国际金融计算公式总结

国际金融计算公式总结国际金融计算是金融领域中重要的分支之一,它主要研究跨国公司、国际金融市场和国际金融机构等与国际金融活动相关的各种问题。

在国际金融计算中,有一些重要的公式被广泛应用于金融分析、决策和风险管理等领域。

本文将对一些常用的国际金融计算公式进行总结,以便读者更好地了解和应用这些公式。

一、货币兑换公式货币兑换公式是国际金融计算的基础公式之一、它用于计算不同货币之间的兑换率。

1、直接报价 currency A / currency B = direct exchange rate直接报价是指以一种货币来衡量另一种货币的价格。

2、间接报价 currency B / currency A = indirect exchange rate间接报价是指以一种货币来表示所需的另一种货币的价格。

3、交叉汇率 cross exchange rate = (direct exchange rate of currency A / direct exchange rate of currency B)交叉汇率是指通过两个货币直接汇率计算出的两个不同货币之间的汇率。

二、利息计算公式利息计算公式用于计算借款或存款的利息。

简单利息计算公式是利用固定利率和借贷时间计算利息的公式。

复合利息计算公式是利用不同计息方式计算出的利息。

三、现金流量计算公式现金流量计算公式用于计算现金流入和流出的金额。

1、净现值计算公式 net present value = present value of cash inflows - present value of cash outflows净现值计算公式是用于衡量项投资项目现金流量的总体价值。

2、内部收益率计算公式 internal rate of return = discount rate at which the net present value equals zero内部收益率计算公式是用于计算投资项目的收益率。

一些金融计算公式

第六节 短期政府债券市场 (收益率计算)

银行贴现收益率

YBD

10,000 P 10,000

360 t

100%

真实年收益率

YE

[1

(

10,000 P

P

)]365/

t

1

债券等价收益率

YBE

10, 000 P P

365 t

100

%

银行贴现收益率<债券等价收益率<真实年收益率

H=-A+sY=T-mY=T Y0=〔1/(s+m)〕(A+T)=α(A+T),α=1/(s+m) 第一,当国民收入处于Y0时,仅仅意味着在商品市场上的平衡。 第二,α为开放经济的凯恩斯收入乘数。

2019/7/8

图 3-3 简单商品市场的平衡条件

19

保证金购买 (Buying on Margin)应用

f

(3.2)

F Ser(T t)

这就是无收益资产的现货-远期平价定理(Spot-Forward Parity Theorem),或称现货期货平价定理(Spot-Futures Parity Theorem)。

Copyright© Zheng Zhenlong & Chen Rong, 2008

如果上述三种情况同时存在,远期和期货价格区间应该是:

( 1 X)Se(r T t) , Ser(T t)

完全市场可以看成是

的特殊情况。

( 1 X)S 1Y erlTt, S 1 Y erbTt

X 0,Y 0, rl rb r

Copyright© Zheng Zhenlong & Chen Rong, 2008

金融学计算题及案例分析

计算题五

• 由于可见,m的大小受rd、e、k、t及rt的影响。随着经 济条件的变化,货币乘数也会有所变化。银行愿意持有 的超额准备金的比率,一方面取决于银行用这些超额准

• 备金投资所能取得的利率,另一方面取决于银行预期持 有这些准备金所能获得的收益。而公众愿意持有的现金 对活期存款的比率取决于持有现金的时机本钱,即取决 于证券收益率及存款的隐含收益和名义收益。此外,收 入或财富的变化也会影响k的值。非个人定期存款比率 取决于定期存款利率与活期存款收益及证券收益之比, 也与财富多少有关。因此,收入、财富和利率是决定e、 k和的因素,从而也是决定货币乘数的因素。

贴现实付金额=10000*(1+3%* 90÷360 )-58.77 =10016.23(元)

•

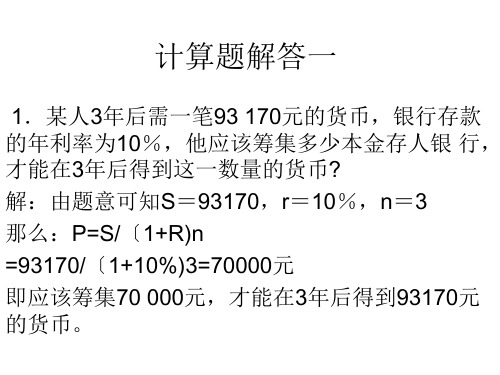

计算题解答三

4.某银行对某企业贷款年利率为5.4%,某 企业某年6月30日向银行借款30000元,同 年9月10日归还,求利息额及本利和。

解:利息额=30000*5.4%*70÷360=315(元) 本利和=30000+315=30315(元)

计算题解答四

• 1.设某商业银行吸收原始存款100亿元,其存 款准备率为10%,客户提取现金率为10%,不 考虑其他因素,该商业银行能创造多少派生存款?

• 解:k=1/(R1+R2)=1/20%=5 • D=R/(R1+R2)=100/(10%+10%) • = 100/20%=500亿元 • 500-100=400亿元 • 所以该商业银行能创造400亿元的派生存款。

国际金融计算公式总结

国际金融计算公式总结为了解释国际金融计算的一些常用公式,本文总结了几个重要的公式,并提供了对它们的解释和用途。

1. 资本收益率(Return on Equity,ROE):ROE=(净利润/股东权益)*100%这个公式用于衡量一家公司的净利润与股东权益之间的比例关系。

它可以帮助投资者和分析师评估一家公司的盈利能力和股东的回报率。

2. 毛利润率(Gross Profit Margin):毛利润率=(营业收入-营业成本)/营业收入*100%这个公式用于计算一家公司销售商品或提供服务后剩余的利润与总销售额之间的比例。

它可以帮助投资者和分析师判断一家公司的盈利能力和经营效率。

3. 净利润率(Net Profit Margin):净利润率=(净利润/营业收入)*100%这个公式用于计算一家公司的净利润与总营业收入之间的比例。

它可以帮助投资者和分析师评估一家公司的净利润水平和盈利能力。

4. 每股收益(Earnings per Share,EPS):EPS=净利润/总发行股数这个公式用于计算每股普通股的收益。

它可以帮助投资者和分析师评估一家公司的盈利能力和每股股东收益。

5. 资本资产回报率(Return on Assets,ROA):ROA=(净利润/总资产)*100%这个公式用于计算一家公司利用其总资产赚取的利润的百分比。

它可以帮助投资者和分析师评估一家公司的资产利用效率和盈利能力。

6. 财务杠杆(Financial Leverage):财务杠杆=总资产/股东权益这个公式用于衡量一家公司的财务杠杆水平,即它利用债务和股东权益来融资其资产的能力。

它可以帮助投资者和分析师评估一家公司的财务风险和盈利能力。

7. 现金流量比率(Cash Flow Ratio):现金流量比率=现金流量净额/资产负债表总负债这个公式用于衡量一家公司可用现金流量相对于其总负债的比例。

它可以帮助投资者和分析师评估一家公司的偿债能力和流动性。

必备的金融计算公式

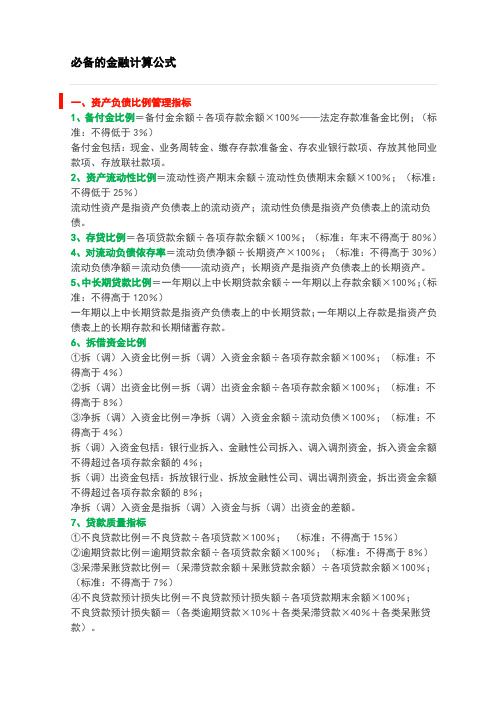

必备的金融计算公式一、资产负债比例管理指标1、备付金比例=备付金余额÷各项存款余额×100%——法定存款准备金比例;(标准:不得低于3%)备付金包括:现金、业务周转金、缴存存款准备金、存农业银行款项、存放其他同业款项、存放联社款项。

2、资产流动性比例=流动性资产期末余额÷流动性负债期末余额×100%;(标准:不得低于25%)流动性资产是指资产负债表上的流动资产;流动性负债是指资产负债表上的流动负债。

3、存贷比例=各项贷款余额÷各项存款余额×100%;(标准:年末不得高于80%)4、对流动负债依存率=流动负债净额÷长期资产×100%;(标准:不得高于30%)流动负债净额=流动负债——流动资产;长期资产是指资产负债表上的长期资产。

5、中长期贷款比例=一年期以上中长期贷款余额÷一年期以上存款余额×100%;(标准:不得高于120%)一年期以上中长期贷款是指资产负债表上的中长期贷款;一年期以上存款是指资产负债表上的长期存款和长期储蓄存款。

6、拆借资金比例①拆(调)入资金比例=拆(调)入资金余额÷各项存款余额×100%;(标准:不得高于4%)②拆(调)出资金比例=拆(调)出资金余额÷各项存款余额×100%;(标准:不得高于8%)③净拆(调)入资金比例=净拆(调)入资金余额÷流动负债×100%;(标准:不得高于4%)拆(调)入资金包括:银行业拆入、金融性公司拆入、调入调剂资金,拆入资金余额不得超过各项存款余额的4%;拆(调)出资金包括:拆放银行业、拆放金融性公司、调出调剂资金,拆出资金余额不得超过各项存款余额的8%;净拆(调)入资金是指拆(调)入资金与拆(调)出资金的差额。

7、贷款质量指标①不良贷款比例=不良贷款÷各项贷款×100%;(标准:不得高于15%)②逾期贷款比例=逾期贷款余额÷各项贷款余额×100%;(标准:不得高于8%)③呆滞呆账贷款比例=(呆滞贷款余额+呆账贷款余额)÷各项贷款余额×100%;(标准:不得高于7%)④不良贷款预计损失比例=不良贷款预计损失额÷各项贷款期末余额×100%;不良贷款预计损失额=(各类逾期贷款×10%+各类呆滞贷款×40%+各类呆账贷款)。

金融学计算

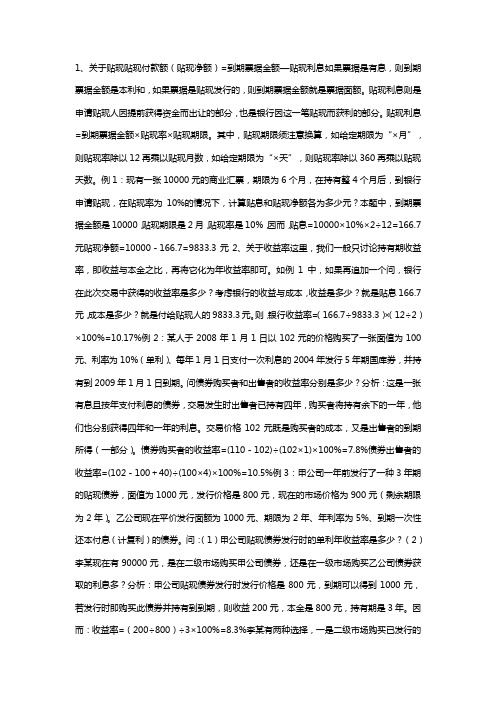

1、关于贴现贴现付款额(贴现净额)=到期票据金额—贴现利息如果票据是有息,则到期票据金额是本利和,如果票据是贴现发行的,则到期票据金额就是票据面额。

贴现利息则是申请贴现人因提前获得资金而出让的部分,也是银行因这一笔贴现而获利的部分。

贴现利息=到期票据金额×贴现率×贴现期限。

其中,贴现期限须注意换算,如给定期限为“×月”,则贴现率除以12再乘以贴现月数,如给定期限为“×天”,则贴现率除以360再乘以贴现天数。

例1:现有一张10000元的商业汇票,期限为6个月,在持有整4个月后,到银行申请贴现,在贴现率为10%的情况下,计算贴息和贴现净额各为多少元?本题中,到期票据金额是10000,贴现期限是2月,贴现率是10%,因而,贴息=10000×10%×2÷12=166.7元贴现净额=10000-166.7=9833.3元2、关于收益率这里,我们一般只讨论持有期收益率,即收益与本金之比,再将它化为年收益率即可。

如例1中,如果再追加一个问,银行在此次交易中获得的收益率是多少?考虑银行的收益与成本,收益是多少?就是贴息166.7元,成本是多少?就是付给贴现人的9833.3元。

则,银行收益率=(166.7÷9833.3)×(12÷2)×100%=10.17%例2:某人于2008年1月1日以102元的价格购买了一张面值为100元、利率为10%(单利)、每年1月1日支付一次利息的2004年发行5年期国库券,并持有到2009年1月1日到期。

问债券购买者和出售者的收益率分别是多少?分析:这是一张有息且按年支付利息的债券,交易发生时出售者已持有四年,购买者将持有余下的一年,他们也分别获得四年和一年的利息。

交易价格102元既是购买者的成本,又是出售者的到期所得(一部分)。

债券购买者的收益率=(110-102)÷(102×1)×100%=7.8%债券出售者的收益率=(102-100+40)÷(100×4)×100%=10.5%例3:甲公司一年前发行了一种3年期的贴现债券,面值为1000元,发行价格是800元,现在的市场价格为900元(剩余期限为2年)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

data r_y; set bb; if last_year=1; r1=dif(Clpr)/lag(Clpr); r2=log(clpr)-log(lag(clpr));

data r_q; set bb; if last_qtr=1; r1=dif(Clpr)/lag(Clpr); r2=log(clpr)-log(lag(clpr));

• • • •

3.3宏参数

宏变量和宏结合在一起是一种强有力的编 程方法。但应用起来并不十分方便。最常 用的是在宏中使用宏参数。 宏参数是一种特殊的宏变量,是定义在宏 %MACRO语句内的宏变量。

• • • • • • •

%macro plot(dat,pr,price); proc gplot data=ResDat.&dat; title2 "&pr 时序图"; plot &price*date=1; symbol1 v=star i=join r=1 c=red; %mend plot; %plot(stk000002, 收盘价,clpr);

• 宏内可以用宏变量,还可以改变宏变量的 值。定义宏: • %macro plot; • proc gplot data=ResDat.&dat; • title2 "&pr 时序图"; • plot &price*date=1; • symbol1 v=star i=join r=1 c=red; • %mend plot;

2. 股票收益计算

股票收益分为三类:持有期收益、资本收益和累 积收益。最常用的收益是持有期收益、资本收益, 但是计算比较麻烦,这里只计算股票的相关累积 收益指标。假设某只金融资产在时刻t 的价格为Pt 单期百分比收益: Rt P t /P t 1 1

k 期百分比收益: Rt (k ) Pt / Pt k 1

计算股票收益

练习1. 自选一只股票,计算其日收益、月收 益、季收益、年收益。 练习2. 对自选的股票,计算其十年内 (2005-2015)的平均日收益、平均月收益、平 均季收益、平均年收益。这里的平均用几何平均 值,连续n期几何平均收益:

r t (1 r1 )(1 r2 )(1 rt ) 1

定义宏变量: • %let dat=stk000002; • %let pr=收盘价; • • %let price=clpr; • 调用宏plot: • • %plot; •

• • •

改变宏变量的值: %let dat=stk000002; %let pr=最高价; %let price=hipr; 再次调用宏plot: %plot; run; 以上各段程序可以连在 一起运行。

• • • • • • • • • •

%let t=%eval(2005-1995+1); data a4(keep=am gm); set a2; array col(&t) col1-col&t; array c(&t) c1-c&t; • gm=(gm0)**(1/&t))-1; gm0=1; • am=mean(of col1-col&t); do i=1 to &t; • proc print; c(i)=col(i)+1; • run; gm0=gm0*c(i); End;

• • • • • • • •

%macro a(y); data a1; p1=45*(1-(1-(1+&y)**40))/&y; p2=1000*(1/(1+&y)**40); p=p1+p2; y=200*&y; %mend a; %a(0.025);

• run;

使用宏参数的优点: 可以少写几个%let语句; 保证该宏参数变量在宏之外的程序部分不 被引用; 调用宏时并不需要知道这些宏参数的名字 ,只要知道相用宏程序语句%LET来定义宏变 量。

• %let DSN=ResDat.class; • 例中, DSN 是宏变量名, ResDat.class 为宏 变量DSN的值。 引用宏变量:在宏变量前加&来引用宏变量的 值。

•

3.1宏变量

•

%let a=ResDat.class; • data a; • set &a ; • run; • 上段程序等价于: • data a; • set ResDat.class; • run;

3.1宏变量

• • • • • 例 2: %let a=january; data; put "This is the time series plot for &A"; run;

• 例中,在引号内引用宏变量的值时必须用 双引号。因为宏处理器只能在双引号内进 行替代。

• 例3. %let a=ResDat.class; • data male; • set &a ; • if sex='M'; • proc print; • title "SUBSET OF &A"; • data female; • set &a ; • if sex='F'; • proc print; • title "SUBSET OF &A"; • run;

• • • • • • • • •

%let m=2000; %let n=1; data a; set ResDat.stk000002; where year(date)=&m and month(date)=&n; &plot; title2 "&m 年 &n 月份收盘价时序图"; run; 例中,如果不执行宏 &PLOT 步的程序时, 可将其设定为空值(%LET PLOT= ;)。

单期连续复利收益: rt ln(1 Rt ) ln(P t /P t 1 )

k期连续复利收益: rt (k ) ln(1 Rt (k )) ln(P t /P t k )

• 在计算这些收益时,观察数据是每天一个 观测,计算日收益时,每行计算出一个收 益值即可。

• • • • • •

金融计算方法与SAS

任课教师:闫霏霏 2015年9月

1.证券与股票的基本概念

• 证券: 证券是多种经济权益凭证的统称, 也指专门的种类产品,是用来证明券票持 有人享有的某种特定权益的法律凭证。它 主要包括资本证券、货币证券和商品证券 等。狭义上的证券主要指的是证券市场中 的证券产品,其中包括产权市场产品如股 票,债权市场产品如债券,衍生市场产品 如股票期货、期权、利率期货等。

data a(keep=date r1 r2 ); set resdat.idx000001; r1=dif(clpr)/lag(clpr); r2=log(clpr)-log(lag(clpr)); run; 注意计算过程中set的应用。

• 在计算周收益、季收益和年收益时, 则需要将日期变量中的周、季和年份 标记出来,并且将每周末、季末和年 末的数据查找出来再进行计算。这时 ,比较常用的一个函数就是 last.variable,它可以把按序排列后的 变量中相同值的最后一个观测标记为1.

• • • • • • • •

例4.宏变量的值为一段完整的SAS程序段。 %let plot=%str( proc gplot data=a; plot clpr*date=1; symbol1 v=star i=join r=1 c=red; run; ); 例中,必须使用%STR函数围住宏变量的值 ,在以后的程序中可以用 &PLOT 来引用这 段程序。

• • • • • •

data a7(keep=gm); set a6; t=2005-1995+1; gm=(en/be)**(1/t)-1; proc print; run;

3.宏的简介

• 宏工具是一种可以用来扩展SAS功能,减少 普通工作文本输入量的SAS工具。宏工具可 以给一段文本或SAS程序命名,并通过引用 这个名称来使用这段程序或文本。 宏工具的功能非常强大,使用宏工具来完成 以下任务。 • 使用宏变量实现文本替代; • 使用宏产生程序语句; • 使用宏循环及条件判断语句完成程序交互 。

3.2宏

宏是被编辑过的可以从SAS程序中调用的程序 。同宏变量一样,一般可以使用宏来产生文 本。 定义宏的格式: • %Macro MAC; 文本; • %mend MAC; • 用百分号%调用宏

• • • • • • • • •

例6. 定义并调用宏plot。 %macro plot; proc gplot data=ResDat.stk000002; title2 "收盘价时序图"; plot clpr*date=1; symbol1 v=star i=join r=1 c=red; %mend plot; /*以上定义宏plot*/ %plot; /*调用宏*/ run;

• • • • •

或者: data a5 ; set bb; if last_year=1 and 1995<= year(date) <= 2005; Run;

• • • • • • • •

data a6; retain be en; set a5 end=lastobs; if _n_=1 then be=clpr; if lastobs then do; en=clpr; output; end;

data r_m; set bb; if last_month=1; r1=dif(Clpr)/lag(Clpr); r2=log(clpr)-log(lag(clpr)) run;

三段类似的程序可以用 宏命令进行简化。