金融计算器

金融计算器的使用

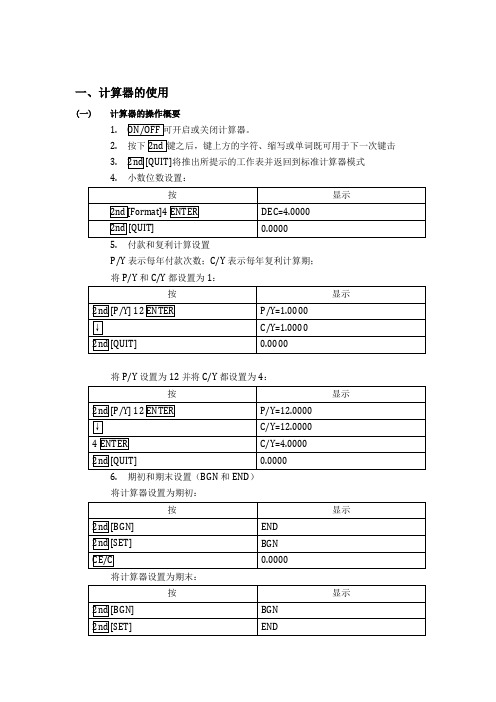

一、计算器的使用(一)计算器的操作概要1.2.按下3.将推出所提示的工作表并返回到标准计算器模式4.小数位数设置:5.付款和复利计算设置P/Y表示每年付款次数;C/Y表示每年复利计算期;将P/Y和C/Y都设置为1:将P/Y设置为12并将C/Y都设置为4:6.期初和期末设置(BGN和END)将计算器设置为期初:将计算器设置为期末:7.清理计算器(二)计算器应用1.货币时间价值(TVM)计算月退休收入:如果您现在25岁,希望60岁退休是有1,000,000.00的积蓄,那么您每月需要存多少钱?在本示例中,存款利率为6%,按月复利计。

在本示例中,BA II Plus设置为:(1)2位小数;(2)P/Y和C/Y都为12;(3)期末付款;(4)清除TVM工作表如果您觉得每月存701.90太多,可以更改一个或多个变量,然后在重新计算。

下面的示例不是计算您每月需存款数,而是预测您的月收入。

计算月收入:假定您60岁退休之后的20年中,您的投资收益率为8%,那么从1,000,000.00投资中每月能收入多少?在本示例中:清除TVM工作表如果您在60岁退休时储蓄了1,000,000.00,那么退休后的20年中您每月可得到8,364.40.2.债券股价假定当前日期是2012年1月1日,您想知道3年之后(2014年1月1日)到期的债券价值——债券的面值为1,000.00,每年支付的息票利率为10%,且您希望得到的收益率为10%。

在本示例中,BA II Plus 设置为:P/Y和C/Y都为2;4位小数;期末付款;清除TVM工作表3.计算现金投资的内部收益(IRR)和净现值(NPV)在本示例中,假定您有一笔7,000的投资,预计可获得20%的收益。

在后6个周期中,该投资产的现金流量如下:接着,您将进入Cash Flow 工作表并将其清除,输入数据,计算收益率,然后按每期20%的利率(I)计算净现值。

德州仪器TI BAII 金融计算器 使用说明

BA II PLUS™BA II PLUS™ PROFESSIONAL(专业版)计算器重要信息对于任何程序和书面材料,Texas Instruments(德州仪器公司)将不提供明示或默示保证,包括但不限于任何可销售性和特定用途适合性的默示保证,并仅将本材料以“现况如此,概不负责”的方式提供。

无论任何情况下,Texas Instruments将不向任何人承担由于购买或使用这些材料而引起的或相关的特别、附随、附带或间接伤害的责任,Texas Instruments唯一和独有的义务,无论行为的形式,不超过本设备的购买价格。

此外,Texas Instruments对任何地方使用这些材料而造成的任何种类的损害不负责任。

© 2004 Texas Instruments Incorporated(德州仪器公司)版权所有ii目录1计算器操作概要 (1)打开计算器 (1)关闭计算器 (1)选择按键的第二功能 (2)阅读屏幕显示 (2)设置计算器格式 (4)重置计算器 (5)清除计算器输入项和存储器 (6)修改输入错误 (7)数学运算 (7)存储器操作 (11)常量计算 (12)最近结果保留功能 (13)工作表:解决金融问题的工具 (14)2货币的时间价值和分期付款工作表 (19)TVM和分期付款工作表变量 (20)输入现金流入和流出 (23)生成分期付款计划 (23)例子: 计算基本贷款的利息 (24)例子: 计算基本贷款的每期付款额 (24)例子:计算存款价值 (25)例子: 计算年金的现值 (26)例子: 计算永续年金 (27)例子: 计算可变现金流的现值 (28)例子: 计算带残值租赁的现值 (30)例子: 计算其他月付款 (30)例子: 月存款额的计算 (32)例子: 计算借款额和首期付款额(首付) (33)例子: 计算给定终值的定期存款额 (34)例子: 计算付款额、生成分期付款计划 (35)例子: 计算付款额、利息和支付一定期数之后的账户余额 (36)3现金流工作表 (39)BA II PLUS™ PROFESSIONAL现金流工作表变量 (39)非均匀现金流和分组现金流 (41)输入现金流 (41)删除现金流 (42)插入现金流 (42)计算现金流 (42)例子: 解决非均匀现金流问题 (45)例子: 非均匀付款租赁的价值 (48)目录iii4债券工作表 (51)债券工作表变量 (52)债券工作表术语 (54)输入债券数据并计算结果 (54)例子: 用BA II PLUS™ PROFESSIONAL计算债券价格、应计利息、和修正久期 (56)5折旧工作表 (57)折旧工作表变量 (57)输入数据并计算结果 (59)例子:直线折旧法计算 (60)6统计工作表 (61)统计工作表变量 (61)回归模型 (63)输入统计数据 (64)计算统计结果 (64)7其他工作表 (67)变化百分比/复利工作表 (67)利率转换工作表 (70)日期工作表 (72)利润率工作表 (74)盈亏平衡工作表 (75)存储器工作表 (77) (78)A附录—参考信息 (79)公式 (79)出错信息 (90)精度信息 (92)AOS™ (代数运算系统) 计算 (92)电池信息 (93)疑难解答 (94)TI产品和服务信息 (95)iv目录计算器操作概要11计算器操作概要BA II PLUS™和BA II PLUS™ PROFESSIONAL 两种型号的计算器基本相同,BA II PLUS™ PROFESSIONAL 具有更多的现金流计算和财务功能。

金融计算器使用说明

金融计算器使用说明随着金融市场的不断发展和金融工具的不断增多,金融计算器已经成为许多人的必备工具。

使用金融计算器可以方便地计算各种金融工具的价格和收益率,从而帮助我们做出更加明智的投资决策。

本文将介绍金融计算器的基本使用方法和各种常用计算方法。

一、基本设置在使用金融计算器之前,需要先进行基本设置。

首先,打开金融计算器,按下AC键,将计算器清零。

然后,选择所需的计算模式,一般为金融模式。

接着,设置小数点位数,以保证计算结果的准确性。

二、常用计算方法1. 复利计算复利计算是金融计算器的常用功能之一。

复利是指在计息期内获得的利息又会产生新的利息,以此类推,最终积累成的利息。

复利计算需要输入的参数包括本金、利率、计息期数和计息周期。

比如,如果我们要计算一笔本金为10000元,年利率为10%,计息周期为每月一次,计息期数为12个月的定期存款的最终本息和,我们可以按照以下步骤进行计算:输入 10000 PV (本金)输入 10 I/Y(年利率)输入 12 N (计息期数)输入 1 PMT (每期支付额)按下 FV 键,得到最终本息和。

2. 贷款计算贷款计算也是金融计算器的一项常用功能。

贷款计算需要输入的参数包括贷款本金、利率、期数和每期还款额。

比如,如果我们要计算一笔本金为50000元,年利率为5%,贷款期限为3年,每月还款额为1500元的等额本息贷款的还款总额和每期还款额,我们可以按照以下步骤进行计算:输入 50000 PV (本金)输入 5 ÷ 12 (月利率)输入 3 × 12 N (期数)输入 0 FV(最终值为0)按下 PMT 键,输入 -1500(注意要输入负数),得到每期还款额。

按下 CPT 键,再按下 PV 键,得到还款总额。

3. 投资计算金融计算器还可以用于投资计算。

投资计算需要输入的参数包括投资本金、投资期限、利率和投资收益。

比如,如果我们要计算一笔本金为10000元,投资期限为5年,年收益率为8%的定期存款的最终本息和,我们可以按照以下步骤进行计算:输入 10000 PV (投资本金)输入 8 I/Y (年收益率)输入 5 N (投资期限)输入 0 PMT (每期支付额为0)按下 CPT 键,再按下 FV 键,得到最终本息和。

金融计算器怎么用

金融计算器怎么用金融计算器是一种用于完成金融相关计算的工具,包括贷款计算、投资回报率计算、利息计算等。

本文将介绍金融计算器的使用方法,帮助读者更好地理解和运用这一工具。

首先,我们需要了解金融计算器的基本功能和按键。

一般来说,金融计算器会有数字键、运算符键、特殊功能键和清除键等。

数字键用于输入数值,运算符键用于进行基本的加减乘除运算,特殊功能键用于具体的金融计算,如计算利息、贷款等,清除键用于清除输入的数值。

接下来,我们将以一个实际的例子来说明金融计算器的使用方法。

假设您需要计算一笔贷款的还款金额,请按照以下步骤操作:1. 打开金融计算器,确认计算器没有残留的数据。

2. 输入贷款金额。

按下数字键,逐个输入贷款金额的数字。

例如,假设贷款金额为10000元,则依次按下数字键1、0、0、0、0。

3. 输入贷款期限。

根据实际情况按下相应的数字键输入贷款期限。

例如,如果贷款期限为5年,那么按下数字键5。

4. 输入年利率。

根据实际情况按下相应的数字键输入年利率。

例如,如果年利率为5%,那么按下数字键5。

5. 按下特殊功能键进行计算。

不同的金融计算器可能会有不同的特殊功能键,但一般会有相应的贷款计算功能键。

找到该功能键并按下,等待计算器完成计算。

6. 查看计算结果。

金融计算器会显示出还款金额的计算结果。

以上就是使用金融计算器计算贷款还款金额的基本步骤。

当然,金融计算器还可以进行其他各种金融计算,如计算投资回报率、计算利息等,具体方法类似。

需要注意的是,金融计算器只是一个工具,它提供的结果仅仅是基于用户输入的数值所进行的计算,并不能代表实际情况的准确性。

因此,在使用金融计算器时,我们需要有一定的金融常识和分析能力,以确保计算结果的可靠性。

此外,为了避免错误的结果,建议在使用金融计算器前,先了解一下计算器的具体操作方法,阅读一下关于金融计算器的说明书或者使用指南。

综上所述,金融计算器是一个简便实用的工具,可以帮助我们进行各种金融计算。

金融计算器使用说明(B2 plus or HP indication)

一般四则运算Fra bibliotekProfessional Standards

括号的用法与一般代数运算规则相同,括号 必须对称,否则无法算出正确值。算式列完 按 = 可以求出答案。用ANS键可以调出前一 个计算结果。

数学函数计算先输入数字,再输入该函数所 代表的符号。如e4 应先按4再按ex。 58 应按 5 YX 8。√3应按3√x。

年金终值的几何涵义

Professional Standards

40 30 20 10 0 -10

★每期金额相同 ★每期不能中断

年金终值

每期金额

每期金额

每期金额

Introduce the Financial Calculator

Topic weight: Important

Ethical and Professional Standards - Book 1

财务计算器的使用 入门

Ethical and Professional Standards - Book 1

运用财务计算器应注意的原则 Professional Standards

输入数字时,如投资、存款、生活费用支出、房贷 本息支出都是现金流出,输入符号为负;收入、赎 回投资、借入本金都是现金流入,输入符号为正。 在P/Y(每年付款次数)和C/Y(每年复利次数)都设 置为1的前提下,期数以月计算时,要输入月利率, 年金部份也要输入月现金流量。期数以年计算时, 要输入年利率,年金部份也要输入年现金流量。

运用财务计算器应注意的原则

Professional Standards

PV现值、FV终值、PMT年金、i利率、n期数, 是运用财务计算器计算货币时间价值的五大 变量。只要输入任何四个变量,就可以求出 剩下的一个变量。 输入时,数字在先,变量键或功能键(如PV键) 在后。输出答案时先按计算的指令键(CPT), 再按要求的变量键(如FV),即可求出答案。

cfa金融计算器用法

CFA协会推荐的金融计算器是德州仪器公司生产的BA II Plus计算器,该计算器具有财务计算、统计计算、科学计算、基数计算和转换等功能。

下面是使用该计算器进行金融计算的基本步骤:

1. 打开计算器:按下开机键即可打开计算器。

2. 输入数据:在计算器上输入数据,如数值、变量等。

3. 选择功能:按下相应的功能键来选择所需的功能,如加、减、乘、除等。

4. 执行计算:按下等于键即可执行计算,并显示结果。

5. 存储结果:按下存储键即可将当前计算结果存储在计算器中。

6. 调用存储的数据:按下相应的功能键和存储键即可调用存储的数据进行计算。

7. 关闭计算器:按下关机键即可关闭计算器。

需要注意的是,在使用金融计算器进行金融计算时,要遵循相应的计算规则和公式,以确保结果的准确性和可靠性。

同时,为了防止误操作或错误输入,建议在使用前仔细核对数据和操作步骤。

cfa金融计算器用法

cfa金融计算器用法

CFA金融计算器是一种特殊的计算器,用于计算和解决与金

融相关的问题。

以下是一些CFA金融计算器的常用功能和用法:

1. 时间价值计算:CFA金融计算器可以帮助计算投资或贷款

在一定时间内的现值、终值、利息等。

用户可以输入相关信息,例如初始投资金额、利率、投资期限等,然后计算出相应的结果。

2. 财务分析:CFA金融计算器可以进行财务分析,例如计算

公司的负债率、利润率、现金流量等。

用户可以输入相关财务数据,然后计算出相应的财务指标。

3. 债券计算:CFA金融计算器可以进行债券的计算和分析。

用户可以输入债券的面值、票面利率、到期日等信息,然后计算出债券的当前价格、收益率等。

4. 资本预算:CFA金融计算器可以帮助进行资本预算的计算

和分析。

用户可以输入项目的初始投资、现金流量、折现率等信息,然后计算出项目的净现值、内部收益率等。

5. 风险管理:CFA金融计算器可以进行风险管理的计算和分析。

例如,用户可以输入股票的价格、波动率、期权合约等信息,然后计算出相应的期权定价、波动率风险等。

6. 统计分析:CFA金融计算器可以进行统计分析,例如计算

平均值、标准差、相关系数等。

用户可以输入一组数据,然后计算出相关的统计指标。

以上是CFA金融计算器的一些常用功能和用法,具体使用时还需要根据具体情况进行调整和应用。

CFA考试金融计算器如何使用

金融计算器作为CFA考试考察重要内容之一,熟练使用CFA计算器能够增加通过率,同时对于金融实践有很多帮助。

那么CFA考试金融计算器的使用方法是什么?根据CFA协会官网要求,共有德州仪器、惠普品牌下两种型号计算器可以使用:Texas Instruments BA II Plus (including BA II Plus Professional)Hewlett Packard 12C (including the HP 12C Platinum, 12C Platinum 25th anniversary edition, 12C 30th anniversary edition, and HP 12C Prestige)中国考生常用的是Texas Instruments BA II Plus,所以下文以这款计算器为例,讲解操作界面和基础功能的使用步骤。

操作界面及基本设定计算器按键表面的字符显示了它的基本功能,例:数字键【1】,按下后屏幕显示数字1。

印在按键上方的字符是这个键的第二功能,先按【2ND】,再按【1】,屏幕显示DT1=12-31-1990,表示时间,即数字键【1】上方印的【DATE】功能,用于计算日历天数。

金融计算器大部分按键都有第二功能。

考试过程中,我们不需要对所有按键的功能都了如指掌,只需将部分常用功能熟练操作即可。

假设手上有一台刚出厂的金融计算器,我们需要对其作以下两步修改,以便使用。

修改小数位数出厂设置为小数点后保留两位有效数,改成保留四位有效数。

依次输入:【2ND】【?】(在数字0右边)【4】【ENTER】按【CE/C】退出修改界面。

修改计算法则将链式计算法则CHN(即从前往后依次计算,1+2×3=9),改成AOS(先算乘除再算加减,1+2×3=7)。

依次输入:【2ND】【?】【↓】【↓】【↓】【↓】如果出现CHN,输入【2ND】【ENTER】,此时屏幕出现AOS,按【CE/C】退出修改界面;如已经设为AOS,则按【CE/C】退出修改界面。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

金融计算器的使用方法1.如果有一项投资可以在第五年的年末获得50000元,投资报酬率为10%,则现在应该投入多少钱?PV=-31046.072.如果某一项投资现在投入50000元,投资报酬为10%,则5年后可以获得多少钱?FV=80525.53.某人投资基金,每个月初投入2000元,如果可以获得年10%的报酬率,则第五年年末能获得多少?FV=156164.764.用cmpd求PMT,等额本息。

某个人要买房,于是向银行贷款40万元,其中公积金贷款10万,贷款年限为10年,贷款年利率为4.5%,而商业住房贷款30万元,贷款年限为20年,贷款利率为6%,则这个人每个月公积金贷款应该还给银行多少钱?这个人每个月商业住房贷款应该还给银行多少钱?这个人每月一共还款多少钱?①PMT=-1036.38 ②PMT=-2149.29 ③3185.675.AMRT:年限摊销计算BAL:PM2期之后未偿还的本金INT:PM1期偿还的利息PRN:PM1期偿还的本金INT:PM1到PM2期偿还的利息和PRN:PM1到PM2期偿还的本金和6.某个人要买房,于是向银行借商业住房贷款30万元,贷款年限为20年,贷款利率为6%,当这个人已经还贷了两年之后,还剩下多少本金没有还?这个人在第一年的最后一个月还了的利息和本金分别是多少?这个人这两年来一共还了多少本金?这个人这两年来一共还了多少利息?BAL=283487.21 INT=-1500 PRN=-649.29 INT=-35070.24PRN=-16512.79案例一:李先生2008年1月采用组合贷款法购买了住房一套,购买当月开始还款。

其中40万元的公积金贷款采用等额本金贷款方式,贷款利率为5.22%,其余34万元采用等额本息的商业贷款,贷款利率为6.65%。

贷款期限均为20年。

根据案例,回答问题。

1、李先生公积金贷款的第一个月的还款额为( )元。

A. 2501.67B. 3406.67C. 3502.91D. 4506.67【参考答案】 B【分析】每月还款本金=400000/(20*12)=1666.67元,第一个月还的利息=400000*5.22%/12=1740,1740+1666.67=3406.67利息=未还本金*月利率2、李先生公积金贷款中第12个月的还款额为( )元。

A. 3326.92B. 3501.28C. 3619.02D. 3694.25【参考答案】 A【分析】每月还款本金=400000/(20*12)=1666.67,第12个月还的利息=(400000-1666.67*11)*5.22%/12=1660.25,1660.25+1666.67=3326.923、李先生公积金贷款偿还的利息总额为( )元。

A. 251492.15B. 241967.00C. 229872.25D. 209670.00【参考答案】 D 利息和=(第一期还的利息+最后一期还的利息)*(一共还了多少期)/2【分析】最后一个月还得利息=1666.67*5.22%/12=7.25 (7.25+1740)/2*240=2096704、李先生公积金贷款中第三年偿还的利息总额为( )元.A. 16921.25B. 17241.28C. 18313.50D. 20149.00【参考答案】 C【分析】第三年第一个月的利息=(400000-1666.67*24)*5.22%/12=1566 第三年最后一个月的利息=(400000-1666.67*35)*5.22%/12=1486.25,(1566+1486.25)/2*12=18313.55、李先生商业贷款的月还款额为( )元。

A. 2565.06B. 2314.50C. 2261.20D. 2108.70【参考答案】 A【分析】使用CASIO计算器。

CMPD模式:End, n=20*12, I%=6.65, PV=340000,FV=0, P/Y=C/Y=12,求得PMT=2565.066、李先生商业贷款偿还的利息总额为( )元。

A. 166088.00B. 202688.00C. 215480.00D. 275614.40【参考答案】 D【分析】使用CASIO计算器。

AMRT:PM1=1,PM2=240,求得∑INT=275614.40提前还款:7、如果李先生在还款2年后有一笔10万元的意外收入用于提前偿还商业贷款,在保持月供不变的情况下,剩余还款期为( )。

A. 105.21B. 110.28C. 118.63D. 120.12【参考答案】 C【分析】使用CASIO计算器。

AMRT:PM1=1,PM2=24,求BAL=322573.48,CMPD模式:End; I%=6.65 PV=322573.38-100000, PMT=-2565.06,FV=0, P/Y=C/Y=12,求得N =118.638、接上题,如果提前偿还商业贷款时,保持还款期限不变,月供应降为( )元。

A. 1650.25B. 1769.88C. 1826.36D. 1868.19【参考答案】 B【分析】使用CASIO计算器。

CMPD模式:End; N=240-24, I%=6.65 PV=322573.38-100000,FV=0, P/Y=C/Y=12,求得PMT=1769.88王先生于2011年年底结婚,在2011年初购买了一套二居室,房屋总价为120万元,首付三成,期限25年。

由于他不是特别清楚还款方式的差别,于是咨询理财规划师李明,李明为他介绍了等额本金和等额本息两种还款方式,当时房贷利率均为7.38%。

9、在等额本息还款法下,王先生的月还款额为()元。

A.6142.11 B.6124.11 C.61024.57 D.6140.57【参考答案】A【分析】使用CASIO计算器。

CMPD模式:End; n=300;I%=7.38;PV=1200000*0.7;FV=0;P/Y=C/Y=12.求得PMT=-6142.1110、王先生采用等额本息还款方式总共承担的利息是()元。

A.1002632.50 B.997233.00 C.991371.00 D.1002171.00【参考答案】A【分析】接上题:AMRT模式:PM1=1;PM2=300求得∑INT=1002632.5011、在等额本金还款法下,王先生第一个月的还款额为()元。

A.3500.00 B.7966.00 C.5166.00 D.6142.11【参考答案】B【分析】助理专业能力P53。

第一个月还款额为本金+利息。

本金=840000/300=2800;利息=840000*7.38%/12=5166。

2800+5166=796612、王先生采用等额本金还款方式总共承担的利息是()元。

A.819000.00 B.991371.00 C.777483.00 D.932979.00【参考答案】C【分析】助理专业能力P53。

第一个月需要偿还的利息为:2800*300*7.38%/12;第二个月需要偿还的利息为:2800*299*7.38%/12;以此类推,最后一个月偿还的利息为2800*7.38%/12,所以一共需要偿还的利息为2800*(300+299+298+ (1)*7.38%/12=2800*[300*(300+1)/2]*7.38%/12=777483.0013、王先生采用等额本金还款方式可以比本息还款方式节省利息支出()元。

A.225150.00 B.25862.00 C.172371.00 D.69191.40【参考答案】A【分析】1002633-777483=225150案例三:于先生购买一套总价100万的新房,首付20万,贷款80万,利率为6%,期限为20年。

14、在等额本息还款方式下,于先生每月还款额为多少?A.42133 B.5731.45 C.48000 D.69747【参考答案】B【分析】CMPD模式:End;n=20*12=240; I%=6;PV=-800000;FV=0; P/Y=C/Y=12.求得PMT=5731.4515、接上题,于先生第一个月所还本金为多少?A.4000 B.5731.45C.1731.45 D.3333.33【参考答案】C【分析】第一个月所还本金:AMRT模式:PM1=1,PM2=240,选中PRN, SOLVE, 1731.4516、接上题,于先生第一个月所还利息为多少?A.4000 B.5731.45C.1731.45 D.3333.33【参考答案】A【分析】第一个月所还利息:AMRT模式:选中INT,SOLVE,400017、接上题,一共还的多少本金?A.4000 B.1731 C.800000D.575548【参考答案】C【分析】一共还的本金:选中ΣPRN, 80000018、接上题,一共还了多少利息?A.4000 B.1731 C.800000D.575548【参考答案】D【分析】一共还的利息:选中ΣINT, 57554819、在等额本金还款法下,于先生第一个月还了多少本金?A.4000 B.5731.45C.1731.45 D.3333.33【参考答案】D【分析】第一个月还的本金=80000/240=3333.3320、接上题,于先生第一个月还了多少利息?A.4000 B.5731.45C.1731.45 D.3333.33【参考答案】A【分析】第一个月所还利息=80000×6%/12=400021、接上题,于先生第二个月还了多少利息?A.4000 B.3991.34C.3983.33D.3333.33【参考答案】A【分析】第二个月还的利息为:(800000-3333.33)*6%/12=3983.3322、接上题,于先生一共还了多少利息?A.800000 B.482000C.1282000 D.3333.33【参考答案】B【分析】一共应还利息=3333.33×(240+239+238……+1)×6%/12=3333.33×(240+1)×240/2×6%/12=482000关于提前还款的问题:于先生向银行贷款80万元,贷款10年,年利率8%,采用等额本息还款法,目前已经还了三年,于先生由于发年终奖20万元,准备把这些奖金全部用来提前偿还贷款。

25、在没有提前还款的情况下,于先生每月需要偿还()元贷款。

A.9705.20 B.9706.21 C.9710.22 D.9715.23【参考答案】B【分析】使用CASIO计算器。

CMPD模式:End; n=12*10;I%=8;PV=800000;FV=0;P/Y=C/Y=12求得PMT=-9706.2126、提前还贷时,未偿还的本金为()元。