第二章_资金的时间价值与风险分析

资金时间价值和风险报酬习题及答案

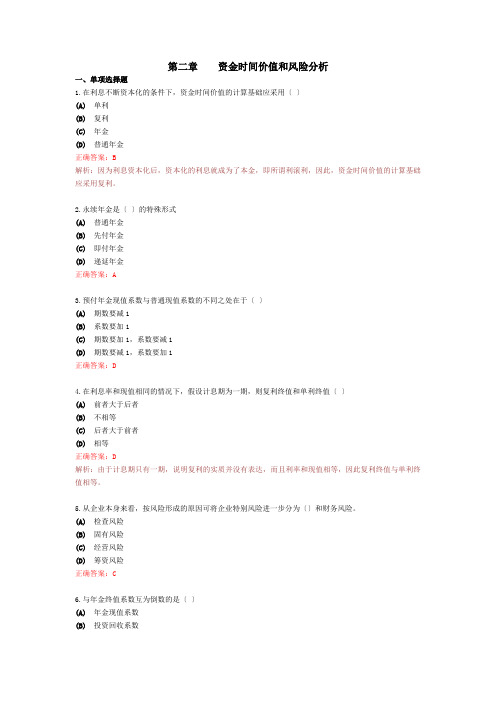

第二章资金时间价值和风险分析一、单项选择题1.在利息不断资本化的条件下,资金时间价值的计算基础应采用〔〕(A)单利(B)复利(C)年金(D)普通年金正确答案:B解析:因为利息资本化后,资本化的利息就成为了本金,即所谓利滚利,因此,资金时间价值的计算基础应采用复利。

2.永续年金是〔〕的特殊形式(A)普通年金(B)先付年金(C)即付年金(D)递延年金正确答案:A3.预付年金现值系数与普通现值系数的不同之处在于〔〕(A)期数要减1(B)系数要加1(C)期数要加1,系数要减1(D)期数要减1,系数要加1正确答案:D4.在利息率和现值相同的情况下,假设计息期为一期,则复利终值和单利终值〔〕(A)前者大于后者(B)不相等(C)后者大于前者(D)相等正确答案:D解析:由于计息期只有一期,说明复利的实质并没有表达,而且利率和现值相等,因此复利终值与单利终值相等。

5.从企业本身来看,按风险形成的原因可将企业特别风险进一步分为〔〕和财务风险。

(A)检查风险(B)固有风险(C)经营风险(D)筹资风险正确答案:C6.与年金终值系数互为倒数的是〔〕(A)年金现值系数(B)投资回收系数(C)复制现值系数(D)偿债基金系数正确答案:D7.在期望值相同的情况下,标准离差越小的方案,其风险〔〕(A)越大(B)越小(C)二者无关(D)无法判断正确答案:B8.以下投资中,风险最小的是〔〕(A)购买政府债券(B)购买企业债券(C)购买股票(D)投资开发新项目正确答案:A解析:因为政府发生破产的可能性较小,信誉好,甲方案的标准离差大于乙方案,故其风险也大。

9.对于多方案择优,决策者的行动准则应是〔〕(A)权衡期望收益与风险,而且还要视决策者对风险的态度而定(B)选择高收益项目(C)选择高风险高收益项目(D)选择低风险低收益项目正确答案:A解析:对于多方案择优,决策者的行动准由应是选择低风险高收益项目,然而高收益往往伴有高风险,低收益项目其风险程度也较低,因此权衡期望收益与风险,而且还要视决策者对风险的态度而定。

《财务管理》第二章资金的时间价值和风险价值

p

F (1 i)n

F (1 i)n

某人将20000元存放于银行,年存款利率为 6%,在复利计息方式下,3年后的本利和 为多少?

F=20000*(F/P,6%,3)

查表可得(F/P,6%,3)=1.191

F=20000*1.191=23820元

【例】甲预五年后从银行取出10 000元, 在年利率为3.6%,复利计息的情况下,目 前应向银行存入多少元?

解答:P=F(1+i)-n=10 000×(1+3.6%) -5=8 379.17(元)

复利现值是复利终值的逆运算

P=F/(1+i)n=F(P/F,i,n) (P/F,i,n)

第三节 年 金

一、普通年金

普通年金又称后付年金,是指从第一期期

末开始每期期末等额收付的年金。

特点是: (1)每期金额相等; (2)固定间隔期,可以是一年、半年、一个季度、

算利息,当期利息不取出也不计入下期 本金

I=P*n*i F=P+I=P+P*n*i=P×(1+i*n)

(二)复利的计算

复利计息是指期末本利和为计息基础 计算下期利息,“利滚利”

(三)复利终值和现值

1.复利终值 复利终值,是现在某一特定量的资

金按照复利计算经过若干计息期在未来 某一时刻的价值。 复利终值的计算公式为:

三、决定利率的基本因素

纯利率(即资金时间价值) 通货膨胀补偿率 风险附加率

利率=纯利率+通货膨胀补偿率+违约风险附 加率+流动风险附加率+到期风险附加率

四、利率变动对企业财务活动的影响

利率对企业投资、筹资决策的影响 利率对分配决策的影响 利率对证券价格的影响

资金时间价值与风险分析

例:A公司决定拍卖一处矿产,向各煤 炭企业招标开矿。

甲:若取得开采权,从获得开采权的 第一年开始,每年末向A公司交纳10 亿美元开采费,10年后结束

乙:取得开采权时,直接支付给A公 司40亿元,8年后开采结束,再付60亿

A公司要求投资回报率15%。选哪个?

4.即付年金终值与现值

即付年金是指一定时期内每期期 初等额收付的系列款项,又称先付年 金、预付年金。即付年金与普通年金 的区别仅在于付款时间的不同。

1.1

现值 (P)

(1.1)4

终值

146.4

注:要把资金时间价值从具体的生产周转中抽象出来。

3、普通年金的终值与现值

年金是指一定时期内,间隔相等时间 支付或收入相等的金额,通常记作A。年金 按其每次收付发生的时点不同,可分为普 通年金、即付年金、递延年金和永续年金 等几种。

⑴普通年金终值的计算(已知年金A,求 终值F)

智能台灯图片/ 名称

小图标 功能

小图标 设置

小图标 其他

小图标

温湿度

当前光照度

手动文本

灯光控制 RGB设置

LED灯 图片

LED灯 图片

LED灯 图片

LED灯 图片

点击滑块调节灯光亮度

Web App框架设计

智能台灯应用界面逻辑

“功能”应用界面” RGB设置”框架。

智能台灯图片/ 名称

温湿度

小图标 功能

灯光控制

模式设置切换功能显示。

智能台灯功能设计

灯光控制

手动模式下实现灯光控制的关键代码,首先获取滑块1(#nstSlider1)左边 数值。接着将获取的数值,通过位的转换控制智能台灯四个LED灯的亮灭。

智能台灯功能设计

第二章资金时间价值和风险价值

后付年金现值的一般计算公式为:

PVA0

n

A

t1

1 (1i)t

n

1

公式中的

t 1

(1 i ) t

或

称

为年金现值系数,其简略表示形式为(PVIFA, i,n)。

则后付年金现值的计算公式可写成 PVA0 = A×(PVIFA,i,n)

例1:现在存入一笔钱,准备在以后5年中每 年年末得到100元,如果利率为10%,现在 应存入多少钱?

年金是指一定

时期内每期相

等金额的收付

款项。

按年金的每次收付发生的时

间不同:

• 后付年金(普通年金)

• 先付年金

• 延期年金

• 永续年金

(一)后付年金(普通年金)

后付年金——每期期末有等额收付款项的年金。

1、后付年金的终值 后付年金终值是指每期期末收入或付出

一笔同额的本金,按同一利率计算复利,到 年金期限终了时所得的本利和。

PVA0 =100×( PVIFA,10%,5) =100×3.791

=379.1(元)

例2:租入某设备,每年年末需要支付租金 120元,年利率为10%,问5年中租金的现值 是多少?

PVA5=120×( PVIFA,10%,5) =120×3.791 =455(元)

资本回收额

• 资本回收:是指在给定的年限内等额回收初 始投入的资本或清偿所欠的债务。

2、先付年金现值。n期先付年金现值和n期后 付年金现值之间的关系,可以用图表示

n期先付年金现值和n期后付年金现值比较, 两者付款次数相同,但先付年金现值比后付 年金现值少折一期。

XPVA0 = A×(PVIFA,i,n)·(1+i)

资金时间价值与风险

【例1】现投入一般资金20 000元,要求5年后能够得到

本利和32 000元,存款利率应该达到多少?

依题意:FV=32 000,PV=20 000,n=5,求i=?

复利终值系数=32 000/20 000=1.600

查复利终值系数表,当n=5时,与1.600最为接近的

同理,可得

FV3=PV(1+i) 2+iPV(1+i) 2=PV(1+i) 3

………

FVn = PV(1+i) n ………………….. [1]

10

上式[1]称为复利终值的一般计算公式。

计算项(1+i) n 称为复利终值系数(future value interest factor),记作:FVIF(i,n) 或 (F/P,i,n)

即付年金(annuity due)亦称为首期年金、预付 年金或先付年金,它是指在每期期初收付等额 款项的年金。

即付年金与普通年金相比,期数相同,间隔 相等,不同在于收付款时点不同,且刚好相隔 一个间隔期。如下图所示:

22

普通年金 即付年金

0 1 2 … n-1 n A A …A A

(n期)

0 1 2 … n-1 n A A …A A

PVAn=A (1+i)-n

PVA=∑PVAt

普通年金的现值计算模型图

A AA A

18

PVA=A(1+i)-1+A(1+i)-2+…+A(1+i)-n-1+A(1+i)-n (Ⅰ)

等式(Ⅰ)两边同剩以(1+i),得:

PVA(1+i)=A(1+i)0+A(1+i)-1+…+A(1+i)-(n-1)

1.复利终值系数(F/P,i ,n)=FV/PV 2.复利现值系数(P/F,i,n)=PV/FV 3.年金终值系数(FA/A,i,n)=FVA/A 4.年金现值系数(PA/A,i,n)=PVA/A

第二章财务管理之时间价值和风险价值

递延年金现值的计算

例15 某企业向银行借入一笔款项,银行贷款

的年利息率为8%,银行规定前10年不用还本 付息,但从第11年至第20年每年年末偿还本息 1000元,问这笔款项的现值应为多少?

思路一

P=A*[(P/A,i,n+m)- (P/A,i,m)]

A = 150× ( A/F , 8% , 3 ) =150/3.2462=46.21万元

(三)普通年金现值的计算

P A(1 i)1 A(1 i)2 A(1 i)(n1) A(1 i)n 1 (1 i)n

P A i

P A(P / A,i, n)

举例:普通年金现值计算

例9:某企业未来5年每年年末等额从银 行取1万元,为职工发奖金,年利率3%, 现在应该存入多少金额以保证未来5年每 年末从银行等额提出1万元?

=1000*1.08*14.487

=15 645

例13 某企业租用一设备,在10年中每年年 初要支付租金5 000元,年利息率为8%, 问这些租金的现值是多少?

思路一

P=A*[(F/A,i,n-1)+1] =1000* [(F/A,8%,9)+1 ] =1000*(6.247+1) =36 235元

风险是“一定时期内”的风险。

与风险相联系的另一个概念是不确定性。严格说 来,风险和不确定性有区别。

风险可能给投资人带来超出预期的收益,也可能 带来超出预期的损失。

财务管理中的风险按形成的原因一般可分为经营 风险和财务风险两大类。

二、风险程度的衡量——概率分析法

确定概率分布 计算期望值 计算标准离差

25

第二章 时间价值与投资风险

4

1、资金时间价值(掌握相关公式推导)P46-单利终值和现值的计算(单利计息) 单利含义:只对初始本金计算利息,而不把前一年的利息加在初始 本金上作为下一年计算利息的基数(单利计息:计息基数只有一个) 单利终值(FV:Future Value )

FVn PV0 (1+i n)

单利现值(PV:Present Value )

2

(6)并不是所有的资金都具有时间价值,只有把货币作为资金投入 生产经营活动才能产生时间价值。 (7)具有时间价值的,不仅是货币资金,而且还有物质形态的资金。 全部生产经营过程中的资金都具有时间价值。 (8)资金时间价值的真正来源-工人创造的剩余价值。 (9)确定资金时间价值应以社会平均的资金利润率为基础,资金利 润率除包含时间价值外,还应包含风险报酬和通货膨胀贴水。 (10)要求(可比性要求) 由于资金有时间价值,那么不同时点的资金价值不相等,所以, 不同时点上的货币收支不宜直接比较,必须将它们换算到相同的时 点上,才能进行大小的比较和有关计算。尤其是在进行投资决策时, 必须树立不同时点货币不具有可比性的投资评价思想和观念。 (11)计算 因资金时间价值与利率的计算过程相似,在计算时常用利息率 代表资金时间价值来进行计算,并且广泛使用复利法

PV0 FVn (1 i)n

注:各种符号的含 义!Fv,Pv还可 写成系数形式!

说明:复利终值系数:FVIFi,n=(1+i)n 或(F/P,i,n); 复利终值、 FVIFi,n:Future Value Interest Factor ;(巧记) 现值系数表 说明:复利现值系数:PVIFi,n=(1+i)-n或(P/F,i,n) PVIFi,n: Present Value Interest Factor ;(巧记)

资金的时间价值和风险价值

要点三

外汇市场

在外汇市场中,资金的时间价值和风 险价值是影响汇率变动的重要因素。 汇率的变动会影响国际贸易和投资的 成本和收益,因此,企业和投资者需 要密切关注外汇市场的动态,以制定 更为合理的贸易和投资计划。

05

未来展望

技术发展对资金时间价值和风险价值的影响

金融科技

随着金融科技的快速发展,资金的时间价值和风险价值将更 加精确地被评估和预测。区块链、大数据和人工智能等技术 将帮助金融机构更高效地管理风险和优化投资策略。

04

实际应用

个人理财

Hale Waihona Puke 储蓄和投资个人理财中,资金的时间价值和风险价值是制定储蓄和投资策略的重要考虑因素。个人可 以根据自身风险承受能力和收益期望,选择合适的投资工具,如股票、债券、基金等,以 实现资金的保值增值。

退休规划

退休规划是个人理财的重要组成部分,需要考虑资金的时间价值和风险价值。个人可以根 据退休目标和时间,制定合适的投资计划,以保障退休后的生活品质。

资金的时间价值和风险 价值

目录 CONTENT

• 资金的时间价值 • 风险价值 • 资金的时间价值和风险价值的关

联 • 实际应用 • 未来展望

01

资金的时间价值

定义

01

资金的时间价值是指资金在投资 过程中随时间推移而产生的增值 。简单来说,就是今天的1元钱比 未来的1元钱更有价值。

02

资金的时间价值反映了资金的机 会成本,即放弃当前消费而将资 金用于投资所获得的未来收益。

03

设定的置信水平。

风险评估

01

02

03

风险评估是对投资组合 或资产所面临的各种市 场风险进行量化和定性

分析的过程。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

12

1. 复利终值

F=?

01 2 3

P(已知)

n–1 n

F = P(1+i)n

(2.4)

式中:(1+i)n为复利终值系数,简记为:(F/P, i,n)

公式: F P (F / P, i, n)

2020/10/21

湖南工业大学商学院 王 超

13

2. 复利现值

F(已知)

01 2 3

P=?

n–1 n

0

S

1

2

3

4

¥1000 ¥1000 ¥1000

1080

1166

复利终值系数与复利现值系数互为倒数关系

2020/10与现值的计算

1、年金(A)的含义:一定时期内每次等额收付的系 列款项。三个要点:等额性、定期性、系列性。

2、年金的种类 (1)普通年金:每期期末收款、付款的年金。 (期数1~n) (2)即付年金:每期期初收款、付款的年金。 (期数0~n-1) (3)递延年金:在第二期或第二期以后收付的年金 (期数s+1~n,s为递延期) (4)永续年金:无限期(期数1~∞)

第二章_资金的时间价值与风 险分析

第一节 资金时间价值

§2.1 基本概念

资金的时间价值 是指一定量的资金在不同时 点上具有不同的价值。或资金在周转使用中由于 时间因素形成的差额价值。

比如,一笔资金存入时是100万,一 年后取出时变成了102万,那么这个增加 的了2万元就是存入资金100万元在存入 期间的时间价值。P31

F P I P(1 i n) (2.2)

3. 单利现值

P F I F /(1 i n) (2.3)

二、复利计算

复利 ––– 本金与前一期的利息累计并计 算后一期的利息。即利滚利地计算本利和。 在不特别说明的情况下,我们都是以复利方 式计息。

2020/10/21

湖南工业大学商学院 王 超

5

三、几个重要名词

1. 现值P:把未来时点上的资金等值地换 算为现在时点上资金的价值。

2. 终值F(未来值;将来值):与现有资金 等值的未来某一时点上资金的价值。

2020/10/21

湖南工业大学商学院 王 超

6

3. 等年值A(等年金):发生在多个连续时 点上与某一资金等值且各年数额相等的资金 序列。

8

3. 现金流量图规范画法

200

1234567

150

500

2020/10/21

湖南工业大学商学院 王 超

9

练习1:某技术方案,预计初始投资 500万元,一年后投产,投产后每年销售 收入250万元,经营费用150万元,经济 寿命为8年,寿命终止时残值为60万元, 试画现金流量图。

2020/10/21

2020/10/21

湖南工业大学商学院 王 超

3

问题:同样是100万元,投资方案不同, 在一定时期内的价值差额也不相同,那么以 哪一个为资金时间价值的标准呢,还是另有 其标准?

答案:以没有风险没有通货膨胀条件下的 社会平均资金利润率为标准,一般以存款的 纯利率为准,或者在通货膨胀率很低的情况 下以政府债券(国库券)利率表示。

湖南工业大学商学院 王 超

10

§2.2 单利与复利

一、单利计算

单利 ––– 只对本金计算利息,即利 息不再生息。计息基础就是本金,每期利息

相同。

1. 单利利息

I Pin

(2.1)

P ––– 本金;i ––– 利率;n ––– 时间。

2020/10/21

湖南工业大学商学院 王 超

11

2. 单利终值

P = F(1+i)–n

(2.5)

式中:(1+i)–n为复利现值系数,简记为:(P/F, i, n)

公式: P F (P / F , i, n)

2020/10/21

湖南工业大学商学院 王 超

14

例2、某人存入银行15万,若银行存款利率为 5%, 5年后的本利和? 复利计息终值 例3、某人存入一笔钱,希望5年后得到20万, 若银行存款利率为5%,问,现在应存入多少?

2020/10/21

湖南工业大学商学院 王 超

4

二、资金的等值与等值变换

1. 资金的等值:在时间因素作用下,不同 时点数额不等的资金可能具有相同的价值。

2. 资金的等值变换:把某一时点,某一数 额的资金按一定利率换算到指定时点上数额不 等,但具有相等价值的资金的折算过程。

2020/10/21

湖南工业大学商学院 王 超

4. 贴现(折现):把未来某一时点上的资金 换算成等值的现在时点上资金的折算过程。

5. 贴现率i0(折现率):贴现中采用的利率。

2020/10/21

湖南工业大学商学院 王 超

7

四、现金流量与现金流量图

现金流入 1. 现金流量

现金流出

2. 净现金流量 = 现金流入 – 现金流出

2020/10/21

湖南工业大学商学院 王 超

2020/10/21

湖南工业大学商学院 王 超

2

公平的衡量标准:资金的时间价值相当于

在没有风险没有通货膨胀条件下的社会平均资 金利润率。

例1:现在我持有100万元,有三个投资 方案:

1、选择存款,年利率2%,第一年末价值 增值为2万,即差额为2万;

2、购买企业债券,年利率5%,差额为5 万元;

3、选择购买股票,预期收益率为10%, 差额为10万。

湖南工业大学商学院 王 超

18

二、预付年金 (即付年金)

––– 支付出现在每期期初的年金。

1. 预付年金终值

0 1 2 …………. N-1

N

N期预付

年金终值 A

A

A

A

N期后付 年金终值

AA

A

A

F A 1 i F A,i, n (2.10)

2020/10/21

湖南工业大学商学院 王 超

19

普通年金

2020/10/21

湖南工业大学商学院 王 超

16

3、普通年金终值

01 2 3 4 5 A(已知)

F=? n–2 n–1 n

F A A (1 i) A (1 i)2 A (1 i)(n2) A (1 i)(n1)

F A (1 i)n 1

(2.8)式中:

i

(1 i)n 1为普通年金终值系数, 简记为F A, i, n

i

公式: F A F A,i, n

P414

2020/10/21

湖南工业大学商学院 王 超

17

例6:某人每年年末存入银行1万元, 一共存10年,已知银行利率是2%, 求终值。

普通年金终值

终值=年金额×普通年金终值系数

F=A×(F/A,i,n) =1 ×(F/A,2%,10 ) =10.95

2020/10/21