南山铝业财务报表分析ppt课件

南山铝业2020年上半年财务分析结论报告

南山铝业2020年上半年财务分析综合报告一、实现利润分析2020年上半年利润总额为106,863.37万元,与2019年上半年的98,883.99万元相比有所增长,增长8.07%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入下降的情况下经营利润却有所上升,企业通过压缩成本费用支出取得了较好成绩,但也要注意营业收入下降带来的不利影响。

二、成本费用分析2020年上半年营业成本为820,300.21万元,与2019年上半年的871,376.87万元相比有所下降,下降5.86%。

2020年上半年销售费用为7,796.22万元,与2019年上半年的31,117.2万元相比有较大幅度下降,下降74.95%。

从销售费用占销售收入比例变化情况来看,2020年上半年销售费用大幅度下降,营业收入也有所下降,但企业的营业利润却不降反增,企业采取了紧缩成本费用支出、提高盈利水平的政策,并取得了一定成效,但要注意收入下降所带来的负面影响。

2020年上半年管理费用为32,777.26万元,与2019年上半年的34,097.73万元相比有所下降,下降3.87%。

2020年上半年管理费用占营业收入的比例为3.21%,与2019年上半年的3.23%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出水平正常。

2020年上半年财务费用为7,814.83万元,与2019年上半年的15,161.95万元相比有较大幅度下降,下降48.46%。

三、资产结构分析2020年上半年存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年上半年相比,资产结构偏差。

四、偿债能力分析从支付能力来看,南山铝业2020年上半年是有现金支付能力的,其现内部资料,妥善保管第1 页共3 页。

山东南山铝业财务分析-PPT课程

2006年 13.17%

2007年 32.22%

பைடு நூலகம்

2008年 13.46%

该指标反映了企业耗费的收益水平。指标越高,表明企

业为取得利润而付出的代价越小,成本费用控制得越好,盈 利能力越强。07年数据时06年和08年的两倍还多,说明07 年成本费用控制得较好,盈利能力较强。

(四)反映收益质量的指标

11、盈余现金保障倍数

4、净资产收益率

2006年 2007年

7.62%

17.53%

2008年 9.80%

该指标反映了股东所投资本的获利能力。通过对该指标

的综合对比分析,可以看出企业盈利能力在同行业中所处的 地位,以及与同类企业的差异水平。一般认为,净资产收益 率越高,企业自有资本获取收益的能力越强,运营效益越好, 对企业投资人和债权人权益的保证程度越高。通过表中三年 数据可以看出07年净资产收益率最高,说明07年股东所投资 本的获利能力最强,而06年和08年明显低于07年,主要原因 是平均净资产额的增长幅度明显高于净利润的增长幅度。

财务报表分析教材(PPT 41页)

损益表中反映出四个有关利润的数值:主营业务利润、 营业利润、利润总额、净利润。揭示了利润的形成和 原因。

利润表一般提供的两个相同会计期间的数据,可以进 行简单的趋势分析。

现金流量表

财务报表分析的应用3

不安抗辩权:第六十八条 应当先履行债务的 当事人,有确切证据证明对方有下列情形之一 的,可以中止履行:

(一)经营状况严重恶化; (二)转移财产、抽逃资金,以逃避债务; (三)丧失商业信誉;

(四)有丧失或者可能丧失履行债务能力的其 他情形。当事人没有确切证据中止履行的,应 当承担违约责任。

有形净值债务率=[负债总额÷(股东权益 -无形资产净值)]×100%

它是产权比率的延伸,更为谨慎、保 守的反映在企业清算时债权人的利益保 障程度

已获利息倍数:

已获利息倍数=息税前利润÷利息费用

营运能力比率:

又称资产管理比率,是用来衡量公司在资 产管理方面的效率的财务比率。主要是计 算资产的周转速度。主要指标有:存货周 转天数、应收帐款周转天数、营运周期、 流动资产周转率、总资产周转率。

通常认为正常的速动比率为1,低于1的 速动比率被认为是短期偿债能力偏低。 这仅是一般的看法,因为行业不同,速 动比率会有很大差别,没有统一标准的 速动比率。

长期偿债能力

长期偿债能力表明企业对债务的承担能 力和偿还能力的保障能力。通过分析债 务与资产、净资产的关系,反映企业偿 付到期长期债务的能力。主要指标有资 产负债率、产权比率、有形净值债务率、 已获利息倍数。

资产负债率:

资产负债率=(负债总额÷资产总额)×100%

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也 可以衡量企业在清算时保护债权人利益的程度。

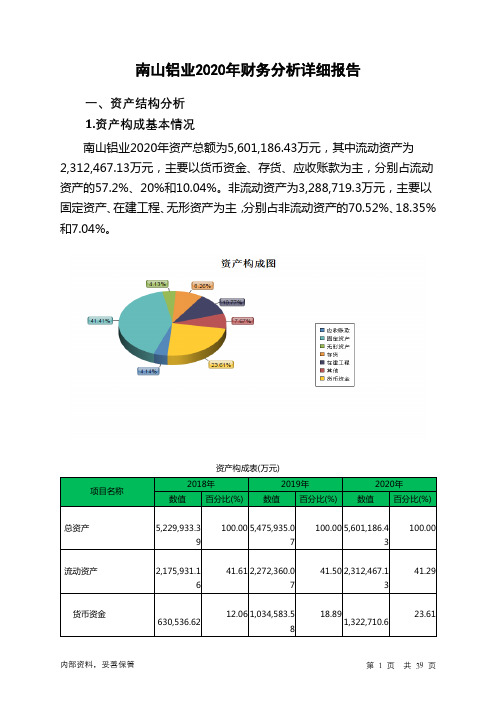

南山铝业2020年财务分析详细报告

南山铝业2020年财务分析详细报告一、资产结构分析1.资产构成基本情况南山铝业2020年资产总额为5,601,186.43万元,其中流动资产为2,312,467.13万元,主要以货币资金、存货、应收账款为主,分别占流动资产的57.2%、20%和10.04%。

非流动资产为3,288,719.3万元,主要以固定资产、在建工程、无形资产为主,分别占非流动资产的70.52%、18.35%和7.04%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产5,229,933.39 100.00 5,475,935.07100.00 5,601,186.43100.00流动资产2,175,931.16 41.61 2,272,360.0741.50 2,312,467.1341.29货币资金630,536.62 12.06 1,034,583.5818.891,322,710.623.61存货524,094.43 10.02511,755.229.35462,414.198.26应收账款213,439.48 4.08197,174.073.60232,068.344.14非流动资产3,054,002.23 58.39 3,203,575.0158.503,288,719.358.71固定资产2,501,008.5 47.82 2,459,809.4744.922,319,229.941.41在建工程227,547.38 4.35 355,979.9 6.50603,371.3910.77无形资产238,054.48 4.55240,850.824.40 231,536.9 4.132.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的62.93%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产2,175,931.1100.002,272,360.0100.002,312,467.1100.006 7 3货币资金630,536.62 28.98 1,034,583.5845.531,322,710.657.20存货524,094.43 24.09511,755.2222.52462,414.1920.00应收账款213,439.48 9.81197,174.078.68232,068.3410.04应收票据269,843.06 12.40 79,423.21 3.50132,612.885.73预付款项52,674.37 2.42 68,844.8 3.03 93,390.61 4.04 其他应收款23,055.04 1.06 25,574.91 1.13 30,038.58 1.30其他流动资产462,267.7621.24 6,903.64 0.30 14,399.21 0.623.资产的增减变化2020年总资产为5,601,186.43万元,与2019年的5,475,935.07万元相比有所增长,增长2.29%。

财务报表综合分析(PPT 119页)

第二节 财务报表的勾稽关系

• 企业的基本财务报表是由资产负债表、利 润表、所有者权益变动表和现金流量表组 成。企业的各项财务活动都直接或间接的 通过财务报表来体现,如图6-2所示。

图6-2 四张报表勾稽关系图

第三节 杜邦财务分析体系

• 一、杜邦财务分析体系的含义与作用

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系 (The Du Pont System),是利用各主要财务比率 指标间的内在联系,对企业财务状况及经济效益进行 综合系统分析评价的方法。

财务报告分析的最终目的在于全面地、准确地、客观地 揭示企业财务状况和经营情况,并藉以对企业经济效益优 劣作出合理的评价。

综合分析的目的:

• 通过综合分析评价明确企业财务活动与经 营活动的相互关系,找出制约企业发展的 “瓶颈”所在。

• 通过综合分析评价全面评价企业财务状况 及经营业绩,明确企业的经营水平、位置 及发展方向。

第四节 改进的财务报表分析体系(1 一、改进的财务分析体)系的主要概念

(一)资产负债表的有关概念

基本等式:净经营资产-净金融负债=股东权益

其中:净经营资产=经营资产-经营负债

净金融负债=金融负债-金融资产

与传统分析体系相比,主要的区别是:

1.区分经营资产和金融资产:区分经营资产和金融资 产的主要标志是有无利息,如果能够取得利息则 列为金融资产。

净资产收益率

总资产净利率

×

业主权益乘数 =1÷( 1- 资 产 负 债 率 )

销售净利率

×

总资产周转率

净利润 ÷ 营业收入

营业收入

÷

资产总额

总收入

-

总成本费用

+

流动资产

非流动资产

新版深蓝财务报告总结PPT模板

1980

请在此处添加具体内容, 文字尽量言简意赅。

2000

请在此处添加具体内容, 文字尽量言简意赅。

2020

请在此处添加具体内容, 文字尽量言简意赅。

财务报告

1

添加标题

请在此处添加具体内容,文字 尽量言简意赅,简单说明即可, 不必过于繁琐

3

添加标题

请在此处添加具体内容,文字 尽量言简意赅,简单说明即可, 不必过于繁琐

04

未来 发展

请在此处添加具体内容,文字尽量言 简意赅,简单说明即可,不必过于繁 琐,注意板面美观度。

财务报告

70%

添加页面标题内容

单击此处添加文字阐述,添加简短问题说明文字,具体添加文字在此处添加单击

30%

90%

添加标题

请在此处添加具体内容, 文字尽量言简意赅,简单 说明即可,不必过于繁琐,

注意板面美观度。

Mobile App

请在此处添加具体内容, 文字尽量言简意赅,简单 说明即可,不必过于繁琐,

注意板面美观度。

UI / UX Design

请在此处添加具体内容, 文字尽量言简意赅,简单 说明即可,不必过于繁琐,

注意板面美观度。

单击此处添加文字阐述添加简短问题说明文字,单击此处添加文字阐述添加简短问题说明文字。单击此处 添加文字阐述添加简短问题说明文字,单击此处添加文字阐述添加简短问题说明文字

CREATIVE DIRECTOR

YOUR NAME

GRAPHIC DESIGNER

YOUR NAME

WEB DEVELOPER

YOUR NAME

PHOTOGRAPHER

财务报告

YOUR TITLE HERE

南山铝业财务报表

【资产与负债】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-12-31|2021-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|资产总额(万元)||||||负债总额(万元)||||||流淌负债(万元)||||||长期负债(万元)|-|-|-|-||货币资金(万元)||||||应收帐款(万元)||||||其他应收款(万元)|366|||||坏帐预备(万元)|-|-|-|-||股东权益(万元)||||||资产负债率(%)||||||股东权益比率(%)||||||流淌比率||||||速动比率|||||└———──────┴─────┴─────┴─────┴─────┘【现金流量】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-12-31|2021-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|销售商品收到的现金||||||(万元)||||||经营活动现金净流量||||||(万元)||||||现金净流量(万元)||||||经营活动现金净流量||||||增长率(%)||||||销售商品收到现金与||||||主营收进比(%)||||||经营活动现金流量与||||||净利润比(%)||||||现金净流量与净利润||||||比(%)||||||投资活动的现金净流||||||量(万元)||||||筹资活动的现金净流||||||量(万元)|||||└———──────┴─────┴─────┴─────┴─────┘【利润构成与盈利能力】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-12-31|2021-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|主营业务收进(万元)|||7|||主营业务利润(万元)|-|-|-|-||经营费用(万元)||||||治理费用(万元)||||||财务费用(万元)||||||三项费用增长率(%)||||||营业利润(万元)||||||投资收益(万元)||||-||补贴收进(万元)|-|-|-|-||营业外收支净额(万||||||元)||||||利润总额(万元)||||||所得税(万元)||||||净利润(万元)||||||销售毛利率(%)||||||主营业务利润率(%)||-|-|-||净资产收益率(%)|||||└———──────┴─────┴─────┴─────┴─────┘【历年简要财务指标】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-06-30|2021-03-31|2021-12-31|├─────────┼─────┼─────┼─────┼─────┤|每股收益(元)||||||每股收益扣除(元)||||||每股净资产(元)||||||调整后每股净资产(|-|-|-|-||元)||||||净资产收益率(%)||||||每股资本公积金(元)||||||每股未分配利润(元)||||||主营业务收进(万元)||||||主营业务利润(万元)|-|-|-|-||投资收益(万元)||||||净利润(万元)|||||└———──────┴─────┴─────┴─────┴─────┘┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-06-30|2021-03-31|2021-12-31|├─────────┼─────┼─────┼─────┼─────┤|每股收益(元)||||||每股收益扣除(元)||||||每股净资产(元)||||||调整后每股净资产(|-|-|-|-||元)||||||净资产收益率(%)||||||每股资本公积金(元)||||||每股未分配利润(元)||||||主营业务收进(万元)||||||主营业务利润(万元)|-|-|-|-||投资收益(万元)||||||净利润(万元)|||||└———──────┴─────┴─────┴─────┴─────┘【每股指标】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-12-31|2021-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|审计意见|-|标准无保持|标准无保持|标准无保持||||意见|意见|意见||每股收益(元)||||||每股收益扣除(元)||||||每股净资产(元)||||||每股资本公积金(元)||||||每股未分配利润(元)||||||每股经营活动现金流||||||量(元)||||||每股现金流量(元)|||||└———──────┴─────┴─────┴─────┴─────┘【经营与开展能力】┌─────────┬─────┬─────┬─────┬─────┐|财务指标(单位)|2021-09-30|2021-12-31|2021-12-31|2007-12-31|├─────────┼─────┼─────┼─────┼─────┤|存货周转率(%)||||||应收账款周转率(%)||||||总资产周转率(%)||||||主营业务收进增长率||||||(%)||||||营业利润增长率(%)||||||税后利润增长率(%)||||||净资产增长率(%)||6||||总资产增长率(%)|||||└———──────┴─────┴─────┴─────┴─────┘【2.异动分析】┌──────────┬───────┬───────┬──────┐|财务指标(单位)|2021-09-30|2021-09-30|变动幅度(%)|├──────────┼───────┼───────┼──────┤|货币资金(万元)|||||存货(万元)|||||流淌资产合计(万元)|||||在建工程(万元)|||||应付账款(万元)|||||应付税金(万元)|||||支付给职工以及为职工|||||支付的现金(万元)|||||支付的各项税费(万元)||1|||支付其他与经营活动有|||||关现金(万元)|||||(筹资)现金流进小计(|||||万元)|||||再其中:子公司支付的|-||||少数股东的股利(万元)|||||筹资活动产生的现金流|||||量净额(万元)|||||现金及现金等价物净增|||||加额(万元)||||└──────────┴───────┴───────┴──────┘【3.环比分析】┌───────────────────────────────────┐|2021年度|├────┬───────┬───────┬──────┬───────┤||主营收进(万元)|占年度比重(%)|净利润(万元)|占年度比重(%)|├────┼───────┼───────┼──────┼───────┤|一季度||||||二季度||||||三季度||||||四季度|||||└────┴───────┴───────┴──────┴───────┘┌───────────────────────────────────┐|2021年度|├────┬───────┬───────┬──────┬───────┤||主营收进(万元)|占年度比重(%)|净利润(万元)|占年度比重(%)|├────┼───────┼───────┼──────┼───────┤|一季度||-||||二季度||-||||三季度|-|-||||四季度|-|-|||└────┴───────┴───────┴──────┴───────┘〔一〕指标分析〔1〕偿债能力分析2021年末流淌比率,速动比率=〔92459-7727〕/55684=1.5217,现金比率=65944/55684=1.1843,资产负债率流淌比率,速动比率,现金比率作为衡量企业短期偿债能力的一个重要财务指标,其值越高讲明企业的偿债能力就越强,但不是越高越好,太高那么可能讲明该企业没有将流淌资产充分利用,而滞留在流淌资产上的资金太多,因此一般认为,2:1是流淌比率的一个比立适宜的比率,1:1是速动比率的一个比立适宜的比率。

财务报表分析课件(ppt 252页)

是反映企业在某一特定日期财务状况的会计报表 。是一张静态报表。

资产负债表表明了企业在某一特定日期所拥有或 控制的经济资源,所承担的经济义务和所有者对 净资产的要求权。

它可以帮助会计信息的用户了解企业有关资产分

布、资本结构、偿债能力等财务状况。

26/12/2020

10

资产负债表的会计等式

资产 负债 股东权益

现金流出 偿还长期负债本金 支付现金股利 收回本公司的股票(股票回购)

26/12/2020

48

附表

是一种辅助性会计报表。 利润分配表 成本费用表 各类资产明细表 所有者权益变动表

26/12/2020

49

财务报表相关信息

管理当局评述与分析报告(MD&A) 管理报告 审计报告 说明性附注 补充信息 社会责任报告 代理委托书

26/12/2020

22

所有者权益

实收资本 企业在国家工商管理部门注册登记的实际 投入资本。 资本公积金 盈余公积金 未分配利润

26/12/2020

23

资本公积金的来源

公司税后利润中提取 发行溢价收入 评估溢价收入 捐赠

26/12/2020

24

货币性

现金,应收帐款,应收票据 长期投资 应付帐款,应付票据,应付税金 长期借款,长期债券

现金短缺出现使人们更关注现金流量,现已取代 财务状况变动表。

26/12/2020

43

现金流量表的作用

有助于所有者,债权人评估企业产生未来 有利现金流量的能力。

有助于所有者,债权人评估企业偿还债务 ,支付股利能力和对外筹资的能力。

便于会计报表用户分析本期净利润与经营 活动现金流量之间差异的原因。

便于会计报表用户对报告期内与现金有关

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

中国铝业-资产结构分析

单位:万元 报表日期

流动资产合计 非流动资产合计

总资产合计 流动资产所占比重 非流动资产所占比重

流动资产增长率 非流动资产增长率

总资产增长率

2016/12/31

2015/12/31

6,642,623.00 12,365,071.60 19,007,694.60

34.95% 65.05% 3.05% -3.09% -1.03%

• 南山集团始创于1978年,经过三十余年的艰苦拼搏,现已发展成 为以民营股份制经济为主体,多产业并举发展的国家级大型企业 集团。南山集团是集劳动力密集型、技术密集型、资本密集型三 大类型产业于一体的多元化企业集团。集团辖属南山工业园、南 山东海旅游度假区、南山旅游区三个园区,13个居民生活区,40 余家企业。拥有铝业、纺织服饰业、旅游业等核心主导产业,并 战略性地拓展了能源、建材、葡萄酒、高尔夫、教育、金融等六 大产业。

第二部分:战略分析

南山铝业波特五力竞争分析 。

供应商议价能力:高 电解铝的上游主要原料有铝土矿,氧化铝,煤炭,电力 和阳级碳素,其铝土矿,氧化铝和自备电已经基本实现 自给,煤炭和阳极碳素都是同质化产品,生产厂家众多, 南山铝业巨大的采购规模和良好的信誉使其对煤炭和阳 极碳素的议价能力较强。

第三部分:会计分析

1、资产负债表分析:资产结构分析、流动资产结构分析、负债 结构分析、流动资产负债结构分析、所有者权益结构分析、 2、利润表分析:期间费用及利润构成分析 3、现金流量表分析 4、其它关键会计信息分析

南山铝业-资产结构分析

单位:万元 报表日期

流动资产合计 非流动资产合计

总资产合计 流动资产所占比重 非流动资产所占比重

南山铝业财务报告分析

分析主要框架

1 南山铝业简介 2 战略分析 3 会计分析 4 财务分析 5 发展前景

第一部分:南山铝业简介

• 南山集团位于美丽富饶的胶东半岛海港城市—龙口市,地处山东 半岛制造业基地和环渤海湾经济圈,东临烟台、南靠青岛、西依 龙口港、北与大连隔海相望,依山傍海,交通便利,风景秀丽。

二、海外布局氧化铝,意图深远:根据公司9月11日公告,公司拟按每10股售不超过3股的比 例配售股份,拟募集资金总额不超过人民币50亿元用于投资“印尼宾坦南山工业园100万吨氧 化铝项目”。项目完成后,公司氧化铝产能将由原来的140万吨大幅提升至240万吨;且此次 项目在铝土矿产地修建工厂,直接利用当地丰富的铝土矿和煤炭资源,实现了较低成本的氧 化铝产能扩张。

三、车用、航空用铝成为铝加工主要看点:汽车板业务方面,公司已成为国内首家乘用车四门两盖 铝板生产商。目前,国内汽车铝合金渗透率较低,预计汽车用铝将由2015年的200万吨增至650万吨, 公司率先在该领域取得突破,在行业中占据先发优势;航空用铝板块,公司已成功实现向波音等知 名航企的供货,未来整个航空市场用铝量有望在2020年达到200万吨,年均需求量40万吨,公司作 为国内少数可以实现为全球知名航企供货的铝加工企业,未来发展潜力无限。

四、公司具有从热电-氧化铝-电解铝-熔铸-(铝型材/热轧-冷轧-箔轧/锻压)的完整的生产线。近年 来,不断补足上游,注入怡力电业的电解铝资产,从而与下游匹配,同时拟在印尼扩大氧化铝产 能,布局原材料;公司下游产品线不断升级,轨交、汽车板、航空铝材均已加入国内外名企供应 链。公司产品附加值高,不断引领高端制造潮流,随着产品不断放量,公司未来业绩增长动力十 足。

32.98%

2014/12/31

由表我们可以得出:

979,026.89 2,190,646.59 3,169,673.48

30.89% 69.11%

1、南山铝业主要以非流动 资产为主,其中大部分为固 定资产,主要是其的生产加 工设备。并且结构没有太大 变化

2、2015年的资产增长比率 较大,因为2015年进行了股 权质押融资。

6,446,240.40 12,759,600.00 19,205,840.40

33.56% 66.44% 1.36% -1.28% -0.41%

2014/12/31

替代风险:低 铝产品有较好的性能和较高

的相加比,基本没有被替代的危 险

行业内竞争:高 目前全球十大铝产商中,有5个都来自中国, 行业竞争激烈,低端氧化铝产能过剩严重, 高端铝制品需求旺盛,利润丰厚。

消费者议价能力:低 产品标准化,消费者议价能

力较低

进入威胁:中 政府出台了准入规则,从规模、资金、能耗及资

五 、最近几年,南山铝业建立了“产学研”科技创新体系,先后与多家知名院校及科研院 所建立了长期、稳定的合作关系。例如,在电解铝、氧化铝方面,公司与中南大学、东 北大学合作,研究开发的新工艺新技术大幅降低了生产成本。

当下的南山铝业,由企业及科研院所联合进行的“产学研”科技创新模式,不仅顺应了 跨界融合创新的潮流,也激发了各类创新主体的创新活力,成为成效显著的创新合作系 统和成果转化平台。

源保障等方面有所限制,但是冶炼技术缺少技术壁垒, 过去较好的回报吸引了大量的资本注入。

南山铝业战略分析

一、南山铝业产业链完整,深度发展高端加工:公司拥有氧化铝产能140万吨/年、电解铝产能 81.6万吨/年、铝型材产能39万吨/年、热轧卷产能60万吨/年、冷轧卷产能60万吨/年、高精度铝 箔产能3万吨/年;此外,近年来公司主动进行战略调整,向高技术含量、高附加值产品不断延 伸,着力改善产业结构,建设了以生产航空板、汽车板为主的20万吨超大规格高性能特种铝合 金材料生产线和以生产航空、能源、海工锻件为主的1.4万吨大型精密模锻件生产线,上述新业 务已逐渐发展成为公司未来重要增长点。

流动资产增长率

非流动资产增长率

总资产增长率

2016/12/31 1,107,071.53 3,161,477.00 4,268,548.53 25.94% 74.06% 2.33% 0.91%

1.27%

2015/12/31 1,081,833.41 3,133,117.16 4,214,950.57 25.67% 74.33% 10.50% 43.02%