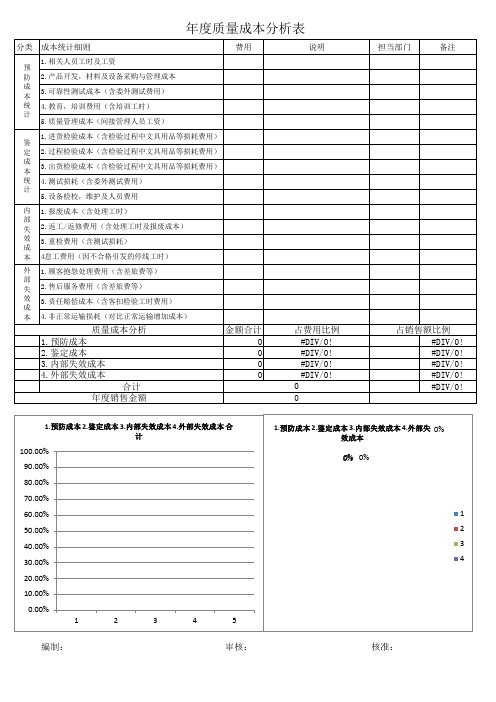

年度质量成本费用分析表

质量成本分析报告

SC/QMS-05-B03 版本A质量成本分析报告财务处企业质量管理体系运行期间,为了配合企业各部门的工作,提供准确的质量成本信息,保证企业领导在质量管理体系方面做出正确的决策,我部门负责质量成本有关数据的收集、核算和汇总,编制质量成本计划,编制质量成本评价报告.收集、汇总内部损失相关数据。

财务处制定了质量成本的核算内容及核算方法,目的是通过对质量成本的计划、核算、分析及控制,及时提供质量成本信息,达到降低质量成本,不断提高产品质量和顾客的满意程度。

财务处依据企业实际情况和市场信息、行业发展趋势等因素会同企业其他部门制定了企业的《2009年度经营计划》并通过了大家的评审,得到了总经理的批准。

据此,财务处在今年元月对企业年度质量成本总额进行预测,编制成《质量成本计划表》,报总经理批准后发布。

质量成本总额预测的依据;企业以往实际质量成本数据;企业质量方针、目标;同行质量成本信息;年度生产计划大纲,产品生产技术,产品质量要等质量成本科目设置:预防成本;鉴定成本;内部损失成本;外部损失成本。

质量成本数据收集预防成本、鉴定成本、外部损失成本企业相关人员在报销各种费用时,在报销凭证上注明质量费用发生原因,经总经理签字批准后,方能办理报销业务。

财务人员据此编制“预防成本”、“鉴定成本”、“外部损失成本”明细账,并记录在相应的费用项目栏中.各生产现场根据现场每天发生的不合格品,填写《车间——月份不良品损失统计表》并报检验处汇总,并于9月15日和10月15日前报财务处。

财务处每半年按检验处提供的《不良品损失统计表》根据《产品质量成本定额表》计算内部损失成本.当质量成本科目难以明确划分时,应按相应的比例进行分配,然后分别记入相应的科目中.财务处依据收集的质量成本数据进行核算,并编制了《质量成本月报表》。

财务处根据核算出的《质量成本月报表》对质量成本进行了分析评价,形成了《月份质量成本评价报告》,经部门负责人审核后报总经理、检验处。

年度质量成本统计表

总成本

质量成本指标

预防成本率 鉴定成本率 内部失效成本率 外部失效成本率 质量成本率

核准:

审核:

实际值 其中

单位:元

实际值 编制:

年度质量成本统计表年Fra bibliotek月二级科目 三级科目

评审费 培训费

管理活动费

预防成本 改进措施费 工资及附加 费 其他 小计 办公费

试验检测费 工资及附加 鉴定成本 费 检测设备检 定折旧费 其他

小计 废品损失费 返工费 内部失效 停机损失费 成本 事故处理费 其他 小计 保修费

外部失效 索赔费 成本 退货损失费 其他 小计 质量成本合计

质量成本鉴定表

内容

1.质量培训费

预 2.质量管理活动费

防 成

3.工资、福利

本 4.质量改进措施费

5.质量评审费

1.检测试验费(委外)

Hale Waihona Puke 鉴 2.新检测设备购买费定 成

3.工资及福利费

本 4.检测设备维修,折旧费

质量成本鉴定表

QR-QP25-05

目标

2016年

KPI 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12

5.量测仪器签定及维护费

1.废品损失费

内 2.停工损失费

部 成

3.事故分析和处理费

本 4.返修费/返工费

5.降级损失费

1.索赔费

外 2.退货损失费

部 成

3.折价损失费

本 4.鉴定(分选)费

5.服务费用

月质量总成本(元)

预防成本占质量总成本(%)

鉴定成本占质量总成本(%)

内部损失成本占总质量成本(%)

外部损失成本占总质量成本(%)

月销售额(万元)

质量损失成本占销售额(%)

质量总成本占销售额(%)

编制人/日期

审批人/日期

年度销售成本费用分析表

成本

成本率 80.0%

70.0%

60.0%

四季度

50.0%

成本率 费用率 税金率

62.4%

5.5%

2.4%

73.5%

6.4%

1.8%

67.4%

5.2%

3.3%

72.6%

4.2%

1.7%

ቤተ መጻሕፍቲ ባይዱ

2,000 1,500 1,000

500 0

一季度

费用率

二季度

三季度

费用

费用率 8.0%

1,500

6.0% 4.0% 2.0%

3.4%

3.9% 2.7% 1.5% 1.3% 2.2% 2.3%

季度收入

四季度 25%

一季度 24%

三季度 27%

二季度 24%

80.0% 60.0% 40.0% 20.0%

0.0%

各成本费用率

68.9%

成本率

5.3%

费用率

2.3%

税金率

25,000

20,000

15,000

一季度

成本率

二季度

三季度

1,676

1,242

税金 399 122 178 218 150 170 371 379 316 140 117 251 2,811

210,654

税金

699

538

1,066

508

成本率 75.4% 52.2% 63.9% 81.6% 67.4% 72.2% 69.1% 82.1% 53.9% 87.0% 81.7% 53.7% 68.9%

月份 1 2 3 4 5 6 7 8 9 10 11 12

合计

辅助

年度质量成本分析表(空白表格)

编制:

审核:

核准: 编号:QCD-FM-19-B0

费用

说明

担当部门பைடு நூலகம்

备注

鉴 定 成 本 统 计 内 部 失 效 成 本 外 部 失 效 成 本

质量成本分析 1.预防成本 2.鉴定成本 3.内部失效成本 4.外部失效成本 合计 年度销售金额

金额合计 0 0 0 0

占费用比例 #DIV/0! #DIV/0! #DIV/0! #DIV/0! 0 0

占销售额比例 #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

1.预防成本 2.鉴定成本 3.内部失效成本 4.外部失效成本 合 计

1.预防成本 2.鉴定成本 3.内部失效成本 4.外部失 效成本

0%

100.00% 90.00%

0% 0%

80.00% 70.00% 60.00% 50.00% 40.00% 30.00% 20.00% 10.00% 0.00% 1 2 3 4 5 1 2 3 4

年度质量成本分析表

分类 成本统计细则

预 防 成 本 统 计 1.相关人员工时及工资 2.产品开发,材料及设备采购与管理成本 3.可靠性测试成本(含委外测试费用) 4.教育,培训费用(含培训工时) 5.质量管理成本(间接管理人员工资) 1.进货检验成本(含检验过程中文具用品等损耗费用) 2.过程检验成本(含检验过程中文具用品等损耗费用) 3.出货检验成本(含检验过程中文具用品等损耗费用) 4.测试损耗(含委外测试费用) 5.设备检校,维护及人员费用 1.报废成本(含处理工时) 2.返工/返修费用(含处理工时及报废成本) 3.重检费用(含测试损耗) 4怠工费用(因不合格引发的停线工时) 1.顾客抱怨处理费用(含差旅费等) 2.售后服务费用(含差旅费等) 3.责任赔偿成本(含客扣检验工时费用) 4.非正常运输损耗(对比正常运输增加成本)

部门成本费用分析表

1 2 3

当前年份: 2023年

3

月份 1月 2月 3月 4月 5月 6月 7月 8月 9月 10月 11月 12月 合计

支出金额 #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE! #VALUE!

日期 3/31 4/1 4/2 4/3 4/4 4/5 4/6 合计

近七日 本月 累计

支出金额 -

200.00 -

200.00

支出项目 支出金额

销售部

455.00

人事部

390.00

财务费

320.00策Leabharlann 部474.00营销部

292.00

技术部

159.00

市场部

201.00

综合部

177.00

1笔 #VALUE! #

支出金额 472.00 440.00 390.00

部门名称 策划部 销售部 人事部

支出金额 474.00 455.00 390.00

支出金额 440.00 390.00 344.00 472.00 289.00 161.00 197.00 175.00

部门名称 销售部 人事部 财务费 策划部 营销部 技术部 市场部 综合部

支出金额 455.00 390.00 320.00 474.00 292.00 159.00 201.00 177.00

自定义支出项 目

自定义费用类 型

自定义支出部 门

支出项目 5 项目1 3 项目2 4 项目3 2 项目4 1 项目5 8 项目6 6 项目7 7 项目8

支出金额 250.00 384.00 262.00 519.00 541.00 157.00 195.00 160.00

成本效益分析表

总成本 总效益 分析项目可行性

本 效 益 分 析 表

项目三( 项目四( 阳神长途客 项目三(太阳神之健康广州 项目四(太阳神饮用 健康饮水小区活动) 水广州塔特供项目) 健康饮水小区活动) 水广州塔特供项目)

3、1客户开发费用 3、2客户维护费用

二、间接成本

1、服务成本

1、1运输费用 1、2配送费用

2、后勤费用

1、1后勤保证成本

3、其他费用成本ቤተ መጻሕፍቲ ባይዱ

效

益

一、直接效益

1、1桶装水销售收入

1、2开发客户数量

二、间接效益

2、1集团其他产品销售量的增加 2、2提升太阳神的品牌价值 3、3增强集团的服务质量 3、4降低桶装水项目的总成本

成 本 效 益 分 项 成

1、人力资源成本

1、1员工工资 1、2员工提成 1、3 员工福利

目 本

项目一 项目二( 项目二(太阳神长途客 (太阳神饮用水酒店特供 运支装水特供项目) 运支装水特供项目) 项目) 项目)

一、直接成本

2、市场营销成本

2、1广告费用 2、2场地租金费用 2、3促销费用

3、客户开发成本

每月质量成本统计报告表(有公式)

3 进行不良处置分析过程产生的人工工时 QE处理异常的人工成本(工时*间接员工时薪)

1 因产品质量问题造成的超额运费

异常时的退运/退港/报关..等费用 (退与回 皆要 统计)

2 不良品产生的市场赔款金额

市场赔款金额

3 进行不良处置所产生的工时

到客户端处置返工/重工不良品/聘请第三方公司处 置不良品产生的工时/费用

4 不良品导致的报废金额 5 返工/返修时对员工的额外培训工时 1 因不良而重新检验所耗费的总工时 2 质量检验耗材数据

报废的原材料数量、报废的半成品数量、报废的成 品数量

重工前的人员教育训练费用 (培训小时*直接员工 时薪)

品管重验不良品产生的总工时(重验工时*直接员工 时薪)

品保重检时发生的设备耗材费用(如ICP的测试标准 液/X Ray 灯管的损耗费用..等)

#DIV/0! #DIV/0! #DIV/0!

#DIV/0!

#DIV/0! #DIV/0!

#DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0!

#DIV/0!

总不良金额 (万元)

0

本 占营业额比例

#DIV/0!

4

进行不良处置过程中产生的食宿餐饮费 到客户端开会检讨的差旅费用(差旅/住宿/餐饮/交

用

际/…等)

5 不良品降级接受的折价损失费

异常品客人"降规"允收的损失成本 (如原价10元, 因异常7折入料允收)

6 客诉不良报废数量/金额

不良报废数量

核准:

审核:

财务部填写 总营业额(万元) 对应不良金额(万元) 占总不良金额的比例

质量成本统计报告表( 月份)

质量成本类别 提交数据部门 序号

品质成本分析表

月份:

成本分类 项目

细目

新材料试验ห้องสมุดไป่ตู้

进料检验

制程检验

①鉴定成 本

成品稽核

检验仪器校 验

检验仪器折 旧

信赖性实验

金额

总计 占⑤比率

不良报废

②内部失 败成本

重加工

闲置时间损 失

服务材料成 本

抱怨处理损 失

折让损失

③外部失

逾期交货赔 偿

败成本

新品交换

服务费用

备注

形象损失

⑤品质成本总计 ⑥制造成本总计

⑦销货金额 ⑧品质成本率=⑤÷⑥ ⑨品质成本占销售额比=⑤÷⑦

说明:1.由品管部每月计算提出; 2.销售金额由销售部提供; 3.制造成本由会计部提供。

质量成本分析报告

质量本钱分析报告质量本钱分析的内容质量本钱分析是综合运用质量本钱核算资料,结合有关质量信息,对质量本钱形成的缘由进展分析。

通过分析,寻求最正确质量水平下降低质量本钱的途径,挖掘潜力,实行措施,实现质量本钱治理目标,提高企业的经济效益和社会效益。

质量本钱分析有四项内容,分述如下:1.质量本钱总额分析。

通过核算打算期的质量本钱总额,与上期质量本钱总额或打算期目标值作比照,以分析其变化状况,从而找出变化缘由和变化趋势。

此项分析可以把握企业产品质量整体的状况。

2.质量本钱构成分析质量本钱的不同工程之间是相互关联的,通过核算内部故障本钱、外部故障本钱、鉴定本钱和预防本钱分别占运行质量本钱的比率,以及分别计算运行质量本钱和外部保证质量本钱各占质量本钱总额的比率,来分析企业运行质量本钱的工程构成是否合理,可以寻求比较合理的质量本钱水平。

3.质量本钱与企业经济指标水平的比较分析即计算各项质量本钱与企业的整体经济指标,如相对于企业销售收入、产值、利润等指标的比率,有利于分析和评价质量治理水平。

例如,故障本钱总额与销售收入总额的比率可称为百元销售收入故障本钱率,它反映了因产品质量而造成的经济损失对企业销售收入的影响程度。

4.故障本钱分析由于预防本钱、鉴定本钱和外部质量保证本钱的打算性较强,而故障本钱发生的偶然因素较多,所以故障本钱发生的偶然因素较多,所以,故障本钱分析是查找产品质量缺陷和治理工作中薄弱环节的主要途径。

4.1.2 质量本钱分析的方法质量本钱分析可承受定性和定量相结合的方法。

定性分析可以加强企业质量本钱治理工作的科学性,可以提高企业职工对质量工作重要性的生疏,有利于增加员工的质量意识,推动企业质量治理工作。

而定量分析的作用在于作准确的计算,求得比较精准的经济效果。

定量分析有以下三种:1.指标分析法指标分析法主要计算增减值和增减率两大类。

假定设 c 为质量本钱总额在打算期与基期的差额,即:C=基期质量本钱总额-打算期质量本钱总额设其增减率为 p,则有 p=C÷基期质量本钱总额×100%其余质量本钱构成可以类推。