购物中心各品类业态配比分析50页

各体量购物中心产品标准业态占比参考

1000

3楼

生活服务 5%

生活配套(美发、洗衣、眼镜店、 通讯服务、中介和烟酒便利等)

300

700

康健医疗服务

300

综合服务(金融、旅游、成教等) 100

2楼/3楼 1楼 1楼

休闲娱乐

7% 儿童

11%

生活服务 5%

各业态占比

主力店 30%

餐饮 31%

主力店

零售

餐饮

儿童

零售 17% 休闲娱乐 生活服务

2楼 2楼 2楼/3楼 2楼/3楼

2楼/3楼

1楼 1楼

餐饮 24.4%

主力店

零售

餐饮

儿童

零售

20% 休闲娱乐

生活服务

产品标准-3.5万㎡

业态 主力店 零售

占比 面积

子业态

面积

30.0% 10500

超市 影院 KTV

5500 3000 2000

20.0%

黄金珠宝、服饰、配饰、化妆品、

7000

鞋帽箱包

1800

康健医疗服务

1000 400

楼层

1楼/2楼 3楼 3楼

1楼

2楼 3楼

1楼/2楼/3楼

1楼/2楼 2楼 2楼

2楼/3楼 2楼/3楼

2楼/3楼

休闲娱乐 12.9%

儿童 10.6%

餐饮 21.4%

生活服务 5.1%

1楼

主力店 零售 餐饮

各业态占比

主力店 30%

零售 20% 儿童 休闲娱乐 生活服务

产品标准-1.5万㎡ A

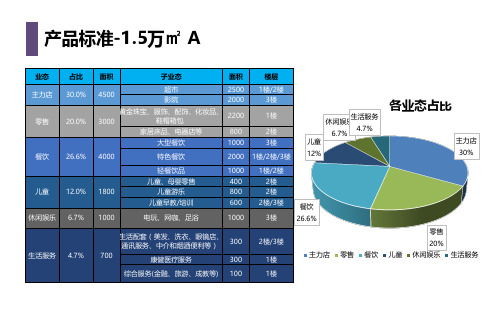

业态

占比

主力店 30.0%

零售 20.0%

餐饮 26.6%

儿童 12.0% 休闲娱乐 6面积

百货商场业态分布

一楼:化妆品,珠宝,50%,钟表10%,流行饰品5%,饼屋10%,文具5%,电子用品15%,眼镜5%化妆品:30个品牌,以国货,韩国,为主:大宝,旁氏,百草集,欧莱雅,欧泊来,美宝莲,露华浓,爱茉莉,蝶妆,梦妆,雅芳.钟表:15个,天梭,罗西尼,依波,飞亚达,西铁城,seiko,天王,霸王,浪琴,雷达电子用品:sony, nokia,松下,佳能,等珠宝:10个,瑰宝,戴蒙德,绿翠,简金品,金福人一楼以珠宝和化妆品为主。

化妆品,较大的柜台: 欧来雅,美宝莲,olay, 12-15㎡.流行饰品: 15-18㎡钟表: 都为散品牌为主,各个品牌放在一起,10㎡一个柜台,大概有三个柜台电子用品:二楼:淑女天地,少淑女装,休闲装,女鞋,包,内衣,袜子,孕妇装鞋:17家左右,kiss cat, harson, 斯加图,百丽,for you, 奥卡索,千百度,富贵鸟,高棋,康丽,他他,40包:三家,why club,尼拉卡斯,5女装:20家,爱格,only, betu, bossini, cushow, 简,dinyfashion, 江南布衣,季候风,蜜雪儿,百家好事,Titi,40保暖内衣:11家,易而爽,暖贝尔,三枪,5内衣:8家,爱慕,黛安芬,华歌尔,安妮分,古今,10三楼:仕女名苑,中老年服装,羊毛羊绒衫,淑女装羊绒:21家,鄂尔多斯,鹿王,群工,珍贝,金兔,金福男士羊绒:三家,依卡女装:25家,哥弟,马天奴,白领风采,声雨竹,芊,朗姿,圣园其余为西裤,羽绒服的卖场。

四楼:男人世界,正装,休闲装,绅士休闲服,男鞋,男包,男士杂件5男装:30家,金利来,梦特娇,百天奴,与狼共舞,圣大宝罗,虎都,雅戈尔,艾登堡,天派,深贵,蓝威乐,50男鞋:15家,科尔士,森达,啄木鸟,皇家鸭,金利来,梦可达,25包:4家,巴黎世家,金利来,皮尔卡丹,10五楼:精品男装,商务休闲装,箱包10,运动服装,精品男士杂件运动服:靠背,puma, Nike, Addidas,李宁,美津浓,wilson, 茵宝,converse,30运动休闲:12家,bossini,佐丹奴,jack&jones,apple,波顿.30六楼:家居乐园,童装,玩具,文化超市,健身器材,陶质制品,厨卫用品厨卫:双立人,保健用品:康尔美童装玩具:20家,好孩子,芝麻开门,addidas kids,巴布豆,小猪班纳,丽婴房,安奈儿床上用品:富士,小林,梦特娇,esprit重百:-1,食品,超市,小家电一楼:化妆品,珠宝,钟表,生活超市,流行饰品,饼屋,文具,电子用品,眼镜化妆品:11个品牌,旁氏,欧莱雅,欧泊来,美宝莲,露华浓,卡兹兰,自然美,安上秀钟表:10个,天梭,罗西尼,依波,guess, snoopy,西铁城,天王,霸王,浪琴,雷达,omega 有一个特别小的专柜电子用品mp3:sony, nokia,松下,佳能,等,珠宝:11个,瑰宝,戴蒙德,绿翠,简金品,六福,缘于美,一楼以珠宝和化妆品为主。

购物中心的业态组成

购物中心的业态组合类别:我的文章评论(0) 浏览(71) 2010-04-08 13:03标签:购物中心的业态组合业态组合一般遵循“5:3:2”“购物中心的业态组合一般还是有规律可循的。

”曾负责西单大悦城招商、现任中粮集团中粮置业朝北大悦城副总经理的魏学问告诉记者,“在人气旺一些的地方,零售、餐饮、娱乐三大业态大致可以按照5:3:2的比例安排,西单大悦城基本就是如此;如果不是太旺的地方,则通常要加大娱乐和餐饮的比例来提升人气”。

据魏学问介绍,三大业态当中,娱乐业的商圈最大,但租金也是最低的。

这主要由于其收益也相对较低。

像魔术、电玩、电影院等,不仅客单价低,而且翻台率都很低,往往每个玩的人都会占用很长时间。

同时还具有互斥性,即你玩的时候,其他人就不能玩了。

娱乐消费还不具有储存性,比如昨日电影院只有50人,空着150个座位。

而今日即便有300个人想看电影,电影院也只能容纳200人,是不可能把昨日的空位留到今日消费的。

餐饮业的商圈稍小,租金居中。

与娱乐消费相比,餐饮的客单价还是较高的,但通常没有规模优势,因为每建一家门店,人工、物料等都需要另建一套。

零售业虽然吸引半径最小,但租金功能却较强。

这是因为零售业具有规模优势,统一设计之后,可以大批量生产,从而降低每一件单品的成本,所以各品牌都有自我扩张的要求。

但店开多了以后,商圈半径自然就小了。

“对一个购物中心来说,业态组合不仅是一个企业自我完善的问题,更要从所处的商圈进行整体考虑。

”魏学问坦言,西单大悦城位于北京最繁华的商圈,原本甚至可以按照6:2:2来布局的。

但是西单原来的中友、君太都是纯百货,餐饮比例很小,所以我们走了一条差异化路线,与其他企业形成互补,从而让整个商圈的购物环境得到了提升。

“商业很难有规范化的业态,即便在西单再建一座大悦城,其业态组合与今日的西单大悦城也肯定是完全不同的,因为只有差异化错位经营才能共生共荣。

”对餐饮、电影院重视程度日益提高谈到购物中心的业态组合,著名的百货行业专家、北京昭邑零商管理咨询有限公司总经理刘晖同样认为没有一个固定的模式。

购物中心的业态组合分析

购物中心的业态组合分一、主力核心店组合形态一般购物中心以百货店、GMS为核心店。

表4-3-1:购物中心业态组合方式DPT:DEPARTMENT STOREDS:DISCOUNT STOREGENERAL MERCHANDISE STORE(以实用品、大众化商GMS:品中心銷售之总合量贩店)SS:SUPER STORE(以衣料品为中心之大型零售店)HC:HOME CENTERSM:SUPER MARKET常见的购物中心的业态及业种还有:未来的大型购物中心会更注重下列服务:1、公共行政机构的服务设施,例如电信局、邮电局、资讯服务中心及其它由政府所能提供的公共服务机构。

2、室内的社交及休闲活动设施,例如电影院、发廊、书廊、文化中心、会议中心等设施,或是游泳池、健身房及运动教室等休闲相关场地。

3、室外的社交及休闲活动设施,例如活动广场、露天舞台、小型公园、儿童游乐场地(Play Ground)等。

4、其他例如饭店、旅馆、办公大楼、银行、美术馆、医院甚或小型广播电台等大型服务设施。

二、购物中心与传统商业街的比较1、购物中心规模大,又称室内步行街。

一幢超级购物中心面积往往在20万至50万平方米,比南京东路步行街的商业面积更大。

2、购物中心内商家的布局更合理,功能更多更全,汇聚了休闲、娱乐、餐饮、文化、展览、服务等功能,不仅实现了一站式购物,更实现了一站式享受!3、购物中心的全天候运行条件,不受气候因素影响,整幢室内建筑,安装全室内空调,不必担心在传统商业步行街上由于一会进店一会出店而感到忽冷忽热;整个路程更舒适成为享受,尤其是目前街道上盛行的室外活动可转到摩尔内的中庭举行,不必再承受室外酷暑高温或寒风雨水等的影响。

4、购物中心内几百上千家店铺在市场作用下自动自觉地实现了错位经营的竞争,不必政府商委作硬性规定管理。

摩尔内各行各业配备齐全,规划合理。

5、环境更优美更舒适跟人性化,服务设施更全更好更完备。

6、摩尔催生了新的经营模式,不同业态、不同行业的互相嫁接,催生了新的经营模式。

shoppingmall业态组合

Shopping Mall 的业态组合 [图片]一. 业态组合一般遵循“5:3:2”购物中心的业态组合一般还是有一定规律的,在人气旺一些的地方,零售、餐饮、娱乐三大业态大致可以按照5:3:2的比例安排,如果人气不是太旺的地方,则通常要加大娱乐和餐饮的比例来提升人气。

在零售、餐饮、娱乐三大业态当中,娱乐业的商圈最大,但租金也是最低的。

这主要由于其收益也相对较低。

像电玩、电影院等,不仅客单价低,而且翻台率都很低,往往每个玩的人都会占用很长时间,同时还具有互斥性,即你玩的时候,其他人就不能玩了。

娱乐消费还不具有储存性,比如昨日电影院只有50人,空着150个座位。

而今日即便有300个人想看电影,电影院也只能容纳200人,是不可能把昨日的空位留到今日消费的。

餐饮业的商圈稍小,租金居中。

与娱乐消费相比,餐饮的客单价还是较高的,但通常没有规模优势,因为每建一家门店,人工、物料等都需要另建一套。

零售业虽然吸引半径最小,但租金功能却较强。

这是因为零售业具有规模优势,统一设计之后,可以大批量生产,从而降低每一件单品的成本,所以各品牌都有自我扩张的要求。

但店开多了以后,商圈半径自然就小了。

对一个购物中心来说,业态组合不仅是一个企业自我完善的问题,更要从所处的商圈进行整体考虑。

商业很难有规范化的业态,因为只有差异化错位经营才能共生共荣。

二. 对餐饮、电影院重视程度日益提高一般来说,一个购物中心,通常会由主力店、次主力店,以及一些辅助业态共同构成。

其中,主力店以百货、超市为主,次主力店主要是一些专业店,如迪信通、特力屋等,辅助业态则可能包括餐饮街、电影城、儿童游乐园等。

”百货和超市是购物中心的锚固点,它们的存在是购物中心基础客源的保证。

此外,餐饮业的重要性已经成为各大购物中心的一个共识。

当餐饮的比例超过30%时,对购物中心的人气会有一个很大的提升,同时可以大大缩短购物中心的“养促”周期。

因此,当前各大购物中心都非常重视餐饮、特别是对品牌餐饮的引进。

各购物中心品类占比

总计 59 42 39 33 36 19 20 18 14 17 10 5 312

品类占比 18.91% 13.46% 12.50% 10.58% 11.54% 6.09% 6.41% 5.77% 4.49% 5.45% 3.21% 1.60%

万象城主力店有5个,分别为芮欧百货,ole超市,滑冰场,嘉禾影城,顺电,主力店铺占比达到1.60%

品类 女装 钟表珠宝饰品 男装 鞋包 餐饮 银行服务展示 中心 休闲服运动用 个人护理药品 礼品 家居生活影音 童装玩具 主力店铺 总计

B1 1 19 1 0 16 5 1 11 7 3 0 2 66

B1楼层 占比 1.52% 28.79% 1.52% 0.00% 24.24% 7.58% 1.52% 16.67% 10.61% 4.55% 0.00% 3.03%

L3 11 1 5 6 5 7 8 4 0 2 0 1 50

L3楼层 占比 22.00% 2.00% 10.00% 12.00% 10.00% 14.00% 16.00% 8.00% 0.00% 4.00% 0.00% 2.00%

力店铺占比达到1.60%

L4 1 0 0 3 6 1 6 0 1 1 9 1 29

排名 品类 铺位数量 1 女装 59 2 钟表珠宝饰品 42 3 男装 39 4 餐饮 36 5 鞋包 33 6 休闲服运动用品 20 7 银行服务展示中心 19 8 个人护理药品 18 9 礼品 14 10 家居生活影音 17 11 童装玩具 10 12 主力店铺 5 总计 312

占比 18.91% 13.46% 12.50% 11.54% 10.58% 6.41% 6.09% 5.77% 4.49% 5.45% 3.21% 1.60%

L1 27 19 25 19 1 4 1 0 4 4 1 0 105

万达广场购物中心业态组合分析报告与建议

万达广场:购物中心业态组合分析与建议一、商业业态及业态规划的定义(一)商业业态的定义商业业态指的是经营者为满足不同的消费需求而形成的经营模式或经营形态, 其分类的主要依据包括经营主体目标市场、经营理念、服务功能、选址要求、立店规模、商品结构标准等诸方面。

城市综合体内主要的商业业态包括: 购物中心、酒店、写字楼、公寓、住宅等等; 而其中购物中心内的业态主要有:百货店、零售型专业店、专卖店、特色超市、大型综合超市、电影城、娱乐中心(KTV、电玩等)、健身中心、大型中式酒楼、特色餐饮美食广场、美容院及发廊、银行、便利店、折扣店、专业市场等。

(二)商业业态组合与规划所谓业态组合就是指综合体或购物中心根据自身的定位确定商业业态的种类和每一种商业业态在购物中心中的分布及分配比例的过程。

业态组合涉及三个层面的问题: 1、业态的选择: 一个综合体或是购物中心究竟应该承载哪些功能、涵盖哪些业态; 2、配比的问题: 各业态在综合体或购物中心中的占比及每一业态中具体每个业种数量的多少以及相互的比例关系; 3、落位与分布的问题: 各业态在综合体或购物中心的区位与业态之间的相互关系。

对不同的业态如何进行有效的划分与组合,不仅关系到:广场定位的实现、客流的共享,更关系到经营收益的最大化。

二、业态规划的基本原则1、定位优先的原则单个综合体或购物中心的业态组合须服务于公司整体战略的发展要求。

购物中心业态的选择与配比规划须符合城市综合体的整体定位, 满足商家的经营需要和消费者的消费需求。

综合体或购物中心的定位包括三个层面:1)整体的功能性定位:即综合体(购物中心)要实现哪些基本的功能。

位于不同城市不同区域属性的城市综合体,由于区位特征不同,其承载的基本功能及扮演的角色也会有较大的区别:如上海五角场万达广场属于城市中心(副中心)型城市综合体,北京CBD万达广场为城市特定功能区域内的综合体,而宁波万达广场则属于典型的郊区型城市综合体。

大悦城品牌布局及配比分析

九层(4个) 品类 品牌数量 百分比 餐饮 3 75% 教育服务 1 25%

教育服务:思多丽的故事英语 餐饮:金钱豹、唐宫、熔宴

十层(3个) 品类 品牌数量 百分比 休闲娱乐 1 33% 教育服务 2 67%

休闲娱乐:蓝天城职业体验乐园

教育服务:创意宝贝、I LOVE GYM

十一层(2个) 品类 品牌数量 休闲娱乐 2

三层(27个) 品类 品牌数量 百分比 美容美发及个人护理 1 4% 家居生活 1 4% 皮具鞋履 3 11% 餐饮 2 7% 服装及配饰 20 74%

美容美发及个人护理:紫奇百合美甲 家居生活:芮馆 餐饮:必胜客、西雅图极品咖啡 皮具鞋履:GILLIVO、奥卡索、维氏军刀 服装及配饰:淑女屋、阿努比斯、OVS、i.t、SALUTE、COSA、ZCZZ、FIVE PLUS、TEENIE WEENIE、

皮具鞋履

餐饮 服装及配饰

PLUS、TEENIE WEENIE、

、DAZZLE、季候风、暇步士、ONLY

皮具鞋履 美容美发及个 6% 人护理

14%

皮具鞋履

餐饮 3% 服装及配饰 57%

家居生活 20%

美容美发及个人护理 餐饮

家居生活 服装及配饰

魔法家、ORSAY 、三丽鸥、VIVA VOCE、墨达人、MEET MIMI Q、NYLONPINK、THE CARNBY

数码音响 4% 餐饮 12% 运动户外 46% 皮具鞋履 13%

数码音响 餐饮

家居生活 21% 影楼 4%

皮具鞋履 家居生活 影楼 运动户外

C FOX、耐克360、探路者

斯特比萨、满记甜品、、冰澜、鹿港小镇 千味仟寻、蜜桃餐厅、美乐圈

休闲娱乐 6%

创意餐厅、苗乡楼、 太无二、至爱、食得起

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

服装类………………………………………………………………...........02-10 鞋/箱包类……………………………………………………………..........11-18 餐饮类………………………………………………………………………19-27 休闲娱乐类…………………………………………………………………28-30 珠宝/钟表类……………………………………………………………......31-39 护理/化妆品类…………………………………………………………...…40-46

NIKE 运动/美国

66

ห้องสมุดไป่ตู้

ADIDAS 运动/美国

VERO MODA 时尚女装/丹麦

JACK&Jones 时尚男装/丹麦

ONLY 时尚女装/丹麦

OCHIRLY 时尚女装/香港

SELECTED 商务休闲男装/丹麦

LACOSTE 中高端休闲装/美国

Levi‘s 牛仔、休闲/美国

COLUMBIA 户外/美国

管,以柔美的光线或背景突出产品的特

色。

12

鞋/箱包类

专售鞋类的门店数量最多, 占比57%

57%

22% 21%

鞋店 箱包 鞋/箱包

鞋与箱包分类门店占比图示 通过以上图表可见:

专售鞋类的门店数量最多,占比57% 专售箱包类的门店占比22% 既售鞋类又售箱包的门店占比21%。

13

鞋/箱包类

男女装混合专卖店最受欢迎, 占比51%

1

服装类

2

服装类

连锁服装品牌中,女装门店占比最大(34%)

女装 34%

男装 16%

运动/户外 13%

内衣/袜子 /妇婴9%

男装及女装 27%

各类门店占比表

服装业态中,女装成为重点。

3

服装类

服装店铺数量减少。

开业时间

服装业态发展趋势(按商铺数量计算)

2011-2012年 2006-2010年 2001-2005年

18

餐饮类

19

餐饮类

餐饮业态在购物中心备受重视

■新开业的购物中心逐步提升餐饮业态的比例,相比5年前,餐饮业态商铺数量从11%提升了20%;

餐饮作为聚集人气的业态,备受重视,且是迅速发展的电商无法影响的业态。 ■传统式百货商场,也在逐步引入餐饮业态,如星巴克、麦当劳等。

20

餐饮类

■据调研的102个购物中心中,上海虹口龙之梦购物中心的餐饮店铺达103家,是国内餐饮业态

37.4% 39.1% 42.2.4%

2000年之前

47.1%

服装业态

其他业态

服装商铺数量减少,主要原因:

■百货进驻购物中心:在早期,百货以单体店形式存在,而如今不少百货以租户身份进入购物中

心,由于其占用面积1-4万平方米,因此必然导致服装零售商数量减少;

■集合店的增加(小百货、精品百货):如百丽的map、novo等,通常本身并不是服装品牌,而是服

23%

77%

本土品牌 境外品牌

10

鞋/箱包类

11

鞋/箱包类

102个购物中心中,共有1800个鞋/箱包商铺,平均每个商场18个商铺。

鞋/箱包

此类业态的装修要点:

▪门面:此类业态需要外展示,店铺门

商铺总数量

面需提高玻璃面积的通透率; ▪灯光:鞋类、箱包需要重点照明,吊

9%

顶灯光可简化,但需增加射灯或暗藏灯

前100强品牌数量比例

23%

77%

中国品牌 境外品牌

■前100强品牌数量比例中,境外品

牌占比77%,其中,以美国、香港和

意大利品牌占比最重。

前100强品牌归属地排名

美国

15

香港

14

意大利

12

法国

10

韩国

8

德国

6

丹麦

4

英国

3

日本

3

西班牙

2

台湾

2

荷兰

2

瑞士

1

8

服装类

境外服装品牌门店排名 TOP10中,丹麦时装较受青睐。

装零售商,结合多个服装品牌组团进入购物中心,由于占用面积较大。

4

服装类

102个购物中心中,服装店铺数量占比最大(41%)

41%

服装零售商铺

59%

其他业态商铺

■全国102个购物中心共有1.9万商铺,其

中服装数量为7853个,占比41%。

5

服装类

102个购物中心中,武汉广场服装店铺数量最多

■调研全国102个购物中心中,武汉广场服装店铺数量最多,达303个服装店,占所有业 态门店比例的45%。

6

服装类

3%的服装品牌占门店总量的30%

连锁品牌占36% 非连锁品牌占64%

前100强占品牌总数的3%,约

2350个门店,占总数的30%

200个品牌占7%,门店数量占21%

700个品牌占25%,门店数量占26%

1850个品牌占65%(主要为个体经 营或连锁规模小)门店数量占23%

7

服装类

前100强品牌中,境外品牌占比77%

15

鞋/箱包类

前十强中内地品牌仅占一席

内地品牌SKAP诞生于深圳,产品涵盖男女皮 鞋皮具、商务艺术精品等,销售网络已覆盖 全国130个城市。

鞋/箱包类门店数量TOP10

16

鞋/箱包类

国外品牌占据高端市场

国际品牌主要以意大利、法国品牌为主。 定位:奢华、高雅、精美

奢侈品牌

中高端品牌

中低档品牌

GUCCI、FEADI、LV、 TOD`S、PRADA等

门店数量(个) 0

20

40

60

80

丹麦时装公司BESTSELLER 集团旗下的Selected、Only、Vero Moda、Jack&Jones在众 多购物中心组团开店,成为消费者青睐的时装、时尚品牌。

9

服装类

本土品牌中,江南布衣最受欢迎。

市场定位:JNBY女装为杭州江南布衣服饰 有限公司旗下主力品牌,市场定位为20-35 岁知识女性群体。 设计风格:浪漫、丰富、自然色系、色彩 沉稳、雅致, 材质多用不同肌理、风格的 纯天然面料;细节手法如手工刺绣、机绣 布料造型、手绘等等。枝叶花草成为标志 性的装饰纹样。

SKAP、JEEP、COACH、 MILLE‘S、DISSONA、

Mephiseo等

BELLE、STACCATO、TATA、 Teenmix、哈森、金利来

17

鞋/箱包类

百丽国际在中国市场占据时尚先锋

百丽国际在中国购物中心以组团式开店,市 场占有率位列第一。

定位:主打时尚休闲真皮女装,兼产男鞋 主要客户群:20——40岁白领女性

51%

38% 11%

女式产品 男士产品 既卖男式又卖女式产品

男女装分类门店占比图示

14

鞋/箱包类

意大利、美国等品牌占据半壁江山(54%)

8%

11%

26%

12%

21%

22%

意大利 美国 香港 法国 内地 其他品牌

各国品牌门店占比图示 通过以上图表可见:

以高端国际名品为主

以中高端时尚休闲品牌为主 以中端时尚品牌为主 以中高档时尚品牌为主