第五讲作业-风险与收益入门及历史回顾(含答案)

财务管理 第3章 风险与收益(含答案解析)

第三章风险与收益分析一、单选题1.已知某证券的β系数为2,则该证券()。

A. 无风险B. 有非常低的风险C. 与金融市场所有证券的平均风险一致D. 是金融市场所有证券平均风险的两倍2.投资者由于冒风险进行投资而获得的超过无风险收益率的额外收益,称为投资的()。

A.实际收益率B.期望报酬率C.风险报酬率D.必要报酬率3.企业某新产品开发成功的概率为80%,成功后的投资报酬率为40%,开发失败的概率为20%,失败后的投资报酬率为-100%,则该产品开发方案的预期投资报酬率为()。

A.18%B.20%C.12%D.40%4.投资者甘冒风险进行投资的诱因是()。

A.可获得投资收益B.可获得时间价值回报C.可获得风险报酬率D.可一定程度抵御风险5.某企业拟进行一项存在一定风险的完整工业项目投资,有甲、乙两个方案可供选择:已知甲方案净现值的期望值为1000万元,标准离差为300万元;乙方案净现值的期望值为1200万元,标准离差为330万元。

下列结论中正确的是()。

A.甲方案优于乙方案B.甲方案的风险大于乙方案C.甲方案的风险小于乙方案D.无法评价甲乙方案的风险大小6.已知甲方案投资收益率的期望值为15%,乙方案投资收益率的期望值为12%,两个方案都存在投资风险。

比较甲乙两方案风险大小应采用的指标是()。

A.方差B.净现值C.标准离差D.标准离差率7.对于多方案择优,决策者的行动准则应是()。

A. 选择高收益项目B. 选择高风险高收益项目C. 选择低风险低收益项目D. 权衡期望收益与风险,而且还要视决策者对风险的态度而定8.x方案的标准离差是1.5,y方案的标准离差是1.4,如x、y两方案的期望值相同,则两方案的风险关系为()。

A. x>yB. x<yC.无法确定D. x=y9.合约注明的收益率为()。

A.实际收益率B.名义收益率C.期望收益率D.必要收益率10.()以相对数衡量资产的全部风险的大小。

A.标准离差率B.方差C.标准差D.协方差11.下列哪项不属于风险控制对策()。

第5讲风险收益与资本资产定价模型

第4讲、风险、收益与资本资产定价模型

4.1收益的计量 (收益率 与风险) 4.2 投资组合收益和风险计量

4.3风险和期望收益的关系

–资本资产定价模型(CAPM模型)

Though this be madness, yet there is method in it.

William Shakespeare

?

红利 ? 资本利得 初始市场价值

? 股利收益率 ? 资本利得收益率

收益:示例

? 假设你一年前购买了沃尔玛公司(WMT)的100股股票,当 时的股价是$25 。上一年你得到股利$20 (=每股 20分 ×100股)。如果年末股价达到$30,你做得如何?

? Quite well. 你的投资金额是:$25 × 100 = $2,500. 年末你 的股票价值是$3,000,并且现金股利是$20。所以美元总 收入是$520 = $20 + ($3,000 – $2,500)。

Source: ? Stocks, Bonds, Bills, and Inflation

2000 Yearbook? , Ibbotson Associates, Inc., Chicago (annually updates work by

Roger G. Ibbotson and Rex A. Sinquefield). All rights reserved.

n

n

n

? ? ? 样本协方差 v ? pi (xi ? x )( yi ? y ), x ? pi xi , y ? pi yi

i?1

i?1

i?1

相关系数 ? ? cov(x, y) ? 1 ? ? ? 1

收益与风险习题答案

收益与风险习题答案收益与风险习题答案投资是一项风险与收益并存的活动。

在进行投资决策时,了解和衡量投资的收益与风险是至关重要的。

本文将通过回答一些有关收益与风险的习题,帮助读者更好地理解这两个概念。

1. 什么是投资收益率?投资收益率是衡量投资回报的指标。

它表示投资的盈利能力,通常以百分比形式表示。

计算投资收益率的公式是:投资收益率 = (投资收益 - 投资成本)/ 投资成本× 100%其中,投资收益是指投资所获得的盈利,投资成本是指投资所花费的资金。

2. 如何计算年化收益率?年化收益率是将投资收益率转化为年度收益率的指标。

它可以帮助投资者更好地比较不同投资项目的回报。

计算年化收益率的公式是:年化收益率 = (1 + 投资收益率)^ 年数 - 1其中,年数是指投资持续的年份。

3. 什么是风险?风险是指投资可能面临的损失或不确定性。

在投资中,风险通常与收益成正比,即高风险通常伴随着高收益,低风险则伴随着低收益。

投资者需要根据自身的风险承受能力来选择适合自己的投资项目。

4. 如何衡量投资的风险?有多种方法可以衡量投资的风险,以下是几种常见的方法:- 标准差:标准差是一种衡量投资回报波动性的指标。

标准差越大,投资的风险越高。

- 贝塔系数:贝塔系数衡量投资与市场整体波动的相关性。

贝塔系数大于1表示投资与市场正相关,小于1表示负相关。

- 夏普比率:夏普比率是衡量投资回报与风险之间的关系的指标。

夏普比率越高,表示投资者在承担单位风险时获得的回报越高。

5. 如何平衡收益与风险?平衡收益与风险是投资决策中的关键问题。

以下是一些建议:- 分散投资:将资金分散投资于不同的资产类别和地区,可以降低整体投资组合的风险。

- 了解投资产品:在投资之前,要充分了解投资产品的特点、风险和预期收益,以便做出明智的决策。

- 定期评估和调整:定期评估投资组合的表现,并根据市场情况和个人目标进行调整。

总结起来,投资是一项充满风险和机会的活动。

投资学 ch05风险与收益入门及历史回顾共82页

66、节制使快乐增加并使享受加强。 ——德 谟克利 特 67、今天应做的事没有做,明天再早也 是耽误 了。——裴斯 泰洛齐 68、决定一个人的一生,以及整个命运 的,只 是一瞬 之间。 ——歌 德 69、懒人无法享受休息之乐。——拉布 克 70、浪费时间是一桩大罪过。——卢梭

投资学 ch05风险与收益入门及历史回 顾

1、纪律是管理关系的形式行为训练,不是通过语言影响 ,而是 让儿童 练习良 好道德 行为, 克服懒 惰、轻 率、不 守纪律 、颓废 等不良 行为。 4、学校没有纪律便如磨房里没有水。 ——夸 美纽斯

风险与收益练习与答案

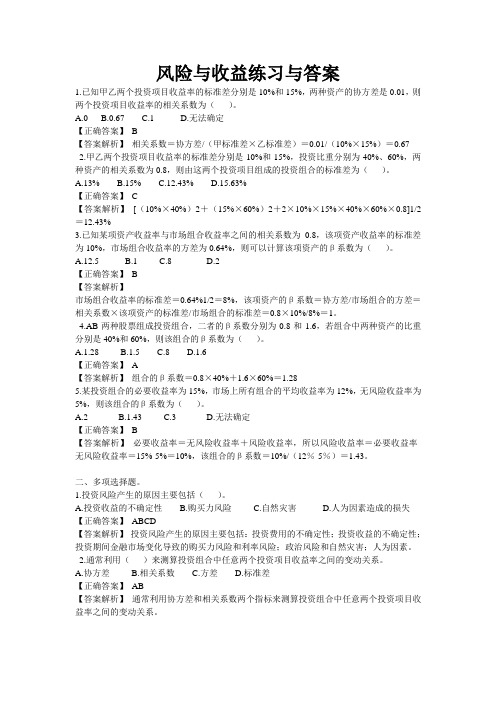

风险与收益练习与答案1.已知甲乙两个投资项目收益率的标准差分别是10%和15%,两种资产的协方差是0.01,则两个投资项目收益率的相关系数为()。

A.0B.0.67C.1D.无法确定【正确答案】B【答案解析】相关系数=协方差/(甲标准差×乙标准差)=0.01/(10%×15%)=0.67 2.甲乙两个投资项目收益率的标准差分别是10%和15%,投资比重分别为40%、60%,两种资产的相关系数为0.8,则由这两个投资项目组成的投资组合的标准差为()。

A.13%B.15%C.12.43%D.15.63%【正确答案】C【答案解析】[(10%×40%)2+(15%×60%)2+2×10%×15%×40%×60%×0.8]1/2=12.43%3.已知某项资产收益率与市场组合收益率之间的相关系数为0.8,该项资产收益率的标准差为10%,市场组合收益率的方差为0.64%,则可以计算该项资产的β系数为()。

A.12.5B.1C.8D.2【正确答案】B【答案解析】市场组合收益率的标准差=0.64%1/2=8%,该项资产的β系数=协方差/市场组合的方差=相关系数×该项资产的标准差/市场组合的标准差=0.8×10%/8%=1。

4.AB两种股票组成投资组合,二者的β系数分别为0.8和1.6,若组合中两种资产的比重分别是40%和60%,则该组合的β系数为()。

A.1.28B.1.5C.8D.1.6【正确答案】A【答案解析】组合的β系数=0.8×40%+1.6×60%=1.285.某投资组合的必要收益率为15%,市场上所有组合的平均收益率为12%,无风险收益率为5%,则该组合的β系数为()。

A.2B.1.43C.3D.无法确定【正确答案】B【答案解析】必要收益率=无风险收益率+风险收益率,所以风险收益率=必要收益率-无风险收益率=15%-5%=10%,该组合的β系数=10%/(12%-5%)=1.43。

博迪《投资学》(第9版)课后习题-风险与收益入门及历史回顾(圣才出品)

第5章风险与收益入门及历史回顾一、习题1.费雪方程式说明实际利率约等于名义利率与通货膨胀率的差。

假设通货膨胀率从3%涨到5%,是否意味着实际利率的下降呢?答:费雪方程式是指名义利率等于均衡时的实际利率加上预期通货膨胀率。

因此,如果通货膨胀率从3%涨到5%,实际利率不变,名义利率将上升2%。

另外,与预期通货膨胀率的上升相伴的可能还有实际利率的上升。

如果名义利率不变而通货膨胀率上升,则意味着实际利率下降。

2.假设有一组数据集使你可以计算美国股票的历史收益率,并可追溯到1880年。

那么这些数据对于预测未来一年的股票收益率有哪些优缺点?答:如果假设股票历史收益率的分布保持稳定,则样本周期越长(即样本越大),预期收益率越精确。

这是因为当样本容量增大时标准差下降了。

然而,如果假设收益率分布的均值随时间而变化且无法人为地控制,那么预期收益率必须基于更近的历史周期来估计。

在一系列数据中,需要决定回溯到多久以前来选取样本。

本题如果选用从1880年到现在的所有数据可能不太精确。

3.你有两个2年期投资可以选择:①投资于有正风险溢价的风险资产,这两年的收益分布不变且不相关,②投资该风险资产一年,第二年投资无风脸资产。

以下陈述哪些是正确的?a.第一种投资2年的风险溢价和第二种投资相同b .两种投资两年收益的标准差相同c .第一种投资年化标准差更低d .第一种投资的夏普比率更高e .对风险厌恶的投资者来说第一种投资更有吸引力 答:c 项和e 项正确。

解释如下:c 项:令σ=风险投资的标准差(年),1σ=第一种投资2年中的标准差(年),可得σσ⨯=21。

因此,第一种投资的年化标准差为:σσσ<=221。

e 项:第一种投资更吸引风险厌恶程度低的投资者。

第一种投资(将会导致一系列的两个同分布但不相关的风险投资)比第二种投资(风险投资后跟着一个无风险投资)风险更大。

因此,第一种投资对风险厌恶程度低的投资者更有吸引力。

然而要注意,如果错误的认为“时间分散化”可以减少整个风险投资的风险,那么可能会得出第一种投资风险更小因此更吸引高风险厌恶者的结论。

U5风险与收益入门及历史回顾

U5风险与收益入门及历史回顾1.费雪方程式说明实际利率约等于名义利率与通货膨胀率的差。

假设通胀率率从3%涨到5%,是否意味着实际利率的下降呢费雪方程式是指名义利率等于均衡时的实际利率加上预期通胀率。

因此,如果通胀率从3%涨到5%,实际利率不变,名义利率讲上升2%。

另外,与预期通胀率的上升相伴的可能还有实际利率的上升。

如果名义利率不变而通货膨胀率上升,则意味着实际利率下降。

2.假设有一组数据集使你可以计算美国股票的历史收益率,并可追溯到1880年。

那么这些数据对于预测未来一年的股票收益率有哪些优缺点3.如果假设股票历史收益率的分布保持稳定,则样本周期越长(样本越大),预期收益率越精确。

这是因为当样本容量增大时标准差下降了。

然而,如果假设收益率分布的均值随时间而变化且无法人为地控制,那么预期收益率必须基于更近的历史周期来估计。

在一系列数据中,需要解决回溯到多久以前来选择样本。

本题如果选用从1880年到现在的所有数据可能不太精确。

4.你有两个2年期投资可以选择:a投资于有证券风险溢价的风险资产,这两年的收益分布不变且不相关,b投资该风险资产一年,第二年投资无风险资产。

一下陈述哪些是正确的a第一种投资2年的风险溢价和第二种投资相同b两种投资两年收益的标准差相同c第一种投资年化标准差更低d第一种投资的夏普比率更高e对风险厌恶的投资者来说第一种投资更有吸引力c项和e项。

令σ=风险投资的年标准差,σ1=第一种投资2年终的标准差,可得σ1=√2*σ。

因此第一种投资的年华标准差为σ1/2<σ。

第一种投资更吸引风险厌恶程度低的投资者。

第一种投资风险更大。

因此,第一种投资对风险厌恶程度低的投资者更有吸引力。

然而要注意,如果错误的认为“时间分散化”可以减少整个风险投资的风险,那么可能会得出第一种投资风险更小,因此更吸引高风险厌恶者的结论。

这显然是错误的。

中级题4.你有5 000 美元投资于下一年,有三种选择:a. 货币市场基金,平均到期期限为30天,年收益率6%。

第五讲作业-风险与收益入门及历史回顾(含答案)

第五讲-风险与收益入门及历史回顾1.短期国库券的收益现在为4.80%。

已经建立了一个最优风险投资组合O—即把30%资金投入到开放式基金A,把70%的资金投入到开放式基金B。

基金A的预期收益为9%,基金B的预期收益为15%。

1)投资组合O的预期收益是多少?2)假定你设计了一个投资组合,其中40%的资金投资到无风险资产,其余的投资到资产组合O中。

这个新的投资组合的预期收益又是多少?3)如果投资组合O的标准差是20%,这个新的投资组合的标准差为多少?4)投资组合O的风险溢价是多少?答:1、30%*9%+70%*15%=13.2%2、0.4*4.8%+0.6*13.2%=9.84%3、(1-40%)*20%=12%4、13.2%-4.8%=8.4%2.使用下列信息回答下列各题。

股票A和股票B的概率分布如下:状态概率 A股票的收益率(%) B股票的收益率(%)1 0.10 10 82 0.20 13 73 0.20 12 64 0.30 14 95 0.20 15 81)A股票的期望收益率为,B股票的期望收益率为。

2)A股票的标准差为,B股票的标准差为。

3)A股票和B股票的协方差是4)如果你将投资的40%购买股票A,60%用于购买股票B,那么这个资产组合的期望收益率为,它的标准差将是。

5)假设有最小方差资产组合G,股票A和股票B在资产组合G中的权重分别为、。

6)假设有最小方差资产组合G,则它的期望收益率和标准差分别为、。

答:1.0.132 0.0077 2.0.0147 ~~~ 3.12.一投资者税收等级为28%,如果公司债券收益率为9%,则要使市政债券更吸引投资者,其收益率至少应为多少?答: 6.48%14.假设投资者卖空100股FAN的股票,每股的现价为70美元。

投资者的最大可能损失是多少?如果投资者同时下了78美元的限价买入指令,那么最大的损失又是多少?答:无限大;80015.使用下列信息回答下列各题。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第五讲-风险与收益入门及历史回顾

1.短期国库券的收益现在为4.80%。

已经建立了一个最优风险投资组合O—即把30%资金投入到开放式基金A,把70%的资金投入到开放式基金B。

基金A的预期收益为9%,基金B的预期收益为15%。

1)投资组合O的预期收益是多少?

2)假定你设计了一个投资组合,其中40%的资金投资到无风险资产,其余的投资到资产组合O中。

这个新的投资组合的预期收益又是多少?

3)如果投资组合O的标准差是20%,这个新的投资组合的标准差为多少?

4)投资组合O的风险溢价是多少?

答:1、30%*9%+70%*15%=13.2%

2、0.4*4.8%+0.6*13.2%=9.84%

3、(1-40%)*20%=12%

4、13.2%-4.8%=8.4%

2.使用下列信息回答下列各题。

股票A和股票B的概率分布如下:

状态概率 A股票的收益率(%) B股票的收益率(%)

1 0.10 10 8

2 0.201

3 7

3 0.2012 6

40.30 14 9

50.2015 8

1)A股票的期望收益率为,B股票的期望收益率为。

2)A股票的标准差为,B股票的标准差为。

3)A股票和B股票的协方差是

4)如果你将投资的40%购买股票A,60%用于购买股票B,那么这个资产组合的期望收益率为,它的标准差将是。

5)假设有最小方差资产组合G,股票A和股票B在资产组合G中的权重分别为、。

6)假设有最小方差资产组合G,则它的期望收益率和标准差分别为、。

答:1.0.132 0.0077 2.0.0147 ~~~ 3.

12.一投资者税收等级为28%,如果公司债券收益率为9%,则要使市政债券更吸引投资者,其收益率至少应为多少?

答:6.48%

14.假设投资者卖空100股FAN的股票,每股的现价为70美元。

投资者的最大可能损失是多少?如果投资者同时下了78美元的限价买入指令,那么最大的损失又是多少?

答:无限大;800

15.使用下列信息回答下列各题。

你正在考虑投资1000美元于5%收益的国债和一个风险资产组合P,P由两项风险资产组成:X和Y。

X、Y在P中的比重分别是0.6和0.4,X的预期收益和方差分别是0.14和0.01,Y的预期收益和方差分别是0.1和0.0081。

1)如果你要组成一个预期收益为0.11的资产组合,你的资金的应投资于国库券,投资于资产组合P。

2)如果你要组成一个预期收益为0.1的资产组合,你的资金的应投资于国库券,

投资于X和投资于Y。

3)如果你决定把40%的资金投入风险资产中,把60%的资金投入国库券,那么你在X、Y中的美元头寸分别是和

答:1.0.19;0.81;2.0.32;0.41;0.67;3.240;160

3. 考虑一风险资产组合,年末来自该资产组合的现金流可能为70000美元或200000美元,概率相等,均为0.5;可供选择的无风险国库券投资年利率为6%。

a. 如果投资者要求8%的风险溢价,则投资者愿意支付多少钱去购买该资产组合?

b. 假定投资者可以购买; (a)中的资产组合数量,该投资的期望收益率为多少?

c. 假定现在投资者要求12%的风险溢价,则投资者愿意支付的价格是多少?

d. 比较(a)和(c)的答案,关于投资所要求的风险溢价与售价之间的关系,投资者有什么结论?

答:a.预期现金流为0.5×70000+0.5×200000=135000美元。

风险溢价为8%,无风险利率为6%,要求的回报率为14%。

因此,资产组合的现值为:135000/1.14=118421美元b.如果资产组合以118421美元买入,给定预期的收入为135000美元,而预期的收益率E(r)推导如下:118421美元×[1+E(r)]=135000美元。

因此E(r)=14%。

资产组合的价格被设定为等于按要求的回报率折算的预期收益。

c.如果国库券的风险溢价现值为12%,要求的回报率为6%+12%=18%。

该资产组合的现值就为135000美元/1.18=114407美元。

d.对于一给定的现金流,要求有更高的风险溢价的资产组合必须以更低的价格售出。

预期价值的多余折扣相当于风险的罚金。

4. 考虑一资产组合,其预期收益率为12%,标准差为18%。

国库券的无风险收益率为7%。

要使投资者与国库券相比更偏好风险资产组合,则最大的风险厌恶水平为多少?

答:效用=期望-1/2*风险厌恶*标准差^2 当我们定义效用为U=E(r)-0.005Aδ2,国库券的效用为7%,则风险资产组合的效用为U= 1 2-0.005A× 18 2= 12- 1.62A。

要使资产组

合优于国库券,下列不等式必须成立: 12- 1.62A>7,或,A< 5 / 1.62 = 3.09。

要使资产组合优于国库券,A必须小于3.09。

根据下列数据回答第5、6、7题。

效用公式数据

投资预期收益E(r)(%)标准差(%)

1 1

2 30

2 15 50

3 2116

4 24 21

U = E(r) – 0.005A这里A=4

5. 根据上述效用公式,如果投资者的风险厌恶系数A=4,投资者会选择哪种投资?

a. 1;

b. 2;

c. 3;

d. 4

答:a:-0.06 b:-0.35 c:0.1588 d:0.1518 选c

6. 根据上述效用公式,如果投资者是风险中性的,会选择那种投资?

a. 1;

b. 2;

c. 3;

d. 4

答:d

7. 在效用公式中变量( A )表示:

a. 投资者的收益要求。

b. 投资者对风险的厌恶。

c. 资产组合的确定等价利率。

d. 对每4单位风险有1单位收益的偏好。

答:b

8.假设投资者有100万美元,在建立资产组合时有以下两个产品:

a. 无风险资产收益率为12%/年。

b. 风险资产预期收益率为30%/年,标准差为40%。

如果投资者所建资产组合的标准差为20%,那么预期收益(注意不是收益率)是多少?

答:21

9.If you are promised a nominal return of 12%, on a one year investment, and you expectthe rate of inflation to be 3%, what real rate do you expect to earn?

A) 5.48%; B) 8.74%; C) 9.00%; D) 12.00%

答:b

10.__________ is a true statement.

A) Risk-averse(风险厌恶) investors reject investments that are fair games

B) Risk-neutral(风险中性)investors judge risky investments only by their expected returns

C) both a and bD) neither a nor b

答:c

11.The holding period return on a stock was 25%. Its ending price was $18 and its beginningprice was $16. Its cash dividend must have been __________.

A) $0.25;B) $1.00;C) $2.00;D) $4.00

答:c 持有期回报率hpr=(期末每份价格-期初每份价格+股利)/期初价格。