[实用参考]标准普尔家庭资产象限图.ppt

标准普尔家庭资产象限图讲解(四大账户)

占比20% 保命的钱

第二个账户是杠杆账 户,也就是保命的钱。一

意外重疾保障

般占家庭资产的20%,为

要点:

的是以小博大。专门解决 突发的大额开支。

专款专用 以小博大

解决家庭突发的大开支

标准普尔

家庭资产

象限图

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事

故,重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险, 因为只有保险才能以小博大,100元换10万,平时不占用太多钱,用时又有大笔 的钱。

谢谢大家

生钱的钱

标准普尔 家庭资产 象限图

重在收益 要点:

股票、基金、房产等

投资≠理财,看得见收益

占比30% 就看得见风险

2021/5/25

这个账户为家庭创造高 收益,往往是通过您的智慧, 用您最擅长的方式为家 庭赚钱,包括您投资的股票、

基金、房产、企业等。 这个账户您肯定有的,相

信以您的智慧收益也很高。 这个账户关键在于合理的占 比,也就是要赚得起也要亏

占比30% 就看得见风险

2021/5/25

债券、信托、分红险 本金安全、收益稳定、持续成长

占比40%

要花的钱 占比10%

短期消费

第一个账户是日常开 销账户,也就是要花的钱。

要点:

一般占家庭资产的10%,

为家庭3-6个月的生活费。

3-6个月的生活费

一般放在活期储蓄的银行

标准普尔 卡中。

家庭资产

象限图

货膨胀的侵蚀,所以收益不

40%,为保障家庭成员的

一定高,但要有长期稳

养老金、子女教育金、留

定。

给子女的钱等。一定要用,

这个账户最重要的是专属:

标准普尔家庭资产象限图

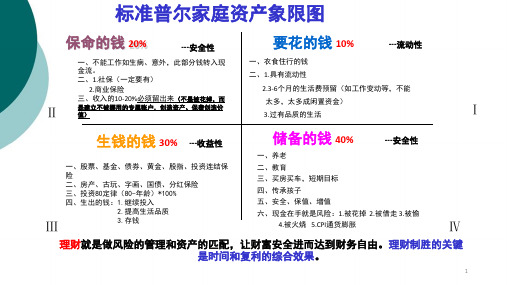

保命的钱 20%

---安全性

要花的钱 10%

---流动性

一、不能工作如生病、意外,此部分钱转入现

一、衣食住行的钱

金流。 二、1.社保(一定要有)

二、1.具有流动性

2.商业保险

2.3-6个月的生活费预留(如工作变动等,不能

三、收入的10-20%必须留出来(不是被花掉,而

太多,太多成闲置资金)

四、生出的钱:1.继续投入

五、安全、保值、增值

2.提高生活品质

Ⅲ

3.存钱

六、现金在手就是风险:1.被花掉 2.被借走 3.被偷

4.被火烧 5.CPI通货膨胀

Ⅳ

理财就是做风险的管理和资产的匹配,让财富安全进而达到财务自由。理财制胜的关键 是时间和复利的综合效果。

1

Ⅱ

是建立不被挪用的专属账户,创造资产、保费创造价 值)

3.过有品质的生活

Ⅰ

生钱的钱 30% ---收

一、股票、基金、债券、黄金、股指、投资连结保

二、教育

险 二、房产、古玩、字画、国债、分红保险 三、投资80定律(80-年龄)*100%

三、买房买车,短期目标 四、传承孩子

标准普尔家庭资产象限图

万一保险网 制作收集整理,转载请 注明出处,违者必究

第四个账户是长期收益账户,

这个账户为保本升值的钱, 一定要保证本金不能有任何损失, 并要抵御通货膨胀的侵蚀,所以 收益不一定高,但要有长期稳定。

这个账户最重要的是专属: 第一、不能随意取出使用,养老 金说是要存,但是经常被买车、 装修等用掉了;第二、每年或每 月有固定的钱,进入这个账户, 才能积少成多,不然就随手花掉 了;第三、要受法律保护,要和 企业资产相隔离,不用于抵债。

第三个账户是投资收益

账户,也就是生钱的钱。一

般占家庭资产的30%,为家

庭创造收益。用有风险的投

资创造高回报。

标准普尔 家庭资产 象限图

重在收益 要点:

股票、基金、房产等

投资≠理财,看得见收益

就看得见风险 占比30%

这个账户为家庭创造高收益, 往往是通过您的智慧,用您最擅 长的方式为家庭赚钱,包括您投 资的股票、基金、房产、企业等。

占比40%

万一保险网 中国最大 的 保险资料下载网

万一保险网 制作收集整理,转载请 注明出处,违者必究

美国劳工局与Fortune杂志40年研究计划

随机抽样100位25岁哈佛大学毕业生连续40年,观察并记录 他们的收入与支出,资产与负债.

我们听到很多年轻时很风光, 老了穷困潦倒,就是因为没有这 个账户。

标准普尔 家庭资产 象限图

也就是保本升值的钱。一般占家 庭资产的40%,为保障家庭成员 的养老金、子女教育金、留给子 女的钱等。一定要用,并需要提 前准备的钱。

保本升值

要点:

养老金、子女教育金等

债券、信托、分红险

本金安全、收益稳定、持续成长

这个账户您肯定有的,相信 以您的智慧收益也很高。这个账 户关键在于合理的占比,也就是 要赚得起也要亏得起,无论盈亏 对家庭不能有致命性的打击,这 样您才能从容的抉择。

标准普尔家庭资产象限图

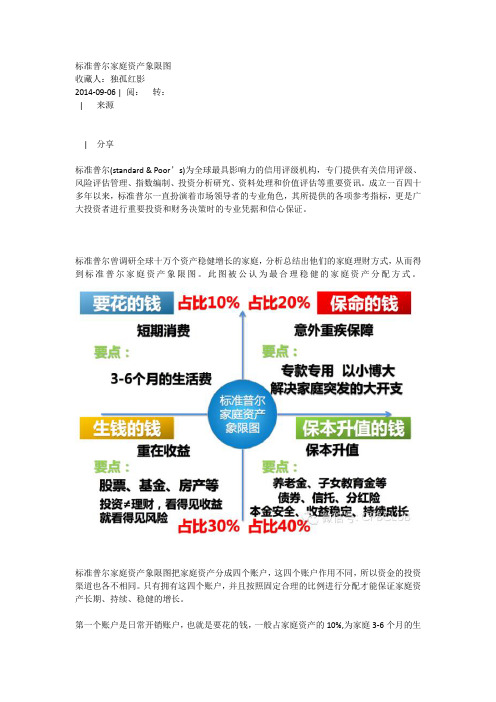

标准普尔家庭资产象限图收藏人:独孤红影2014-09-06 | 阅:转:| 来源| 分享标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

成立一百四十多年以来,标准普尔一直扮演着市场领导者的专业角色,其所提供的各项参考指标,更是广大投资者进行重要投资和财务决策时的专业凭据和信心保证。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费,3—6个月的生活费。

一般放在银行活期存款,货币基金中。

第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

标准普尔家庭资产象限图讲解(四大账户)ppt课件

8

这个账户为保本升值的

第四个账户是长期收

钱,一定要保证本金不能

益账户,也就是保本升值

有任何损失,并要抵御通货 膨胀的侵蚀,所以收益不一

的钱。一般占家庭资产的 40%,为保障家庭成员的

定高,但要有长期稳定。

养老金、子女教育金、留

法律赋予人寿保险“专属”的特殊功能

2021/4/22

完整版PPT课件

10

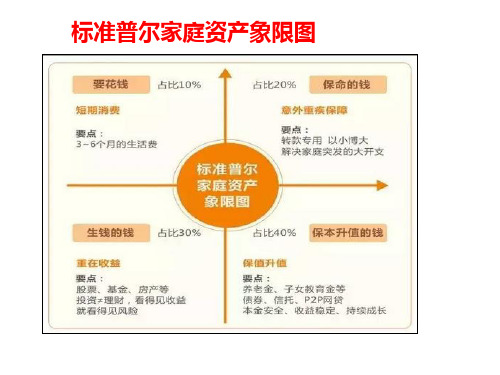

要花的钱 占比10% 占比20%

短期消费

意外重疾保障

要点:

要点:

3-6个月的生活费

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

象限图

重在收益

保本升值

要点:

要点:

股票、基金、房产等

养老金、子女教育金等

券、%、收信益托稳、定分、红持险续成11 长

专款专用 以小博大 解决家庭突发的大开支

标准普尔

家庭资产

象限图

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故,

重大疾病时,有足够的钱来保命。这个账户主要是意外伤害和重疾保险,因为 只有保险才能以小博大,100元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会 为了急用钱,卖车卖房,股票低价套现,到处借钱。如果没有这个账户,你的

标准普尔家庭资产 象限图讲解

标准普尔家庭资产象限图

完整版PPT课件

标准普尔家庭资产象限图

标准普尔、穆迪和惠誉(为太平评级)并称世界三大 评级机构,更因为给美国降级而备受关注。 标准普尔曾调研全球十万个资产稳健增长的家庭,分 析总结出他们的家庭理财方式,从而得到标准普尔家 庭资产象限图。 此图被公认为最合理稳健的家庭资产分配方式。 标准普尔家庭资产象限图把家庭资产分成四个账户, 这四个账户作用不同,所以资金的投资渠道也各不 相同。 只有拥有这四个账户,并且按照固定合理的比例进行 分配才能保证家庭资产长期、持续、稳健的增长。

标准普尔家庭资产象限图

标准普尔家庭资产象限图标准普尔、穆迪和惠誉并称世界三大评级机构,更因为给美国降级而备受关注。

标准普尔(standard & Poor’s)为全球最具影响力的信用评级机构,专门提供有关信用评级、风险评估管理、指数编制、投资分析研究、资料处理和价值评估等重要资讯。

成立一百四十多年以来,标准普尔一直扮演着市场领导者的专业角色,其所提供的各项参考指标,更是广大投资者进行重要投资和财务决策时的专业凭据和信心保证。

标准普尔曾调研全球十万个资产稳健增长的家庭,分析总结出他们的家庭理财方式,从而得到标准普尔家庭资产象限图。

此图被公认为最合理稳健的家庭资产分配方式。

标准普尔家庭资产象限图把家庭资产分成四个账户,这四个账户作用不同,所以资金的投资渠道也各不相同。

只有拥有这四个账户,并且按照固定合理的比例进行分配才能保证家庭资产长期、持续、稳健的增长。

第一个账户是日常开销账户,也就是要花的钱,一般占家庭资产的10%,为家庭3-6个月的生活费。

一般放在活期储蓄的银行卡中。

这个账户保障家庭的短期开销,日常生活,买衣服、美容、旅游等都应该从这个账户中支出。

这个账户您肯定有的,但是我们最容易出现的问题是占比过高,很多时候也正是因为这个账户花销过多,而没有钱准备其他账户。

要点:短期消费3——6个月的生活费第二个账户是杠杆账户,也就是保命的钱,一般占家庭资产的20%,为的是以小博大。

专门解决突发的大额开支。

这个账户保障突发的大额开销,一定要专款专用,保障在家庭成员出现意外事故、重大疾病时,有足够的钱来保命。

这个账户主要是意外伤害和重疾保险,因为只有保险才能以小搏大,200元换10万,平时不占用太多钱,用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱卖车卖房,股票低价套现,到处借钱。

如果没有这个账户,您的家庭资产就随时面临风险,所以叫保命的钱。

您有这个账户吗?要点:意外重疾保障专款专用,解决家庭突发的大开支第三个账户是投资收益账户,也就是生钱的钱。

标准普尔家庭理财象限图

长期收益账户。一般占家庭资产的40%,为 保障家庭成员的养老金、子女教育金、留给 子女的钱等。一定要用,并需要提前准备的 钱。 这个账户为保本升值的钱,一定要保证本金 不能有任何损失,并要抵御通货膨胀的侵蚀,

所以收益不一定高,但却是长期稳定的。

这个账户最重要的专属: 1)不能随意取出使用。养老金说是要存,但是经常被买车或者装修用掉了。 2)每年或每月有固定的钱进入这个账户,才能积少成多,不然就随手花掉了。 3)要受法律保护,要和企业资产相隔离,不用于抵债。我们常听到很多人年轻时如 何如何风光,老了却身无分文穷困潦倒,就是因为没有这个账户。

标准普尔家庭资产象限图

话术

要花的钱:占比10%

第一个账户要花的钱,也

是日常开销账户,一般占家庭资产的 10%,为家庭3-6个月的生活费。

短期消费 要点:3-6个月生活费

一般放在活期储蓄的银行卡中。这个账 户保障家庭的短期开销,日常生活,买衣服、 美容、旅游等都应该从这个账户中支出。这 个账户您肯定有的,但是我们最容易出现的 问题是占比过高,很多时候也正是因为这个 账户花销过多,而没有钱准备其他账户。

话术

生钱的钱:占比30% 重在收益 要点:股票、基金、 房产等。投资理 财,看到收益看得 见风险。

第三个账户生钱的钱,也是

投资收益账户。一般占家庭资产的30%,

为家庭创造收益。

用有风险的投资创造高回报。这个 账户为家庭创造高收益,往往是通过您

的智慧,用您最擅长的方式为家庭赚钱,

包括您的投资的股票、基金、房产、企 业等。

以小搏大,200元换10万,平时不占用太多钱,

用时又有大笔的钱。

这个账户平时看不到什么作用,但是到了关键的时刻,只有它才能保障您

标准普尔家庭资产象限图

关键句要点: ①”帐户”:意外重疾保障(保命的钱) ②目的:解决家庭突发的大开支、专款专用 ③占比:20% ④渠道:医疗保险、人寿保险

关键句: 业:第二个“帐户”是意外重疾保障,也就是我们说的保命的钱。这个帐 户一定要专款专用,要家庭资产配比中占到20%左右。主要用于保障在家 庭成员出现意外事故、重大疾病时,有足够的钱来保命。这个帐户平时看 不到什么作用,但是到了关键的时刻,只有它才能保障您不会为了急用钱 卖车卖房、股票低价套现、到处借钱。如果没有这个帐户,您的家庭资产 就随时面临风险,所以叫保命的钱。这个帐户您准备好了吗?

标准普尔家庭资产法

1、标准普尔为全球最具影响力的信用评级机构 2、被公认为最合理稳健的家庭资产分配方式 3、调研全球十万个资产稳健增长的家庭,总结出他们 的家庭理财方式,从而得到标准普尔家庭资产象限图。

要花的钱

占比10%

短期消费

占比20%

保命的钱

意外重疾保障

要点:3-6个月生活费

工具:“宝宝”类产品、

步骤一:寒暄赞美 业:王总,我看您是个非常有理财观念的人,今天很荣幸能和 您分享被公认最合理稳健的家庭资产分配方式。 步骤二:介绍四个“帐户” 业:俗话说,你不理财、财不理你,因此我们要把资金合理分 配及运用,在保障资金安全的同时获得一定的收益,才能保值 增值,您同意么? 客:是这样的。 业:对于如何来分配我们的资金,今天跟您分享的是标准普尔 家庭资产象限图(画标准普尔图)

信用卡

标准普尔

家庭资产

重在收益

象限图

要点:专款专用.以小搏大解 决家庭突发的大开支

工具:医疗保险、人寿保险

保本升值

要点:股票、基金、房 产、P2P等

短期性、波动性

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 我们来打个比方,假设一个人有10万块钱是给将来准备 的,直接用在这两种开支上,10万块钱能当多少钱用?

• 只能当10万 • 对,只有10万。如果万一 “不可预见开支”先发生了,

比方说生病住院,这10万先要干什么用? • 先要应急 • 那这样正常生活还有没有钱了? • 没有了。

• 针对这种情况,理财专家建议我们换一种存法,看结 果会怎样——还是原来的10万,我们从中拿出5000, 单独放到另一个地方,对他有没有太大影响?

对话过程

(寒暄后)XX先生,有个脑筋急转弯:青春痘长在哪里最舒服?

长在别人脸上最舒服

不知道

那么用谁的钱最舒服? 用别人的

不知道

既然用别人的钱最舒服,那么有没有什么办法,在我们最需要用钱的时候,不

动自己的老本而用别人的钱呢?你想知道吗?

想,有什么办法? 我们什么时候最需要用钱?

生病

车祸(意外)

那么你估计要花多少钱?

• 不是……(让他说) • 既然不是,需不需要为它准备钱? • ( 需要)

保险理财模式

100,000 → 5,000 → 95,000

195,000

→ 100,000

• 正常生活需要钱,到第一个账户, • 健康应急需要钱,到第二个账户。

• 这样,可以供您提取的钱是19.5万,其中10万来自于您

的创造,多出来的9.5万来自于您的理财!

的影响,您说是吗? • (确实是啊!) • 针对您家庭的情况,关于这方面,您有没有考虑过啊

?如果方便的话,我帮您做一下规划?

开门话术:提问——人值钱还是牛值钱?

对话过程

(寒暄后)XX先生,我有个问题想请教一下

什么问题

你说是人值钱还是牛值钱呢?

当然人值钱了

什么意思我不懂

(你说人值钱,你说得很有道理!)现在假设一下,一个人牵着牛过马路, 不幸发生车祸,人和牛同时被撞断腿,司机逃跑,这时该怎么办?

小孩学费

投资项目

XX万 都准备好了吗?

没有 准备好了

我在储蓄过程中

哦,原来还是准备动用老本

XX先生,如果我只需要你拿出收入的十(二、五)分之一(这笔钱的5%)作为 押金,万一出现XX万的花费全部由别人负担,你的老本根本不必动用,你是否 愿意花五分钟时间了解一下?

开门话术:讲故事——跳伞

▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究

会

考虑考虑 为什么?难道人真的不如牛值钱吗?

开门话术:脑筋急转弯——青春痘长在哪里 最舒服?

▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究

• 是这样,因为我做得不错,马上要晋升主任,不过想要 晋升,先要接受理财的专业培训,并且要为30个客户义 务讲解,合格才能晋升。你是我非常信任的朋友,所以 想请你帮我这个忙,花5-10分钟时间给您讲一讲,给 我提提意见,您看好吗?

• (好吧,你别客气)

• 我们这次培训的课程,都是由全国著名理财专家编写 ,学完以后,感觉对我帮助可大了。我们先从理财说 起——( 是吗?)

后来呢?

回到地面后,教练质问中国学员:其他人都跳了,一点事没有,你为什么不敢 跳呢?非让他说出理由不可。 XX先生,如果是你,你会怎么回答?

太危险了,从那么高的地方跳下来,万一发生意外,我上有老、下有 小,一家老小可怎么办哪?

其实你蛮有风险意识的,很难得。那么XX先生,平时生活中你有没有准备好什么东西 来防范风险呢?风险真的到处都有,如果哪天我们遇到这样的事情,降落伞准备好了 ▪万一网制作收集整理,未经授权请勿转载转发,违者必究 吗?

对话过程

(寒暄后)XX先生,有个跳伞的故事很有意思, 说三个人一起去学跳伞,中国人、日本人、英国人,美国人当教练。这一天开始试跳, 飞机飞上2000米高空,大家看着下面腿都软了,谁也不敢往下跳……

然后呢?

教练一番威胁利诱下,日本人无奈,大喊“天皇万岁”先跳了出去,英国人喊“女 王万岁”紧随其后,中国人腿抖了半天,双眼一闭,大叫一声“共产党万岁”,奋 力将教练推出飞机……

送医院 找司机赔 找保险公司赔 你说怎么办

(你说的没错)这种情况在乡下一般只能这样办:先杀牛卖钱,然后 拿钱帮人住院看病。(你估计能买多少?)因为人更值钱,所以要花 很多钱,而牛不值钱,反而能卖几千块钱

XX先生,你看牛都有这么大的风险,如果你有一头牛,会不会帮牛 买一点保险?

会

考虑考虑

人也有风险,那你会不会考虑买一点人寿保险?

• 19万5

• 是的,正常生活需要钱,这里有9万5;突发意外需要 钱,从哪里出?(10万)

• 专家给的这种理财的建议,您觉得怎么样? • 不错,挺好。

总结

• 保险最大的优势是能以小钱换大钱。有了这笔钱,(小 病有津贴,大病双重赔,满期还返还,年年有分红)其 余的钱才是真正属于自己的钱,不会受任何突发事件

名不动世生何趣,语不惊人死不休

——开门话术集锦

开门、寒暄

• 王姐您好!(客:你好!) • 最近挺好的吧?忙不忙?(工作、生意、全家挺好的

?) • 我今天来,一是这么长时间没见你,要过来看看你;

还有,就是有件事情要麻烦你!(客:什么事你说 ?别客气)

开口的由头

• 我现在在信诚人寿工作,不过你别误会,我可不是让你 来买保险。

ห้องสมุดไป่ตู้

从存钱和花钱导入

• 王姐,请问您需要给将来存钱吗? • 当然需要! • 为什么一定要存钱,都要为哪些事情存钱? • ……(让他说) • 还有呢?(引导他)

• 实际上,人生的开支有两种:一种是“可预见开支” ,就象吃饭,孩子上学,属于正常生活需要;还有一 种叫“不可预见开支”,比方生病住院,往往是出现 意外时需要的。不可预见是不是代表它不会发生?

• 没有 • 还剩下多少? • 9万5

• 那么,用这5000存到保险账户上,开一个应急账户以 备不测, 当“不可预见开支”发生的时候,它的价值 就不是5000,而是10万。我这样讲您明白吗?(明 白)

• 您看,同样是10万,在不影响生活的前提下,拿出一 小部分换个地方,这笔钱的价值就不再是10万,而是 多少?